EU-politikerne kom omsider til enighet om en finanspolitisk pakke på 750 milliarder euro, og finansmarkedene venter at det også i USA vil komme ytterligere stimulansetiltak. Både i Norden og internasjonalt steg aksjemarkedene i juli, og pengemarkedsrenter tenderte ytterligere noe ned.

Majoriteten av verdens store børsnoterte selskaper rapporterte kvartalstall i juli. Samlet sett synes resultatene for 2. kvartal å være noe bedre enn ventet. Imidlertid blusser viruspandemien opp igjen flere steder, og ulike nedstengingstiltak blir gjeninnført. Parallelt ser vi at konflikten mellom USA og Kina tiltar.

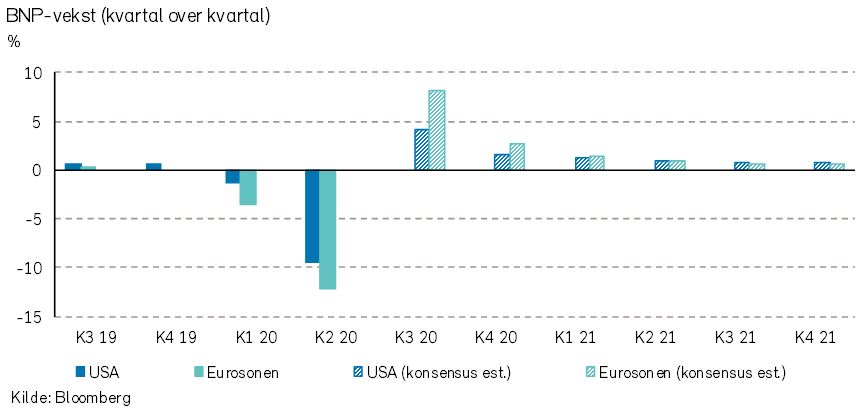

I juli ble det rapportert BNP-tall for 2. kvartal som bekrefter at den økonomiske aktiviteten i USA og Eurosonen nærmest stoppet opp i forbindelse med korona-nedstengningen. I USA falt BNP med nesten ti prosent fra kvartalet før, mens tilsvarende tall for Eurosonen var ned -12%. Dette er de svakeste kvartalstallene som noensinne er rapportert. Fallet i BNP vil utvilsomt bli delvis reversert i tredje kvartal, men for året som helhet vil nivået likevel være svært lavt.

Det globale makroøkonomiske bildet har likevel blitt en antydning lysere i løpet av måneden. Det understøttes blant annet av den positive utviklingen i kapitalmarkedene i juli. Gode nyheter omkring vaksineutvikling har til en viss grad motvirket en skuffende utvikling på smittefronten. Det var også positivt at EU-politikerne omsider kom til enighet om en finanspolitisk pakke på 750 milliarder euro til de svakerestilte landene i unionen. Pakken inkluderer både lån (360 mrd) og direkte overføringer (390 mrd), og skal finansieres ved at EU-kommisjonen benytter sin sterke tippel-A rating til å låne penger i markedene.

Også i USA kan det komme mer finanspolitisk stimulans. Amerikanske politikere forsøker nå å komme til enighet om en ny finanspolitisk stimulansepakke som tilsvarer om lag fem prosent av BNP.

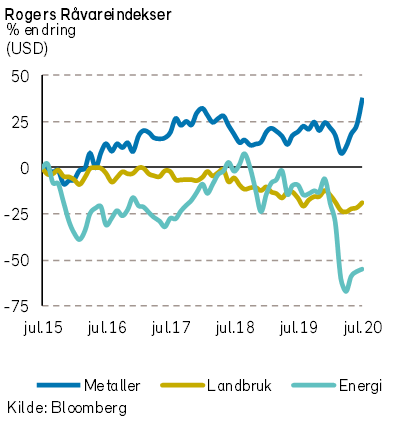

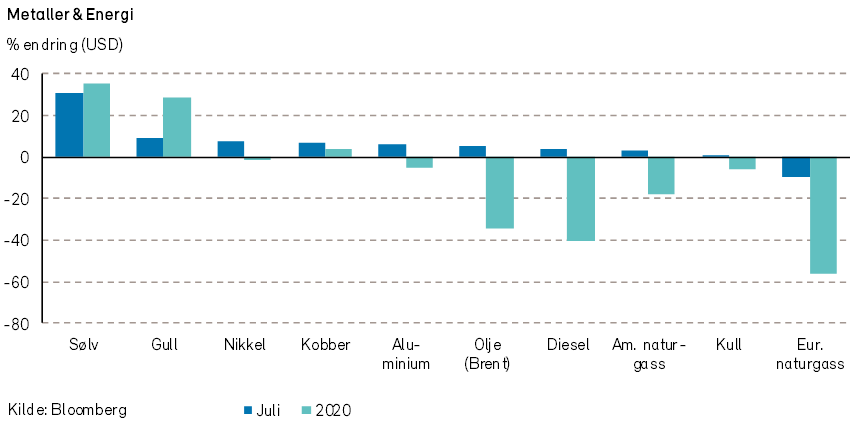

Rogers råvareindeks steg med over 5% i juli måned, men er fortsatt ned -22% så langt i år, målt i USD. Alle de tre underindeksene steg i verdi i forrige måned, med metaller som den klart største positive bidragsyteren.

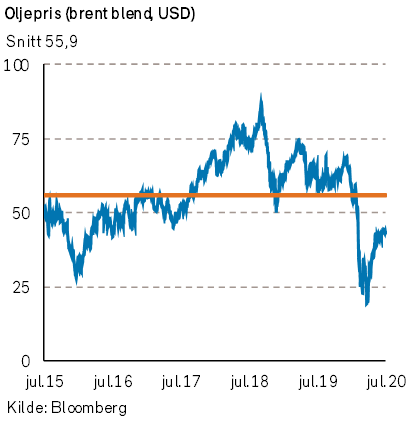

Rogers energiindeks steg med nærmere 3% (i USD). Indeksen er fortsatt ned over -50% siden årsskiftet. Brentoljen steg 5% og endte på 43,3 USD per fat, mens WTI-oljeprisen steg 3% og endte måneden på 40,3 USD per fat. Naturgassprisene i USA steg 3%. Raffinerimarginene bedret seg også noe i juli. Riktignok falt prisene på bensin med ca. 1%, mens prisene på diesel og fyringsolje steg mellom 3% og 4%.

Ifølge data fra Platts ser vi nå en klar nedgang i de globale oljelagrene. Siste uken i juli falt de globale oljelagrene med hele 40 millioner fat, den største nedgangen i en enkelt uke hittil i år. Tallene fra EIA bekrefter dette, med fall også i oljelagrene i USA.

OPEC+ planlegger fra august å øke oljeproduksjonen med nærmere 2 millioner fat per dag. Dermed er det noe usikkert om den fallende trenden oljelagrene vil fortsette i tiden fremover.

Tall fra USA viser at økningen i VMT (Vehicle Miles Travelled), nå har begynt å flate ut. I California og Florida kjøres det i snitt fortsatt -15% færre miles enn for et år siden. Tall fra navigasjon og kartprodusenten TomTom viser at kødannelse i Kina, Japan og deler av Europa er som normalt, mens det for Nord-Amerika, sør-øst Asia og India er lavere.

Vi ser altså en tendens til at kuttavtalen OPEC+ landene imellom, samt nedgang i amerikansk oljeproduksjon, har hatt en effekt på de globale oljelagrene. Samtidig fortsetter etterspørselsbildet å være svakt.

Edelmetaller blir ofte ansett som en inflasjonsbeskyttende trygg havn. Rogers metallindeks steg med hele 11% (i USD) i juli. Indeksen er nå opp 10% så langt i år. Alle indeksens metaller steg i løpet av måneden.

Sterkest utviklingen fikk vi i gull- og sølvprisene, med en oppgang på henholdsvis 9% og 30%. De siste ukene har frykten for opptrapping av handelskrig mellom USA og Kina, samt frykten for økt inflasjon ført til en økning i prisene. I begynnelsen av august, steg gullprisene, for første gang i historien, forbi 2000,- USD per unse.

Rogers jordbruksindeks steg med nærmere 4% (i USD) i juli. Jordbruksindeksen er ned -8% så langt i år. Eksportprisene på fersk laks falt mer enn -16% i juli, og er nå -34% lavere enn ved årets start.

Renter, inflasjon og valuta

De toneangivende sentralbankene hadde ikke så mye å melde i juli, men det ventes at ytterligere stimulansetiltak vil bli annonsert i september.

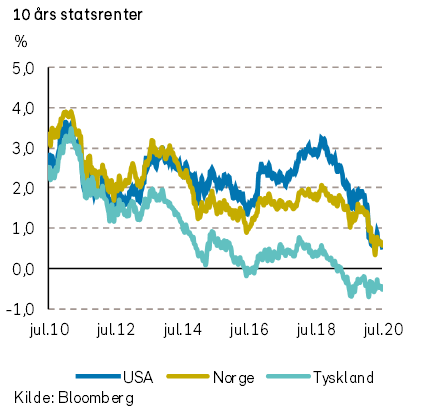

Internasjonale pengemarkedsrenter tenderte ytterligere noe ned. Det samme var tilfellet for lange statsrenter i USA, Eurosonen og Norge.

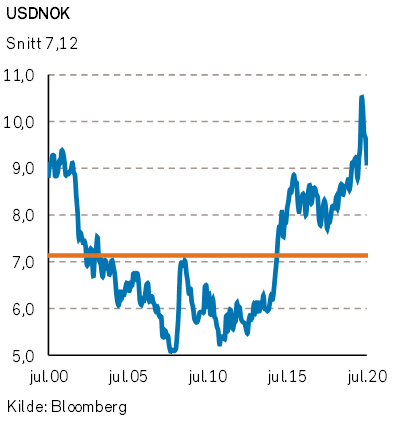

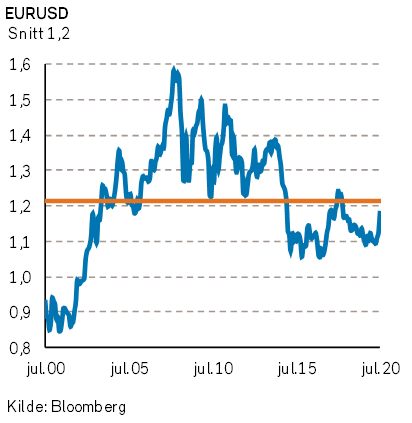

På valutafronten var det betydelige bevegelser. Den amerikanske dollaren svekket seg kraftig, blant annet mot euro. Svekkelsen mot euro var på fem prosent, mens den mot NOK var på -5,5%. Ulike forklaringer som fremsettes er blant annet at USD har vært overvurdert, at smitteutviklingen i USA har vært verre enn i Eurosonen, at det er usikkerhet om USA får på plass en ny finanspolitisk pakke (mens EU fikk vedtatt sin), samt at president Trump antydet at presidentvalget bør bli utsatt.

Geopolitiske forhold

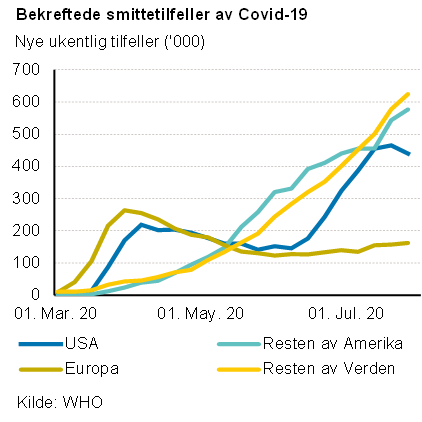

I juli registrerte Verdens helseorganisasjon (WHO) rekordmange nye smittetilfeller forårsaket av koronaviruset. Det ble registrert en økning i antall smittede per måned på alle kontinenter. Totalt har WHO registrert 17,4 millioner smittetilfeller og 675.000 døde.

Viruspandemien har blusset opp igjen flere steder der den tidligere var under kontroll, og nedstengingstiltak har blitt gjeninnført i bl.a. California, Catalonia og Melbourne. I Storbritannia er det nå påbudt med ansiktsmaske i butikkene.

Verden er bedre forberedt på nye smittetilfeller nå enn for noen måneder siden. Samtidig er det ikke tvil om at nye smitteverntiltak bremser handelen og næringslivet.

USA har i juli valgt å konfrontere Kina på flere hold, først og fremst som et svar på den nye sikkerhetsloven i Hong Kong. Vi frykter handel og næringsliv blir truffet i kryssilden.

USA beordret i juli det kinesiske konsulatet i Houston til å stenge, og Kina har gjengjeldt med å be det amerikanske konsulatet i Chengdu å stenge ned. USA innfører også sanksjoner mot banker og byråkrater som tilrettelegger for den nye sikkerhetsloven i Hong Kong. Sikkerhetsloven vil på sin side potensielt føre til straff for selskaper som samarbeider med amerikanske myndigheter.

Spenningene mellom de to stormaktene gjør situasjonen spesielt krevende for teknologiselskaper med virksomhet i begge land.

Som beskrevet i våre Økonomiske utsikter 2020, så er vi bekymret for dobbeltarbeidet og de store kostnadene knyttet til å etablere to parallelle og separate teknologi-sfærer i verden med uavhengig produksjonskapasitet. Ny teknologi kan bli både forsinket og dyrere de neste årene.

I juli erklærte USA Kinas krav i Sør-Kinahavet for ulovlige, og ila et medlem av politbyrået sanksjoner for interneringen av uighurer i Xinjiang. Kina har svart med sanksjoner mot to amerikanske senatorer. Spenningene mellom USA og Kina vil vedvare i hvert fall frem til presidentvalget i november, men vi frykter verdenshandelen og verdensøkonomien vil kunne bli skadelidende også i et lengre perspektiv. Overgangen fra amerikansk hegemoni til begynnende kinesisk dominans vil kunne prege dette tiåret.

Statslederne i EU lyktes i juli å bli enige om en stimulansepakke finansiert av felles EU-gjeld. Det er første gang EU har vedtatt å utstede gjeld der alle landene i unionen står ansvarlig. Tettere integrasjon er ofte EUs svar på kriser, til tross for at nasjonalistiske krefter nå virker sterkt i motsatt retning. Et tettere integrert EU er trolig gode nyheter for den europeiske økonomien.

Norsk økonomi

Statistisk Sentralbyrå (SSB) presenterte i juli tall for arbeidskraftundersøkelsen i mai i år. I henhold til denne statistikken ligger nå den norske arbeidsledigheten på 4,9%. Dette er en oppgang på 0,7 prosentpoeng fra februar.

SSB presenterte også konjunkturbarometeret for 2. kvartal 2020. Norske industriledere meldte om ytterligere fall i produksjonsnivået i 2. kvartal. Den store usikkerheten forbundet med koronapandemien bidrar også til at flertallet av industrilederne har en negativ bedømmelse av utsiktene for 3. kvartal i år. Forventningen er mest negativ blant ledere innen investeringsvarer.

Internasjonale aksjemarkeder

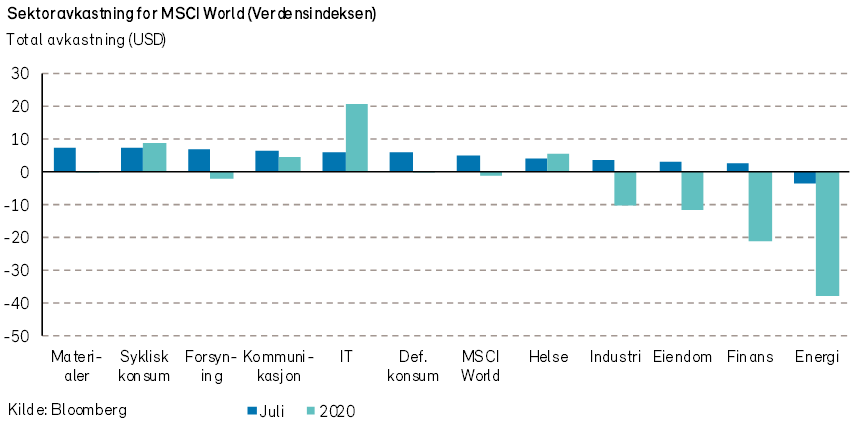

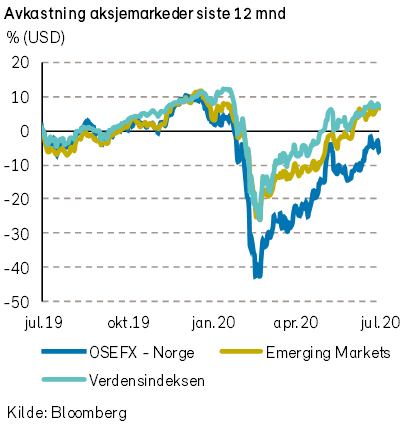

Verdensindeksen (MSCI World Index) var i juli opp +4.8% i USD (-1% målt i NOK). Hittil er det brede aksjemarkedet svakt ned målt i USD, men fremdeles opp målt i NOK. I juli rapporterte majoriteten av verdens store børsnoterte selskaper kvartalstall. Det var knyttet stor spenning til resultatene, som gir det første fulle bildet av de økonomiske konsekvensene av Covid-19. De fleste sektorene leverte samlet sett bedre tall enn analytikerne ventet for 2. kvartal.

Flest positive overraskelsene kom fra de defensive sektorene forbruksvarer og helse, sammen med materialer og teknologi. Energisektoren var relativt sett svakest målt antall overraskelser på inntjeningsnivå. Resultatene fra kvartalsrapportene samsvarte relativt bra med kursutviklingen til sektorene i juli. Materialer steg samlet mest, opp mer enn +7% målt i USD. Svakest var energisektoren, som var ned nesten -4% (i USD).

I juli måtte også de fire topplederne Tim Cook (Apple), Jeff Bezos (Amazon), Mark Zuckerberg (Facebook) og Sundar Pichai (Alphabet/Google) delta på en høring i den amerikanske Kongressen. Møtet foregikk via videolink. Myndigheten i USA undersøker hvorvidt teknologigigantene har misbrukt sin markedsposisjon. «For å si det enkelt, de har for mye makt» uttalte den demokratiske kongressrepresentanten David Cicilline. Videre frykter han at koronapandemien og de økonomiske ringvirkningene den har utløst, kan gjøre selskapene enda mer dominerende.

I juli var S&P 500-indeksen opp +5.6% (målt i USD). Teknologisektoren fortsatte sin stigende trend, og hadde samlet det største positive bidraget til avkastningen foregående måned. Imidlertid var det syklisk konsum som samlet sett steg mest, opp 9% i USD. Svakest bidrag kom fra energi, som var eneste sektor med negativ avkastning (-5% i USD). Av enkeltaksjer utenfor teknologisektoren, var det legemiddelselskapet Pfizer som hadde det det største positive bidraget til indeksens avkastning. Aksjen steg nesten 19% (i USD) i juli som følge av bedre kvartalstall enn ventet, samt oppløftene nyheter rundt selskapets utvikling av en vaksine mot Covid-19.

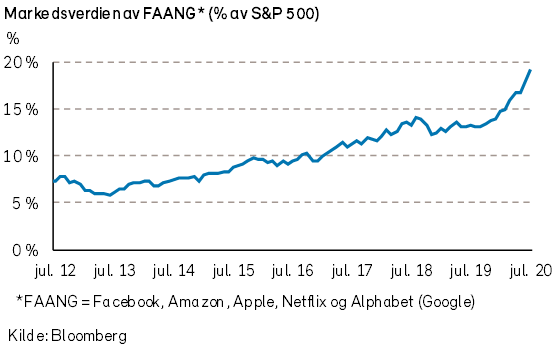

Vi har tidligere skrevet om en økende risiko som følge av flokkmentalitet (crowding). De fem største teknologiselskapene i USA (Apple, Amazon, Facebook, Alphabet og Microsoft) utgjør nå hele 22% av S&P 500-indeksens totalverdi. Hittil i år er det amerikanske aksjemarkedet (S&P 500-indeksen) opp +2,4% i USD, og disse fem store teknologiselskapene har bidratt med +7% avkastning. Således har indeksens resterende 495 selskap bidratt med -5% negativ avkastning (selv teknologisektoren ville vært i negativt territorium ex. «de fem store»).

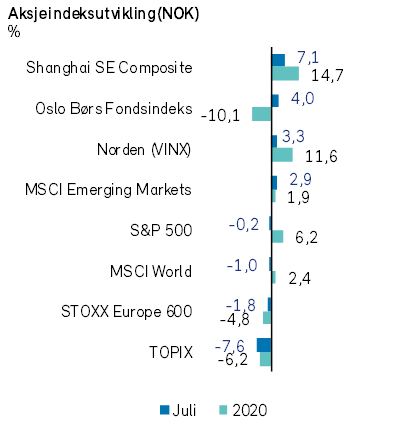

I Europa var STOXX Europe 600-indeksen svakt ned -0,9% i EUR (-1,8% i NOK). På sektornivå var det materialer som steg mest (+3,4% i EUR), og hadde dermed også det største positive bidraget til indeksens avkastning. Energisektoren var mest ned (-8% i EUR), mens det var finanssektoren som samlet sett hadde det største negative bidraget. På aksjenivå var det gass- og kjemikalieprodusenten Linde Plc (+10% i EUR) som hadde det største positive bidraget i juli. Selskapet er relativt godt posisjonert i forhold til «det grønne skiftet», og aksjen steg i forkant av kvartalstallpresentasjonen. Svakeste bidrag kom fra legemiddelselskapet Novartis (-9% i EUR). Selskapet rapporterte svakere tall enn markedet ventet. Negative nyheter rundt selskapets nye legemidler (Fevipiprant, Beovu, Zolgensema) sammen med patentusikkerhet for legemiddelet Gilenya har også bidratt til aksjens svake kursutvikling.

De nordiske aksjemarkedene (VINX Index) steg 3,3% (i NOK) i juli. I motsetning til i resten av Europa var det finanssektoren (+6,7% i NOK) som hadde det største positive bidraget. Helse og materialer var de eneste sektorene med negativ avkastning i Norden, begge ned omtrent -1% (i NOK).

I midten av måneden annonserte Adevinta kjøp av eBays annonsevirksomhet for USD 9,2 mrd. Markedet tok vel imot nyheten, og sendte aksjen opp mer enn +50% i juli. Imidlertid var det svenske LM Ericsson som hadde det største positive bidraget til indeksens avkastning. Selskapet leverte overraskende gode kvartalstall, og aksjen steg mer enn +11% (i NOK) på rapporteringsdagen. Svakeste bidrag kom fra Novo Nordisk, men aksjen er fremdeles blant de store europeiske legemiddelselskapene med best avkastning hittil i år, kun bak AstraZeneca.

Det norske aksjemarkedet

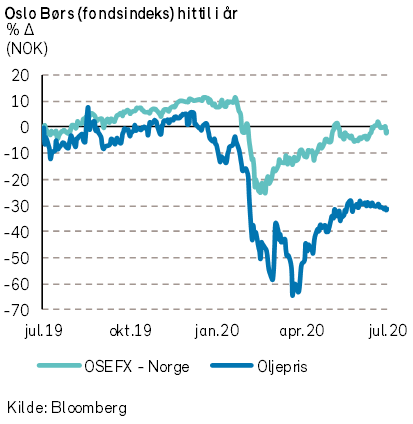

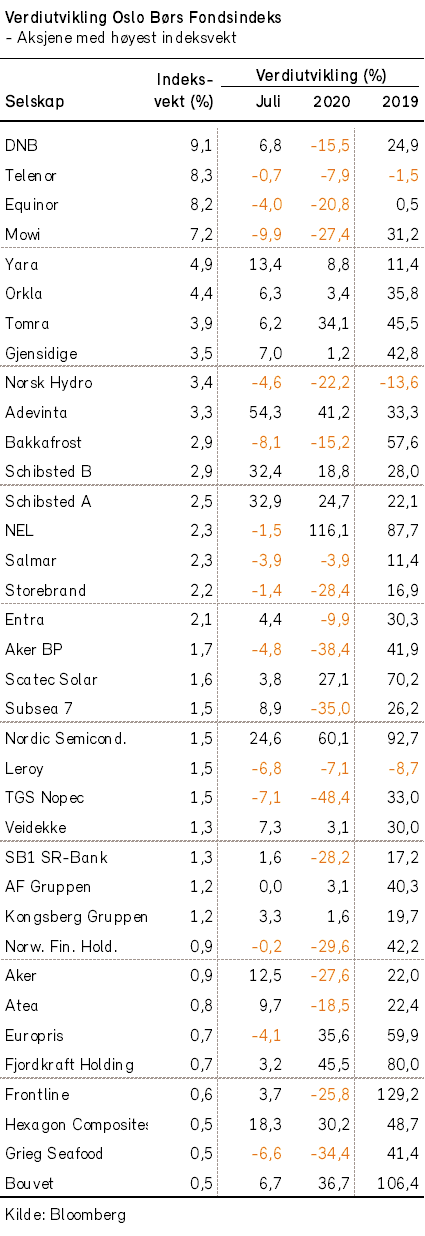

Fondsindeksen på Oslo Børs steg med hele 4,0% i juli. 43 av indeksens 69 selskaper hadde positiv utvikling i måneden.

I løpet av måneden ble det kjent at Adevinta kjøper eBays rubrikkvirksomhet. Aksjemarkedet reagerte svært positivt på nyheten og aksjekursen til Adevinta steg med hele 52% i løpet av måneden. Schibsted eier en stor andel av Adevinta, og aksjekursen til Schibsted steg med 32% i juli. Oppgangen til Adevinta og Schibsted bidro med godt over halvparten av oppgangen til fondsindeksen i løpet av måneden.

Av andre aksjer med stor positiv indekspåvirkning i måneden kan vi nevne DNB (+9%) og Yara (+14%), som steg kraftig etter fremleggelsen av resultatene for 2. kvartal.

Selskaper innen fiskeoppdrett hadde derimot en svak aksjekursutvikling i måneden; Mowi (-10%), Bakkafrost (-9%), Lerøy Seafood (-9%) og Grieg Seafood (-7%) og SalMar (-6%).

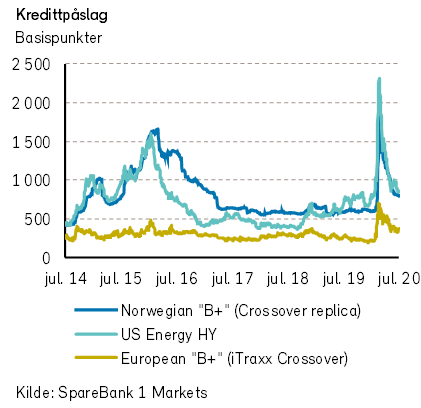

Det norske høyrentemarkedet

Avkastningen i det norske høyrentemarkedet ble relativt god i juli. Norske og internasjonale kredittpåslag falt videre, men er fortsatt høyere enn normalt. Det kan derfor godt tenkes at høyrentemarkedet vil fortsette å stige fremover.

De markedsmessige kredittpåslagene i Norge falt i juli med 27 punkter til 797, ifølge SB1Ms indeks. I Europa falt kredittpåslagene med 5 punkter, til 377, ifølge Itraxx Crossover-indeksen. Indeksen for US High Yield Energy viste et fall i kredittpåslaget på hele 150 punkter, til 848. Det amerikanske høyrentemarkedet opplevde ifølge Financial Times sin beste måned siden 2011, dog bare marginalt bedre enn april og mai.

Selv om den globale resesjonen svekker mange bedrifters gjeldsbetjeningsevne, er det liten tvil om at kursene i mars falt mye mer enn hva fundamentale faktorer skulle tilsi. Det skyldtes at det var en likviditetskrise i markedet.

Etter vårt syn tilsier dagens høye kredittpåslag at høyrentefond fremover vil kunne gi god avkastning, selv om noen selskaper vil havne i restrukturering. Dersom kredittpåslagene faller med to prosentpoeng, vil fondenes avkastning kunne øke med anslagsvis fire prosentpoeng. I tillegg vil man få en løpende kupongavkastning på ca. seks prosent. Vi blir ikke overrasket om dette skjer allerede i løpet av de kommende tolv månedene.