Den globale økonomien er preget av sterk økonomisk vekst kombinert med økende politisk usikkerhet. Generelt var det solid kursoppgang på verdens aksjebørser i juli, som ikke syntes vesentlig preget av frykten for handelskrig. Samtidig med børsoppgangen steg de langsiktige statsrentene i mange land. Etter foregående måneder med solid oppgang, falt oljeprisen noe i juli. Prisene steg derimot for flere landbruksprodukter i juli, blant annet som en følge av en svært varm og tørr sommer på den nordlige halvkule.

Markedsrapport juli 2018

Publisert 07.08.2018

Konjunkturer og råvarer

Det globale makroøkonomiske bildet holdt seg om lag uendret i juli, og er fortsatt positivt. Det internasjonale pengefondet (IMF) kom med oppdaterte prognoser uten de helt store endringene. Vekstanslagene for den samlede verdensøkonomien ble holdt uendret fra Pengefondets april-rapport, det vil si. 3,9% både for 2018 og 2019. Dette er en høyere vekst enn i 2016 og 2017, da den var henholdsvis. 3,2% og 3,7%. USA, India og Brasil er blant landene som bidrar til den økte veksten i 2018.

IMF anslår fortsatt at veksten i USA blir 2,9% i år og 2,7% neste år, mens vekstanslagene for Eurosonen er nedjustert noe, til 2,2% i år og 1,9% neste år. I Kina anslås veksten som tidligere til 6,6% i år og 6,4% neste år.

De kvartalsvise nasjonalregnskapstallene som ble publisert i juli understøtter IMFs prognoser. I USA ble veksten i andre kvartal sterke 4,1% annualisert, mens den i Eurosonen ble mer moderat, 1,4% annualisert. I Kina viste de offisielle tallene at veksten fra samme kvartal året før var på 6,7%.

IMF uttrykker imidlertid bekymring for at den globale veksten er blitt mindre synkronisert mellom land og regioner, nærmere bestemt mellom USA og Europa/Japan samt mellom vestlige og fremvoksende økonomier. I tillegg synes nedsiderisikoen å ha økt – også på kort sikt. Økte tollsatser og frykt for eskalerende og vedvarende handelsrestriksjoner og proteksjonisme bidrar til dette.

Enkelte kritiske røster hevder at IMFs anslag over tid har vist seg å være for optimistiske og at veksten i 2019 vil bli lavere enn pengefondet nå anslår. Argumentene for dette er at Kinas offisielle veksttall ikke er til å stole på og at veksten der er på vei ned, samt at veksten i USA ventelig vil falle raskere neste år når den finanspolitiske stimulansen avtar og konsekvensene av en strammere pengepolitikk kommer til syne.

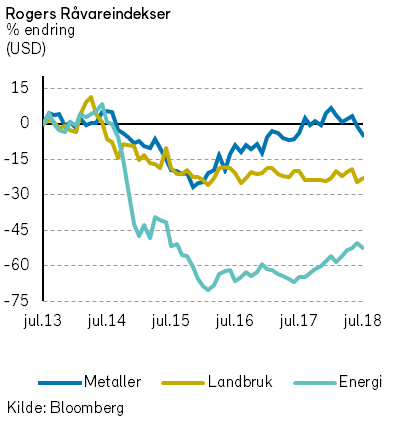

Rogers råvareindeks falt 2% i juli måned, målt i USD. Hittil i år er indeksen opp 3,6%.

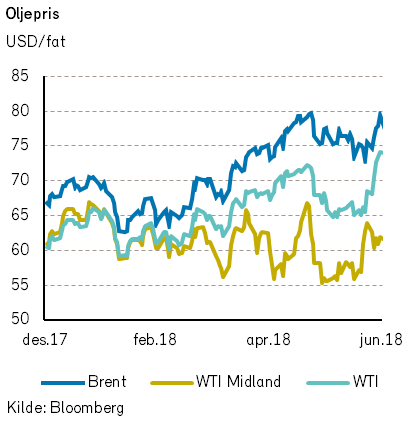

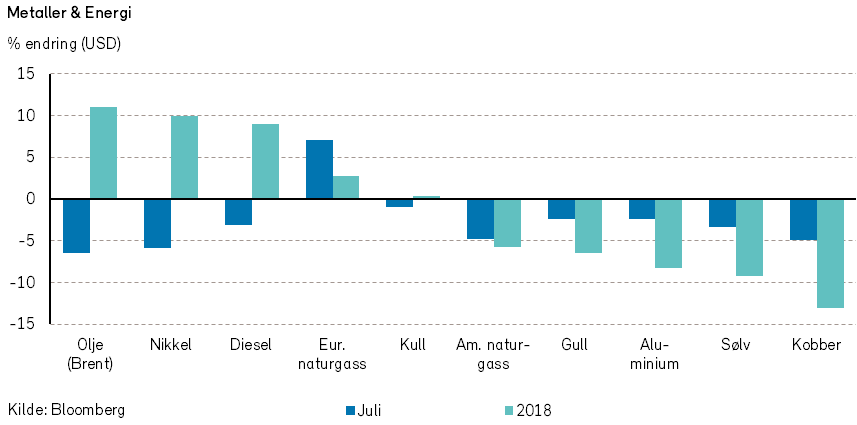

Med det store oljeprisfallet (Brent ned -6,5%) i juli falt Rogers energiindeks også noe tilbake (-4,6%, målt i USD) . På tross av dette er indeksen opp 13,2% hittil i år, målt i USD.

Det har vært flere temaer som har preget oljeprisen i juli måned. På etterspørselssiden frykter man nå at handelskrigen mellom USA og Kina potensielt kan føre til resesjon i Kina og Asia med påfølgende lavere økonomisk vekst. Det har vært Asia med Kina og India i spissen som har stått for den største etterspørselsveksten etter olje de siste årene. Lavere økonomisk vekst vil i så måte føre til lavere etterspørsel etter olje.

I juli oppsto det rykter om at USA ønsker en dialog med Iran. Spørsmålet blir da om sanksjonene mot Iran blir så strenge som først antatt og om enkelte selskaper fortsatt kan få lov til å opprettholde sin virksomhet i Iran.

Libya har igjen åpnet for eksport fra noen nedstengte oljehavner, med potensielt 300 000 fat per dag i eksport. Produksjonstall fra Bloomberg viser en økning fra Saudi Arabia på over 300 000 fat per dag, mens Russland skal ha økt produksjonen med 150 000 fat per dag. Hvor mye mer Russland og Saudi Arabia har mulighet til å øke produksjonen er imidlertid usikkert.

EIA kom med de offisielle tallene for mai måned på tampen av juli. De viste en overraskende sterk etterspørselsvekst, mens produksjonen var noe lavere enn antatt. Kan det være at begrensningene på rørkapasiteten i Permian-feltet begynner å slå ut i lavere produksjon?

Rogers metallindeks fortsetter det kraftige fallet ned med nye -4% i juli måned, målt i USD. Av indeksens ti metaller så var det kun prisen på tinn som steg i juli (+1,7%). Vi antar at det fortsatt er den eskalerende handelskonflikten mellom USA og Kina/EU som ligger bak den store prisnedgangen i juli.

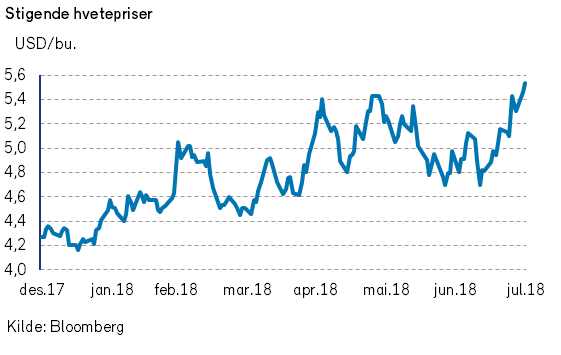

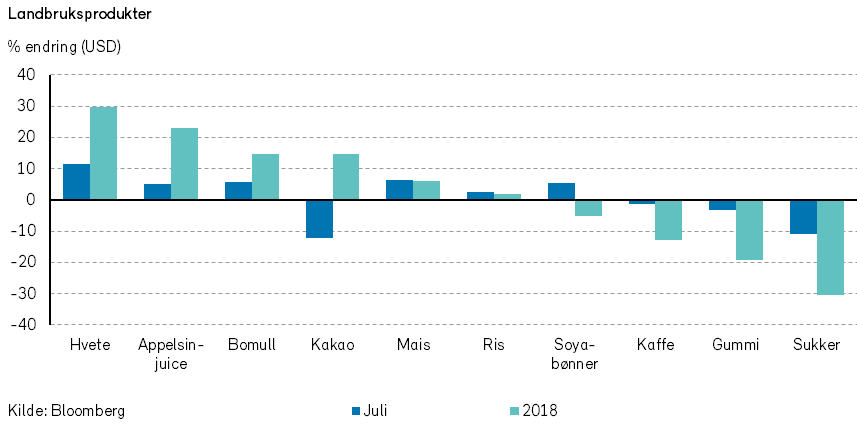

Prisene på jordbruksvarer steg i følge Rogers jordbruksindeks med 2,3% i juli, målt i USD. Store deler av Europa opplever ekstrem tørke. Verst skal det være i store deler av Øst-Europa hvor avlingene flere steder er under 25% av normalen. Med langt lavere tilbud enn normalt har hveteprisene økt med mellom 11,3% og 18,2% i juli. Eksportprisen på fersk laks falt med -3,7% og prisene er nå på samme nivå som ved inngangen til året.

Renter, inflasjon og valuta

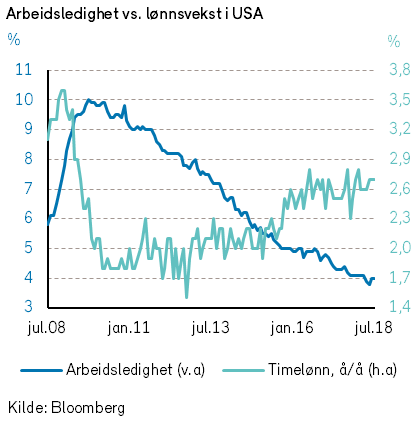

Arbeidsmarkedene i USA og Europa har siden finanskrisen bedret seg betydelig. I USA ligger det i følge IMF an til at arbeidsledigheten faller til det laveste nivået på 50 år. Det er økende mangel på kvalifisert arbeidskraft, ikke bare i USA men også i land som Tyskland og Frankrike. Det tilsier at lønnsveksten etter hvert vil øke.

I USA har lønnsveksten allerede kommet noe opp. Timelønningene var i juni 2,7% høyere enn i juni i fjor. Den økte lønnsveksten har bidratt til at kjerneinflasjonen (PCE) i juni var kommet opp på 1,9% de siste tolv måneder, som er på linje med sentralbankens mål.

Kombinasjonen av et stadig strammere arbeidsmarked og en inflasjon nær målet har bidratt til at den amerikanske sentralbanken har begynt å normalisere pengepolitikken. Styringsrenten er satt opp syv ganger hittil i denne rentehevingssykelen, og den åttende vil ventelig komme på rentemøtet i september. Fed Funds vil da komme opp i intervallet 2,0-2,25%. Det er mye som tyder på at sentralbanken vil heve renten på annethvert møte fremover, det vil si. en gang i kvartalet.

Det var i juli ingen vesentlige endringer i markedets forventninger til renteøkninger fra Federal Reserve. Markedet forventer at styringsrenten ligger rundt 2,75% ved utgangen av 2019, og blir liggende der i 2020. Sentralbanken har på sin side indikert renteoppgang til drøye 3% i 2019 og til snaue 3,5% i 2020. Markedet forventer tydeligvis at den økonomiske veksten vil avta neste år.

I Eurosonen har konjunkturutviklingen hengt noe etter USA, og det har bidratt til at kjerneinflasjonen, som i juli steg til 1,1% å/å, fortsatt ligger klart under målet. Økte energipriser har trukket samlet inflasjon opp til 2,1% de siste tolv måneder, som er litt over målet.

Den europeiske sentralbanken (ECB) har følgelig ikke hatt bråhast med å stramme inn pengepolitikken. I juni varslet ECB at verdipapirkjøpene vil fortsette ut året, om enn i gradvis mindre omfang, og at styringsrenten vil bli holdt uendret i hvert fall frem til sommeren 2019. Ved sitt møte i juli så ECB ingen grunn til å komme med nye signaler.

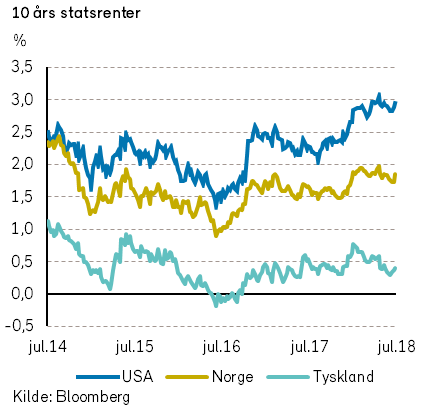

Lange renter steg noe i flere land i juli. Renteoppgangen i Japan var muligens en av driverne. Der spekuleres det i om den japanske sentralbanken, som har lovet å forsøke å holde tiårs statsobligasjonsrente nær null, kan være i ferd med å endre oppfatning.

Tiårsrenten i USA, Tyskland og Norge steg med mellom 10 og 14 basispunkter i løpet av måneden. Italienske renter steg også noe og tilsier at frykten for en ekstremt ekspansiv finanspolitikk i landet ikke er blitt mindre.

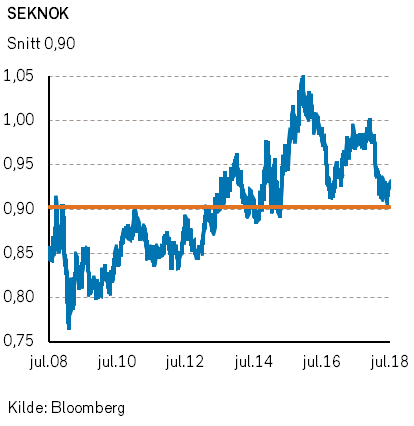

I valutamarkedene var det ingen vesentlig endring i styrkeforholdet mellom euro og US dollar. Det var heller ikke store endringer i kronekursen. Den svenske kronen gjenvant likevel noe terreng mot den norske (1,7%), men har for året som helhet svekket seg med 7,4%.

Geopolitiske forhold

Forsvarsbudsjettene i Europa kan komme til å øke betydelig de nærmeste årene. I juli manet USAs president igjen sine Nato-allierte til å skynde seg med å øke forsvarsbudsjettene og ta en større del av ansvaret for eget forsvar. Medlemslandene har som mål å bruke 2% av BNP på forsvar, men de fleste medlemmene bruker betydelig mindre.

Etter Nato-møtet i Brussel reiste Donald Trump til Helsinki for et første toppmøte med Russlands president Vladimir Putin. Samtalene ledet til få konkrete offisielle resultater, med unntak av at Trump ikke mener Putin tuklet med det amerikanske presidentvalget i 2016.

Det amerikanske justisdepartementet tok i juli ut tiltale mot 12 russiske offiserer for å ha hacket demokratenes presidentvalgkamp i 2016. Da Trump returnerte til USA skiftet han tilsynelatende mening om Russlands innblanding i valgkampen. Uttalelsene i Helsinki kan gjøre det vanskeligere for Trump å få støtte fra eget parti i andre saker, som bygging av en mur mot Mexico.

I Nord-Korea håper Trump å kunne bidra til å bygge murene ned. USA annonserte i juli en ny runde med nedrustningssamtaler. John Bolton, USAs nasjonale sikkerhetsrådgiver, mener Nord-Korea kan bygge ned sitt kjernevåpenarsenal i løpet av ett år. Nord-Korea uttalte derimot at kravene USA har fremsatt i samtalene er gangsteraktig, og åpner slik veien for å trekke seg fra forhandlingene.

Den amerikanske tonen er tøffere mot Nord-Koreas viktigste handelspartner. I juli truet Donald Trump igjen med nye og høyere tollsatser på kinesiske importvarer. Det internasjonale pengefondet advarer i sin siste rapport om at konsekvensen av USAs foreslåtte tollsatser kan bli 0,5 %-poeng lavere global økonomisk vekst i 2020.

Kina agerer nå for å sikre en positiv utvikling for verdenshandelen. Kinas statsminister søkte støtte hos EU i kampen mot høyere amerikanske importavgifter i juli.

EU og Japan signerte den endelige utgaven av fjorårets handelsavtale i juli. Avtalen åpner for mer eksport av jordbruksvarer til Japan, og flere biler til Europa.

Derimot ser det ut til å bli vanskeligere å få på plass en handelsavtale med Storbritannia etter Brexit. For britene er forhandlingene internt i regjeringen tilsynelatende vel så vanskelig som forhandlingene med EU. Tre ministre, inkludert utenriksministeren og Brexit-ministeren, trakk seg i juli i protest fra regjeringen etter forslag om en noe «mykere» Brexit.

I Midtøsten har ulike konflikter påvirket transport av handelsvarer i juli. Regjeringshærens fremmarsj i det sydvestlige Syria har igjen gjort det mulig å sende varer landeveien fra Tyrkia til Saudi-Arabia. Veien har vært blokkert i tre år.

Lenger syd, utenfor Jemen, har to oljetankskip blitt kapret av jemenittiske opprørere, og Saudi-Arabia sender derfor ikke lenger oljeforsyninger via Rødehavet. Dette kan bidra til høyere oljepriser. Likeledes er sabelraslingen og munnhuggeriet mellom USAs president Trump og Irans president Rouhani egnet til å gjøre det samme. Tross en svakere iransk valuta (rial) har ikke iranske myndigheter akseptert den amerikanske invitasjonen til samtaler om en ny atomavtale.

En hetebølge førte til flere store skogbranner på tvers av det europeiske kontinentet og i Japan. Japan ble også rammet av ekstremt store nedbørsmengder som skapte flom og jordras med flere hundre døde som følge. Sommeren i år har vært utfordrende værmessig, og begrenset tilgang til mat og vann (som en konsekvens av mer ekstremvær) kan bli kjernen i fremtidige konflikter.

Norsk økonomi

I juli har det vært rekordvarmt sommervær med tørke over store deler av landet. Dette synes å lede til lavere kraftproduksjon og høyere strømpriser. Tørken vil dessuten føre til mindre avlinger for mange norske bønder, men produksjonsbortfallet har en usikker effekt på aggregert basis for norsk økonomi. Dessuten synes detaljhandelen kortsiktig å lide av at folk ikke har ønsket å tilbringe tid på kjøpesentre.

Sentrale nøkkeltall for norsk økonomi som er blitt presentert i juli, indikerer derimot ikke at det er skjedd noen vesentlig svekkelse av norsk økonomi Usikkerheten med hensyn til president Trumps trusler om handelskrig og proteksjonisme synes således foreløpig ikke å ha fått særlig gjennomslag i norsk økonomi.

Statistisk Sentralbyrå (SSB) presenterte i juli tall fra arbeidskraftundersøkelsen i mai i år. I henhold til denne statistikken er den norske arbeidsledigheten nå 3,8% mot 4,4% for et år siden. Videre har norske industriledere meldt om oppgang i produksjonsnivået og økt ordretilgang. I henhold til SSBs undersøkelser har flertallet av industrilederne en positiv bedømmelse av utsiktene for 3. kvartal i år.

En skal dessuten merke seg at statens inntekter fra produksjon av olje og gass på norsk kontinentalsokkel igjen begynner å bli høye. Statens Pensjonsfond Utland (oljefondet) vil på nytt kunne bli tilført ytterligere midler.

Både utviklingen i norsk økonomi og den norske valutaens internasjonale verdi understøtter fortsatt at Norges Bank vil komme til å gjennomføre den varslede økningen av sentralbankrenten i september.

Internasjonale aksjemarkeder

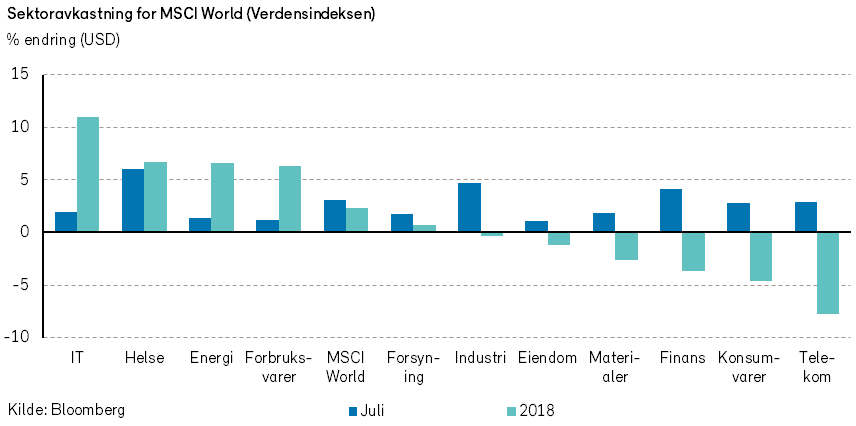

Verdensindeksen (MSCI World) steg 3,1% i juli (+2,2% i NOK). Aksjer innen helsesektoren hadde den sterkeste utviklingen i måneden med en oppgang på 6%, mens aksjer innen eiendomssektoren hadde den svakeste utviklingen med en oppgang på 1%.

I USA steg S&P 500-indeksen 3,6% i juli (+3,5% i NOK). Flere selskaper i indeksen har offentliggjort kvartalsresultater i juli. Majoriteten av selskapene leverte bedre resultater enn forventet. Selskapene som leverte svakere resultater enn forventet ble usedvanlig hardt straffet med en kraftig verdinedgang i måneden; Twitter (-27%), Netflix (-14%), Tesla (-13%) og Facebook (-11%). De store kursutslagene kan tyde på økt nervøsitet i markedet.

Den europeiske indeksen Bloomberg European 500 steg 3,0% i juli (+2,2% i NOK). Det var spesielt aksjer innen helsesektoren som bidro til den store oppgangen; Novartis (+11% i EUR), Roche (+10% i EUR), AstraZeneca (+11% i EUR) og Sanofi (+8% i EUR).

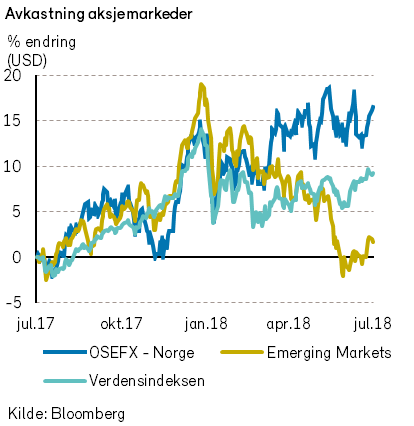

Det nordiske aksjemarkedet steg kraftig i juli (VINX +4,2%). Etter en svak start på året steg de store svenske børslokomotivene i kurs. OMX 30-indeksen fikk en oppgang på 5,5% målt i NOK, delvis på grunn av en sterkere svensk krone.

Flere av de nordiske bankene (SEB, Swedbank, Handelsbaken og Nordea) presenterte sterkere kvartalsresultater enn ventet, og steg mer enn 10%. Den økonomiske aktiviteten i Norden er sterkere enn enkelte markedsaktører ventet. Nokia (-6% i NOK) skuffet derimot med sin rapport for 2. kvartal. Det er et stykke igjen før ordrene for 5G-nett kommer.

Indeksen for fremvoksende markeder (MSCI Emerging Markets) hadde en relativt svak utvikling i juli (+1,6% i NOK). Den svake utviklingen skyldes trolig frykt for omfattende handelskrig.

Det norske aksjemarkedet

I juli var omsetningen på Oslo Børs preget av sommervarme og færre aktører i markedet. De daglige kursbevegelsene var relativt store for noen enkeltaksjer, og særlig etter fremleggelser av kvartalsrapporter.

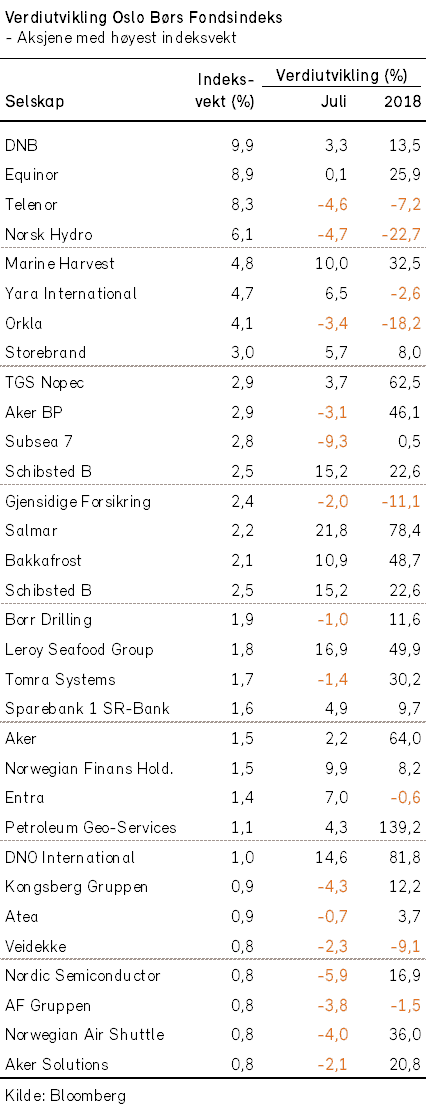

For fondsindeksen samlet sett ble det en positiv utvikling i juli, med en oppgang på 2,2%. Fra årsskiftet er indeksens oppgang 9,4%. Av indeksens 70 verdipapirer var det i juli oppgang for 40.

Indeksoppgangen i juli kan i hovedsak tilskrives oppgang for Schibsted (+15%) og de 6 selskapene i fiskeoppdrettsnæringen, som alle steg mellom +10% og 22%. Dessuten var det god kursutvikling for de store indeksselskapene DNB og Yara.

De store indeksselskapene Telenor, Norsk Hydro og Subsea 7 hadde negativ indekspåvirkning i juli. Handelsselskapet XXL falt med hele 24% i juli, på grunn av svake resultater.

Det norske høyrentemarkedet

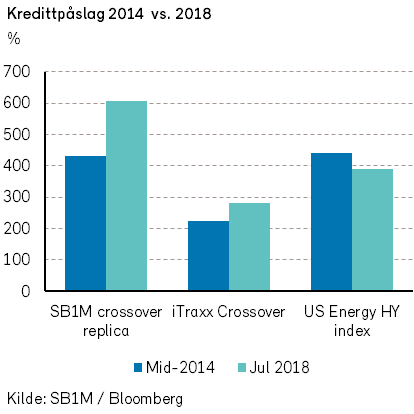

Den gjennomsnittlige avkastningen for norske høyrentefond ble relativt god i juli. De markedsmessige kredittpåslagene ble noe redusert både i Norge og internasjonalt.

I følge den europeiske Itraxx Crossover-indeksen var det en reduksjon i kredittpåslagene på 37 punkter, til 282. Indeksen for US High Yield Energy viste en nedgang på 17 punkter, til 389.

Det nordiske primærmarkedet tok sommerferie i juli, men på nyhetsfronten var det langt fra stille.

Siem Offshore kunne melde at selskapet har fått til en avtale med bankene om refinansiering, blant annet en forlengelse av banklånene.

Point Resources og Eni Norge kunne på sin side annonsere at selskapene slår seg sammen til et nytt selskap som skal hete Vår Energi AS.

Disse nyhetene sørget for kraftig kursoppgang for obligasjonene i både Siem Offshore og Point Resources.

For øvrig er Seadrill ferdig med restruktureringen og har kommet ut av Chapter 11 beskyttelse. Selskapets nye aksjer og nye obligasjon handles nå i markedet, og har blitt godt mottatt.

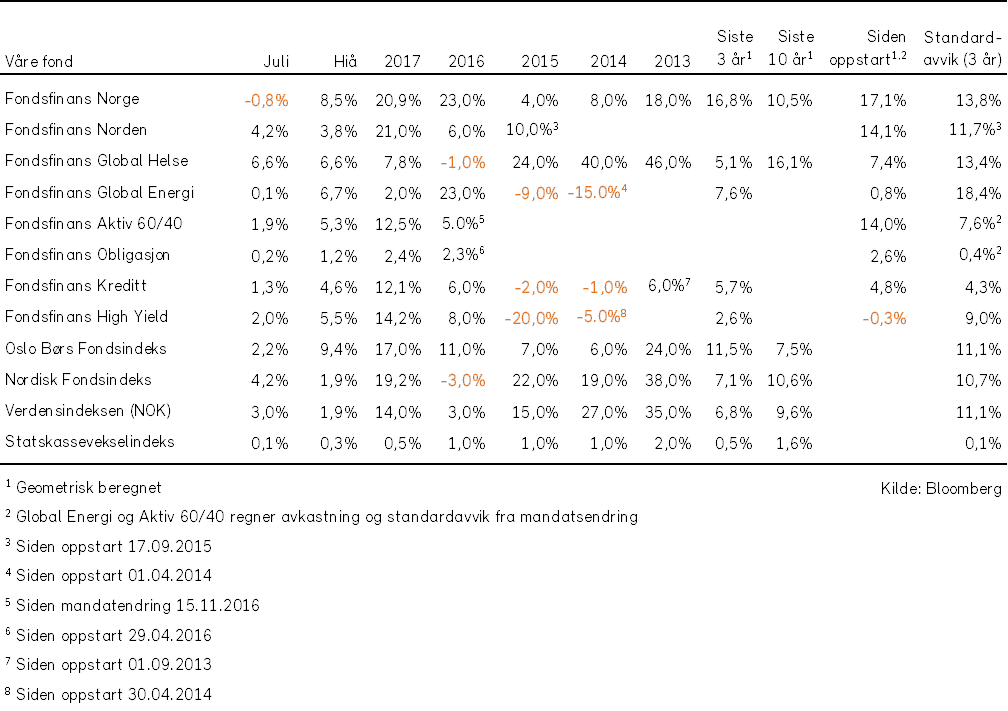

Våre fonds utvikling

Fullstendig oversikt over våre fonds utvikling og forvalterkommentarer finner du i markedsrapporten

Får du ikke tilsendt markedsrapporten gratis på E-post? Meld deg på her.