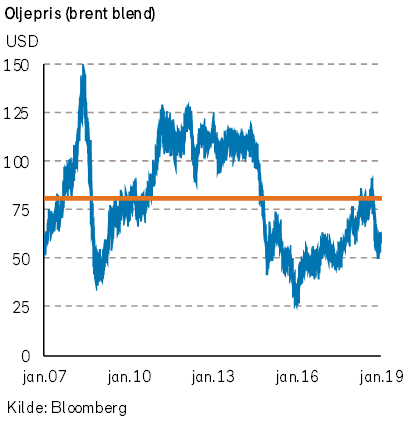

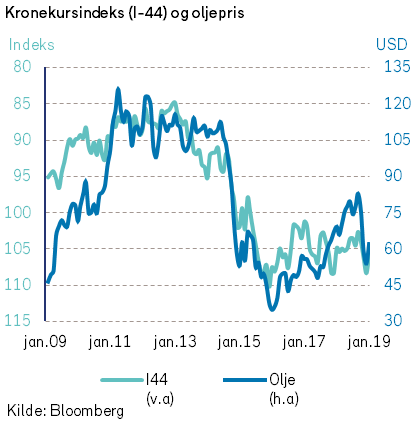

Det globale vekstbildet synes å ha blitt noe svakere. Samtidig er flere viktige geopolitiske forhold fortsatt uklare. Til tross for denne større usikkerheten, var det i januar en sterk kursoppgang i de fleste aksjemarkeder. Kursstigningen sammenfalt med en oppgang i prisene på mange råvarer. Herunder steg prisen for Brent-oljen med 15% til 62 USD. Samtidig med oppgangen i oljeprisen styrket verdien av NOK seg. Verdien av svenske kroner ble derimot vesentlig svakere i januar. Til tross for oppgangen i råvarepriser, var det en svak nedgang i rentenivået på langsiktige statspapirer.

Markedsrapport januar 2019

Publisert 12.02.2019

Konjunkturer og råvarer

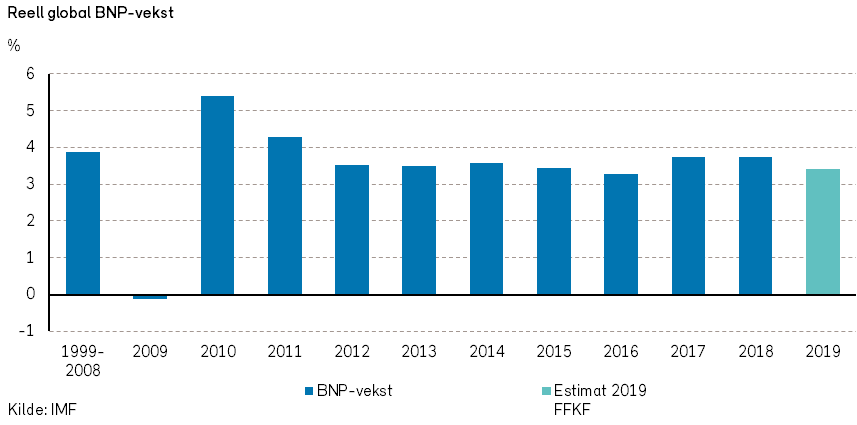

Det internasjonale makrobildet ble ikke vesentlig endret i januar. Det internasjonale pengefondet (IMF) nedjusterte sine anslag for global vekst noe, men det var ingen stor overraskelse.

De finansielle forholdene bedret seg betydelig i løpet av måneden. Det reduserer risikoen for at høstens svake utvikling i finansmarkedene vil gi negative realøkonomiske effekter.

For ytterligere betraktninger omkring det makroøkonomiske bildet, viser vi til vår relativt ferske rapport Økonomiske Utsikter.

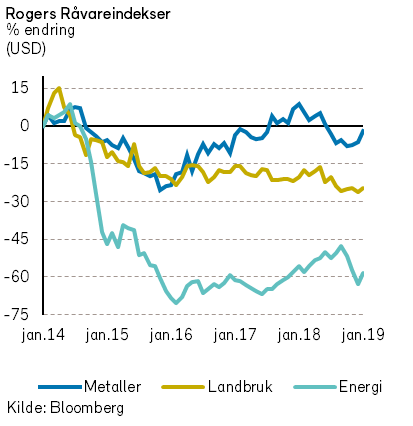

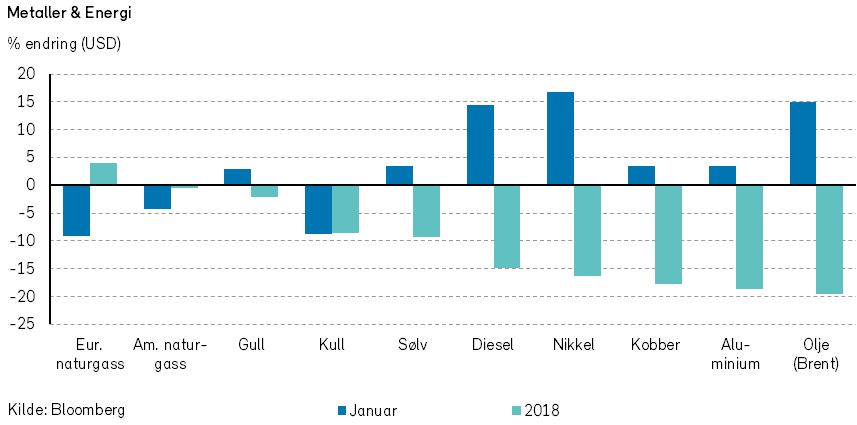

Rogers råvareindeks steg med hele 7% i januar (i USD). Positive signaler rundt handelskrigen mellom USA og Kina var den vesentligste driveren til endringen i råvareprisene.

Rogers energiindeks steg 13% i januar (i USD). Brent oljeprisen steg 15%, mens WTI oljeprisen steg 19% i løpet av måneden. Det ble også sterk utvikling for prisene på bensin (+3%), diesel (+14%) og fyringsolje (+12%) i januar. Gassprisen, målt ved Henry Hub, falt -4% i januar.

Det kommer fortsatt rapporter om stigende produksjon av olje i USA, men de ukentlige lagertallene har i januar (endelig) begynt å falle.

Etter oljeprisfallet i fjor høst har flere av de amerikanske skiferoljeprodusentene kuttet til dels kraftig i investeringsbudsjettene for 2019. Dette har ført til at riggtellingen, som Baker Hughes gjennomfører hver uke, har falt fra 1083 til 1045 aktive rigger i USA i løpet av måneden.

Internasjonalt falt også antall aktive rigger noe i januar. USA har snakket om å innføre sanksjoner mot president Maduro og Venezuela. Det vil eventuelt føre til at (det som er igjen av) venezuelansk oljeeksport vil stoppe helt opp. USA må da kanskje øke importen av olje fra Saudi-Arabia. De amerikanske raffineriene trenger «tyngre» olje fra f.eks. Venezuela eller Saudi-Arabia for å blande dette med den «lettere» amerikanske oljen.

I desember bekreftet OPEC kuttavtalen fra november 2016. Vi ser allerede at dette har fått en effekt. Tall fra TankerTracker viser at Saudi-Arabia har kuttet eksporten med 900 000 fat i forhold til desember 2018.

Rogers metallindeks steg med 5% i januar (i USD.) Prisene på kobber (+6%), nikkel (+17%) og sink (+10%) steg i løpet av januar.

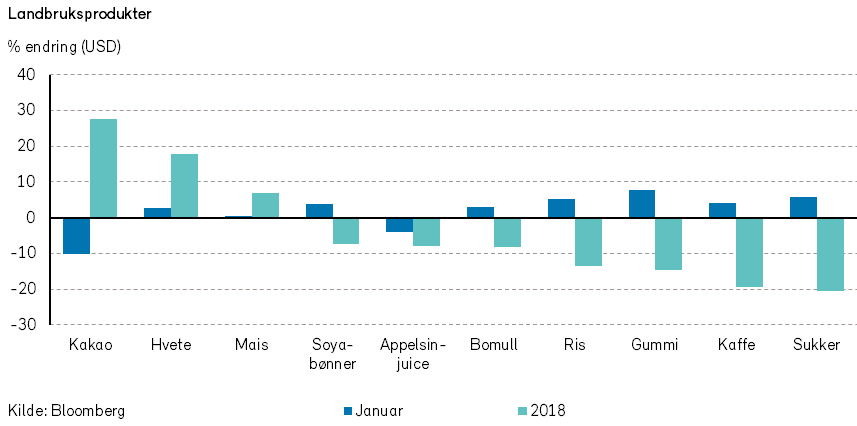

Rogers jordbruksindeks steg med 2% (i USD) i januar. Eksportprisene på fersk laks steg 5% (i NOK) i løpet av måneden.

Renter, inflasjon og valuta

Blant sentralbankene har det i januar vært Federal Reserve som har fått mest oppmerksomhet. Ved rentemøtet i desember indikerte Fed at det ville komme to rentehevinger i 2019. I begynnelsen av januar begynte imidlertid pipen å få en annen lyd. Det kom da signaler om at pengepolitikken kan bevege seg i begge retninger fremover, og at rentekutt kan være aktuelt dersom nedsiderisikoen for økonomien materialiserer seg. Markedet tolket dette som et signal om at sentralbanken vil avlyse rentehevingene om markedsuroen vedvarer.

Ved rentemøtet i slutten av januar ble dette inntrykket bekreftet. Sentralbanksjef Powell fokuserte da på at pengepolitikken fremover vil være «tålmodig», og at man vil se an utviklingen før man beslutter seg for å øke renten videre (eller stramme inn på sentralbankbalansen).

Markedet priser fortsatt inn at rentehevingen i desember var den siste i denne runden, og flere analytikere tror at det kan komme et rentekutt om et års tid.

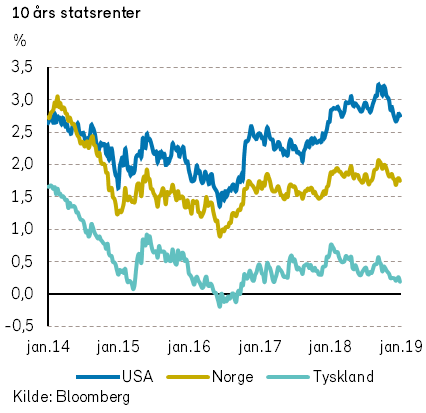

Internasjonalt var det en viss nedgang i lange statsrenter i januar. Herunder var nedgangen mellom fem og ni basispunkter for 10 års statspapirer i USA, Tyskland, Sverige og Norge.

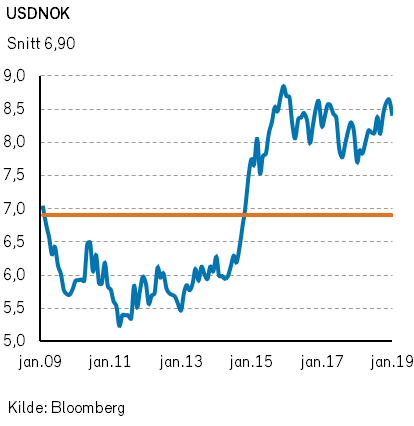

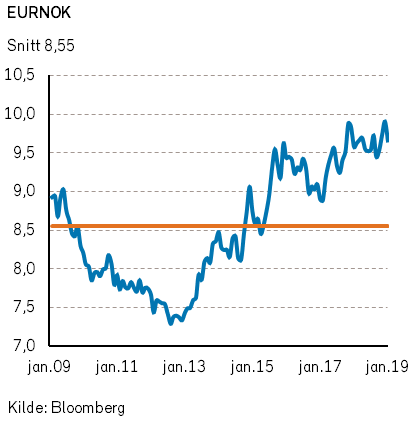

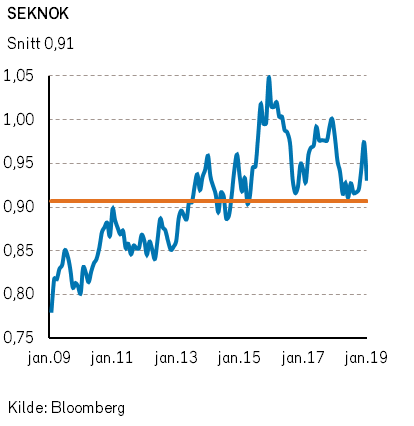

I valutamarkedene var det små endringer i vekslingsforholdet mellom USD og euro. Godt hjulpet av den sterke oppgangen i oljeprisen styrket den norske kronen seg.

Mot euro var kronestyrkelsen 2,5%. Den svenske kronen svekket seg derimot mot andre valutaer. I norsk regning endte SEK på 0,93 NOK.

Geopolitiske forhold

Den 15. januar gikk den britiske statsministeren Theresa May på et sviende nederlag i det britiske parlamentet. Statsministerens forslag til Brexit-avtale ble nedstemt med hele 230 stemmer. Dette er det største nederlaget i en avstemming for en sittende regjering gjennom tidene.

Opposisjonen benyttet anledningen til å fremme et mistillitsforslag mot regjeringen. Regjeringen overlevde imidlertid denne avstemmingen med en margin på 19 stemmer.

Det britiske parlamentet ønsker nå å reforhandle Brexit-avtalen med EU. De ønsker spesielt endringer i Brexit-avtalens løsning for grensen mellom Irland og Nord-Irland. EUs sjefforhandler, Michel Barnier, sier at den opprinnelige avtalen ikke kan reforhandles. Situasjonen virker dermed høyst uavklart.

Theresa May var ikke den eneste statslederen som opplevde et nederlag i januar. I desember stengte president Donald Trump ned offentlige etater i et budsjettspill om midler til hans lovede mur mot Mexico. 26. januar gjenåpnet presidenten de offentlige etatene, til tross for at han ikke fikk pengene han krevde for å bygge en mur. Nedstengningen varte i hele 35 dager, og er dermed den lengste nedstengningen av offentlige etater i USA gjennom tidene. Trump advarte om at han kommer til å stenge de offentlige etatene på nytt, eller erklære nasjonal unntakstilstand, dersom han ikke innen 15. februar får penger til å bygge en mur mot Mexico.

7.-9. januar møttes delegasjoner fra USA og Kina for å diskutere landenes handelspolitikk. Samtalene var de første siden landene 1. desember innførte en 90 dager lang «våpenhvile» i handelskrigen mellom landene.

Amerikanerne ønsker en mer «rettferdig, gjensidig, og balansert» handel. Stemningen mellom partene skal ha vært positiv, og kineserne skal blant annet ha gått med på å øke importen av amerikanske landbruksprodukter.

Den 23. januar demonstrerte over 1 million venezuelanere mot landets president Nicolás Maduro. De mener at fjorårets valg var rigget, og krever at Maduro trekker seg. Samme dag utnevnte nasjonalforsamlingens leder, Juan Guaidó, seg selv til landets fungerende president. Guaidó får støtte fra USA, Canada og de fleste latinamerikanske land. USA betaler nå kun for venezuelansk olje gjennom bankkonti kontrollert av Guaidós regjering. President Maduro, hvis vanstyre har ført til hyperinflasjon og matmangel, får på sin side støtte fra bl.a. Russland og Tyrkia.

Til slutt kan vi nevne at kvinners rettigheter gjorde et nytt kvantesprang i Saudi-Arabia. Kvinner har nå krav på å bli informert dersom deres ektemenn har valgt å inngå skilsmisse. Informasjonen vil komme i form av en tekstmelding fra domstolene

Norsk økonomi

I januar ble den norske regjeringen utvidet med representanter fra Kristelig Folkeparti. Statsminister Erna Solbergs regjering består nå av representanter fra fire borgerlige(?) partier som i sum har en majoritet av stortingsrepresentantene.

Det er mulig at det vil gjøre Stortinget til en enda mindre interessant arena i tiden frem til neste stortingsvalg. Det blir antagelig lettere å gjennomføre regjeringens økonomiske politikk med de høyere oljeprisene som materialiserte seg i januar.

Norges Bank avholdt et rentemøte i januar, hvor konklusjonen var at renteutsiktene var lite endret i forhold til ved møtet i desember. Det er derfor fortsatt mest sannsynlig at den norske styringsrenten blir satt opp i mars.

For ytterligere betraktninger omkring norsk økonomi, viser vi til vår relativt ferske rapport Økonomiske Utsikter.

Internasjonale aksjemarkeder

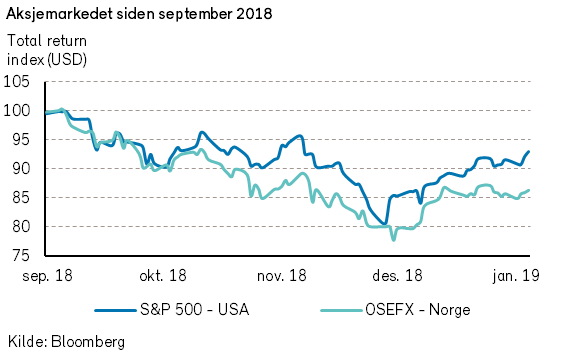

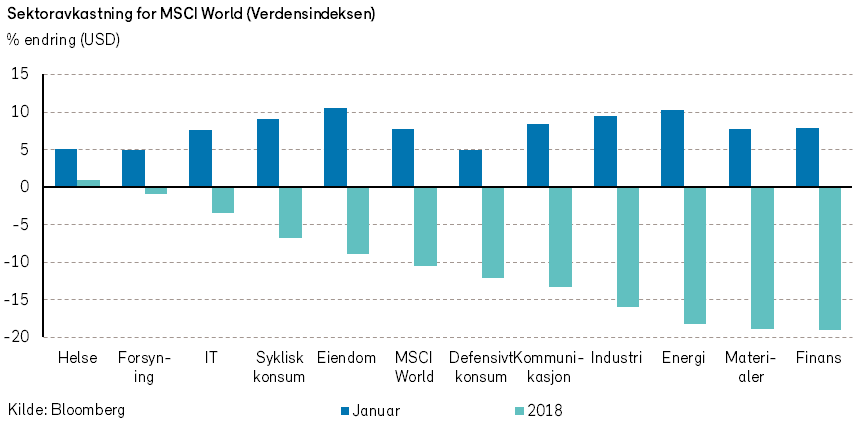

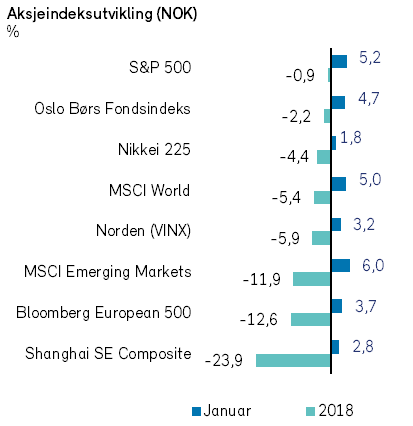

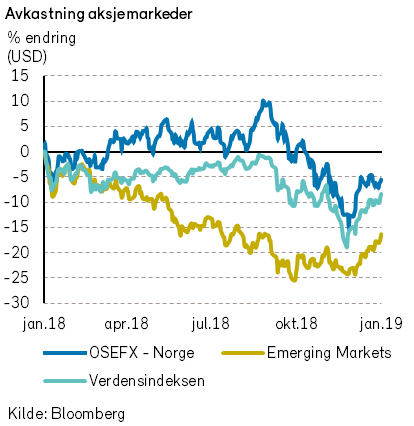

I januar steg aksjemarkedet kraftig etter en svak avslutning på 2018. Verdensindeksen (MSCI World) steg med hele 7,8% i måneden (+5,2% i NOK). Dette er den beste utviklingen for noen januarmåned siden 1987. Aksjer innen eiendomssektoren hadde den sterkeste utviklingen (+10,6%), mens aksjer innen defensivt konsum hadde den svakeste utviklingen (+5,0%).

I USA steg S&P 500-indeksen med 8,0% i januar (+5,4% i NOK). Det amerikanske aksjemarkedet synes å ha vært ledende for kursoppgangen i andre aksjemarkeder i januar.

Oppgangen var i stor grad drevet av de såkalte FAANG-aksjene; Facebook (+27%), Amazon (+14%), Apple (+6%), Netflix (+27%) og Alphabet (+8%). Amazon passerte i løpet av måneden Microsoft som verdens mest verdifulle børsnoterte selskap. Amazon endte måneden med en markedsverdi på USD 840 milliarder. En av de største negative bidragsyterne var kraftselskapet PG&E. Amerikanske myndigheter mener at selskapets kraftlinjer utløste flere av skogbrannene i California i 2017. Det enorme erstatningsansvaret som følger av dette, førte til at selskapet søkte om konkursbeskyttelse (Chapter 11) i januar. Selskapets aksjekurs falt -45% i måneden.

I Europa steg STOXX Europe 600-indeksen 3,8% i januar (+6,4% i NOK).

I følge en Bloomberg-artikkel vurderer bryggeriselskapet Anheuser-Busch InBev å skille ut deler av den asiatiske virksomheten for å synliggjøre aksjonærverdier. Nyheten bidro til å sende aksjekursen opp 15% i EUR i måneden.

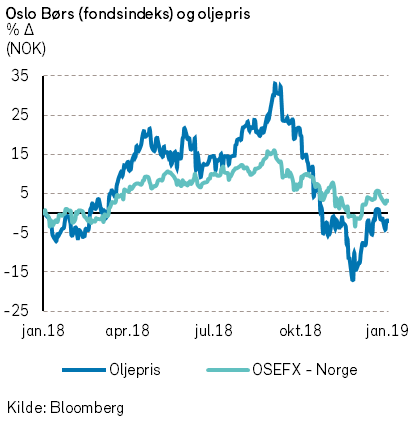

De nordiske aksjemarkedene (+3,2% i NOK) fikk også en positiv start på året. Energisektoren kom kraftig tilbake etter en svak avslutning på 2018 og bidro mest positivt til indeksutviklingen i januar. Blant oljeaksjene steg Aker BP (+29% i NOK) og Lundin Petroleum (+25% i NOK) mest. Logistikkselskapet DSV (+18% i NOK) la inn bud på en konkurrent som kan gi betydelige synergier. Budet er en indikasjon på fortsatt høy aktivitet i markedet for selskapstransaksjoner. Telia (-11% i NOK) levde ikke opp til analytikernes forventninger. Selskapet har fortsatt et behov for å redusere kostnader i Sverige.

Aksjeindeksen for fremvoksende markeder (MSCI Emerging Markets) steg 8,8% (+6,1% i NOK).

Det norske aksjemarkedet

Fondsindeksen steg 4,7% i januar. 65% av fondsindeksens 63 aksjer hadde verdioppgang i måneden. Oppgangen skyldes i stor grad god verdiutvikling for selskaper innen energisektoren; PGS (+61%), Aker BP (+29%), Aker (+28%), TGS (+20%), Subsea 7 (+14%) og Equinor (+5%).

Det selskapet med størst positiv indekspåvirkning var DNB (+8%). Det selskapet med størst negativ indekspåvirkning var Telenor (-5%), som leverte skuffende resultater.

I april 2018 ble det kjent at flyselskapet IAG hadde kjøpt 4,6% av aksjene i Norwegian, og vurderte å legge inn et bud på samtlige aksjer i selskapet. Dette førte til en kraftig aksjekursoppgang for Norwegian. 24. januar 2019 ble det kjent at IAG likevel ikke ønsker å kjøpe Norwegian. IAG varslet også (merkelig nok) at de kommer til å selge aksjebeholdningen i selskapet. Fem dager senere meldte Norwegian at de ønsker å gjennomføre en rettet emisjon på NOK 3 milliarder for å øke den finansielle fleksibiliteten og unngå brudd på lånebetingelsene. Nyhetene bidro til å sende aksjekursen i Norwegian ned hele -26% januar.

Foreløpig har 37% av selskapene i fondsindeksen presentert resultater for fjerde kvartal. De aggregerte driftsinntektene var 8% bedre enn forventet, mens det aggregerte resultatet var -12% svakere enn forventet. Resultatmarginen var således betydelig svakere enn analytikernes estimater. Dette vil kunne få følger for inntjeningsestimatene for 2019, som i utgangspunktet er høye.

Det norske høyrentemarkedet

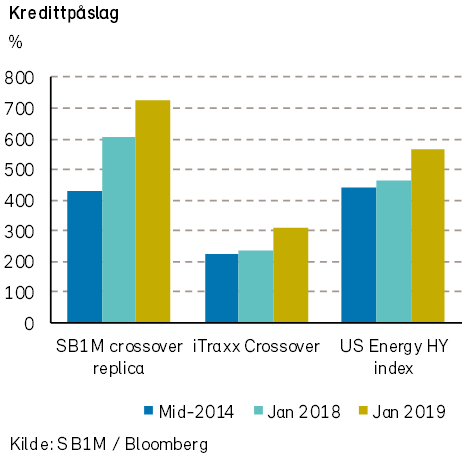

Januar ble en sterk måned for de fleste norske høyrentefond. Oppgang i globale kapitalmarkeder kombinert med en solid oppgang i oljeprisen bidro til at de markedsmessige kredittpåslagene falt. Den svake utviklingen fra i høst ble dermed delvis reversert.

I følge den europeiske Itraxx Crossover-indeksen var det en nedgang i kredittpåslagene på 44 punkter, til 308. Indeksen for US High Yield Energy viste et fall i kredittpåslaget på 125 punkter, til 565. I Norge falt kredittpåslaget med 34 punkter, til 723, ifølge SB1Ms indeks.

Kredittpåslagene er fortsatt generelt høyere enn ved inngangen til fjoråret, se graf.

For vurderinger omkring utsiktene for høyrentemarkedene i 2019, viser vi til Økonomiske Utsikter.

Av selskapsnyheter med implikasjoner for obligasjonseierne kan det nevnes at DNO fikk tilslag på sitt tilbud om å kjøpe Faroe Petroleum. Dessuten maktet den store lånetageren Ice Group til slutt å hente inn ny egenkapital.

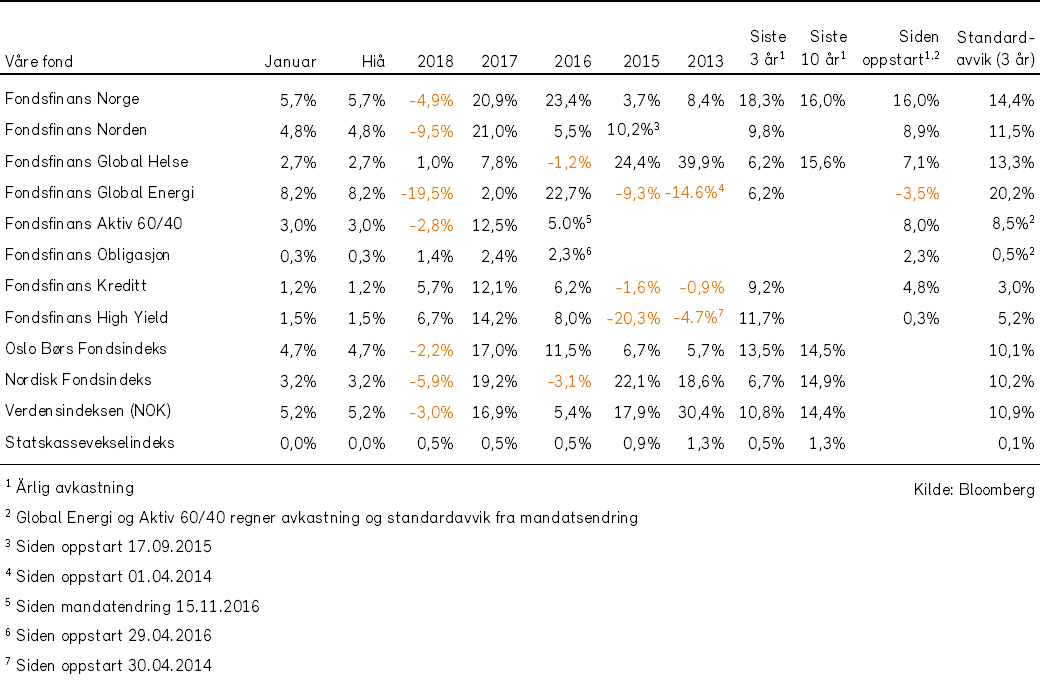

Våre fond

Forvalterkommentarer og detaljert oversikt over utviklingen for våre fond finner du i PDF versjonen av markedsrapporten