Etter nye rekordnoteringer i både amerikanske og norske aksjemarkeder, ble det kraftig børsfall i den siste uken av februar. Februar ble den mest negative måneden for den amerikanske indeksen siden finanskrisen i 2008/2009. Nedgangen kan tilskrives større frykt for de økonomiske virkningene av koronaviruset, som nå også sprer seg utenfor Kina. Det var videre rentenedgang. Amerikanske lange statsrenter har aldri vært lavere. Oljeprisen falt videre, og verdien av NOK ble enda svakere.

Markedsrapport februar 2020

Publisert 06.03.2020

Konjunkturer og råvarer

Spredningen av koronaviruset i februar til mange land utenfor Kina førte til en betydelig svekkelse av de globale vekstutsiktene. Smittefrykt og spredningsbegrensende tiltak påvirker tilbuds- og etterspørselssiden av økonomien negativt.

Flere ledende økonomer har senket sine anslag for den globale økonomiske veksten (BNP-vekst) med om lag ett prosentpoeng til 2%. Usikkerheten i anslagene er betydelig, og mange frykter at veksten kan bli svært svak.

Tilnærmet full stopp i kinesisk industriproduksjon har brutt mange globale forsyningskjeder, og etterspørselen etter reiser, overnatting og andre tjenester faller. I tillegg vil økt usikkerhet kunne bidra til lavere investeringer.

Den økonomiske utviklingen fremover vil bl.a. være avhengig av hvor strenge tiltak i form av karantene-regler og reiserestriksjoner som innføres for å begrense smittespredningen, og i hvilken grad den økonomiske aktiviteten kan opprettholdes. Om en global pandemi inntreffer, vil de strengeste smittevernstiltakene neppe kunne bli opprettholdt særlig lenge.

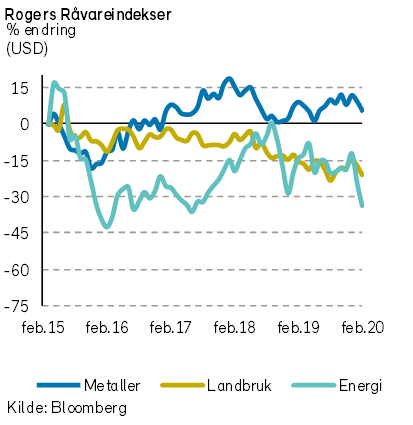

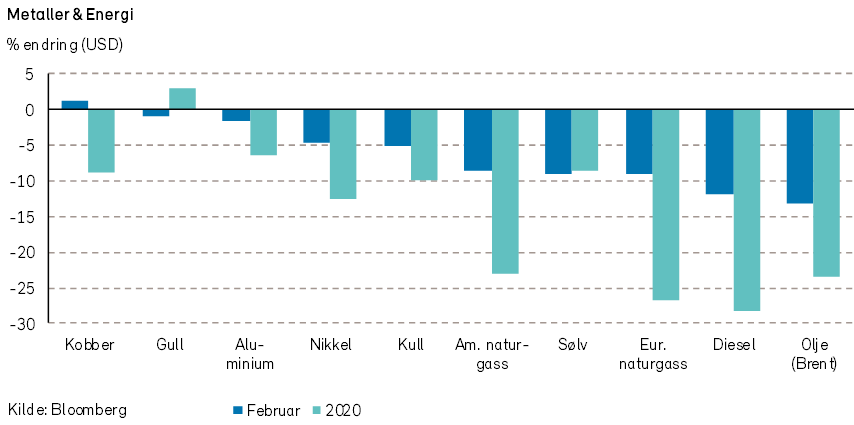

Mange råvarepriser hadde en nedgang i februar. Rogers råvare-indeks falt med -7,1% i USD i februar, og har falt med -14% i USD (-7,4% i NOK) fra årsskiftet.

Pris nedgangen er i stor grad en følge av lavere forventet etterspørsel pga. de økonomiske virkningene av koronaviruset.

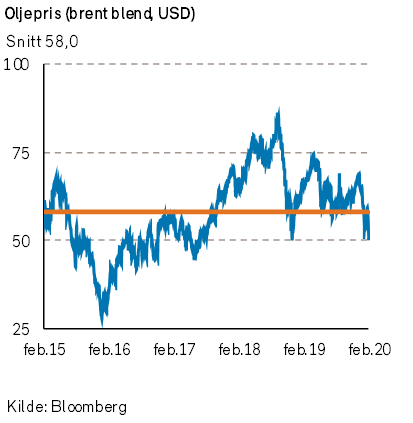

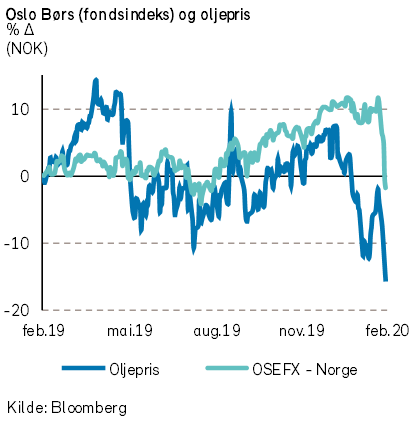

Råvarer innenfor underindeksen for energi har hatt størst prisnedgang i år. Oljeprisen (Brent) falt til om lag 51 USD fatet ved utgangen av februar. Dette er en nedgang på -12% i måneden, og oljeprisen har falt med -25% siden årets start.

For metaller har prisutviklingen generelt vært svakt negativt, og metallindeksen falt med -3,2% i februar. Fra årets start er nedgangen -5,5% i USD for metallprisene. Gull er imidlertid blitt noe mer kostbart siden årets start, med en oppgang på snaue 3% i USD.

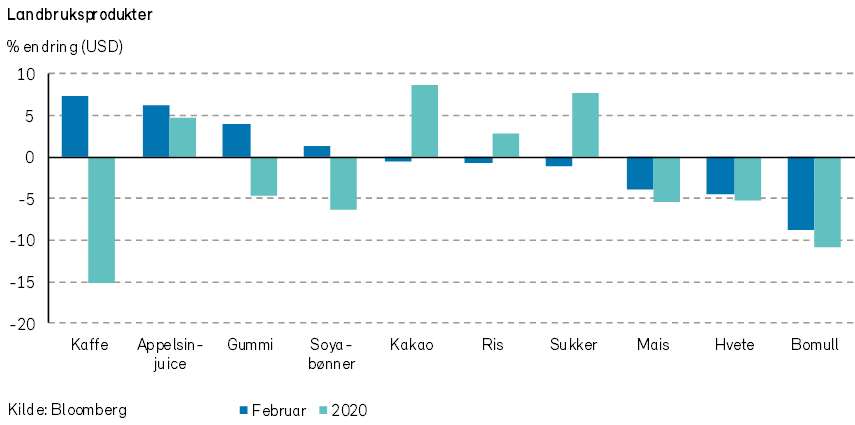

Indeksen for landbruksprodukter var negativ med -4,4% i USD i februar, og prisnedgangen har vært -7,3% i USD siden årets start. Som vanlig er det store forskjeller i prisutviklingen mellom de forskjellige varene. Vi kan imidlertid merke oss at siden årsskiftet er det fortsatt en oppgang i USD for prisen på ris. Risprisene har stor betydning for privatøkonomien til mange asiatiske familier.

Renter, inflasjon og valuta

Utsikter til svakere økonomisk vekst førte til større risikoaversjon i markedene i februar. Det ledet til økt tro på rentekutt og lavere lange statsrenter. Samtidig skjedde det en relativ verdiøkning for antatt defensive valutaer (JPY, CHF og USD).

Sentralbanken i USA indikerte ved utgangen av måneden at renten ville bli kuttet, og gjennomførte noen dager senere et kutt på 0,5 prosentpoeng. Rentekuttet ble vedtatt på et møte som ikke var forhåndsannonsert.

Det spekuleres nå om sentralbanken vil gjennomføre enda et kutt på det planlagte rentemøtet den 18. mars. Markedet priser inn at den amerikanske sentralbankrenten vil bli satt ned med ytterligere et halvt prosentpoeng i år.

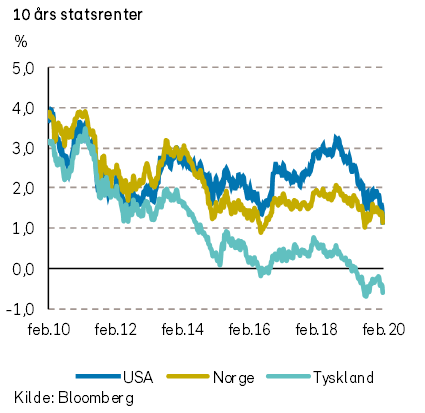

Lange statsrenter falt videre i februar. I USA gikk renten på tiårs statsobligasjoner ned med 36 punkter, til 1,15%. (Den falt under 1% den 3. mars). I Tyskland og Norge falt de lange statsrentene med cirka 18 punkter.

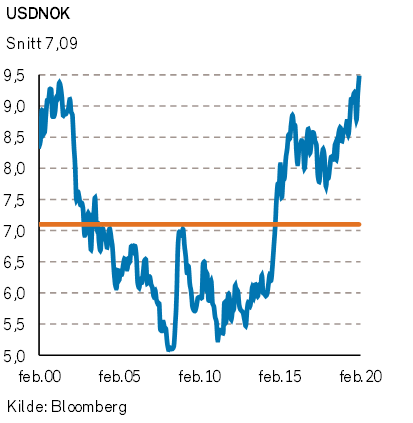

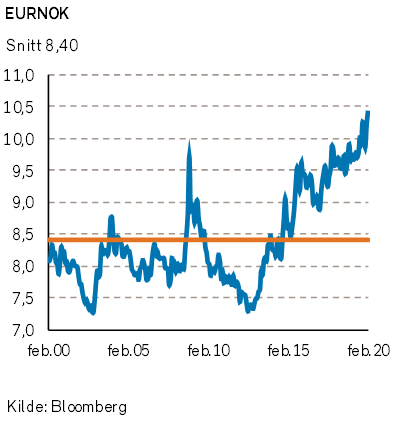

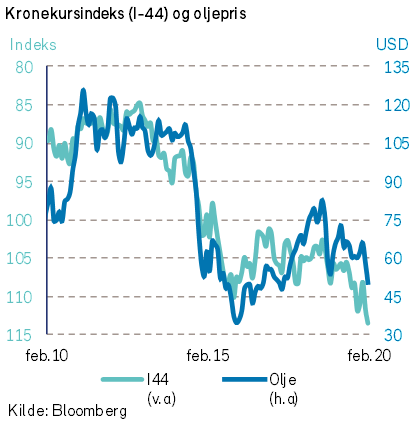

Den norske kronen falt til rekordsvake nivåer i februar, og mot euro ble det en svekkelse på 2%, til 10,40 kroner. Den amerikanske dollaren ble 2,7% dyrere, og kostet 9,45 kroner ved månedslutt.

Geopolitiske forhold

Den kinesiske epidemien med koronavirus ble en global pandemi i februar. Ved utgangen av måneden rapporterte Verdens helseorganisasjon (WHO) om 87.000 bekreftet smittede personer, fordelt på 60 land. Sykdommen (COVID-19) har forårsaket nesten 3.000 dødsfall. WHO vurderer sykdomsrisikoen som svært høy både i Kina og globalt.

Det er for tiden vanskelig å anslå hva som blir pandemiens omfang. President Trump tvitret i februar at «Coronaviruset er i stor grad under kontroll i USA». Det er sannsynlig at Donald Trump mister kontrollen med viruset, og det kan svekke sjansene for gjenvalg i november.

Frykten for virus skaper betydelige hindre for verdenshandelen og verdensøkonomien. Reiserestriksjoner og forsyningskjeder som ryker er svært utfordrende for næringslivet. Vi frykter ikke først og fremst virussykdom, men politiske avgjørelser som hindrer helsetjenesten og økonomien fra å fungere som normalt.

Tyrkia har åpnet grensene for syriske flyktninger, trolig i håp om europeisk støtte til krigføringen i Syria. De mange syriske flyktningene vil møte stengte europeiske grenser og skape politiske utfordringer i EU.

Angela Merkels utpekte etterfølger, Annegret Kramp-Karrenbauer, trakk seg som leder av Kristendemokratene (CDU) i februar. Hun annonserte at hun ikke vil etterfølge Merkel som kansler. Beslutningen kommer i kjølvannet av en intern uenighet i CDU knyttet til partiets samarbeid med det fremmedfiendtlige Alternative für Deutschland i delstaten Thüringen. En ny bølge av syriske flyktninger til Tyskland vil ikke gjøre disse uenighetene mindre. Samtidig har det vært et utbrudd av høyreekstrem terror i Tyskland.

Sinn Féin er ikke lenger direkte assosiert med terroristorganisasjonen IRA. Sinn Féin gjorde et brakvalg i Irland i februar, og blir det nest største partiet i nasjonalforsamlingen. Valgresultatet, samt Brexit og en stadig økende katolsk befolkning i Nord-Irland, kan peke i retning av en fredelig irsk gjenforening på sikt. En gjenforening kan bidra til høyere økonomisk vekst og velstand for det irske øyriket.

Norsk økonomi

Vi har tidligere meddelt at veksten i det norske fastlands-BNP vil falle fra 2,5% i 2019 til 1,7% i 2020. Med de økonomiske virkningene av koronaviruset er det grunn til å tro at veksten vil kunne bli betydelig lavere. I tiden fremover vil utviklingen i verdiskapning og aktivitetsnivå i norsk økonomi i stor grad være avhengig av hvorvidt det private konsumet i Norge blir lavere som følge av koronaviruset.

Oljeprisen har falt på grunn av redusert etterspørsel etter olje. De økonomiske virkningene for norsk økonomi av oljeprisnedgangen er (isolert sett) ikke dramatiske, ettersom oljeprisen fortsatt er på et nivå som gir god lønnsomhet for oljeprodusentene. Planlagte nye oljeinvesteringer blir foreløpig i beskjeden grad berørt av prisnedgangen.

I første rekke vil den største effekten av oljeprisnedgangen bli en reduksjon i overskuddet på statsregnskapet, fordi det blir lavere oljeskatteinntekter. Statens pensjonsfond utland (Oljefondet) har i de siste årene fått netto tilførsel over statsregnskapet, og utgjorde ved årsskiftet over 10.000 milliarder kroner. Kongeriket Norge har således betydelige internasjonale reserver og stor handlefrihet. Norske kommuner tar imidlertid opp stadig mer gjeld.

Norske sysselsettingstall viser at arbeidsløsheten ved årsskiftet var 3,9%, som er uendret nivå fra utgangen av september.

Norske eiendomspriser har lenge vist kraftig stigning, og husholdningenes gjeldsgrad har samtidig økt kraftig. Siste tall for husholdningenes innenlandske lånegjeld viser at tolvmånedsveksten nå er blitt redusert til 4,9%.

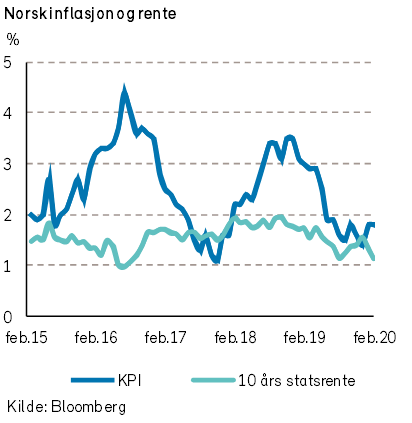

Den siste oversikten til Statistisk sentralbyrå over norske konsumpriser (KPI) pr. januar 2020 viste en årlig vekst på 1,8%. Konsumprisene justert for avgifter og energi (KPI-JAE) viste imidlertid en betydelig høyere prisvekst, med en oppgang på 2,9%. Norske konsumpriser er blitt dratt kraftig ned som følge av en nedgang i elektrisitetsprisene. Denne prisnedgangen for strøm er dels en følge av varmere klima og mye regn i det siste året.

Parallelt med oljeprisnedgangen, var det en svært stor verdinedgang for NOK i februar. Målt mot euro ble det satt nye historisk lave nivåer, og verdien av en euro ved utgangen av februar var 10,40 NOK. Norsk import blir derved dyrere. Samtidig øker eksportprisene regnet i NOK, og det norske næringslivets konkurranseevne blir bedre. Denne valutasvekkelsen vil antagelig kunne lede til økte varepriser og norsk inflasjon på et senere tidspunkt.

Internasjonale aksjemarkeder

I februar nådde flere aksjeindekser rekordhøye nivåer. Selskapene rapporterte generelt gode kvartalstall, og 2/3-deler av de amerikanske selskapenes regnskaper var bedre enn analytikernes forventninger. Omtrent 50% av de europeiske selskapene rapporterte tilsvarende bedre resultater enn forventningene.

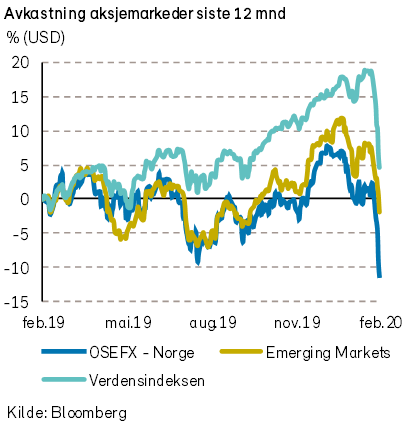

I den siste uken av februar ble investorenes risikovilje plutselig rammet av «koronafrykten». I de globale aksjemarkedene falt kursene generelt svært kraftig, og kursnedgangen kunne minne om utviklingen under finanskrisen i 2008. Eksempelvis var utviklingen for S&P 500 (indeksen), med en nedgang på -8,2% i den siste uken av februar, den 7ende svakeste uken av de 687 ukene som har vært siden slutten av 2006.

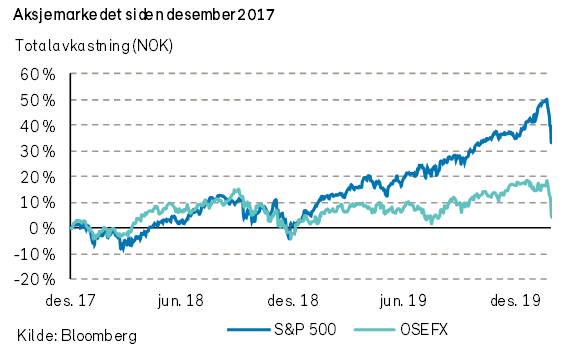

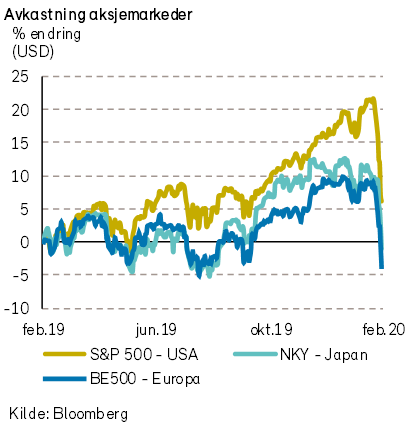

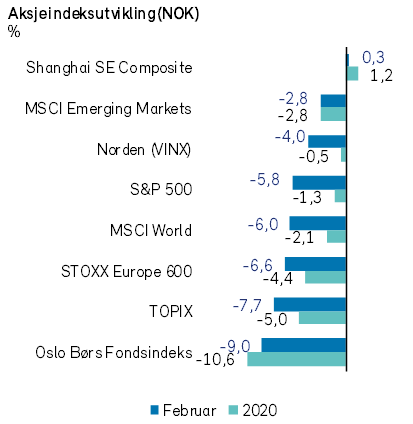

Verdensindeksen (MSCI World Index) endte med en nedgang på -8,1% i USD i februar (-5,6% i NOK). Foreløpig er det vanskelig å estimere hvilke konsekvenser koronaviruset vil ha for økonomisk vekst. I første omgang er transportindustrien, reiseliv og oljesektoren direkte rammet av den lavere økonomiske aktiviteten. Parallelt påvirkes globale forsyningskjeder av produksjonsstoppene i Kina. I januar poengterte vi i våre «Økonomiske Utsikter» for 2020 at de delene som inngår i en iPhone har reist jorden rundt to ganger før telefonen havner i butikken. Omfanget av fremtidige produksjonsforstyrrelser som følge av viruset er vanskelig å forutsi, men vil bli større dess flere land som innfører de samme strenge reise- og arbeidsrestriksjonene som Kina.

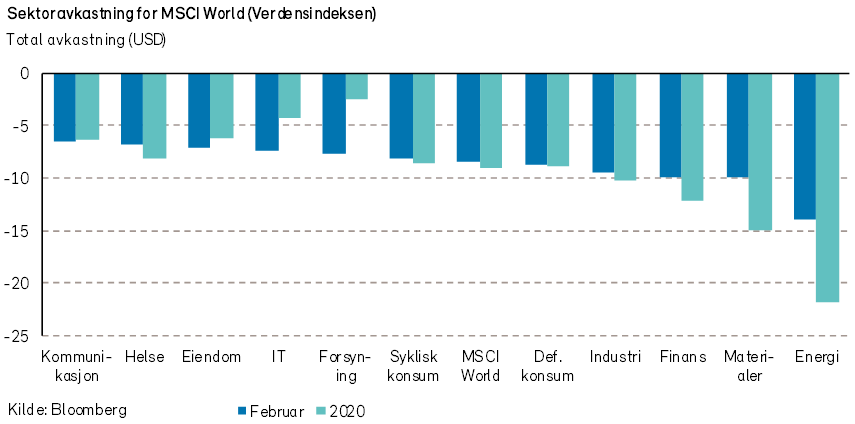

Den amerikanske S&P 500-indeksen endte med en nedgang på -8,2% i USD (-5,8% i NOK) i februar. Det var store forskjeller mellom de ulike sektorene utvikling i februar. Kommunikasjonssektoren var minst negativ (-6%), mens energisektoren på nytt var den svakeste (-15%). Av enkeltselskaper kom spillteknologiselskapet NVIDIA (+14%) og Netflix (+7%) med de største positive bidragene i februar. Størst negativt indeksbidrag kom fra Apple (-11%). Produksjonsstopp hos den kinesiske underleverandøren Foxconn (Hon Hai Precision Industry) førte til den store kursnedgangen for verdens mest verdifulle selskap.

STOXX Europe 600-indeksen falt med -8,3% i EUR (-6,6% i NOK) i februar. Som i januar var det forsyningssektoren som gjorde det best (-3%) og energisektoren som var svakest (-14%). Det største positive bidraget kom fra det spanske forsyningsselskapet Iberdrola (+5%).

De sveitsiske tungvekterne Novartis (helse) og Nestle (defensivt konsum) bidro mest negativt. Novartis falt som følge av informasjon som avdekket tidligere ukjente bivirkninger ved bruk av deres øyemedisin Beovu.

De nordiske aksjemarkedene (VINX Index) falt med -4,0% (i NOK) i februar. IT-sektoren gjorde det best, med tilnærmet flat utvikling. Syklisk konsum var svakest (-9%). Coloplast (+8%) hadde det største positive enkeltbidraget til indeksen. Denne danske produsenten av medisinsk utstyr vil kunne oppleve økt salg ved ytterligere spredning av koronaviruset. Størst negativt bidrag til den nordiske indeksen i februar kom fra Hennes &Mauritz (-16%) og Equinor (-14%).

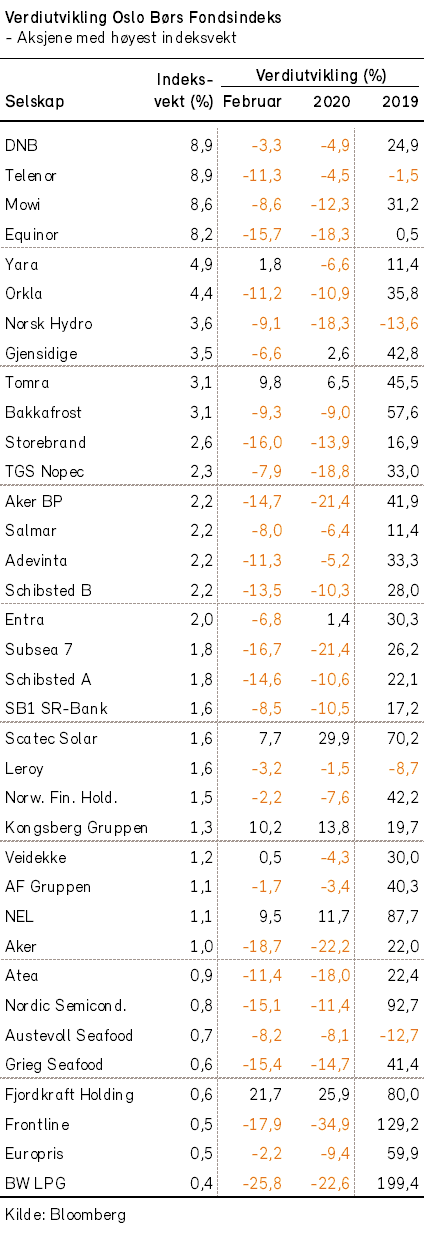

Det norske aksjemarkedet

Vi har i de siste årene registrert at internasjonale aksjemarkeder har hatt sterk verdioppgang, og at markedskorreksjonene har vært få og små. Drivkraften bak de sterke aksjemarkedene har vært god økonomisk vekst kombinert med sentralbankenes lavrentepolitikk. TINA – «there is no alternative» har siden eurokrisen i 2011 vært mantraet for investeringer i aksjemarkedet.

Flere investorer synes å glemme at aksjeinvesteringer innebærer risiko, og at investeringene bør ha en langsiktig horisont. I det siste året synes noen aksjer, også norske, å ha tiltrukket seg spekulative investorer som har belånt sine investeringer.

Ved inngangen til 2020 var det grunnlag til å hevde at vi var i ferd med å blåse opp en børsboble. Det var blitt krevende verdsettelser for særlig såkalte vekstaksjer, hvor inntjeningen ligger langt frem i tid.

I vårt skriv «Økonomiske utsikter for 2020» tilkjennega vi bl.a. følgende forsiktige hovedpunkt: «Aksjemarkedene vil kunne gi positiv avkastning. Prisingen er krevende, og bedriftenes inntjening usikker.» Vi uttalte videre: «I sum forventer vi en avkastning for fondsindeksen på 0-10% i 2020. Vi tror imidlertid at nedsiderisikoen er større enn oppsiderisikoen.

Som i de fleste andre aksjemarkeder, var det også svært store kursbevegelser i det norske aksjemarkedet i slutten av februar.

Frem til og med 20. februar var det en svak oppgang i norske aksjekurser. Torsdag den 20. februar satte fondsindeksen ny historisk toppnotering.

I den etterfølgende uken var det kraftig verdinedgang for de fleste selskapene på Oslo Børs. Investorenes bekymringer for de økonomiske virkningene av koronaviruset synes å ha utløst det kraftige fallet.

Kursfallene for fondsindeksen var både mandag den 24. februar og torsdag den 27. februar over 4%. For februar som helhet ble det registrert en nedgang på minus 9,0%. Målt siden januar 2007 ble februar måned derved den 8. svakeste måneden for fondsindeksen. De månedene som har hatt en svakere utvikling enn siste måned var alle i finanskriseåret 2008 eller i 2010 og 2011.

Nedgangen på Oslo Børs i februar var større enn i de fleste andre aksjemarkeder, når en regner i felles valuta. Denne svakere utviklingen for det norske aksjemarkedet kan dels tilskrives at den norske indeksen er tyngre eksponert mot selskaper i energisektoren. Energisektoren var på nytt den svakeste sektoren innenfor verdensindeksen.

Hele 57 av fondsindeksens 67 aksjer hadde negativ utvikling i februar. De selskapene med størst negativ indekspåvirkning var Equinor (-14%), Telenor (-10%) og Mowi (-9%). De selskapene med størst positiv indekspåvirkning var Tomra (+9%), Kongsberg Gruppen (+10%) og Fjordkraft (+16%).

I det amerikanske aksjemarkedet har markeds-korreksjoner på minus 10% skjedd omlag hvert år. Markedskorreksjoner på mer enn minus 20% har imidlertid vært mer sjeldne. De har vanligvis vært knyttet til perioder med økonomisk resesjon, som under finanskrisen i 2008.

Vi tror ikke aksjemarkedene denne gangen vil falle like mye som under finanskrisen. Basert på den informasjonen som vi har i dag, vil koronaviruset alene antagelig ikke lede til en ny langsiktig økonomisk nedgangsperiode.

Med slike store kursbevegelser som det har vært i den siste uken, er det for andelseierne svært krevende å treffe riktige tidspunkter for inn- og uttreden av aksjemarkedene. Den kursnedgangen som vi nå er vitne til, vil likevel i et lengre tidsperspektiv kunne bli registrert som en god kjøpsmulighet. Vi er av den oppfatning at mange av de såkalte verdi-aksjene som våre fond er investert i, er blitt betydelig gunstigere priset etter kursbevegelsene siden nyttår.

Med den store svekkelsen av verdien av NOK i februar er det også ytterligere grunn til å hevde at mange norske eksportbedrifter nå kan fremstå gunstig priset i et lengre investeringsperspektiv. Den vareetterspørselen som eventuelt blir borte for eksportørene som følge av koronaviruset vil antagelig i stor grad komme tilbake når viruset er et tilbakelagt stadium. Koronaviruset har samme effekt på verdensøkonomien som vedtak om proteksjonistisk handelspolitikk og økte tollsatser. Når pandemien er omme, vil imidlertid koronavirusets økonomiske straff være historie, i motsetning til politikernes handelshindrende vedtak.

Ved utgangen av februar hadde nesten alle selskapene i fondsindeksen presentert tall for fjerde kvartal av 2019. De aggregerte driftsinntektene er rapportert til å være -7% lavere enn forventet. Samtidig er det aggregerte nettoresultatet blitt rapportert som -9% svakere enn analytikernes forventninger.

Det norske høyrentemarkedet

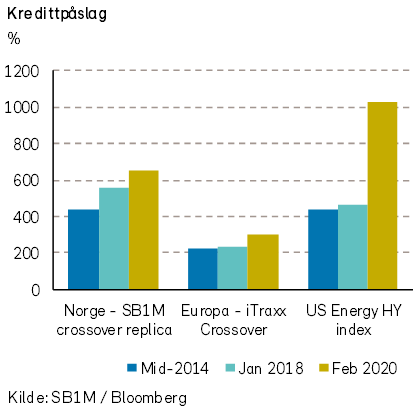

Risikoaversjonen i markedene i februar førte til at kredittpåslagene økte både i Norge og internasjonalt. Verst gikk det ut over obligasjoner utstedt av fly- og cruise-selskaper, som Norwegian Air og Hurtigruten. Selskaper som driver med transport av LNG-gass (og FSRU-virksomhet) ble også rammet, blant andre Gaslog og Golar.

Melin Groups obligasjoner falt videre i februar, etter at myndighetene på tampen av januar la frem et nytt forslag til inkassosatser.

En etterlengtet opptur ble det for obligasjonseierne i Chembulk Holding, hvor selskapet har besluttet å selge skip for å kjøpe tilbake obligasjoner i markedet.

Som følge av nedgang i obligasjonskursene, ble avkastningen i februar negativ for mange investorer i norske høyrentepapirer.

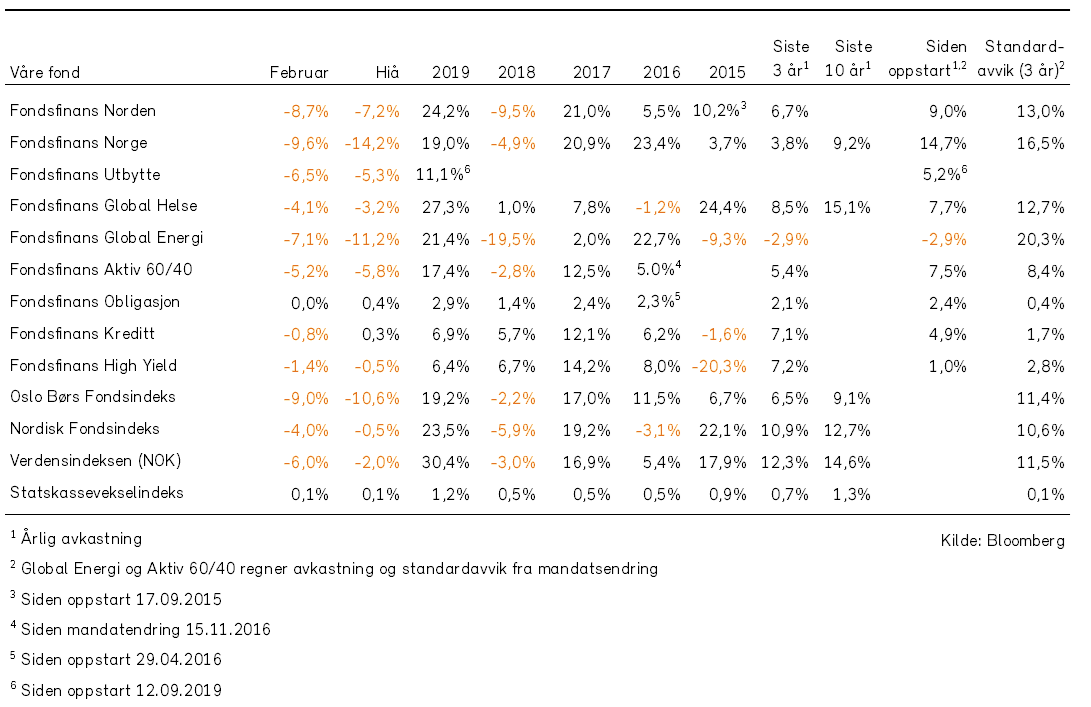

Historisk utvikling for våre fond

Forvalterkommentarer finner du i PDF versjonen av markedsrapporten