I februar var det, som i januar, en svært positiv kursutvikling i verdens aksjemarkeder. Den amerikanske S&P-indeksen hadde i årets to første måneder den sterkeste oppgangen siden 1991.

Det er forventninger om at det vil bli en god løsning på handelskonflikten mellom USA og Kina. Verdien av britiske pund steg, selv om Brexit-utfallet er uavklart. Oljeprisene økte, og Trump tvitret om at OPEC må øke produksjonen. Rentenivået for langsiktige statspapirer ble noe høyere.

Markedsrapport februar 2019

Publisert 06.03.2019

Konjunkturer og råvarer

Det internasjonale makrobildet ble ikke vesentlig endret i februar. Ledende indikatorer fortsatte å svekke seg noe, og makrotallene har generelt skuffet litt i de siste månedene. Samtidig har de finansielle forholdene bedret seg betydelig i årets to første måneder. Det reduserer risikoen for at høstens svake utvikling i finansmarkedene vil skape negative realøkonomiske konsekvenser.

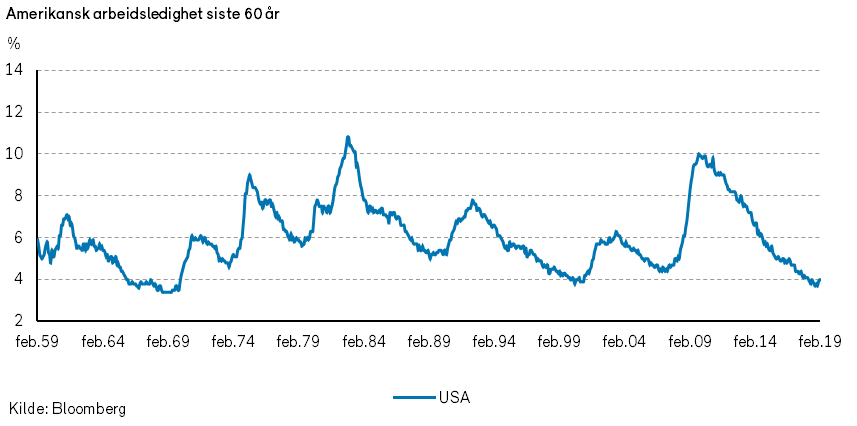

Fra USA kom det i februar blandede signaler. Tall fra arbeidsmarkedet var positive, med sterk vekst i sysselsettingen. Tall for detaljomsetningen var imidlertid overraskende svake.

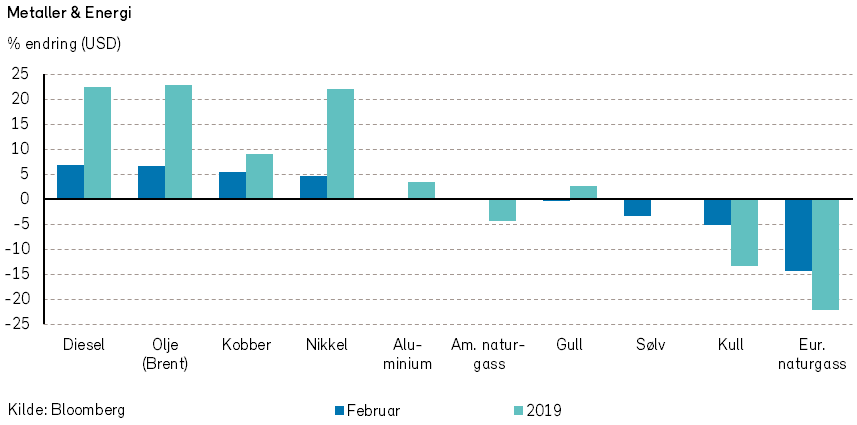

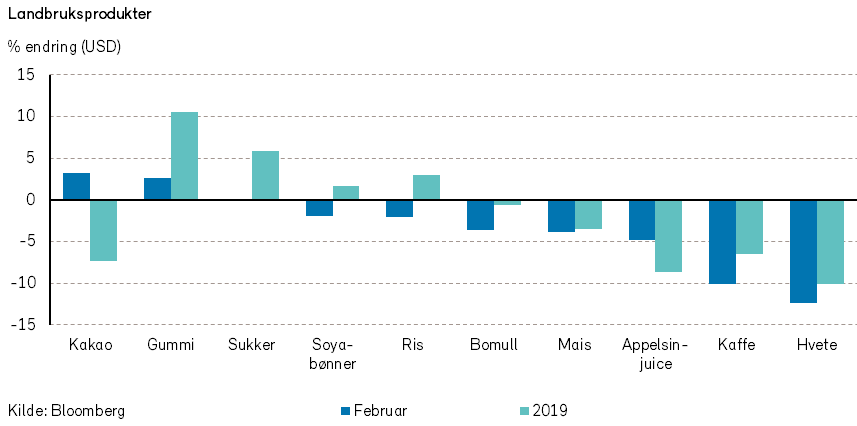

Rogers råvareindeks steg med 2% i USD i februar. Det var prisoppgang for energi og metaller, mens jordbruksvarer falt noe tilbake etter foregående prisoppgang i januar.

Rogers indeks for energipriser steg med 7% i februar, og hittil i år er prisindeksen opp 20%, målt i USD. Prisen på Brent-oljen steg nesten 7%. Det var også prisoppgang på bensin (+20%), diesel (+7%) og fyringsolje (+8%) i februar. Gassprisen, målt ved Henry Hub, var derimot uforandret.

Oljemarkedet er fortsatt stramt. De siste lagertallene fra USA viser et fall i oljelagrene. Vi ser også en nedgang i lagertallene for OECD som helhet.

OPEC- landene synes å redusere oljeproduksjonen. I følge Bloomberg/Reuters falt produksjonen med hele 560 000 fat også i februar. Etter at man ble enige om å forlenge kuttavtalen i starten av desember, har OPECs produksjon falt med over 2 millioner fat. Antall aktive landrigger i USA er dessuten blitt færre siden årsskiftet.

Mot slutten av februar tvitret Trump ut mot OPEC, med beskjed om at kartellet måtte øke oljeproduksjonen. Oljeprisen falt umiddelbart med 2 USD. Dagen etter tok Saudi-Arabias energiminister til motmæle, og sa at de ikke ville føye seg etter Trump denne gangen.

Etterspørselen etter olje er fortsatt stor. Vi forventer at etterspørselen kommer til å øke ytterligere frem mot sommeren. I midten av februar fikk vi tall om at amerikansk oljeeksport til havs nå er 3,6 millioner fat per dag. Det betyr at USA nå er netto eksportør av olje til havs, og at høyere oljepriser sånn sett vil være positivt for amerikansk økonomi. Dette kan endre maktbalansen mellom USA og landene i Midt-østen i årene som kommer.

Rogers metallindeks steg med i underkant av 2% i USD i februar. Prisindeksen viser nærmere 7% oppgang siden årsskiftet. Prisene på kobber (+6%), platina (+6%) og nikkel (+5%) steg alle i mens prisene på gull og sølv derimot falt noe i februar.

Rogers indeks for prisene på jordbruksprodukter falt i februar med -3% i USD. Eksportprisene på fersk laks falt med litt over -1% i NOK.

Renter, inflasjon og valuta

I USA viser nye tall at lønnsveksten øker med 3,2% å/å, som oppfattes å være relativt moderat. Med en amerikansk arbeidsledighet på rekordlave nivåer kunne det vært grunn til å frykte en større lønnvekst. At lønningene ikke øker mer, er viktig for de økonomiske utsiktene. Det gir sentralbanken en mulighet til å se an den videre utviklingen i vekst og inflasjon og samtidig ta en pause i rentehevingene.

Referatet fra rentemøtet til Federal Reserve i slutten av januar viste at det var relativt bred enighet om å ta en slik pause i rentehevingene. Mange av deltakerne på møtet mente at ytterligere renteoppgang kun er nødvendig dersom inflasjonen blir høyere enn det som de selv har lagt til grunn.

Nå som markedsuroen fra i høst nærmest er glemt, kan man spørre seg om ikke sentralbanken igjen vil kunne begynne å vurdere rentehevinger. I rentemarkedene er det derimot ikke priset inn flere rentehevinger i år.

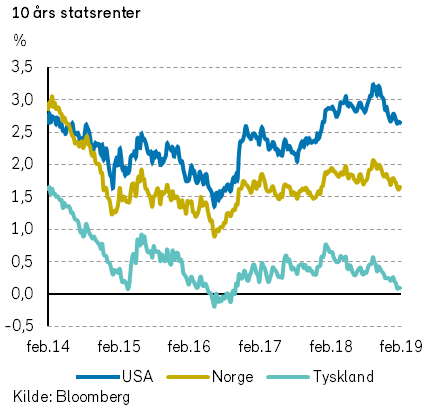

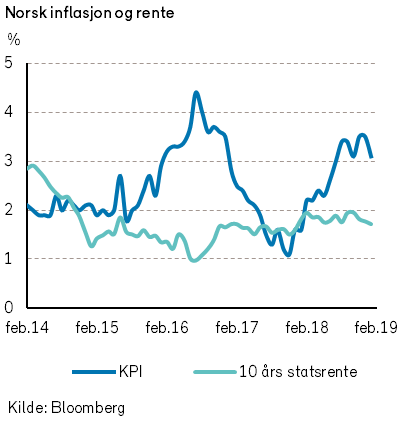

Lange statsrenter steg generelt noe i februar. I USA steg renten på tiårs statsobligasjoner med 8 basispunkter til 2,72%.

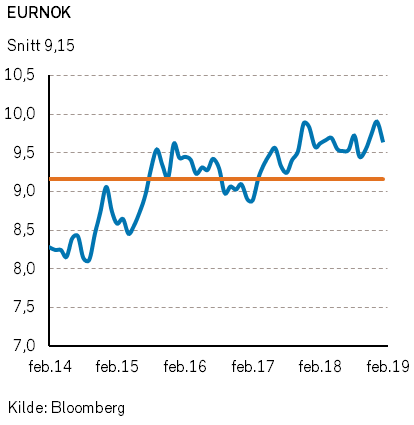

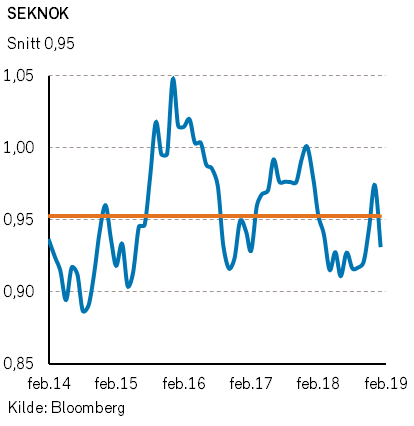

Det britiske pundet styrket seg mot andre valutaer, antagelig fordi Brexit-prosessen kan ta en annen retning enn hva som tidligere er blitt antatt. Tross sterk oppgang i oljeprisen svekket den norske kronen seg noe i februar, og mot dollar var kronesvekkelsen -1,3%.

Geopolitiske forhold

I februar økte spenningsnivået mellom Pakistan og India. I midten av måneden ble 40 indiske soldater drept av en selvmordsbomber i den indiske delen av Kashmir. En terrorgruppe basert i Pakistan påtok seg ansvaret for angrepet. Den indiske presidenten Narendra Modi mener at Pakistan støtter flere terrorgrupper som ønsker å angripe India. Modi ønsket derfor å sende et signal, og svarte med å bombe et mål i den pakistanske delen av Kashmir. Inderne hevder at målet var en treningsleir for terrorister. Pakistan svarte med å bombe flere mål i indisk Kashmir. I luftkrigene som fulgte hevder begge nasjonene at de skjøt ned militærfly. Konfliktnivået mellom landene er det høyeste siden 1999.

Konfliktnivået er også høyt i den amerikanske politikken. I februar vedtok den amerikanske kongressen en budsjettavtale som setter av USD 1,4 milliarder til bygging av en mur mot Mexico. President Donald Trump mener at dette beløpet ikke er tilstrekkelig. Han erklærte derfor en nasjonal krisetilstand for å sikre ytterligere budsjettmidler til bygging av muren. Representantenes hus vedtok imidlertid en resolusjon for å blokkere krisetilstanden. Trump har varslet at han vil legge ned veto mot resolusjonen dersom den blir vedtatt av senatet.

Det gikk ikke mye bedre for Trump under det andre toppmøtet med Nord-Koreas diktator Kim Jong-un i slutten av februar. Samtalene ble avsluttet tidlig uten en nedrustningsavtale. King Jong-un ville iflg. Trump ha samtlige sanksjoner mot landet opphevet, mot at Nord-Korea stengte ned det gamle atomvåpenanlegget i Yongbyon. Nord-Korea har andre atomvåpenanlegg og Stanford University estimerer at landet er i besittelse av 37 atomvåpen. Trump var derfor ikke villig til å oppheve alle sanksjonene mot at Nord-Korea kun stengte ned et gammelt atomvåpenanlegg.

I Storbritannia ligger Brexit an til å bli utsatt. Etter planen skal Storbritannia forlate EU den 29. mars. Den britiske statsministeren, Theresa May, har imidlertid gått med på å gi parlamentet anledning til å stemme for en utsettelse av Brexit-forhandlingene med EU. Opposisjonslederen, Jeremy Corbyn, lover på sin side å støtte en ny folkeavstemning for å godkjenne den endelige Brexit-avtalen.

Norsk økonomi

Høye olje- og gasspriser gir gode bidrag til statskassen, og «oljefondet» har gjenvunnet fjorårets tap etter oppgangen i aksjemarkedene. Norske statsfinanser er således i internasjonal sammenheng i en svært misunnelsesverdig situasjon, også sammenlignet med de fleste andre oljeproduserende land. Ut i fra prinsippene om økonomisk spesialisering etter komparative fortrinn består norsk eksport nå i hovedsak av olje- og gassprodukter, metaller, fisk og kjemikalier.

Politikernes hverdag blir ikke særlig utfordret i det daglige. Norske velgere finner seg i å betale relativt høye skatter, og det bekymrer nesten ingen at rike gründere og kapitalister velger å forlate landet. Pensjonister som blir hardt beskattet for å eie og bo i sine nedbetalte eiendommer er heller ikke prioriterte velgere, i motsetning til kjøperne av el-biler uten moms og avgifter.

I Norge er den økonomiske veksten fortsatt god, og Norges Bank har anslått at veksten vil kunne bli enda sterkere utover i året. Tallet på arbeidsledige er i nedgang. Mange økonomer er av den oppfatningen at arbeidsmarkedet derfor vil bli enda strammere i tiden fremover. Det er et mulig at dette vil medføre en høyere norsk lønnsvekst enn hva som har vært vanlig i de siste årene. Det vil i så fall få følger for bedriftenes konkurransesituasjon og inntjening.

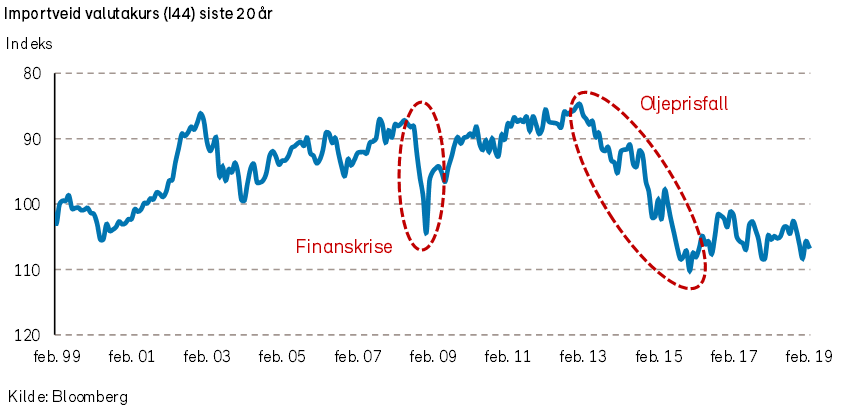

Etter at den internasjonale verdien av norske kroner ble svakere i slutten av 2018, har det skjedd en delvis korreksjon i årets to første måneder. I historisk sammenheng er likevel verdien av NOK fortsatt relativt svak. Noe av den labre verdiutviklingen for NOK kan forklares ved at den norske prisstigningen i flere år har vært høyere enn hos våre handelspartnere.

Den ujusterte konsumprisindeksen for Norge viser at i de siste 12 månedene (januar 2019) har norske priser (varer og tjenester) steget med 3,1%. Boligprisene blir opprettholdt på et rekordhøyt nivå, selv om en del nye og uferdige boliger i Oslo-området ennå ikke har funnet sine kjøpere.

Vurdert etter tilstanden i norsk og internasjonal økonomi, er det mest sannsynlig at den norske styringsrenten vil bli satt opp etter Norges Banks rentemøte den 21. mars.

Med en renteøkning på 0,25% poeng, vil en ny styringsrente på 1% innebære at norske realrenter fortsatt vil være negative i forhold til pengepolitikkens måltall om 2% inflasjon. Norges Bank legger i sin siste pengepolitiske rapport til grunn at styringsrenten etter hvert skal økes gradvis opp til 2% ved utgangen av 2021.

Internasjonale aksjemarkeder

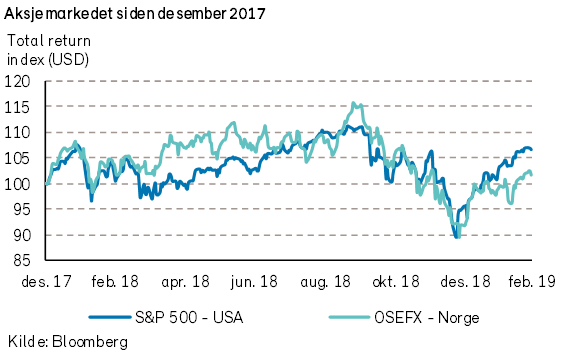

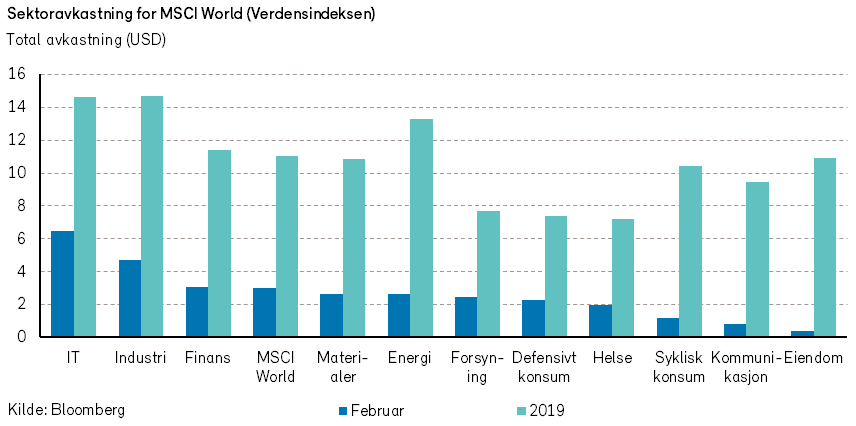

Aksjemarkedet fortsatte med videre oppgang i februar. Verdensindeksen (MSCI World) steg med 3,0% i måneden (+4,4% i NOK).

Aksjer innen IT-sektoren hadde den sterkeste utviklingen (+6,0%), mens aksjer innen eiendomssektoren hadde den svakeste utviklingen. Sistnevnte sektor hadde en flat utvikling etter en meget sterk januar.

Kursbevegelsene i februar var i stor grad påvirket av selskaper som la frem regnskapstall for 2018 og informerte markedet om sine fremtidsutsikter.

I USA steg S&P 500-indeksen 3,2% i februar (+4,6% i NOK). Oppgangen var drevet av store IT-selskaper som Microsoft (+8%) og Intel (+13%) samt selskaper innen industrisektoren som Boeing (+15%). Amazon (-5%) var den største negative bidragsyteren for indeksen. Selskapet måtte samtidig gi Microsoft tilbake plasseringen som verdens mest verdifulle børsnoterte selskap.

President Trump besluttet å utsette fristen for ytterligere toll på kinesiske varer, opprinnelig satt til 1. mars. Samtidig hevder begge parter i handelskonflikten at forhandlingene går fremover. Aksjemarkedet tolket dette svært positivt.

I Europa steg STOXX Europe 600-indeksen 4,2% i februar (+4,9% i NOK). EUs kommisær for konkurransepolitikk besluttet å blokkere storfusjonen mellom togproduksjonen til franske Alstom og tyske Siemens. Den franske finansministeren mente beslutningen var feilaktig. Han frykter at selskapene hver for seg ikke vil kunne klare å konkurrere med kinesiske CRRC.

De nordiske aksjemarkedene (+4,2% i NOK) hadde også en god utvikling i februar. Helsesektoren bidro mest til den positive indeksutviklingen. AstraZeneca (+17% i NOK) rapporterte gode kvartalstall. Samtidig bidro også indeksens «tungvekter» NovoNordisk (+7% i NOK) solid til oppgangen.

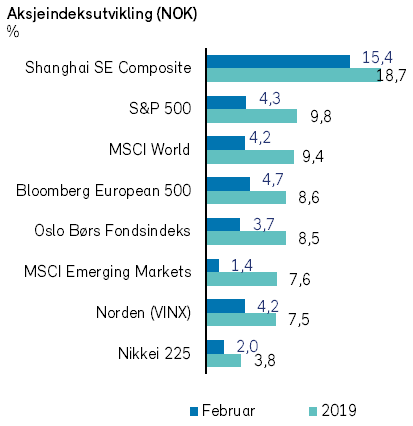

Det kinesiske aksjemarkedet reagerte svært positivt på utviklingen i forhandlingene mellom USA og Kina, og endte opp nesten +14% i CNY (+15% i NOK).

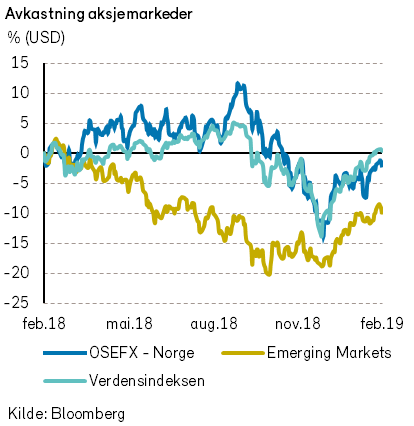

Aksjeverdier i fremvoksende markeder generelt hadde imidlertid en noe mer avmålt avkastning i februar, og MSCI Emerging Markets indeksen steg kun 0,2% i USD (+1,6% i NOK).

Det norske aksjemarkedet

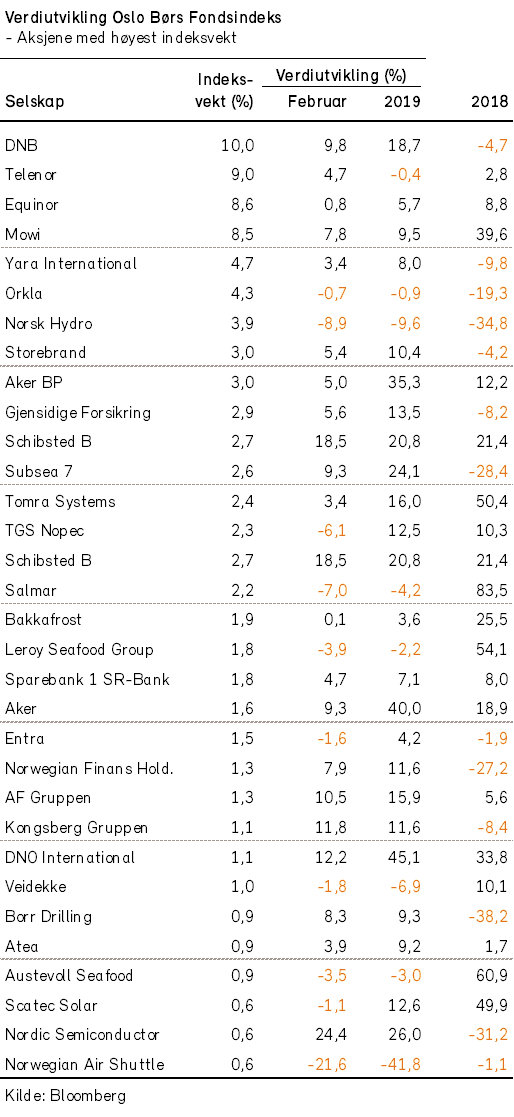

Fondsindeksen steg med 3,7% i februar. I felles valuta (NOK) var det noe lavere enn verdensindeksens oppgang på 4,4%. Av fondsindeksens 63 aksjer hadde om lag 60% verdioppgang i måneden.

De største bidragsyterne til indeksoppgangen var DNB (+10%), Schibsted A+B (+19%), Mowi (tidl. Marine Harvest) (+8%) og Telenor (+5%).

De fleste undersektorene av indeksen viste oppgang i februar. I material-sektoren (råvarer) av fondsindeksen inngår bare de store selskapene Yara og Norsk Hydro. Denne underindeksen var negativ på grunn av et nytt kursfall for Norsk Hydro på nesten 9%.

Som i 2018, har utviklingen for Norsk Hydro vært den enkeltaksjen som har hatt størst negativ virkning på fondsindeksen. Selskapets har fortsatt uløste driftsproblemer i Brasil som tynger inntjeningen.

Bortsett fra Thin Film (-38%), hadde Norwegian Air Shuttle (-22%) det største prosentvise kursfallet i februar. Etter årets to første måneder har det gjeldstyngede flyselskapet mistet nesten -42% av verdien ved årets start. Det pågår nå en aksjetegning i selskapet som skal skaffe til veie 3.000 millioner kroner, som omlag tilsvarer underskuddet i fjorårets siste kvartal.

Alle selskaper i fondsindeksen har nå presentert resultater for fjerde kvartal og året 2018. De aggregerte driftsinntektene var noe høyere enn forventet, mens resultatene var svakere enn forventet.

Aksjeanalytikernes (tidligere optimistiske) forventninger for norske selskapers inntjening i 2019 er blitt betydelig nedjustert den siste tiden.

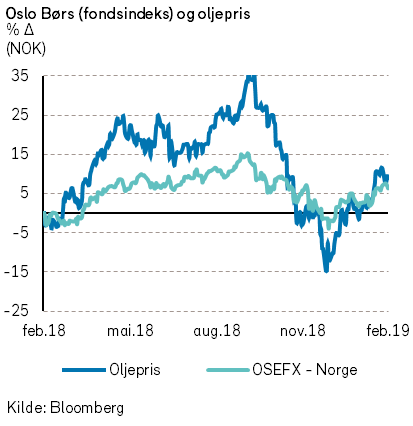

Etter årets to første måneder har fondsindeksen steget med 8,5%. Oppgangen i det norske aksjemarkedet er blitt understøttet av en sterk utvikling i oljeprisen, oppgang i internasjonale aksjemarkeder og en generell god norsk økonomi.

Verdiutviklingen for aksjer i den norske fondsindeksen har likevel hittil vært svakere enn verdensindeksens oppgang på 9,7% (NOK). Usikkerheten om utfallet av de pågående handelskonfliktene påvirker verdsettelsen av norske aksjer.

Som vi har gjentatt til stadighet, er den norske økonomien svært avhengig av internasjonal frihandel og at norsk næringsliv får adgang til andre markeder med eksportproduktene.

Det norske høyrentemarkedet

Februar ble en ny meget positiv måned for de fleste norske høyrentefond. Oppgang i globale kapitalmarkeder og en solid økning i oljeprisen bidro til at de markedsmessige kredittpåslagene falt. Den svake utviklingen fra i høst ble dermed ytterligere reversert.

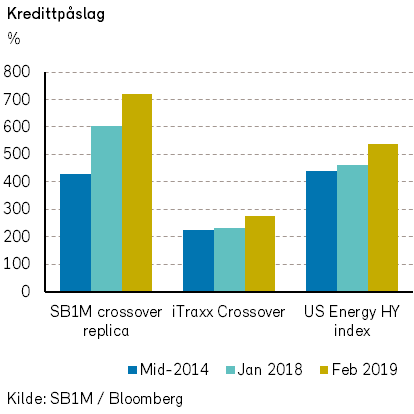

I følge den europeiske Itraxx Crossover-indeksen var det en nedgang i kredittpåslagene på 31 punkter, til 277. Indeksen for US High Yield Energy viste et fall i kredittpåslaget på 27 punkter, til 539. I Norge forble det generelle kredittpåslaget omtrent uendret, men nyheter påvirket enkeltselskapenes lånekostnad.

Kredittpåslagene er fortsatt høyere enn de var ved inngangen til fjoråret.

Av selskapsnyheter kan det nevnes at Seadrill i februar kom med et tilbud om tilbakekjøp av en betydelig del av selskapets obligasjoner til en høyere kurs enn det obligasjonene var omsatt for i markedet. Det bidro til at obligasjonskursene steg markant.

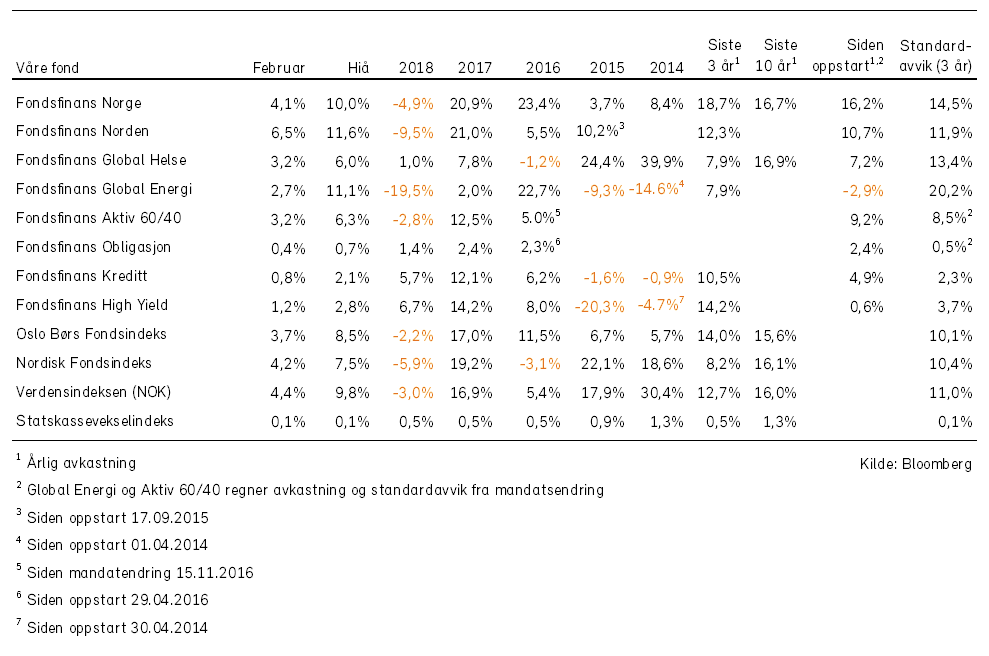

Våre fonds utvikling