Verdens aksjemarkeder kom inn i betydelig turbulens i februar. Utviklingen i verdensøkonomien er fortsatt sterk, men frykt for høyere renter i USA bidro til fall i globale aksjemarkeder. Energiprisene falt, og verdien av USD styrket seg mot andre valutaer. Et nytt forslag om importtariffer i USA kan lede til handelskrig.

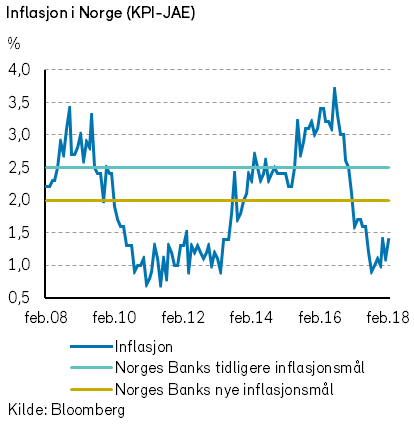

Norges Bank fikk et nytt og lavere inflasjonsmål i begynnelsen av mars. Norsk økonomi går også stadig bedre. Disse forholdene tilsier at årets varslede renteøkning fremskyndes.

Det var ingen tegn til svekkede forventninger til verdensøkonomien i februar. De mest brukte aktivitetsindikatorene peker fortsatt i retning av en akselerasjon av økonomisk aktivitet i både Europa og USA.

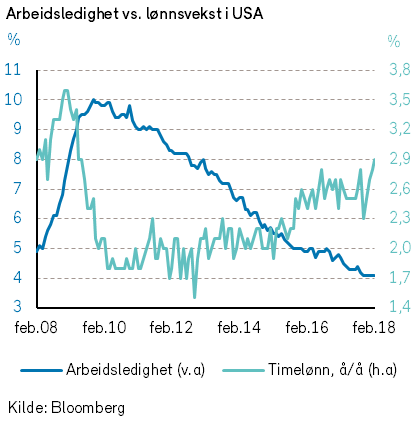

Februar-korreksjonen i aksjemarkedene kom altså ikke som følge av svakere økonomiske utsikter, snarere tvert imot. I USA går det så bra at arbeidsmarkedet strammes til, og lønnsveksten viser tegn til å akselerere. Timelønningene har steget med 2,9% de siste tolv månedene. Det er selvsagt bra for arbeidstagerne, men øker samtidig sjansen for høyere inflasjon og at sentralbanken setter renten opp.

Ekspansiv finanspolitikk trekker i samme retning. I februar inngikk Kongressen et budsjettkompromiss som vil øke de offentlige utgiftene med nesten fire prosent. På inntektssiden var det fra før av vedtatt betydelige skattelettelser.

Dette skjer i en situasjon hvor økonomien nærmer seg kapasitetsgrensen, og hvor både penge- og finanspolitikken normalt burde vært strammet til. Det føderale budsjettunderskuddet vil øke med drøye femti prosent, til over 1000 milliarder dollar. Det tilsvarer mer enn fem prosent av brutto nasjonalprodukt (BNP). Det vil føre til at den amerikanske statsgjelden, som allerede er høy, øker ytterligere.

Vi mener det er all grunn til å stille spørsmål ved om dette er fornuftig finanspolitikk.

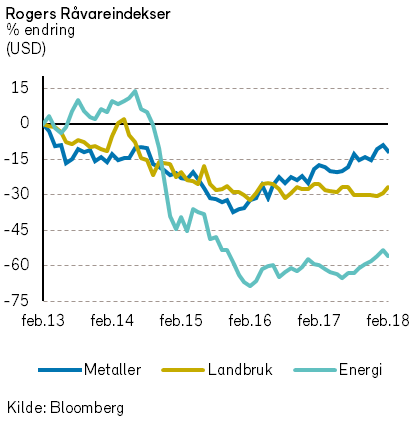

Rogers råvareindeks falt noe tilbake i februar, med et fall på -1,7% målt i USD. Indeksen er fortsatt opp 1,5% så langt i år.

Rogers energiindeks falt hele -5,5% i februar og er nå ned -0,6% hittil i år, målt i USD.

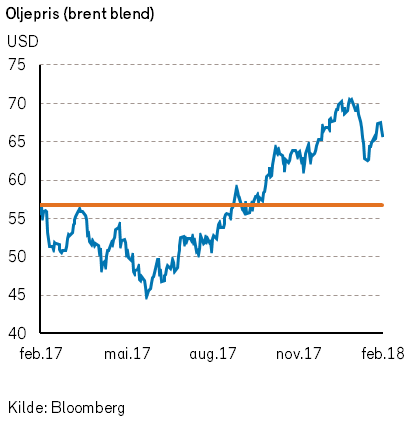

Oljeprisen (Brent) falt -4,7% i februar. Mot slutten av januar, da oljeprisen var over USD 70 per fat, var oljen kraftig overkjøpt (RSI på over 70). Dette er normalt et signal på at man kan få en korreksjon i nær fremtid. Lignende korreksjoner fikk vi også 4-5 ganger i fjor.

Fra det tekniske til det fundamentale: Vi er nå inne i vedlikeholdssesongen for raffineriene og normalen er at man da får lagerbygging av både produkter og olje. Det er derfor overaskende når Carnegie kan vise til at oljelagrene stadig faller, både i USA og for OECD landene som helhet. Dette vitner om at verdens oljeetterspørsel fortsatt er sterk.

EIA presenterte sitt «short-term energy outlook» i starten av februar. Byrået forventer at gjennomsnittsproduksjon i 2018 i USA vil være på 10,6 millioner fat per dag. Dette er en økning på 1,3 millioner fat per dag sammenlignet med gjennomsnittet i 2017. Amerikansk vekst i oljeproduksjon forventes å bidra til å dekke den sterke etterspørselen.

I følge Baker Hughes er det nå 800 aktive oljerigger i USA, en økning på 41 rigger i februar. Flere selskaper (blant annet Schlumberger) øker kapasiteten for ferdigstillelse av skiferoljebrønner. Det er et stort etterslep på ferdigstillelse, etter lav kapasitetsvekst i 2017. Når kapasiteten nå øker, kan produksjonen øke mye uten at det nødvendigvis vil synes i riggtellingen fra Baker Hughes.

Rogers metallindeks falt -2,8% i februar og er ned -0,9% hittil i år målt i USD. Foruten nikkel og palladium var det nedgang i samtlige av indeksens 10 metaller. Størst nedgang fikk vi i prisene for sølv (-5,3%), bly (-5%) og sink (-2,8%). Den amerikanske dollaren har styrket seg noe etter et stort fall i januar. Kinesiske nyttår fant sted i februar, og det kan ha påvirket etterspørselen etter metaller.

Rogers landbruksindeks steg med 3,4% i februar, og er opp hele 5,5% hittil i år, målt i USD.

Eksportprisene på fersk laks steg 9,2% i februar. I deler av Europa har man solgt ut mye lagret fisk i november og desember. Når dette nå skal dekkes inn samtidig som tilbudet har vært noe lavere så har man fått en rekyl i lakseprisene.

Renter, inflasjon og valuta

Globale konsumpriser har lenge vært lave, og februar var intet unntak. I USA var kjerneinflasjonen (PCE) uendret på 1,5% år over år. I Eurosonen var kjerneinflasjonen uendret på 1,0%.

Den gradvise tilstramningen i arbeidsmarkedene kan likevel tilsi at inflasjonen er i ferd med å tilta. Ekspansiv finanspolitikk i USA trekker i samme retning.

Den amerikanske sentralbanken vil nå trolig vurdere å øke styringsrenten fire ganger i år, én gang mer enn tidligere indikert. Jerome Powell, den nye sentralbanksjefen, antydet dette i sin første tale til Kongressen. Uansett ligger det an til en ny renteøkning den 21. mars.

Utsikter til høyere styringsrenter i USA ga i februar impuls til økte lange renter. Renten på amerikanske tiårs statsobligasjoner steg med 0,16 prosentpoeng til 2,86%. I Eurosonen var det imidlertid en liten nedgang i tiårsrenten.

Renteutviklingen kan ha bidratt til at US dollar styrket seg med 1,7% mot euro i løpet av måneden. Men trolig var andre drivere viktigere: Korreksjonen i aksjemarkedet bidro til at valutaene i såkalt trygge havner styrket seg, dvs. japanske yen, sveitsiske franc og US dollar. Motsatt falt verdien av britiske pund (Brexit-usikkerhet) og enkelte råvarevalutaer, som tradisjonelt svekker seg når den generelle risikoappetitten avtar.

Den norske kronen mistet også støtte fra oljeprisen. Mot yen svekket den seg med nesten fem prosent, mens svekkelsen mot dollar ble på drøye to prosent.

Geopolitiske forhold

I februar fant flere viktige geopolitiske hendelser sted. Noen av disse kan komme til å bli stående som vendepunkter i år.

Den amerikanske handelsministeren Wilbur Ross foreslo i februar et sett med importtariffer på aluminium og stål. Det er et proteksjonistisk tiltak som kan lede til handelskrig med tilsvar fra de landene som rammes.

Vi har i våre prognoser for 2018 lagt til grunn at det ikke tilkommer vesentlige nye hindre for frihandelen. Om den gryende handelskrigen får et betydelig omfang vil vi måtte revurdere våre forventninger til den økonomiske utviklingen i 2018.

I Syria er krigen mot IS over, men landet er i ferd med å bli en arena for internasjonale konflikter. Den 7. februar nedkjempet kurdiske styrker, med støtte fra amerikanske jagerfly, et angrep anført av syriske regjeringsstyrker og russiske leiesoldater. Mer enn 100 menneskeliv anslås tapt, inkludert flere titalls russere, ifølge New York Times. I februar ble også et russisk krigsfly skutt ned over Syria.

Tyrkiske styrker meldte om betydelige tap etter sin invasjon i nordre deler av Syria. De ble angrepet av kurdiske og regimetro soldater. I tillegg angrep israelske kampfly mål sør i Syria for å hindre våpenforsyninger til Hizbollah, og de skjøt ned en iransk drone.

Det er en meget uoversiktlig og kompleks situasjon i Syria, med representanter for flere av de største militærmaktene i verden tilstede. Vi er bekymret for at feilgrep og dårlige avgjørelser her kan bidra til å eskalere konflikten. Samtidig har Bashar al-Assad fremgang på slagmarken, og det kan bidra til at konflikten etter hvert minsker i omfang.

Mens det har gått fra vondt til verre i Syria kan våren ha kommet tidlig til Korea. Etter et vellykket OL med nord-koreansk tilstedeværelse har en offisiell delegasjon fra Sør-Korea reist til Pyongyang for samtaler. Nord-Korea åpner også for samtaler med USA. Det er et lite, men viktig, skritt mot avspenning i Korea.

Kina gikk ett skritt nærmere diktatur i februar. Det er nå foreslått en lovendring slik at president Xi kan beholde makten livet ut. Xi Jinping har sakte, men sikkert, strammet grepet om makten og eliminert politiske motstandere. En tidligere potensiell arvtager, Sun Zhengcai, ble i februar anklaget for å ha mottatt bestikkelser, og vil bli stilt for retten. Xi Jinping har nå ingen tydelige arvtagere/utfordrere og ser ut til å kunne oppnå suveren makt.

Tysklands forbundskansler Angela Merkel ser på sin side ut til å miste sin suverene stilling. Storkoalisjonen med det sosialdemokratiske partiet er nå godkjent av alle relevante instanser, men det er en koalisjon av to partier som mistet oppslutning under valget i fjor. Er dette begynnelsen på slutten for Merkel? En svekket kansler kan gjøre det vanskeligere å gjennomføre viktige reformer i EU i tiden som kommer.

I Sør-Afrika blir reformarbeidet nå kanskje enklere. En motvillig Jacob Zuma ble i februar presset ut etter ni år ved makten. Cyril Ramaphosa, Nelson Mandelas foretrukne etterfølger, tar over som ny president. Nyheten ble godt mottatt i valutamarkedet og randen (ZAR) steg kraftig. Det er nå håp i Sør-Afrika om mindre vanstyre og korrupsjon, og en bedre fremtid. Vi er forsiktige optimister.

Norsk økonomi

Nøkkeltallene for norsk økonomi som ble publisert i februar var sterke. BNP-veksten i fjerde kvartal var på 2,4% annualisert. Marsjfarten i 2018 ser ut til å kunne bli enda noe høyere. Oljeinvesteringstellingen viste at petroleumsinvesteringene i år trolig vil øke med opp mot ti prosent. Videre var det et klart fall i den rapporterte arbeidsledigheten fra NAV.

Selv om kjerneinflasjonen var noe lavere enn ventet, peker makrotallene i retning av økt sannsynlighet for at Norges Bank vil heve renten i år.

Sentralbanksjef Øystein Olsens åttende årstale tok utgangspunkt i at det nå er ti år siden finanskrisen. Det er først nå at økonomien kan anses som friskmeldt, noe som illustrerer at gjeninnhentingen etter kriser kan ta svært lang tid. Inflasjonsutsiktene er imidlertid fortsatt lave. Olsen indikerte at man vil være mindre bekymret for lav inflasjon, siden konjunktursituasjonen nå er god. At man tolker inflasjonsmålet enda mer fleksibelt, tilsier at renten kan bli hevet selv om inflasjonen holder seg lav.

Verdt å nevne er også at Finanstilsynet og Norges Bank på tampen av februar rådet finansdepartementet til å beholde alle elementene i boliglånsreguleringen. Det inkluderer maksimalt 85% belåning (LTV), fem ganger lån til inntekt, og 2,5% amortisering for lån over 60% av låneverdi (LTV).

I begynnelsen av mars ble det offentliggjort at Norges Bank får et nytt inflasjonsmål. Inflasjonsstyringen blir modernisert ved at selve inflasjonsmålet senkes fra 2,5% til 2,0%, men det understrekes samtidig at pengepolitikken skal være fleksibel og søke å oppnå stabil produksjon og sysselsetting, samt motvirke finansielle ubalanser.

Å forandre inflasjonsmålet bør ikke gjøres for ofte. Dersom man endrer målet når man har problemer med å oppnå det, kan inflasjonsstyringen miste tillit. Og det er nettopp inflasjonsforventningene man forsøker å styre. Motstanderne av en endring i inflasjonsmålet mener dessuten at man med et lavere inflasjonsmål «flyr for lavt over terrenget», med andre ord at man får redusert mulighet til å sette realrenten tilstrekkelig lavt i dårlige tider. Det har vi nylig erfart, gjennom utenlandske sentralbankers uortodokse pengepolitikk hvor man ikke har kunnet sette renten lavere enn det rentegulvet (på null eller noe lavere) har tillatt og i stedet har måtte ty til tiltak som kvantitative lettelser.

Det er nå 17 år siden inflasjonsmålet offisielt ble innført i Norge. Endringen i inflasjonsmålet innebærer ikke de helt store endringene fra den politikken Norges Bank faktisk har ført i det siste. Sentralbanken har i sin rentesetting over disse årene gradvis lagt mindre vekt på inflasjonen, og i stedet lagt mer vekt på hensynet til en stabil utvikling i produksjon og sysselsetting, samt å motvirke faren for finansielle ubalanser.

Det er en fordel at det norske inflasjonsmålet vil være mer på linje med våre handelspartnere. Vi har tidligere argumentert for at inflasjonsmålet bør senkes, og støtter derfor denne endringen.

Med et lavere inflasjonsmål vil norske styringsrenter i det lange løp ligge nærmere utenlandske renter, ettersom inflasjonsforventningene vil falle. Det kan tilsi at lange renter faller. På kort sikt vil det imidlertid kunne resultere i noe høyere styringsrenter. Sannsynligheten for en renteøkning eller to i løpet av 2018 kan derfor ha økt noe med denne endringen.

Internasjonale aksjemarkeder

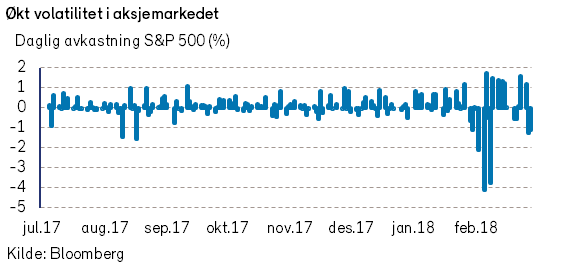

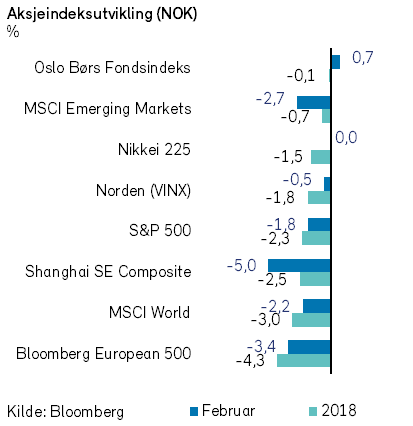

Volatiliteten i verdens aksjemarkeder økte kraftig i februar, etter nærmere to år med svært lav volatilitet. Verdensindeksen (MSCI World) falt -4,3% (-2,2% i NOK) i måneden, og reverserte dermed store deler av den kraftige oppgangen i januar. Siden nyttår har indeksen steget 0,7% (-3,0% i NOK).

I det amerikanske markedet falt S&P 500-indeksen -3,9% (-1,8% i NOK) i februar. Indekstunge teknologiaksjer som Apple og Amazon bidro positivt med en oppgang på hhv. 6% og 4%.

I 2016 ble det kjent at den amerikanske storbanken Wells Fargo hadde opprettet over to millioner falske kontoer, slik at banken kunne kreve nye avgifter fra kundene. Denne praksisen får nå følger for bankens vekstmuligheter. I starten av februar besluttet nemlig den amerikanske sentralbanken at Wells Fargo ikke kan øke balansen utover nivået fra slutten av 2017 før «tilstrekkelige forbedringer» er implementert. Nyheten bidro til å senke aksjekursen til Wells Fargo med -11% i februar.

Den europeiske indeksen Bloomberg European 500 falt -3,9% (-3,4% i NOK) i februar. Nedgangen favnet bredt. Blant de femti største selskapene i indeksen var det kun Total, Airbus og Statoil som hadde positiv verdiutvikling i måneden.

I Norden var fallet mer moderat enn i USA og i Europa. VINX-indeksen falt -0,5% (i NOK) i februar. Den største positive bidragsyteren var Nokia, som steg hele 25% (i NOK) i måneden. Markedsutsiktene for telekomutstyr ser ut til å snu. Nokia forventer en positiv utvikling de neste årene, der utrulling av femtegenerasjons telenett etterhvert vil komme i fokus.

I februar fremla mange selskaper årsresultatene for 2017. Generelt synes resultatene for fjerde kvartal å være som forventet. 55% av de store selskapene ABG Sundal Collier følger i Norden leverte bedre driftsresultat enn forventet i kvartalet. Det aggregerte driftsresultatet var 1% svakere enn forventet.

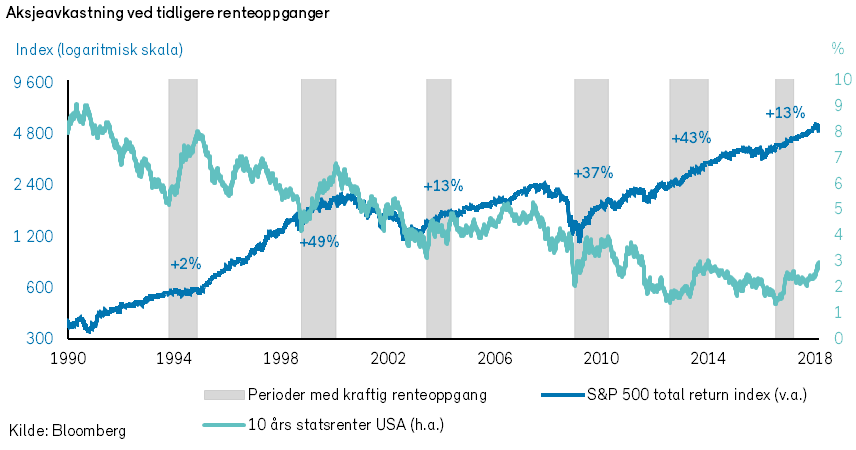

Flere markedsaktører forklarer nedgangen i aksjemarkedet i februar med stigende renter. Isolert sett fører økte renter til en lavere nåverdi av selskapenes fremtidige kontantstrøm, og dermed en lavere aksjeverdi. Vanligvis sammenfaller imidlertid stigende renter med økt økonomisk vekst og økt inntjeningsvekst for selskapene.

Økt inntjeningsvekst er positivt for verdien av aksjer og kan motvirke den negative effekten av høyere renter. Figuren nedenfor viser at den amerikanske aksjeindeksen S&P 500 har hatt en positiv verdiutvikling ved samtlige kraftige renteoppganger siden 1990. Dette indikerer at forventet inntjeningsvekst har økt mer enn forventet rentenivå ved tidligere renteoppganger. Dette er imidlertid ingen garanti for at aksjer kommer til å ha positiv verdiutvikling under den nåværende renteoppgangen.

Høyere renter og økende volatilitet i kapitalmarkedene er i tråd med de synspunktene vi la til grunn i vårt notat om «Økonomiske utsikter for 2018». Den amerikanske handelsministerens forslag om importtariff på aluminium og stål er imidlertid urovekkende. Dersom dette leder til en omfattende handelskrig, vil vi justere vårt avkastningsestimat for aksjemarkedet. Foreløpig beholder vi likevel vårt hovedscenario og anser det som mest sannsynlig at MSCI World får en avkastning mellom -5% og +10% (i USD) i 2018.

Det norske aksjemarkedet

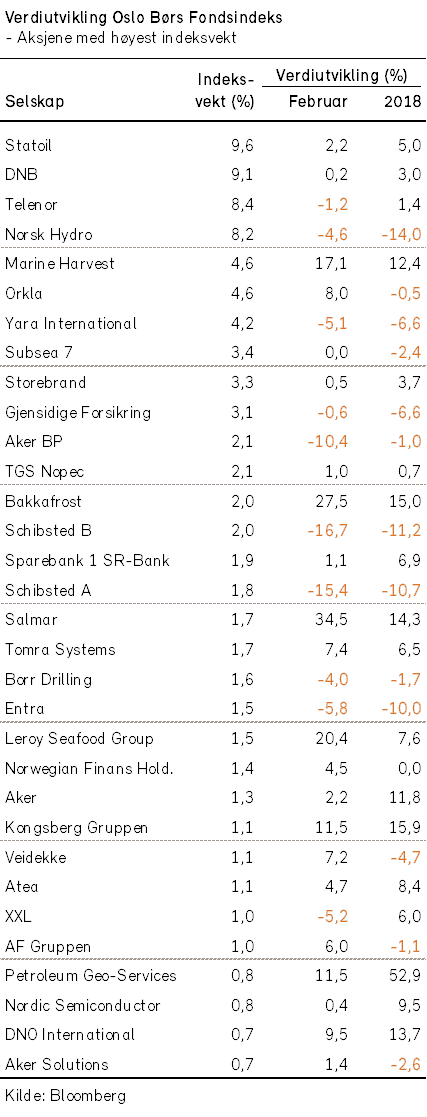

Oslo Børs (fondsindeksen) hadde i motsetning til de fleste andre aksjemarkeder en positiv verdiutvikling i februar. Fondsindeksen steg 0,7%, og har derved kun en nedgang på -0,1% fra årsskiftet.

Over halvparten av fondsindeksens 67 verdipapirer hadde verdioppgang i februar. Det var i hovedsak aksjer innenfor fiskeoppdrett som bidro til den positive verdiutviklingen for Oslo Børs. Eksportprisene på fersk laks steg 9,2% i februar. Bakkafrost presenterte et driftsresultat for fjerde kvartal 2017 som overgikk analytikernes forventninger med hele 53%. Aksjekursen steg 27% i februar. Marine Harvest, Salmar og Lerøy steg alle mellom 17% og 35% i løpet av måneden.

Andre selskaper med stor positiv indekspåvirkning var Orkla (+8%), Statoil (+2%), Kongsberg Gruppen (+11%), Tomra (+7%) og PGS (+12%).

Av selskaper med negativ verdiutvikling kan vi fremheve Norsk Hydro (-5%), Schibsted (-15%), Aker BP (-10%), Yara (-5%) og Norwegian Air Shuttle (-21%).

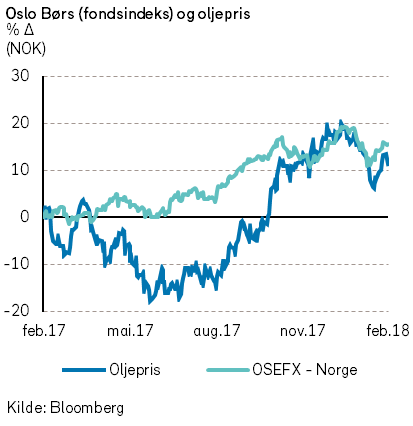

En kan merke seg at i februar var det motsatt verdiutvikling for de to oljeselskapene Statoil og Aker BP. Den norske sektorindeksen for energiaksjer hadde i februar en knapp positiv utvikling til tross for nedgang i oljeprisen. Det vesentligste positive bidraget til sektoroppgangen kom fra Statoil og PGS.

For Oslo Børs (fondsindeksen) forventer vi i vårt basisalternativ for 2018 en mager, men positiv avkastning innenfor intervallet 0% til 10%.

Det norske høyrentemarkedet

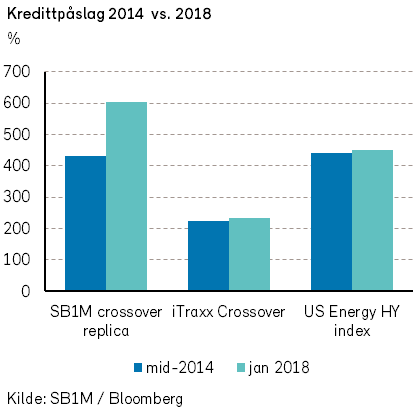

For det norske høyrentemarkedet ble februar en måned på det jevne, avkastningsmessig sett. Kredittpåslagene steg noe både internasjonalt og i Norge.

Kredittpåslagene i høyrentemarkedene er blitt redusert både internasjonalt og i Norge i de siste to årene. Internasjonalt er kredittpåslagene nå ikke langt unna nivået fra midten av 2014, før oljeprisen falt. I Norge er det imidlertid et godt stykke igjen før kredittpåslagene er på linje med nivået fra den gang.

For øvrig består det norske høyrentemarkedet hovedsakelig av obligasjoner med flytende rente. En oppgang i lange renter vil derfor ha begrenset effekt på kursene på norske høyrenteobligasjoner.

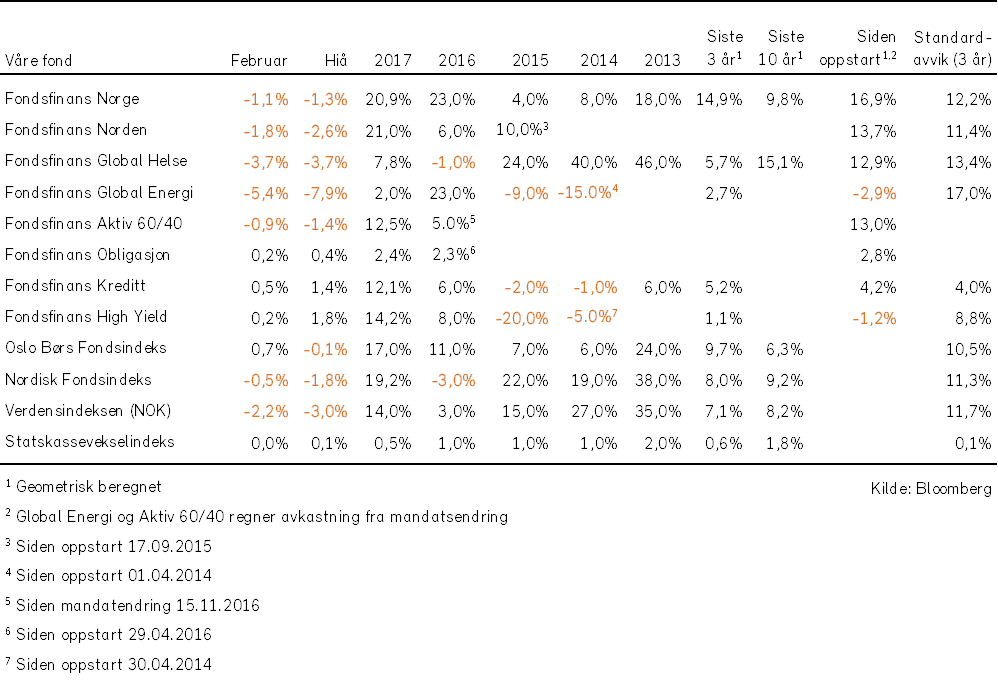

Som nevnt i Økonomiske Utsikter tror vi på positiv avkastning av diversifiserte investeringer i høyrentemarkedet i 2018.