Med et program om snarlig «brexit», vant det konservative partiet rent flertall ved Parlamentsvalget i Storbritannia. Frykten for virkningene av nye handelshindringer synes ikke å legge noen demper på aksjemarkedene. Det var sterk oppgang, og flere nye rekorder ble nådd på aksjebørsene. Regnet i USD steg de fleste råvareprisene. Oljeprisen (Brent) var ved årets slutt 66 USD, og det tilsvarer en prisoppgang på nesten 25% i NOK i 2019. Etter å ha vist en svak verdiutvikling gjennom året, ble verdien av NOK betydelig styrket i desember. Langsiktige statsrenter steg noe mot slutten av året, men er fortsatt lavere enn ved starten av 2019.

Markedsrapport desember 2019

Publisert 09.01.2020

Konjunkturer og råvarer

Estimatene for global økonomisk vekst har blitt forsiktig nedgradert gjennom året, med IMFs siste anslag på 3% for 2019 (mot 3,5% ved årets begynnelse).

Nøkkeltall som ble offentliggjort i desember understøtter inntrykket av at verdensøkonomien er i ferd med å stabilisere seg. Veksten i industrisektorene synes svak, mens tjenestesektorene holder seg bedre.

Det kan virke som om det er blitt en form for våpenhvile i handelskrigen mellom USA og Kina, og partene vil etter alt å dømme signere en fremforhandlet «fase 1-avtale» i januar. Valget i Storbritannia har redusert sannsynligheten for at landet går ut av EU uten en avtale, men Brexit blir det til slutt.

Siden bedriftene trolig har holdt tilbake investeringer i påvente av utviklingen i handelspolitikken, vil mindre usikkerhet kunne bidra til økte investeringer og ny vekst.

For en nærmere beskrivelse av konjunkturer og fremtidige vekstforventninger henviser vi til vår rapport «Økonomiske utsikter for 2020», som publiseres senere denne måneden.

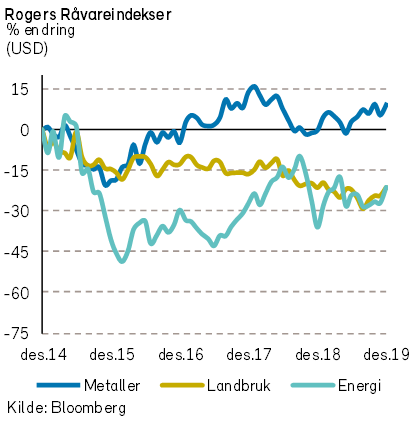

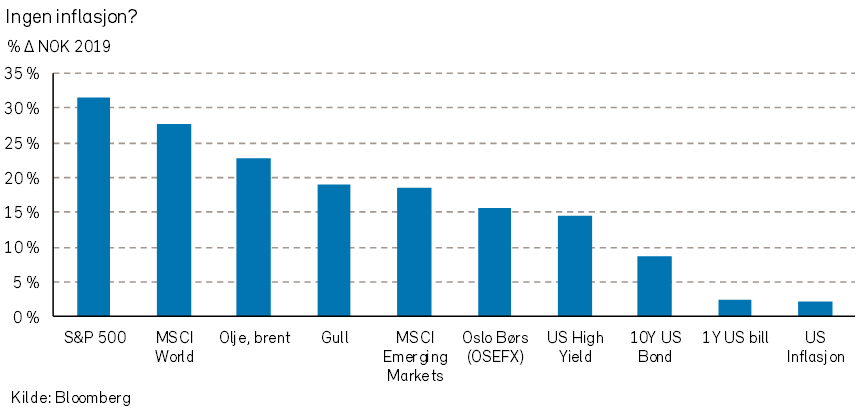

Rogers råvareindeks steg med over 5% i desember. I 2019 endte indeksen med en oppgang på 12% i USD. Alle underindeksene steg i desember, og indeksen for energi var den største bidragsyteren til oppgangen.

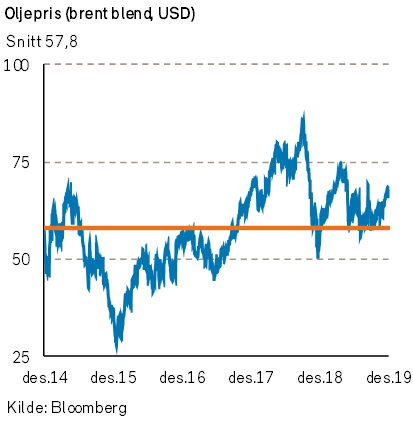

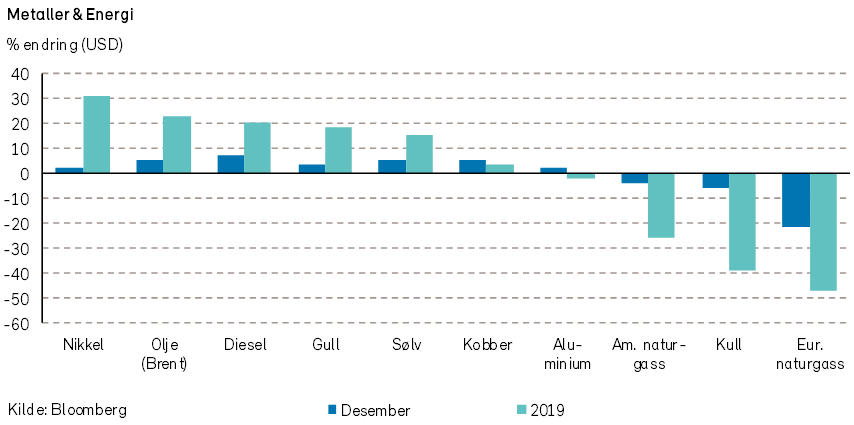

Rogers energiindeks steg med over 8% i desember. I 2019 steg indeksen med over 23% i USD. Prisen på Brent-olje steg med nærmere 6% i desember og endte ved årets slutt på 66 USD per fat. Dette er en oppgang på snaue 23% i løpet av 2019. Gjennomsnittlig pris for Brent-oljen var 64 USD i 2019.

Den amerikanske WTI oljeprisen steg med over 10% i desember og endte året på 61 USD per fat, som tilsvarer en oppgang på 34%.

Naturgassprisene falt videre i desember. Amerikansk naturgasspriser falt med -4%, og ble derved priset hele -26% lavere enn ved årets start.

Enda svakere utvikling har det vært for europeiske gasspriser i 2019. Naturgassprisene i Storbritannia har falt med mer enn -27% i desember, og prisene har nesten halvert seg fra inngangen til 2019. Overfylte lagre og varmere vær enn normalt er noe av forklaringen på den svært svake prisutviklingen for naturgass.

I starten av desember kom OPEC og Russland (OPEC+) sammen i Wien for sitt halvårlige møte. Forventningene i forkant av møtet var at OPEC+ måtte kutte ytterligere i oljeproduksjonen for å unngå et tilbudsoverskudd i 2020. Etter møtet ble det annonsert et nytt produksjonskutt på 0,5 millioner fat per dag.

Ifølge Dallas FED sin siste undersøkelse er 75% av de amerikanske (shale)-oljeselskapene i regnskapsmessig balanse med en oljepris på 60 USD (WTI).

I starten av januar tilspisset konflikten mellom USA og Iran seg ytterligere da en høytstående iransk general ble drept i et amerikansk rakettangrep av droner i Bagdad i Irak. Oljeprisen steg umiddelbart til over 69 USD per fat.

Vil oljeprisen kunne bli mer volatil i 2020 enn i 2019 som følge av geopolitiske hendelser? Vi vil komme nærmere inn på denne problemstillingen i vår forestående rapport om Økonomiske utsikter for 2020.

Rogers metallindeks steg med over 3% i desember i USD. I 2019 steg indeksen for metallpriser med 9%. Kobber og platina var de metallene med høyest prisstigning i desember. I løpet av 2019 har prisene på edelmetaller som Palladium, Platina, gull og sølv steget mye. Blant industrimetallene har nikkel og kobber steget mest, mens prisene på metaller som tinn, sink og bly falt i løpet av 2019.

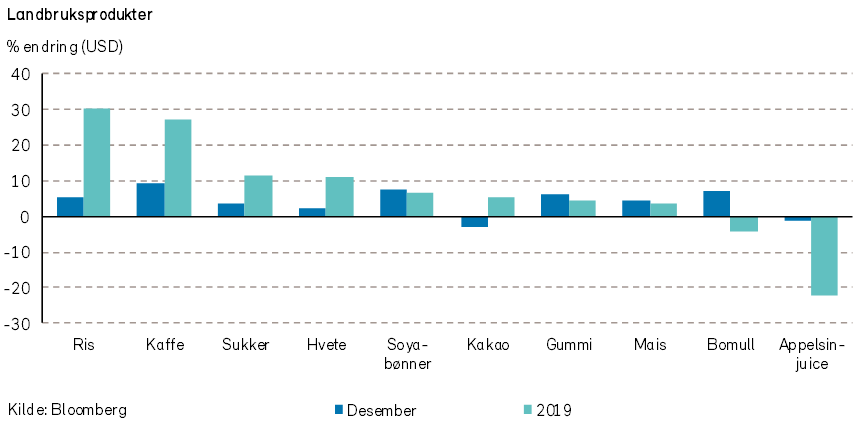

Rogers jordbruksindeks steg med 4% i desember. Etter denne prisoppgangen endte jordbruksindeksen på samme nivå som ved inngangen til året. Det har, som i alle år, vært store forskjeller i prisutviklingen for de forskjellige jordbruksproduktene i 2019.

Eksportprisene på fersk laks steg med 19% i NOK i desember, og prisene ved årsslutt er 29% høyere enn ved årets start.

Renter, inflasjon og valuta

I desember var kalenderen tettpakket med viktige sentralbankmøter. Det var imidlertid bare den svenske Riksbanken som vedtok noen renteendring. Riksbanken hevet sentralbankrenten med 0,25 prosentpoeng til 0%. Derved ble en femårig periode med negative styringsrenter historie. Ifølge Riksbanken ligger det ikke an til noen nye renteøkninger i de nærmeste årene.

Den amerikanske Federal Reserve valgte å avstå fra ytterligere rentekutt og ser heller ikke ut til å ha slike planer fremover. Sentralbanken peker på mindre risiko for handelspolitikken og at det er tegn til stabilisering i verdensøkonomien. Sentralbanksjef Jerome Powell indikerte imidlertid at renten vil holdes lav i lang tid fremover, også i det tilfellet at økonomien bedrer seg noe.

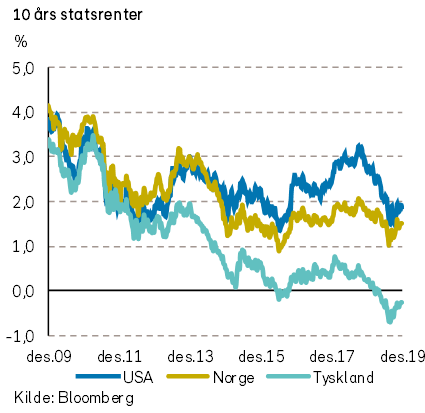

Lange statsrenter steg i desember. I USA gikk renten på tiårs statsobligasjoner opp med ti punkter, til 1,88%, og i Tyskland med 18 punkter, til -0,19%. Lange statsrenter avsluttet året generelt på et lavere rentenivå enn ved årets start.

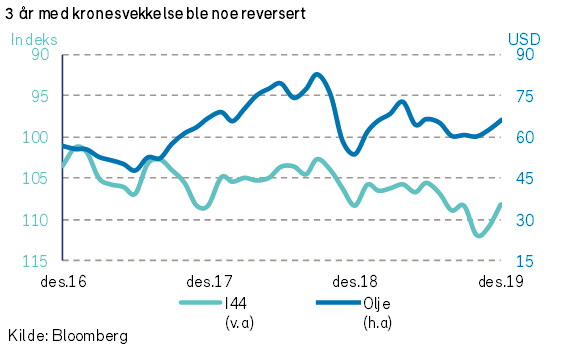

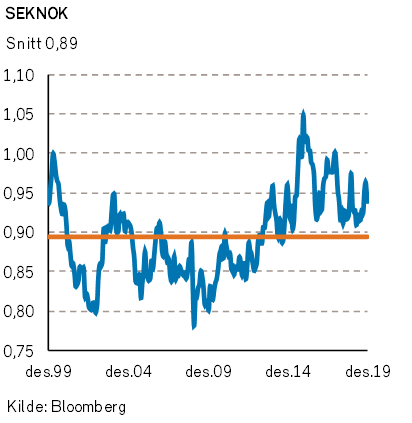

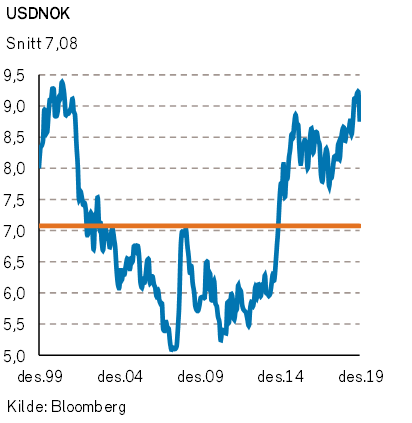

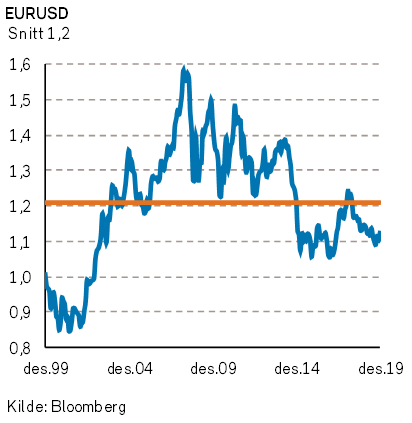

Euroen styrket seg med 1,9% mot USD i desember. I løpet av 2019 har euroen likevel svekket seg med -1,9% mot USD. Stikk i strid med de fleste valuta-analytikernes spådommer, bykset verdien av NOK opp i desember. Krones verdioppgang var med 2,9% mot euro og med 4,8% mot USD, til hhv. 9,86 EURNOK og 8,78 USDNOK. Desember var således en måned med brudd i den svake utviklingen som vi har sett for NOK i de siste årene.

Geopolitiske forhold

Boris Johnson ledet Det konservative partiet til seier i det britiske parlamentsvalget 12. desember under parolen «get Brexit done». Partiet fikk 44% av stemmene og vant rent flertall i Parlamentet med 365 av 650 valgdistrikter.

Boris Johnson har nå et tydelig mandat til å gjennomføre Brexit. Etter planen trer Storbritannia ut av EU 31. januar 2020, men må overholde alle EU-traktater i en overgangsperiode som varer ut året. I mellomtiden har Storbritannia anledning til å inngå nye handelsavtaler. Usikkerheten knyttet til Brexit vil kunne vedvare frem til de viktigste handelsavtalene kommer på plass, og det kan ta opptil flere år.

Japans folkevalgte godkjente den nye handelsavtalen med USA i desember. Japan skal kutte importavgiftene på amerikansk okse- og svinekjøtt, mens USA reduserer tariffene på japanske industrivarer.

I desember kom USA og Kina til enighet om første fase av en ny handelsavtale. Avtalen åpner for større kinesisk import av amerikanske landbruksvarer og strengere åndsverksbeskyttelse i Kina. Som motytelse avstod USA fra å innføre nye tolltariffer på kinesiske varer, inkludert dem som ble annonsert i august og skulle tre i kraft i desember.

Den amerikanske presidenten forhandlet på flere hold i desember og fortsatte sitt korstog mot det han mener er urettferdige handelsavtaler. Brasil og Argentina ble stemplet som valutamanipulatorer, og deres eksportvarer til USA vil nå bli ilagt ekstra toll.

USA innførte også høyere tariffer på utvalgte importvarer fra EU. Dette var dels som en straff for ulovlig statsstøtte til flyprodusenten Airbus.

I desember vedtok Representantenes hus å føre riksrettssak mot president Trump. Han er anklaget for å ha misbrukt sin posisjon for å svekke en politisk motstander og for å ha nektet Kongressen adgang til vitner i saken. Senatet fungerer som domstol i saken, og der har Det republikanskepartiet flertall. Vi tror ikke republikanske senatorer vil dømme en av sine egne.

President Trump fløy sin Boeing 747 til Afghanistan i desember for å føre fredssamtaler med Taliban. Donald Trump krever våpenhvile for å føre videre samtaler, men Taliban har til nå vegret seg for å akseptere dette. Trump forsøkte også å strekke ut en fredelig hånd til regimet i Teheran ved å godkjenne et fangebytte.

Forholdet mellom Iran og USA ble kraftig forverret på nyttårsaften. Iransk-støttede opprørere i Irak angrep den amerikanske ambassaden i Baghdad. Som et svar på Iran-støttet aggresjon i Midtøsten, sørget president Trump for at det ble sendt en drone som drepte en høytstående iransk general og en del andre i en bil ved flyplassen i Baghdad.

Hverken Iran eller USA ser ut til å ønske krig, men vi frykter at konflikten kan eskalere. Reaksjonene i både Iran og Irak har vært voldsomme. President Trump har allerede sendt ytterligere 4000 soldater.

Vi vil omtale problemstillinger i forhold til geopolitiske forhold i større grad i vårt skriv om «Økonomiske utsikter for 2020».

Norsk økonomi

Ved Norges Banks rentemøte i desember ble sentralbankrenten holdt uendret på 1,5%. Forventningene er nå at sentralbankrenten vil bli holdt på dette nivået i hele 2020.

De siste inflasjonstallene fra SSB viste at årlig inflasjon (KPI) ble målt til 1,6%, mens inflasjon justert for avgifter og energi (KPI-JAE) ble som Norges Banks inflasjonsmål på 2%.

Renten på norske 10-års statspapirer økte til 1,57%, som er 0,2%-poeng lavere enn ved årets start. I de vestlige landene har rentenivået for langsiktige statspapirer falt mer enn i Norge. Norske langsiktige statsrenter er imidlertid fortsatt lavere enn i USA.

Til tross for kraftig oppgang i oljeprisen, har verdien av NOK i 2019 generelt vært svak. En stor del av denne svake utviklingen ble korrigert i desember. Sammenlignet med valutakursene ved årets start er NOK nå blitt mer verdt i forhold til både svenske kroner, danske kroner og euro. I 2019 har NOK imidlertid svekket seg mot både britiske pund, sveitsiske franc, japanske yen og USD.

Internasjonale aksjemarkeder

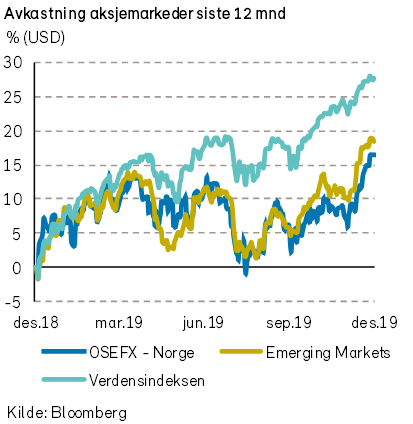

Verdensindeksen (MSCI World Index) steg med +3% i USD (-1,9% i NOK) i desember. For hele 2019 ble det derved registrert en oppgang på hele 27,7% i USD (29,6% i NOK) for verdensindeksen.

Generelt har 2019 vært et meget sterkt år for verdens aksjemarkeder, og det har vært registrert økende kurser og risikovilje hos investorene mot slutten av året. Usikkerheten og risikoen for at det ikke blir noen handelsavtale mellom USA og Kina synes paradoksalt nok å ha blitt overstyrt av en optimisme om mulighetene for en handelsavtale.

Selv om aksjemarkedene hadde en meget sterk utvikling i 2019, var de daglige svingningene (volatiliteten) til dels store. Aksjekursutviklingen gjennom året kan deles inn i tre faser. Fra årets start til utgangen av april var det god kursoppgang. Deretter fulgte kursnedgang og sideveis marked gjennom mai til begynnelsen av oktober. Fra oktober mot årsslutt var det sterke aksjemarkeder, men med noen nervøse korreksjoner.

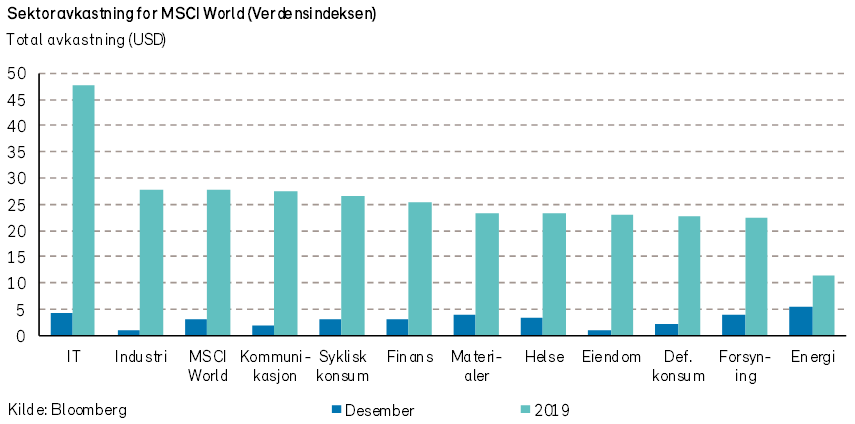

Den amerikanske S&P 500-indeksen steg med +3,0% i USD (-1,9% i NOK) i desember. For året endte indeksen dermed med en oppgang på 31% (i USD). En tredjedel av bidraget kom fra den tungtveiende teknologisektoren som steg med hele 50% (i USD) i 2019. En interessant observasjon for 2019 er hvor spisset avkastningen har vært. Hele 8 av 11 sektorer gjorde det svakere enn markedet, og over 300 av indeksens 500 selskap hadde en svakere aksjeavkastning enn gjennomsnittet.

I desember steg STOXX Europe 600-indeksen med +2,1% i EUR (-0,9% i NOK). På årsbasis endte STOXX Europe 600-indeksen med en oppgang på 27,7% i euro (27,1% i NOK). Også i Europa var det teknologisektoren som steg mest (39% i EUR). Det største indeksbidraget kom imidlertid fra industrisektoren.

De nordiske aksjemarkedene (VINX Index) steg med +0,5% (i NOK) i desember og oppgangen i 2019 endte på 23,5% (i NOK). Eiendomssektoren var i Norden den sterkeste sektoren (ca +50% i NOK). Utviklingen for Nokia (-33% i NOK) bidro til at teknologisektoren var den eneste sektoren i VINX-indeksen med negativ avkastning. Av enkeltselskaper kom det største positive bidrag til VINX fra det danske legemiddelselskapet Novo Nordisk (+32% i NOK), som også er indeksens største selskap.

Det norske aksjemarkedet

En sterk oljepris synes å ha vært en av de faktorene som bidro til en solid kursoppgang på Oslo Børs i desember. Fondsindeksen (OSEFX) steg med 3,3% i desember. Det ble også satt en ny historisk toppnotering for fondsindeksen på 927,26 poeng den 23. desember.

Hovedindeksen (OSEBX) steg med 3,2% i desember. Det ble derimot ikke satt noen ny historisk toppnotering for hovedindeksen i 2019, og den høyeste noteringen for denne indeksen er fra 25. september 2018.

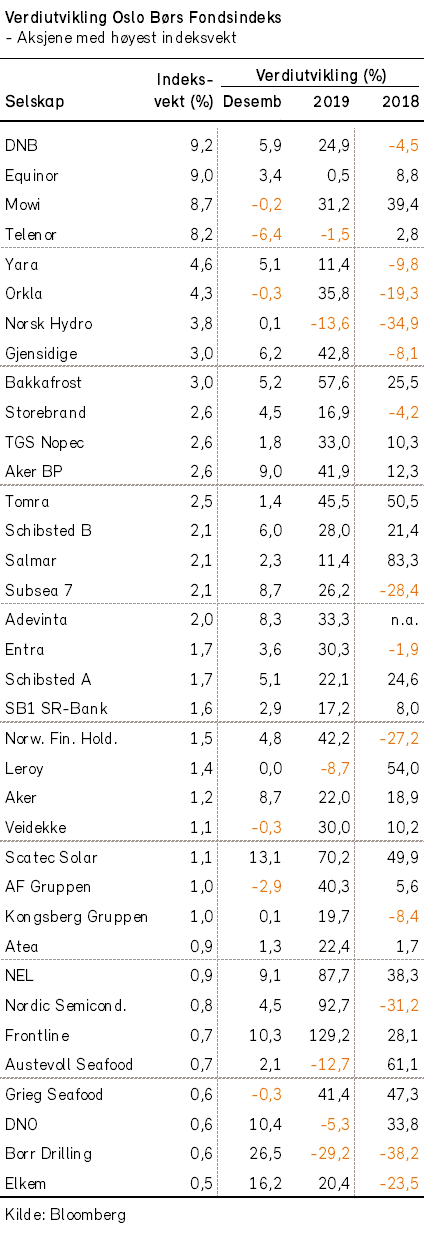

I 2019 steg fondsindeksen med 19,2% og hovedindeksen med 16,5%. Forklaringen til forskjellen mellom fondsindeksens og hovedindeksens avkastning i 2019 er vektingen av Equinor, børsens største selskap. Verdiutviklingen for Equinor var i 2019 knapt positiv.

En bør se den kraftige verdioppgangen i 2019 i sammenheng med det store fallet i siste del av 2018, som bidro til at fondsindeksen i 2018 hadde en negativ utvikling.

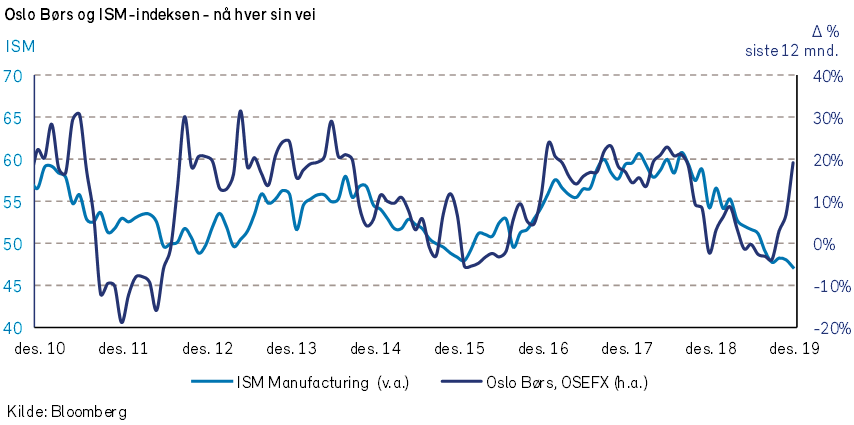

Kortsiktige svingninger i aksjemarkedene kan dels forklares med kortsiktige svingninger i økonomisk aktivitet. I siste del av 2018 indikerte den amerikanske ISM-indeksen kraftig avtakende økonomisk vekst. Det førte til store børsfall i de fleste aksjemarkedene i verden. De store sentralbankene svarte på de svake vekstsignalene med rentekutt.

De fleste aksjemarkedene i verden steg betydelig i 2019, og priser nå inn at den økonomiske veksten vil bli høyere. Aksje-markedene har imidlertid steget mer enn det som de økonomiske vekstindikatorene (som ISM-indeksen) skulle tilsi.

Det synes derfor å være et åpent spørsmål om en normalisering vil skje enten ved at den økonomiske veksten og selskapenes inntjening øker, eller ved at aksjekursene blir noe lavere i 2020.

ESG har også i Norge preget børsbildet i 2019. ESG står for «Environmental, Social and Governance» og kan oversettes med miljømessige, sosiale og forretningsetiske forhold. Stadig flere institusjonelle investorer legger vekt på slike ESG-faktorer når de investerer.

Det er imidlertid relativt få selskaper som har en lav ESG-risiko. Kombinasjonen av stor etterspørsel og lite utvalg av aksjer med lav ESG-risiko har bidratt til sterk verdiutvikling for slike selskaper i 2019. I det norske aksjemarkedet kan vi merke oss kursoppgangen for noen av de selskapene som analytikerne tror at har lav ESG-risiko: Bonheur (+118%), NEL (+88%), Scatec Solar (+70%) og Tomra (+45%). Tilsvarende har selskaper med antatt høy ESG-risiko gitt svak verdiutvikling i 2019; DNO (-5%), Norsk Hydro (-14%), Equinor (+1%) og Arcus (-7%).

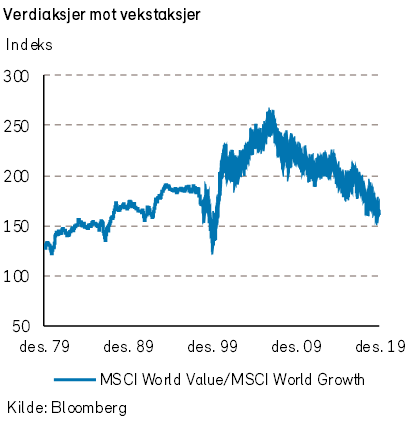

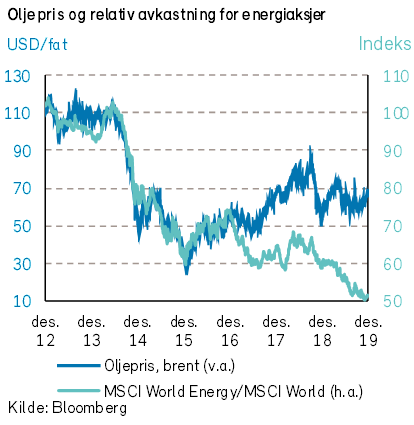

Den relative avkastningen til energiaksjer i forhold til resten av aksjemarkedet har historisk i stor grad blitt forklart med oljeprisen. En høyere oljepris har gitt en høyere relativ avkastning for energisektoren.

De siste årene har imidlertid denne sammenhengen brutt sammen. Oljeprisen steg i 2019, mens den relative avkastningen til energiaksjer var svak. Dette misforholdet kan trolig dels forklares med det økte fokuset på ESG. Stadig flere forvaltere melder at de ekskluderer fossile selskaper fra sitt investeringsunivers.

Verdensindeksen MSCI World steg over dobbelt så mye som energiindeksen (MSCI World Energy) i 2019. Dette skjedde til tross for at oljeprisen steg kraftig. Den svake avkastningen til energiaksjer bidro til en forholdsmessig lavere avkastning for den relativt oljetunge Oslo Børs i 2019.

Fondsindeksen på Oslo Børs steg med 19,2% (i NOK) i 2019, mens verdensindeksen MSCI World steg med 29,6% (i NOK). De selskapene som hadde størst positiv påvirkning på indeksutviklingen i 2019 var Mowi (+31%), DNB (+25%), Orkla (+36%), Gjensidige Forsikring (+43%) og Tomra (+45%). De selskapene som hadde størst negativ indekspåvirkning i 2019 var Norsk Hydro (-14%), Norwegian Air (-62%), Borr Drilling (-29%) og Aker Solutions (-38%).

Ved årets slutt var sektoren for defensivt konsum (fiskeoppdrett + Orkla) blitt den største enkeltsektoren (av 11 sektorer) med 20,9% andel av fondsindeksen. Nest største sektor er energisektoren med 19,8%, og tredje største sektor er finanssektoren med 19,5%. Vurdert etter de foranstående indeksvektene synes ikke Oslo Børs i samme grad å være en energibørs som i de foregående årene.

Det norske høyrentemarkedet

Desember ble en positiv måned for investorene i det norske høyrentemarkedet mht. avkastning.

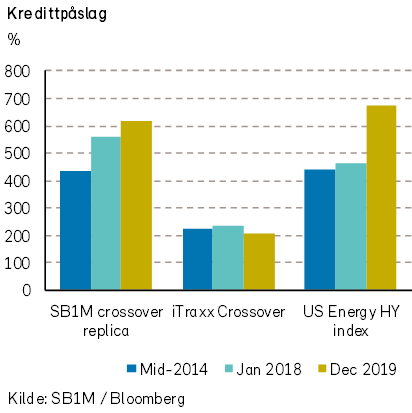

Internasjonale kredittpåslag ble lavere. Spesielt gjaldt det for obligasjoner i energisektoren i USA, hvor kredittpåslagene falt med hele 1,5 %-poeng. Dette bidro også til en mer positiv stemning i det norske markedet for kredittpapirer.

Det var en særlig sterk kursoppgang for obligasjoner utstedt av Dof Subsea, som leverer undervannsløsninger for energisektoren offshore. Det ble i desember tatt skritt i retning av å få til en finansiell restrukturering av selskapet.

(De årlige) kredittpåslagene i det norske obligasjonsmarkedet har blitt omlag 0,7% poeng lavere i løpet av 2019. Norske kredittpåslag ligger fortsatt generelt høyere enn i USA og Europa. Denne delen av den høyere lånerenten for norske kredittobligasjoner kan dels forklares med forskjeller i låntagernes sektortilhørighet.

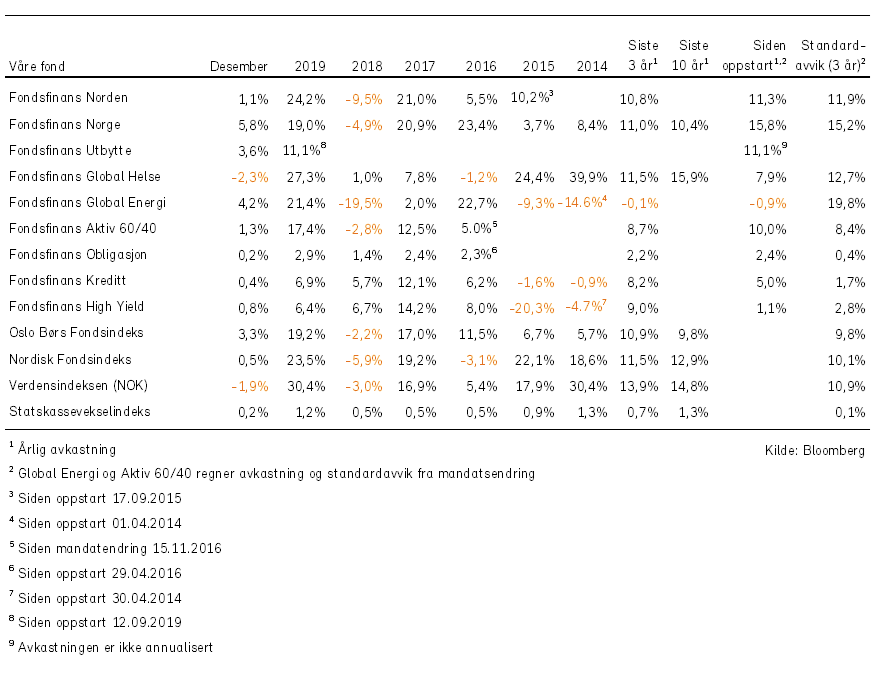

Historisk utvikling for våre fond

Se PDF versjonen av markedsrapporten med forvalterkommentarer og utfyllende historikk.