Nyhetsbildet i august var preget av stigende oljepris, nedgang i fornybaraksjer, trøbbel i Kina, sterk økonomi i USA, økte renteforventninger og styrking av den amerikanske dollaren. Det ble likevel ikke de helt store utslagene i kapitalmarkedene. Det var tilløp til nervøsitet i aksjemarkedet, men risikoviljen tok seg opp igjen mot slutten av måneden. Måneden sett under ett var markedet svakt ned. Kronen reverserte oppgangen fra juli, og bidro til å trekke opp avkastningen på globale aksjer målt i kroner.

Markedsrapport august 2023

Publisert 07.09.2023

Konjunkturer og råvarer

De internasjonale kapitalmarkedene er som kjent USA-sentrerte, som følge av at en stor del av børsverdiene er plassert der. Amerikansk økonomi utgjør derfor en relativt stor andel av det makroøkonomiske bakteppet for kapitalmarkedene.

Den siste måneden har utviklingen for USAs økonomi gått i positiv retning. En «myk landing» for økonomien synes å ha blitt mer sannsynlig, mens en resesjon synes å ha blitt mindre sannsynlig.

Konsensus blant økonomer er at veksten i andre halvår vil bli klart sterkere enn man trodde for en måned siden. I juli var konsensus at BNP-veksten i USA ville bli henholdsvis 0,7% og -0,2% i tredje og fjerde kvartal. I august hadde tallene steget til 2,0% og 0,4%.

Ved starten av september kom det flere nøkkeltall som forsterket det positive inntrykket. Blant annet viser tallene fra arbeidsmarkedet at jobbveksten dabber av, antallet ledige stillinger faller, ledigheten øker, og lønnsveksten avtar. Dette er gode nyheter fordi det indikerer at myndighetene ikke trenger å stramme inn den økonomiske politikken ytterligere for å få dempet inflasjonspresset i økonomien.

Passe høy økonomisk vekst kombinert med passe høy inflasjon, også kjent som et «Gullhår»-scenario, kan nå bli en realitet i USA.

Globalt er det imidlertid liten grunn til å mene at den økonomiske veksten fremstår særlig sterk.

I Eurosonen venter konsensus at veksten i andre halvår bare blir om lag det halve av USAs, og at den økonomiske aktiviteten i fjerde kvartal bare vil være 0,5%-poeng høyere enn ett år tidligere. Det er ingen tegn til oppjusteringer av anslagene.

I Kina er det nedjusteringer som råder. Optimismen som kom etter korona-gjenåpningen i desember, har avtatt. Eiendomsmarkedet er i krise etter at boligbyggingen har falt med to tredjedeler fra toppen, til det laveste nivået på 17 år. Mange eiendomsselskaper er i økonomisk trøbbel, og giganten China Country Garden kan gå konkurs når som helst.

Kinesiske myndigheter har over noe tid iverksatt diverse støttetiltak, men disse har hittil vært relativt beskjedne. Helt i det siste har det imidlertid blitt litt mer fart i sakene. På tampen av august besluttet regjeringen å redusere kravet til egenkapital i forbindelse med kjøp av bolig, og oppfordret långivere til å redusere renten på eksisterende boliglån.

I rapporten Økonomiske Utsikter skisserte vi i januar vårt syn på den økonomiske utviklingen for 2023. Status er nå at den økonomiske aktiviteten har vist seg å være mer motstandsdyktig mot innstrammende pengepolitikk og gjenstridig kjerneinflasjon enn vi turte å håpe på. Dette har i sin tur ført til enda strammere pengepolitikk og enda høyere renter. I sum har utviklingen i kapitalmarkedene likevel blitt relativt god, noenlunde i tråd med våre anslag.

Selv om vi snart er inne i de skumle høstmånedene, holder vi fast ved vårt positive syn fra årets start også for andre halvår. Men en advarsel kan være på sin plass: Gitt de ekstreme pengepolitiske innstrammingene som har blitt gjennomført det siste året, er usikkerheten stor rundt utviklingen fremover.

Råvarer

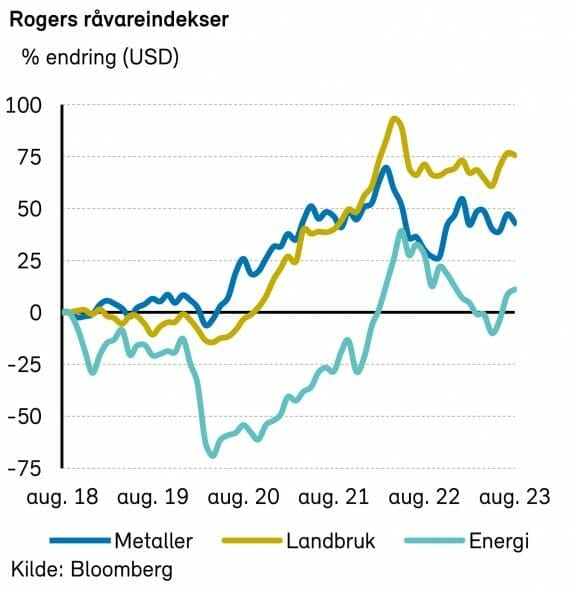

Rogers råvareindeks hadde en relativt flat utvikling i august. Indeksen er fortsatt så vidt i pluss for året, målt i USD. Rogers energiindeks hadde en positiv utvikling i august, primært på grunn av stigende oljepriser. Det ble en negativ utvikling for Rogers metallindeks og for Rogers jordbruksindeks i august.

Rogers energiindeks steg med over 2% i august, men er fortsatt ned noe over 1% så langt i år, målt i USD. Oljeprisene fortsetter å klatre. I august steg brent-oljen med noe over 1% og er med en pris på 86,9 USD per fat høyere enn ved årets start. WTI oljen steg over 2% i august og endte på 83,6 USD per fat. Amerikanske gasspriser steg moderat i august, mens europeisk gasspriser steg med nærmere 20%.

Tall fra Platts viser at de globale petroleumslagrene fortsetter å falle. Etter de siste kuttene fra OPEC+ snakker flere eksperter om at vi kan få et tilbudsunderskudd på så mye som to millioner fat per dag i andre halvår i år. Lagertrekk i denne størrelsen har vi historisk kun sett noen få ganger før. Det merkverdige her er at OPEC+ opprettholder kuttavtalen selv om det fører til store globale lagertrekk. Da kan man stille seg spørsmålet: Hva er det OPEC ser på etterspørselssiden som vi andre ikke ser? Selv om verdensøkonomien fortsatt ser sterk ut og flere økonomer langt på vei nå avfeier en amerikansk resesjon, så er det elementer som taler for lavere global økonomisk vekst i 2024. Det er mulig at det er denne forventede svakheten som OPEC tar høyde for. Uansett så har OPECs fortsatte kutt i produksjon sammen med relativt gode makrotall ført til at oljeprisen har steget med nærmere 25% siden slutten av juni. Vi mener at det nå ser ut til at OPEC og spesielt Saudi-Arabia har bestemt seg for å støtte høyere priser ut året. Vi spådde ved inngangen til året at vi skulle ha en gjennomsnittlig oljepris på lave nittitallet i år. Dette ser nå noe optimistisk ut, men at vi kan få priser på rundt 90 USD per fat fra nå og ut året ser derimot svært realistisk ut.

Siste tall fra Baker Hughes viser fortsatt svakhet i antall aktive landrigger i USA og det er fortsatt en fallende trend i antall team som ferdigstiller brønner. Samtidig viser tall fra det amerikanske energidepartementet at oljeetterspørselen har vokst med nærmere 1,5% siden i fjor, og er nå på sitt høyeste siden november 2019.

Europeiske gasspriser steg som nevnt med nærmere 20% i august, blant annet som følge av trusler om streik ved flere av Australias LNG-terminaler. Australia står for ca. 10% av verdens LNG-produksjon. Eksporten fra Norge har også vært noe lavere grunnet vedlikehold. Vi synes det er rart at det skal være så store utslag i gassprisene basert på trusler om streik i Australia. Markedet er kanskje ikke så skråsikre på Europas tilgang til gass gjennom høsten og vinteren som de relativt lave prisene indikerer. Samtidig er europeiske gasslagre rekordhøye for denne tiden av året og det er fortsatt godt og varmt over store deler av kontinentet. Bortfallet av russisk gass har gått overraskende bra så langt. Vi minner derimot om at man sannsynligvis bare er noen kalde vinterdager unna at panikken i gassmarkedet kan ta av på nytt, men forhåpentligvis ikke i samme grad som i fjor.

Fortsatt svakhet i Kina, spesielt i kinesisk eiendomssektor, er fortsatt en av hovedutfordringene for metallprisene.

Rogers metallindeks endte august ned med nærmere 3%. Spesielt prisene på kobber gjorde det svakt med en nedgang på ca. 6% i august. Kinesiske myndigheter har nå igangsatt kraftigere stimulanser mot eiendomssektoren, noe som kan påvirke sektoren og metallprisene, fremover.

Rogers jordbruksindeks hadde en flat utvikling i august og er opp rundt 4% så langt i år, målt i USD.

Renter, inflasjon og valuta

Inflasjonstallene fra USA og Eurosonen viste ingen dramatisk utvikling i august. Samlet inflasjon falt til 3,2% i USA (et tidels prosentpoeng lavere enn ventet), mens den i Eurosonen holdt seg uendret på 5,3% (to tidels prosentpoeng høyere enn ventet). Det førte ikke til de helt store markedsreaksjonene.

Konsensusestimatene for inflasjonsutviklingen i 2023 og 2024 har vært relativt stabile i år. I Eurosonen ventes inflasjonen å falle fra 8,8% i fjor, via 5,5% i år, til 2,6% neste år. I USA ventes inflasjonen å falle fra 8,0% i fjor, via 4,1% i år, til 2,6% neste år. Anslagene for neste år er fortsatt noe over inflasjonsmålene på rundt 2%.

Etter å ha hevet renten i juli, ligger det an til at de store sentralbankene velger å ta en pust i bakken i september. Rentetoppen kan være nådd.

Markedene priser inn at sannsynligheten for renteheving på møtene som avholdes i midten av september bare er 10-20 prosent. Tegn til at det amerikanske arbeidsmarkedet ikke lenger er like stramt er nok en viktig årsak til den utviklingen.

I USA endte toårs swaprente uendret på 5,05% i august, etter å ha vært oppe i 5,21% på det høyeste. I Eurosonen falt tilsvarende rente med 8 punkter, til 3,64%.

Tiårs statsobligasjonsrente i USA steg med 15 basispunkter i august, til 4,11%. Den var på et tidspunkt oppe i 4,35%, det høyeste nivået siden finanskriseåret 2008. Tilsvarende tysk rente var ned med 3 basispunkter i august, til 2,47%.

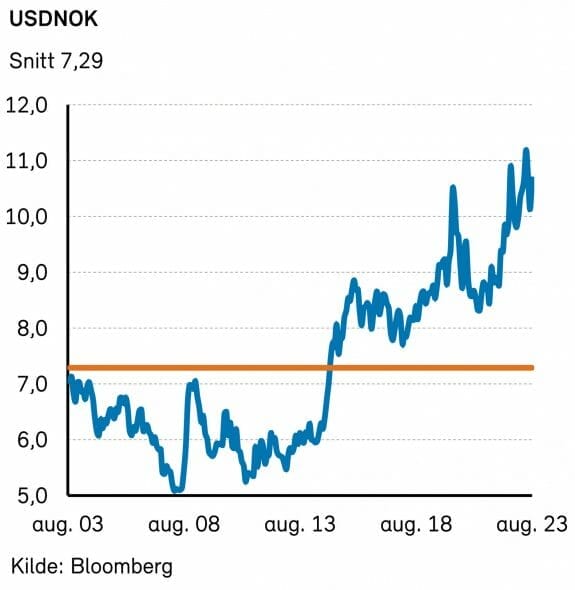

På valutafronten vant dollar noe terreng mot euro. Den amerikanske dollaren steg med 1,5% mot euro, til 1,084 EURUSD.

Mer interessant var det kraftige fallet i verdien av den norske kronen. Kronen var ned 5,3% mot dollar og 3,6% mot euro. Det reverserte kronestyrkingen fra juli.

Norsk økonomi

På rentemøtet 16. august besluttet Norges Bank å heve styringsrenten med 0,25 prosentpoeng til 4 prosent. Komitéen for pengepolitikk og finansiell stabilitet bemerker at den økonomiske utviklingen siden forrige pengepolitiske rapport (juni) har vært omtrent som ventet. Aktivitetsnivået er fortsatt høyt, og arbeidsmarkedet stadig stramt. Komitéen ser tegn til at renteøkningene har hatt en dempende effekt på økonomien, men prisveksten holder seg oppe. Konklusjonen er foreløpig at det trengs flere rentehevninger for å bringe inflasjonen mot målet. Sentralbanksjef Ida Wolden Bache sa at styringsrenten antageligvis blir satt videre opp i september. Om rentebanen skal heves eller senkes relativt til det som ble skissert i pengepolitisk rapport i juni avhenger blant annet av kronekursutviklingen og farten i norsk økonomi.

At farten har blitt noe redusert ble bekreftet av SSB i slutten av august. Deres «Norges nasjonalregnskap» viste en BNP-vekst på null i andre kvartal, mot ventet 0,1 prosent ifølge estimater Bloomberg hadde innhentet. Den sterke prisveksten og tilhørende renteøkninger ble av Pål Sletten, seksjonssjef for nasjonalregnskapet, fremhevet som grunn til nedkjølingen. Flere markedsaktører har meldt at dette kan indikere at en myk landing er mulig. Dersom presset i økonomien avtar, inflasjonen faller og rentene etter hvert settes ned, vil arbeidsmarkedet slippe å ta støyten forbundet med innstramming av pengepolitikken.

En myk landing har det imidlertid ikke vært i byggenæringen. Sammenlignet med andre kvartal i fjor var boliginvesteringene ned hele 7,3 prosent. Renteøkningene treffer naturlig nok denne delen av økonomien hardest, og det blir interessant å se hvilke følger den lave aktiviteten kan få på lengre sikt. Spesielt i Oslo kan et «boligunderskudd» medføre høy prisvekst i tiden fremover, i hvert fall om man skal tro utbyggerne og eiendomsmeglerne. Så langt har politikerne vist liten vilje til å endre rammebetingelsene (som høyde- og størrelsesbegrensninger, samt justeringer på markagrensen) for utbyggere i vesentlig grad.

Nordisk økonomi

Svensk økonomi

August er ikke en måned med de store nyhetene i svensk økonomi, men SCB (Statistiska Centralbyrå) publiserte som vanlig de månedlige økonomiske dataene for juli. Sommerperioden gjør at tallene for juli (og juni) må tolkes med omhu. Ekspertene tolker juli-tallene fra SCB marginalt mer haukete enn for måneden før og mener at en 0,25%-poeng renteøkning i september nærmest er hugget i sten. Dette begrunnes først og fremst av en rekordhøy sysselsetningsgrad på 70,5% (arbeidende som en andel av total befolkning), et oppsving fra første kvartal i bedriftenes investeringer på 12%, og økning i priser på forbruksvarer.

I en rapport fra den svenske boliglånsbanken SBAB forventes det et fall på 10% eller mer i boligprisene utover høsten. De svenske boligprisene falt 14% fra toppen frem til mars i år. Markedet har siden den tid vist motstandskraft mot videre renteøkninger og boligprisene har steget svakt. SBAB hevder i sin rapport at motstandskraften er midlertidig og peker blant annet på at antallet solgt nyboliger ligger på under 25% av nivåene i 2020/2021. Antallet rabatterte nyboliger nærmer seg også 10% og rentene skal høyst sannsynlig videre oppover. Ekspertene som mener at boligprisfallet allerede har bunnet ut (i mars) peker bl.a. på at rentesensitiveten er begrenset på kort sikt (liten andel lån som må refinansieres innen ett år), energiprisene er langt lavere enn i fjor høst, reallønningene er på vei oppover og forbruket ser ut til å holde seg. Vi overlater boligprisspådommene til ekspertene, men følger utviklingen, ettersom nye rentehevninger synes uunngåelige.

Dansk økonomi

Regjeringens årlige fremleggelse av nytt forslag til finanslov (statsbudsjett) preget august måned. I forslag til ny finanslov bemerker regjeringen at dansk økonomi er inne i en høykonjunktur. Det legges derfor opp til et svakt innstrammende budsjett hvor sikkerhet, helse, utdannelse og grønn omstilling blir prioritert. Finanspolitikkens aktivitetspåvirkning anslås til -0,3%-poeng og -0,4%-poeng på BNP i henholdsvis 2023 og 2024. Budsjettforslaget legger til grunn en BNP-vekst på 1,2% og 1,4% i henholdsvis 2023 og 2024. Estimatet for BNP-vekst i 2023 er oppjustert fra 0,6% tidligere i år. En interessant observasjon fra budsjettforslaget er at fedmelegemiddelgiganten Novo Nordisk er nevnt over 30 ganger i forslaget. Dansk helsesektor (Novo Nordisk utgjør brorparten) har nå vokst seg så stor at det utgjør ca. 5% av dansk økonomi. Ledende eksperter anslår at helsesektoren økte dansk BNP i perioden 2021- Q1 2023 med ca. 2%-poeng (BNP vokste med ca. 1% i samme periode). Novo Nordisk sin eksportsuksess alene er antatt å være en av de store bidragsyterne til den sterke danske kronen og dertil lavere rente (dansk styringsrente er lavere enn ECB’s styringsrente). Det mange spør seg om er hvilken påvirkning det ville fått for dansk økonomi hvis Novo Nordisk skulle gå i «Nokia fellen» og bli utkonkurrert. I budsjettet anslås det at et aktivitetsfall på 10 mrd. i helsesektoren fører til et fall på ca. 3 mrd. for resten av økonomien. Skatteinntektene fra Novo Nordisk er betydelige, men mye av produksjonen er i utlandet, noe som begrenser de direkte ringvirkningene av et aktivitetsfall.

Internasjonale aksjemarkeder

Etter flere gode måneder, falt aksjemarkedene noe tilbake i august. Verdensindeksen (MSCI World, totalavkastning) var ned 2,4% målt i dollar, etter å ha hentet seg inn mot slutten av måneden.

Energisektoren gjorde det godt i takt med økende oljepriser og var litt opp globalt i august. Det var ellers en litt blandet utvikling. Alle andre sektorer var ned, og det var vanskelig å peke på noe klart mønster. Det var både sykliske og defensive sektorer som gjorde det realtivt sett godt. Forsyningssektoren gjorde det dårligst (ned 5,5%), blant annet drevet av dårlige resultater og børsnedgang for en del fornybarselskaper. Helse (ned 0,9%) og teknologi (ned 2,2%) gjorde det relativt sett nokså godt.

Det europeiske markedet gjorde det noe dårligere enn det amerikanske markedet. Stoxx Europe 600-indeksen var ned 4,3% målt i dollar, mens S&P 500-indeksen var ned 1,8%.

Fremvoksende markeder hadde også en dårlig måned i august. Skuffende økonomiske tall fra Kina, store utfordringer for flere eiendomsselskaper og utenlandske investorers videre nedsalg i landet drev den kinesiske fastlandsbørsen ned. Den Kina-tunge MSCI Emerging Markets-indeksen var ned 6,4% målt i dollar.

Av enkeltselskaper er det nok en gang naturlig å nevne halvlederkomponenselskapet Nvidia, som stadig bys opp til nye høyder. Aksjen var opp 5,6% i august. Største bidragsyter til verdensindeksen var legemiddelselskapet Eli Lilly (opp 22,2%). Danske Novo Nordisk var også opp 15,4%. Begge selskapene venter enorm vekst fra salg av GLP1-basert overvektsmedisin og steg voldsomt i verdi etter at Novo Nordisk slapp resultater fra sin viktige SELECT-studie. Studien viste betydelig nedgang i risiko for hjerte- og karsykdom ved bruk av deres overvektsmedisin Wegovy.

Helsesektoren

Som helhet falt helsesektoren noe i august (MSCI World Healthcare ned 0,8% i dollar). Etter flere måneder med mindreavkastning sammenliknet med det brede aksjemarkedet gjorde sektoren det relativt sett godt denne måneden, kun slått av energisektoren, men den relativt sett gode avkastningen var drevet av den nevnte oppgangen for Eli Lilly og Novo Nordisk.

Ellers i helsesektoren var det en svak måned for undersektorene medisinsk utstyr og forbruksvarer (ned 6,5%), helseforsikring (ned 5,4%) og andre helsetjenester (ned 7,9%).

Forsikringsselskapet United Health (-5,9%), helseutstyrsleverandøren Abbot (-7,6%) og helsetjenesteselskapet CVS (-12,8%) var de største negative bidragsyterne i sektoren i august.

Fornybarsektoren

Fornybarmarkedet hadde en negativ utvikling i august. MSCI Global Alternative Energy Index endte ned med 13,7% mens WilderHill Clean Energy Index var ned hele 16,7% (begge målt i USD).

Ørsted og Solaredge er to tunge selskaper i fornybarindeksene og begge hadde en svak måned. «Micro inverter»-selskapet Solaredge leverte en skuffende Q2-rapport og lavere prognoser for Q3, og aksjen var ned nesten 33% (målt i USD) i løpet av august. Ørsted, den danske vindenergikjempen, falt kraftig etter at selskapet meldte om utfordringer ved flere havvindprosjekter i USA. På grunn av økte renter, usikre skatteinsentiver og utfordringer i leverandørkjeden, tar Ørsted voldsomme nedskrivninger av verdien til disse prosjektene. Aksjen var ned rundt 25% i august (målt i danske kroner).

Ørsteds pressemelding skapte ytterligere usikkerhet rundt lønnsomheten i hele vindsegmentet. Vindaksjer som Nordex, Vestas og TPI Composites var ned med henholdsvis 15,4%, 13,8% og 15% i august (alle målt i USD).

Vedvarende høye renter og svakere markedssentiment slår også negativt ut på aksjekursen til de mer spekulative fornybarselskapene. I august så vi en reversering av mye av oppgangen disse aksjene opplevde i juli. Eksempelvis var Quantumscape, Blink Charging, Nikola Motors, Nio og Plug Power ned med henholdsvis 50,3%, 46,4%, 53,4%, 51,3% og 35,5% (alle målt i USD).

Array Technologies var et lyspunkt i et ellers vanskelig fornybarmarked. Den amerikanske produsenten av «trackere» (utstyr som orienterer solcellepaneler mot solen) økte med rundt 30% i august etter å ha økt sine prognoser for justert EPS- og EBITDA. Analytikerne ser positivt på selskapets ordrevekst og fokus på lønnsomhet

Biden-administrasjonen i USA tildelte 1,2 milliarder dollar i støtte til prosjekter som vil fange CO2 direkte fra atmosfæren (såkalte «direct air capture»). Den nye satsingen til President Biden har som formål å samle selskaper og forskere for å ta teknologien til industriell skala. Prosjekter i Texas og Louisiana, fremmet av både tradisjonelle petroleumsaktører og «cleantech»-selskaper, ble valgt for finansiering. Ifølge Rystad Energi forventes det en ti ganger økning i CO2-fangst og -lagring innen 2030, med sterk vekst i USA.

Det nordiske aksjemarkedet

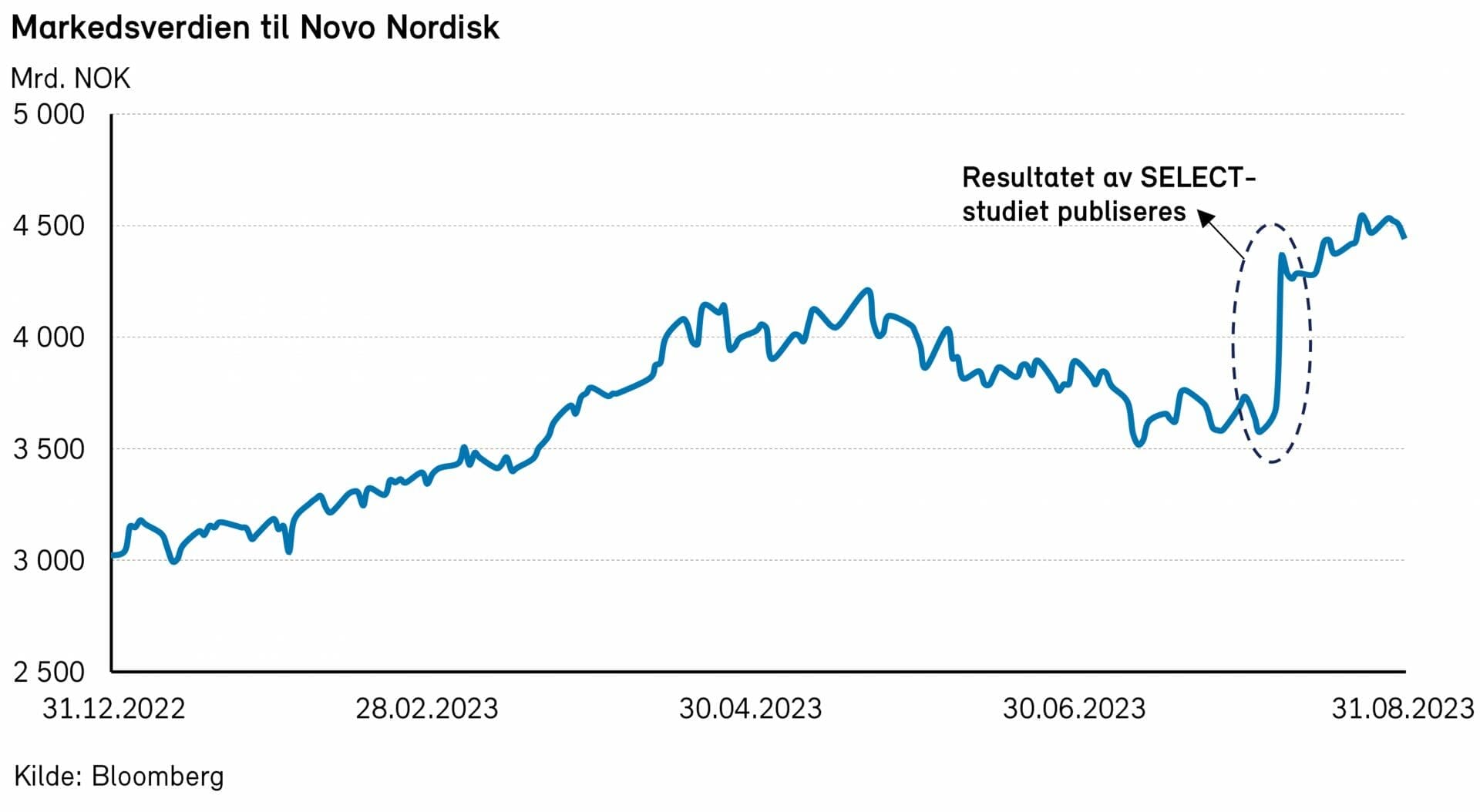

Den nordiske VINX-indeksen steg med 0,6% (i NOK) i august. Aksjekursen til legemiddelselskapet Novo Nordisk steg med hele 21% (i NOK) i måneden. Selskapet offentliggjorde forskningsresultater som viser at slankemedisinen Wegovy reduserer risikoen for hjerte- og karsykdommer med 20%. Den kraftige aksjekursoppgangen førte til at Novo Nordisk overtok statusen som Europas mest verdifulle selskap fra det franske luksuskonsernet LVMH. Markedsverdien til selskapet er nå om lag NOK 4500 mrd.

I den andre enden av skalaen finner vi Ørsted. Selskapet er verdens største utbygger av havbaserte vindparker. I slutten av måneden offentliggjorde selskapet at de må ta en nedskriving på DKK 16 mrd. Dette tilsvarer om lag 60% av den investerte kapitalen. Nyheten bidro til en aksjekursnedgang på hele 22% (i NOK) i august.

Ved utgangen av måneden var det nordiske aksjemarkedet (MSCI Nordic) priset til 16,7x forventet resultat neste 12 måneder. Dagens prising er på samme nivå som gjennomsnittlig prising siste 10 år.

Det norske aksjemarkedet

Oslo Børs Fondsindeks falt med 0,5% i august og er med det opp litt over 6% så langt i år. Hovedindeksen (OSEBX) steg med nærmere 1% i august og er opp noe over 5% så langt i år. Oslo Børs var svakere enn flere av de ledende globale indeksene, målt i felles valuta.

I forrige måned var det energisektoren som hadde det sterkeste indeksbidraget til fondsindeksen med 1,3 prosentpoeng. Det var også positive bidrag fra defensivt konsum, kommunikasjonstjenester og eiendom. Materialer var den svakeste sektoren med -1,1 prosentpoeng. Industri og IT var også to sektorer som bidro negativt i august.

Blant enkeltaksjer var det Equinor (10%) som hadde det sterkeste indeksbidraget i forrige måned med 0,8 prosentpoeng. Mowi (8%) Salmar (11%), Telenor (5%) og Hafnia (18%) var også sterke bidragsytere i august. På den annen side var det Norsk Hydro (-11%) som hadde det svakeste indeksbidraget i august med -0,7 prosentpoeng. Autostore (-28%), Yara (-6%), Nordic Semiconductor (-13%) og NEL (-15%) var noen av de andre negative bidragsyterne i forrige måned.

Det nordiske høyrentemarkedet

Etter måneder med sterkt globalt markedssentiment for risikoaktiva fikk man en svekkelse i august. I USA har en motstandsdyktig økonomi gjort at investorer har begynt å stille spørsmålstegn ved sannsynligheten for at Fed kutter rentene allerede neste år, til tross for at inflasjonen (samt inflasjonsfrykten) har avtatt. Avkastningen i både det amerikanske og europeiske høyrentemarkedet var marginalt på den positive siden.

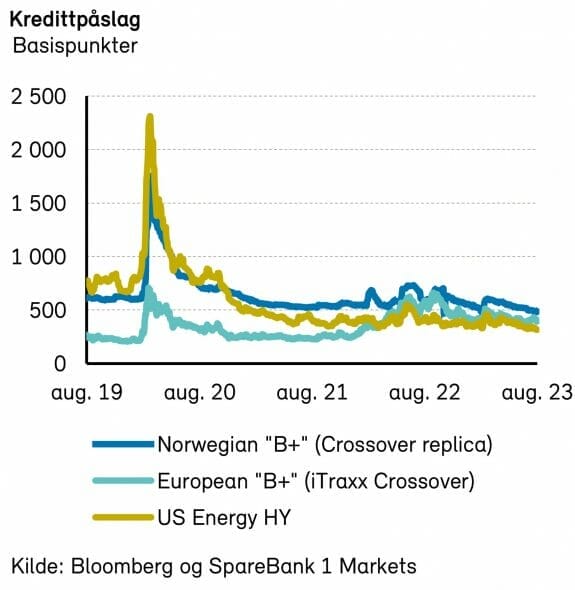

På den annen side var august en uvanlig sterk måned i det nordiske høyrentemarkedet, med en avkastning på 1,3% (til sammenlikning var snittavkastningen for de foregående tre månedene på 0,5%). Kredittpåslagene i Norden trakk inn med 22 basispunkter, mye drevet av sektorer som eiendom, IT/telekom og shipping. Kredittpåslagene for Norden holder seg allikevel fortsatt over 600 basispunkter.

Aktiviteten i annenhåndsmarkedet i august økte fra foregående måned, med god appetitt for selskaper med høyere kredittverdighet og obligasjoner i lokal valuta. Emisjonsmarkedet åpnet igjen i august, og 7,2 mrd. kr ble emittert totalt i Norden, der det norske markedet stod for 6,4 mrd. Markedsforholdene for emittentene er gode, noe som kjennetegnes ved at flere av emisjonene har priset i nedre ende av prisingsintervallene som har blitt indikert. Vi forventer at september blir en ny måned med høy aktivitet, både i primær- og annenhåndsmarkedet.

Det nordiske høyrentemarkedet steg i august. DNBs nordiske indeks steg med 1,3%, noe som gir en avkastning på 7,5% hittil i år. De amerikanske og europeiske høyrentemarkedene steg til sammenligning 0,3%, noe som gir hhv. 7,1% og 5,9% i avkastning hittil i år.

I Norden lå kredittpåslagene rundt 610 basispunkter ved utgangen av måneden. Underliggende renter lå på mellom 4,01% og 4,72%. Med kredittpåslag over 600 basispunkter og dermed en løpende avkastning på omtrent 11%, fortsetter det nordiske høyrentemarkedet å fremstå som attraktivt sammenliknet med andre aktivaklasser.

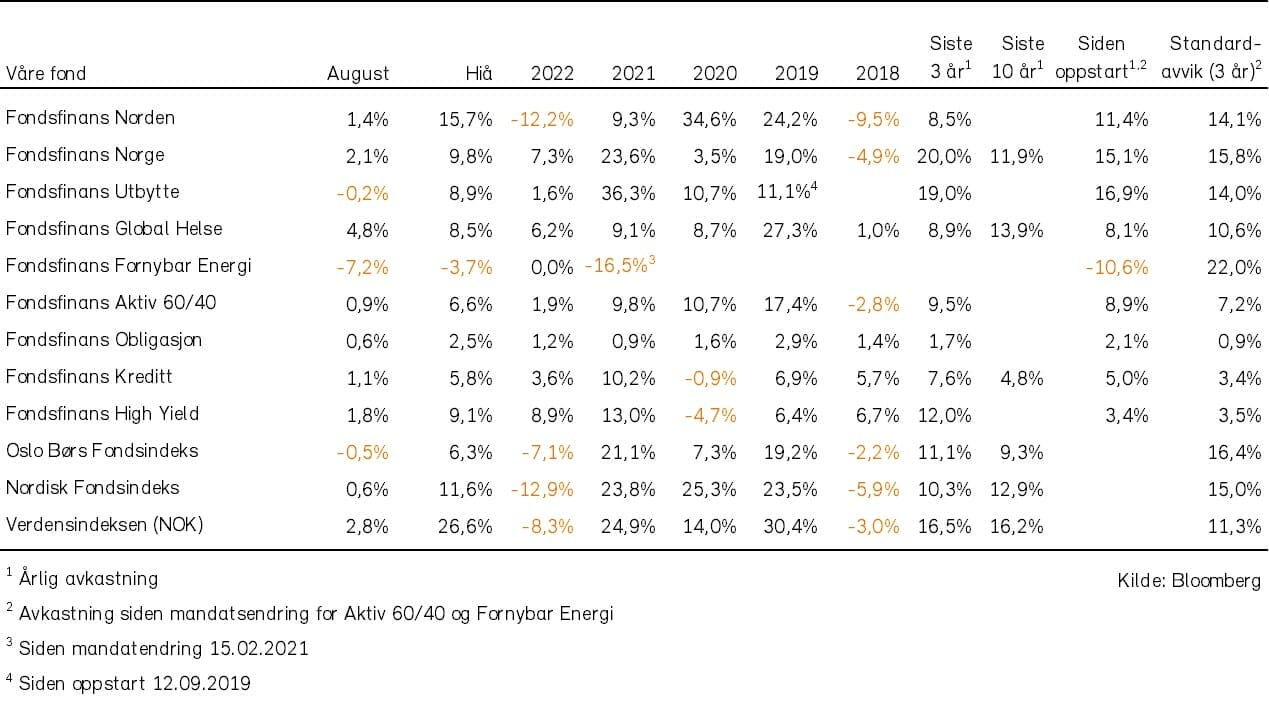

Historisk utvikling for våre fond