Som følge av de pågående handelskonfliktene mellom president Trump (USA) og resten av verden, økte frykten for at global økonomisk vekst vil kunne bli betydelig lavere. Gullprisen steg, understøttet av lavere (og til dels negative) statsrenter og økende politisk uro. Andre råvarepriser enn gull ble generelt lavere. Samtidig med et fall i oljeprisen ble verdien av NOK svakere. Regnet i USD var det nedgang i verdens aksjemarkeder, og globale energiaksjer og Oslo Børs hadde en særlig svak utvikling.

Markedsrapport august 2019

Publisert 06.09.2019

Konjunkturer og råvarer

Handelskrigen mellom USA og Kina eskalerte betydelig i august. I tillegg økte sannsynligheten for en «hard» Brexit. Viktige handelspolitiske problemstillinger har i stor grad påvirket de økonomiske utsiktene i august.

De direkte og indirekte effektene av handelskrigen begynner nå å merkes på målingene av økonomisk aktivitet. I andre kvartal var den økonomiske veksten i Tyskland svakt negativ på kvartalsbasis (-0,1% k/k, +0,4% å/å). For eurosonen samlet var BNP-veksten svakt positiv (0,2% k/k, 1,1 prosent å/å). I USA var veksten noe høyere, men fortsatt moderat (0,5% k/k, 2,3% å/å).

Ifølge Bloomberg venter økonomene at veksten i Eurosonen blir 1,1% både i år og neste år. Dette er en klar nedgang fra fjorårets vekst på 1,9%. Ved inngangen til året var vekstforventningene 1,5%.

Også i USA ventes veksten å avta, fra 2,9% i fjor til 2,3% i 2019 og 1,8% i 2020. Dette er også lavere enn hva økonomene forventet ved inngangen til året.

Rentemarkedet synes å være mer bekymret enn økonomene for at den økonomiske veksten vil stoppe opp. I USA er helningen på rentekurven blitt svakt negativ, dvs. at lange renter er lavere enn de korte. Denne såkalte inverteringen av rentekurven har skjedd i forkant av hver resesjon siden 50-tallet. Differansen mellom 3-måneders statsrente og 10-års statsrente ble negativ i mars i år, mens differansen mellom 2-års og 10-års statsrente ble negativ i august.

Historien viser at det i gjennomsnitt har tatt mer enn ett år fra rentekurven inverterer til økonomien eventuelt havner i resesjon, og i enkelte tilfeller har det tatt nesten to år.

Selv om inverteringen av rentekurven er et faresignal vurdert ut fra tidligere hendelser, er det svært mulig at rentekurven denne gangen er et falskt signal. Inverteringen av rentekurven synes nå i stor grad fremprovosert av sentralbankens adferd. Dessuten er rentekurven for tiden på et rekordlavt nivå, og selve rentenivået har liten gjennomslagskraft på økonomiske disposisjoner.

Sentralbankenes verdipapirkjøp og økte forventninger om slike kjøp bidrar til å presse de lange rentene unaturlig lavt, slik at terminpremien drives ned. Kanskje er det denne faktoren økonomene legger vekt på når de anslår fortsatt relativt god vekst fremover.

Kombinasjonen av rentekutt, kvantitative lettelser (verdipapirkjøp) og lavere lange renter vil kunne gi et positivt bidrag til økonomisk vekst. Arbeidsledigheten i USA holder seg imidlertid fortsatt lav, og manglende tilgang på kvalifisert arbeidskraft vil begrense vekstmulighetene.

For de økonomiske vekstutsiktene er det også isolert sett positivt at både USA og Tyskland i august ga signaler om økt bruk av finanspolitiske stimulanser. I USA ser administrasjonen på mulighetene for skattekutt på både lønninger og kapitalinntekter. Videre vurderer tyskerne å innføre insentiver for å bedre energieffektiviteten i boliger, støtte midlertidig sysselsetting og øke husholdnings-inntektene via økt sosialhjelp. Finansminister Scholz antyder at den tyske regjeringen vil kunne bruke 50 milliarder euro ekstra i tilfelle en økonomisk krise. Sistnevnte formulering innebærer imidlertid at den økonomiske situasjonen først må bli verre. Det er en følge av eurosonens strenge begrensninger for nasjonale budsjettunderskudd.

At lange renter har kommet ned til ekstremt lave nivåer innebærer at nasjonalstater svært billig kan sette seg i større gjeld. Når høy statsgjeld blir lettere å bære vil det kunne være rom for ekspansiv finanspolitikk.

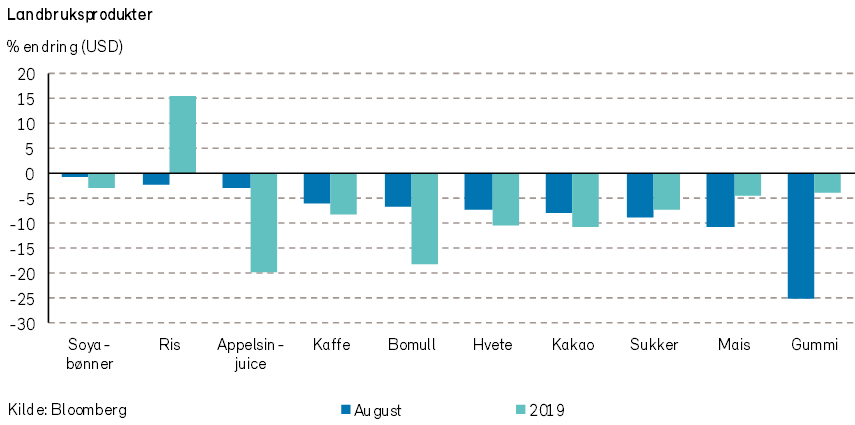

Rogers råvareindeks falt med nærmere -4% i august. Hittil i år er indeksen opp noe over 3%, målt i USD.

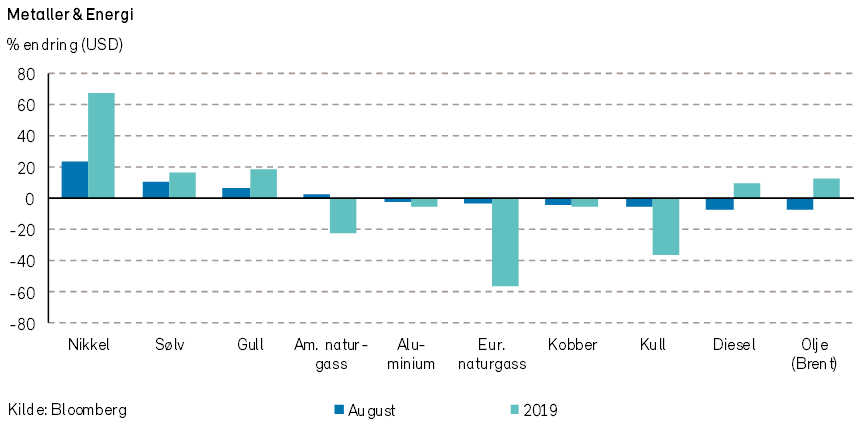

Det ble oppgang for metallprisene, mens prisene på energi og jordbruksvarer falt relativt kraftig i august.

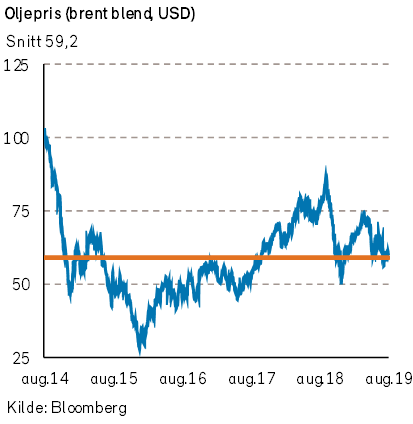

Rogers energiindeks falt kraftig (-6%) i august, men hittil i år har indeksen steget nærmere 12%, målt i USD. Brent oljeprisen falt -7% til 60,4 USD per fat. WTI oljeprisen falt -6% i august og endte måneden på 55,1 USD per fat. Naturgass-prisene, målt ved Henry Hub, steg med 2% i august, men er -22% lavere enn ved årsskiftet.

Prisene på både bensin og diesel falt kraftig i august. Ifølge EIA var pumpeprisen på bensin og diesel i USA henholdsvis -9% og -8% lavere enn for et år siden. Pumpeprisen er likevel fortsatt betydelig høyere enn da Trump ble valgt til president.

Flere utsagn fra både president Trump og kinesiske representanter om handelskrigen har igjen ført til usikkerhet om etterspørselen etter olje. Samtidig har vi sett at representanter fra Saudi-Arabia raskt har vært på banen med utsagn for å få oljeprisen høyere. Mot slutten av måneden møtte Irans utenriksminister og president Trump hverandre i Frankrike. Formålet var å få en slutt på sanksjonene mot Iran, men hva som konkret kom ut av møtet vet vi ikke.

De siste offisielle tallene for amerikansk oljeproduksjon viste et lite fall. Dette er andre måned på rad med en relativ flat utvikling i amerikansk oljeproduksjon. Antall aktive borerigger og «fracking crews» fortsette å falle. Fracking crews ferdigstiller brønner etter boring.

De amerikanske oljelagertallene har falt en del i de siste månedene og nærmer seg nå fem års snittet.

Rogers metallindeks steg med noe over 2% i august, i USD. Indeksen er opp nærmere 8% så langt i år. «Flight to safety» førte til at gullprisene økte med 7%, mens prisen på sølv steg med 11%. Prisene på nikkel steg med 24% etter nyheter om at Indonesia skal slutte med nikkeleksport fra 2020. Nikkelprisene er opp nesten 70% så langt i år.

Rogers jordbruksindeks hadde nok en måned med svak prisutvikling. Indeksen endte ned over -5% i august og er ned -10% så langt i år.

Eksportprisene på fersk laks falt -8% i august, og prisene er ned -11% fra årets start.

Renter, inflasjon og valuta

Handelskrig-eskaleringen i august har bidratt til at rentemarkedet nå forventer enda flere rentekutt fra Federal Reserve. Mer spesifikt ventes det at Fed kutter renten til i underkant av 1% innen utgangen av neste år. Til sammenligning ligger renten nå i området 2,0-2,25%. Det fremstår som høyst sannsynlig at renten kuttes i september.

Rentekuttet i juli ble sagt å være en forsikring mot nedsiderisiko knyttet til svak global vekst og usikkerhet omkring handelspolitikk. Fed er usikker på hvordan Trumps handelspolitikk vil påvirke økonomien, og det er uklart hvilken måte som sentralbanken vil respondere. De direkte effektene av økte tollsatser er ennå ikke store, men nøkkelspørsmålet er hvordan handelspolitikken vil påvirke bedriftstillit og finansmarkedene.

I Eurosonen er det ventet at ECB i september vil gjennomføre pengepolitiske lettelser. Selv om styringsrenten allerede er negativ, er det rom for et lite rentekutt og for økte verdipapirkjøp.

Kjerneinflasjonen i Eurosonen var i august uendret på 0,9% å/å og under inflasjonsmålet.

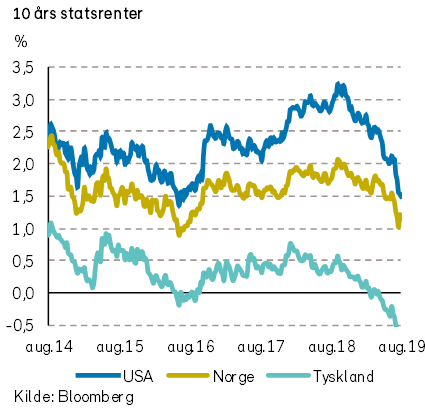

Lange statsrenter falt videre i august. I USA falt renten på tiårs statsobligasjoner med hele 52 punkter, til 1,50%. I Tyskland falt tilsvarende rente med 26 basispunkter, til minus -0,70%. I Norge falt den med 23 punkter til 1,15%.

I august utstedte den tyske stat en ny 30-års nullkupongsobligasjon som investorene syntes var så attraktiv at de var villige til å betale 103,5 for den. Investorene sikret seg dermed null kupongrente og en garanti om å få tilbakebetalt 100,0 om tretti år, dvs. en effektiv rente på -0,11%. Det kan ikke være noen overdrivelse å si at pengeplasseringer i trygge, kredittverdige papirer prioriteres høyt om dagen! Av det globale investment grade-markedet er det nå en rekordhøy andel av papirene, 30%, som gir negativ rente.

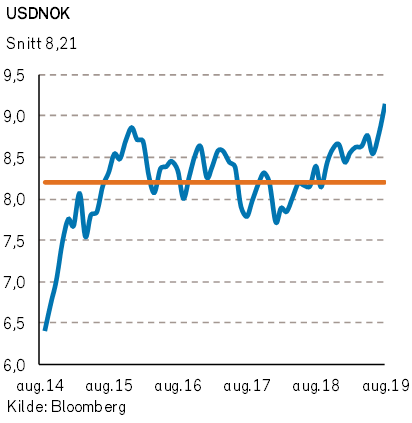

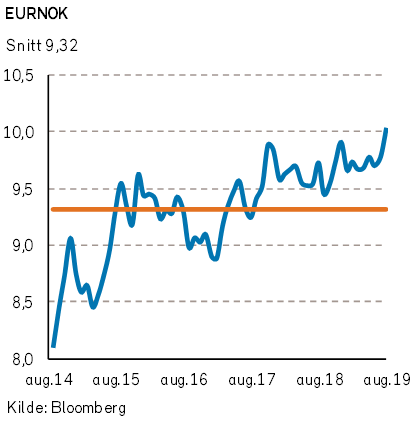

I valutamarkedene styrket den amerikanske dollaren seg videre i august. Mot euro endte den på det sterkeste nivået på over to år, opp 1,3% til 1,099 EURUSD. Den norske kronen svekket seg i august, med -3,8% mot USD (til 9,11 USDNOK), og -2,5% mot euro (til 10,01 EURNOK).

Den sveitsiske francen og den japanske yenen styrket seg i august i tråd med den generelle tendensen i retning av «flight to safety» (dvs. ut av risikable investeringer og inn i de trygge).

Geopolitiske forhold

Rammebetingelsene for verdenshandelen og næringslivet ble i sum noe svekket i august. Det ble ingen feriepause i handelskrigen mellom USA og Kina. Tvert imot kunne det virke som om presidentene Trump og Xi drev med en stadig raskere ballveksling i et pingpongspill om tolltariffer.

Nye amerikanske tariffer på kinesisk import ble møtt med høyere kinesiske tollsatser, som ble møtt med høyere amerikanske tollsatser. Dog ble innføringen av tollsatser på typiske julegaver utsatt til jul. Samtidig ønsker både USA og Kina å gjenoppta handelssamtalene med sikte på å inngå en ny avtale.

Tollsatsene som hittil er innført rammer en relativt liten del av verdenshandelen. Varigheten og uforutsigbarheten av handelskonflikten kan imidlertid se ut til å ramme bedriftenes investeringsvilje. Handelspolitisk usikkerhet over tid kan føre til at investeringsbeslutninger utsettes og leder til økonomisk nedkjøling.

President Trump godkjente også salget av 66 F-16 jagerfly til Taiwan i august. Konflikten mellom USA og Kina er ikke bare handelspolitisk.

USA strakk derimot ut en handelspolitisk hånd til Storbritannia i august. Om Brexit blir gjennomført er amerikanerne klar til raskt å inngå en ny handelsavtale med sine transatlantiske venner. I august ble de dessuten enige om et militært samarbeid for å beskytte skipstrafikken i Hormuzstredet, på tross av at myndighetene på Gibraltar måtte frigi den iranske oljetankeren de hadde tatt i arrest.

Boris Johnson, Storbritannias statsminister, benyttet august til å berede grunnen for Brexit i oktober. Dronningen godkjente statsministerens ønske om en utvidet ferie for parlamentet. Johnson uttaler at han trenger handlingsrom for å fremforhandle en ny avtale med EU. Kritikerne ser parlamentspausen som et forsøk på å kneble den lovgivende forsamling. I skrivende stund ser det ut til at Brexit nok en gang blir utsatt, som igjen leder til en lammende usikkerhet for britisk økonomi.

I Italia gikk statsminister Giuseppe Conte av i august etter at han mistet støtten fra partiet Lega Nord. Kort tid senere lyktes Conte i stedet å få støtte fra Det demokratiske partiet, og han kan gjenoppta sitt virke som statsminister. Denne endringen vil trolig bidra til å gjøre at den italienske regjering blir noe mindre EU-kritisk og innvandrerfiendtlig.

I Hong Kong fortsatte demonstrasjonene mot territoriets administrative leder, Carrie Lam, og forslaget om en utleveringsavtale med Fastlands-Kina i august. Lovforslaget skal nå skrotes, men det har tatt tid, og i mellomtiden har demonstrantene fremmet flere nye krav. De krever bl.a. Lams avgang og direkte demokrati. Demonstrasjonene har blitt en riktig hodepine for Beijing og det lokale næringslivet.

På den andre siden av Kinahavet kom gamle konflikter til overflaten i august. Sør-Korea ønsker kompensasjon for sør-koreanske arbeideres slavearbeid under andre verdenskrig. Japan har svart med å begrense eksporten av kritiske komponenter til sør-koreansk industri. Begge landene har innført handelsrestriksjoner mot hverandre. Sør-Korea har i tillegg gjennomført militærøvelser nær øyer de har kontroll over, men som Japan gjør krav på.

I sum ble det i august tatt flere politiske avgjørelser i de største økonomiene i verden som bidrar til å kunne redusere verdenshandelen. Endringene i august er ikke isolert sett veldig bekymringsfulle, men de peker i en retning som kan bli belastende for verdens handel, økonomi og levestandard.

Norsk økonomi

Den 14. august vedtok Norges Banks hovedstyre, som forventet, å holde styringsrenten uendret på 1,25%. I pressemeldingen etter møtet ble det uttalt at «risikobildet internasjonalt gir økt usikkerhet om renteutviklingen fremover».

Likevel var konklusjonen i pressemeldingen at «Samlet sett tilsier ny informasjon at renteutsiktene for den nærmeste tiden er lite endret siden Pengepolitisk rapport 2/19». Derved ble erklæringen om at «styringsrenten mest sannsynlig vil bli satt videre opp i løpet av året» opprettholdt. Makroøkonomenes gjettekonkurranse er nå om dette betyr at det blir en renteøkning i september eller desember.

Norsk 12 måneders konsumprisvekst for juli ble offentliggjort i august. Den totale konsumprisveksten var 1,9% og konsumprisindeksen justert for avgifter og energi økte med 2,2%.

Foreløpig synes de internasjonale handelskonfliktene kun å ha fått svært begrenset virkning på etterspørselen etter norske bedrifters varer og tjenester. De fleste nye makrodata understøtter at det fortsatt er god vekst i norsk økonomi. Det er betydelig flere næringslivsledere som forventer vekst i tallet på egne ansatte i det neste året sammenlignet med dem som forventer nedgang i bemanningen. Næringslivslederne forventer at lønnsveksten i egen bedrift blir 3% i år.

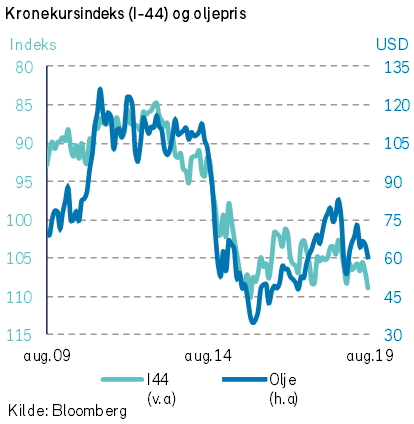

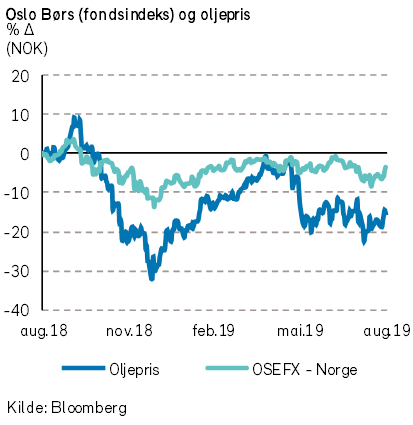

En del analytikere er svært opptatt av nedgangen i oljeprisen gjennom sommermånedene. Oljeprisen er likevel fortsatt på et nivå som er høyere enn ved årsskiftet. Dette nivået rundt 60 USD for Brent-oljen bør kunne gi god lønnsomhet for olje- og oljeservicenæringen i Norge.

Norsk næringslivs konkurranseevne blir også opprettholdt ved den fortsatt svake utviklingen i verdien av norske kroner.

Internasjonale aksjemarkeder

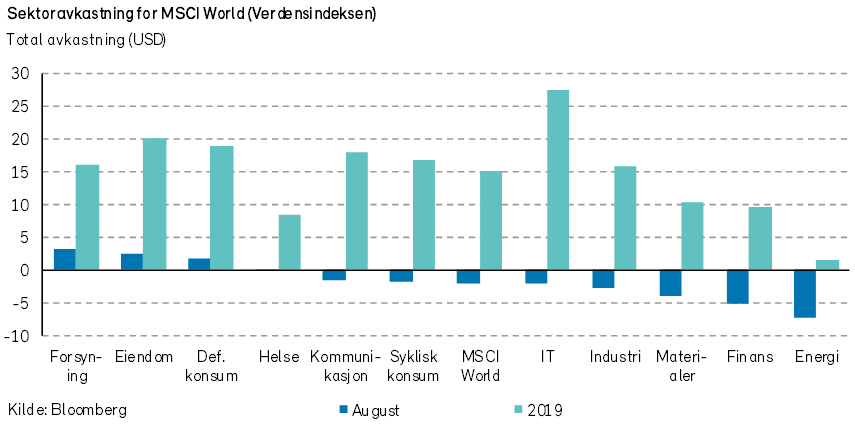

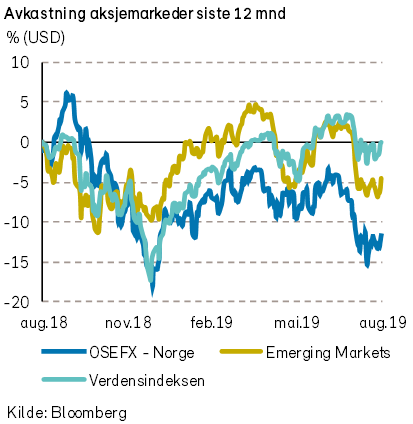

August var en negativ måned for aksjemarkedene regnet i USD. Verdensindeksen (MSCI World Index) falt -2,0% i USD (+1,6% i NOK) tynget av usikkerhet om mulighetene for handelsavtaler mellom USA og Kina.

Globalt sett var det de defensive sektorene som gjorde det best, ledet an av forsyningssektoren som steg +2,5% i USD. Energisektoren var ned hele -7,2% (i USD) og er nå kun svakt opp fra årsskiftet, målt i USD.

Ytterligere opptrapping av handelskrigen mellom USA og Kina førte til et fall i aksjemarkedet i begynnelsen av august. I Storbritannia meldte den nyinnsatte statsministeren, Boris Johnson, sine planer om å stenge ned parlamentet som et ledd i å muliggjøre en reforhandling av avtalen med EU. I Hong Kong eskalerte protestene mot den sittende administrasjonens tette bånd til Kina. Situasjonen toppet seg mot slutten av måneden med arrestasjonen av pro-demokrati lederne Joshua Wong og Agnes Chow. Aksjemarkedet agerte fattet i forhold til den økende geopolitiske usikkerheten og med en tydelig rotasjon av kapital mot antatt «trygge havner».

Investeringer med «prismomentum» som bestemmende faktorvalg var sterkt positiv i august, mens investeringer med verdi som faktorvalg gjorde det svakt. Dette samsvarer med avkastningen som vi har sett i aksjemarkedene basert på faktorvalg i de siste årene. Etter vår mening har dette i økende grad bidratt til en relativt ensartet aksjonærflokk (crowding) innen visse sektorer.

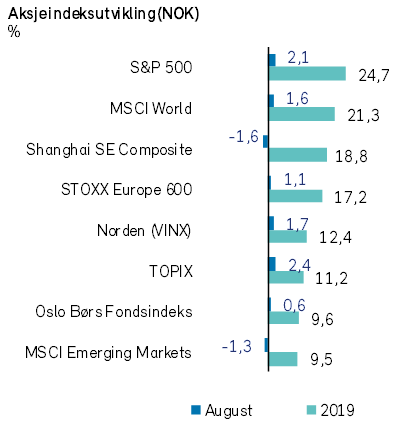

Den amerikanske S&P 500-indeksen falt -1,6% i USD i august (+2,1% i NOK). Forsyningssektoren bidro mest positivt til avkastningen, og var sammen med eiendom og defensivt konsum de eneste sektorer med positivt bidrag. Største negative bidrag kom fra finanssektoren, mens det var aksjer innen energi som falt mest. Av enkeltselskaper var det Microsoft (+1,5% i USD) som bidro mest positivt, mens Amazon (-4,9% i USD) var største negative bidragsyter.

I Europa var STOXX Europe 600-indeksen ned -1,3% i EUR i august (+1,1% i NOK). Nedgangen var drevet av store selskap innen finans- og energisektoren. Royal Dutch Shell (-12%) og BP (-6%) sammen med HSBC (-9%) og Prudential (-18%) var selskapene som bidro mest negativt (alle målt i EUR). Største positive bidrag kom fra store selskap innen defensivt konsum og helsesektoren.

Nestle (+6%) og Unilever (+9%) sammen med Bayer (+15%) og Novo Nordisk (10%) var selskapene som bidro mest positivt (målt i EUR).

Samlet var de nordiske aksjemarkedene av de få som steg i august. Største positive bidrag kom fra Novo Nordisk. Legemiddelselskapet steg på forventninger om godkjennelse av et legemiddel i pilleversjon mot type 2 diabetes.

Det norske aksjemarkedet

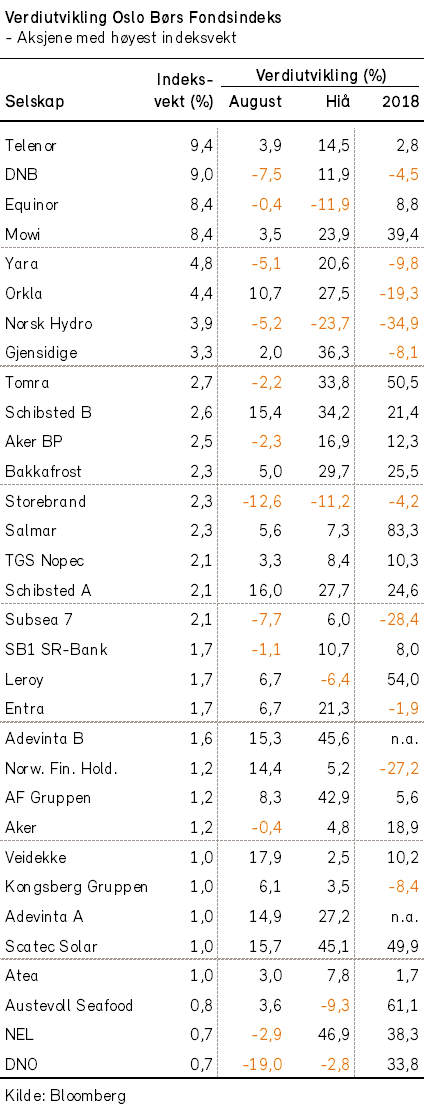

Oslo Børs (Fondsindeksen) steg med 0,6% i august. Imidlertid hadde bare noe over 40% av selskapene oppgang i måneden, dvs. at det gjennomsnittlige (median) selskapet falt i verdi.

Oppgangen var i stor grad konsentrert til noen få selskaper, som investorene oppfatter som mindre utsatt for globale handels-konflikter. Dette var Orkla (+11%), Telenor (+4%) og Schibsted/Adevinta (+15%). Videre var det sterk kursutvikling for flere oppdretts- selskaper, til tross for nedgang i lakseprisene.

Størst negativ utvikling på indeksen hadde to store finansselskaper, DNB (-8%) og Storebrand (-13%) og råvareselskapene Yara (-5%) og Norsk Hydro (-5%). Dessuten var det negativ utvikling for selskaper i energisektoren, og Borr Drilling (-40%) falt særlig mye.

Fra årsskiftet har fondsindeksen steget med 9,6%.

Noen av de selskapene som av markedet betraktes som mindre utsatt for proteksjonisme har hittil i år hatt en svært sterk verdiutvikling. Vår oppfatning er at flere slike selskaper nå blitt for dyre etter både normale og relative prisingskriterier. På den annen side har flere av de selskapene som kan betegnes som «verdi»-selskaper hatt en svak verdiutvikling hittil i år, fordi en frykter følger av handelskonfliktene.

Det kan være et tankekors at avisen Dagens Næringsliv den 26. august hadde en anbefaling om at amatørene bør flykte inn i statsobligasjoner, gull og defensive aksjer. Fra årsskiftet hadde imidlertid den gjennomsnittlige verdiutviklingen for de 10 aksjene som nå ble anbefalt som en såkalt «trygg havn» -portefølje allerede steget med over 40%. Motsvarende hadde den porteføljen på 10 aksjer som ble presentert som «aktiv dødshjelp»-portefølje allerede falt over -40% siden årsskiftet.

Selskapene i Fondsindeksen presenterte svakere tall (-7%) for andre kvartal i forhold til analytikernes forventninger. Samlet halvårsresultat for fondsindeksens selskaper i år var imidlertid noe høyere enn for fjoråret.

Analytikerne forventer en resultatvekst på hele 32% for selskapene i Fondsindeksen de neste 12 månedene. Resultatforventningene synes på aggregert basis å være for optimistiske, ikke minst fordi en nå tror at det blir lavere vekst i verdensøkonomien.

Det er imidlertid ikke sikkert at investorene har lagt til grunn samme optimistiske holdning som meglerselskapenes aksjeanalytikere i sine investeringsvalg. Derved er det svært mulig at de optimistiske analytiker-forventningene ikke er reflektert i aksjeprisene.

Det norske høyrentemarkedet

Selv om august har gitt økt markedsuro og lavere oljepris, ble avkastningen likevel akseptabel for de fleste norske høyrentefond.

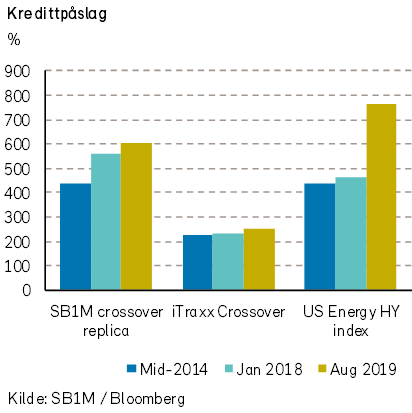

De markedsmessige kredittpåslagene i Europa var om lag uendret i august. I følge den europeiske Itraxx Crossover-indeksen falt kredittpåslagene med marginale 2 punkter, til 252. I Norge økte kredittpåslaget med 22 punkter til 607, ifølge SB1Ms indeks.

Indeksen for US High Yield Energy viste en økning i kredittpåslaget på hele 120 punkter, til 762. Det skyldtes bare delvis at lange risikofrie renter falt videre. Viktigst var nok den svake utviklingen innen energisektoren, spesielt for riggobligasjoner. Aksjekursene i riggsektoren har falt kraftig, og sentimentet er svakt. Spørsmålet er nå om stemningen vil kunne snu til det bedre.

Emisjonsaktiviteten tok seg opp etter den norske ferien. Bonheur hentet femårs-penger med et kredittpåslag på 250 punkter. Det lave påslaget reflekterer at selskapet er mer kredittverdig etter at datterselskapet Fred Olsen Energy ikke lenger eksisterer. Dessuten er selskapet via sin vindkraft-virksomhet blitt «grønnere».

Ocean Yield hentet nye penger i form av et hybridlån som kan regnes som egenkapital. Kredittpåslaget ble satt til 650 punkter.

Andre selskaper som utstedte obligasjoner var blant andre NCR, Kistefos, SBAB, Intrum og Point Properties.

Norwegian Air solgte i august sine aksjer i Bank Norwegian, uten at det fikk særlig positiv effekt på obligasjonskursene i Norwegian Air. Selv om selskapet får bedret sin likviditet som følge av nedsalget, er det utfordrende å betale tilbake obligasjonene som kommer til forfall senere i år. En årsak er at selskapet må leie inn fly til erstatning for Boeing Max-flyene som må stå på bakken.

Dessuten holder kredittkortselskapene nå igjen på utbetalinger av penger for fremtidige reiser. Selskapet foreslo derfor i begynnelsen av september å forlenge lånene med to år, mot å øke tilbakebetalingsbeløpet med 5% og tilby pant i «slot-tidene» på Gatwick.

Linas Matkasse har i år gjennomført en snuoperasjon som har gitt betydelige positive effekter på resultatene. Likviditetssituasjonen har i sommer vært anstrengt, og obligasjonseierne gikk i august med på å forlenge lånet med to år og endre kupongen fra cash til PIK (payment-in-kind, dvs. at rentekupongene utbetales i form av nye obligasjoner).

De fleste selskapene i våre høyrentefond rapporterte resultater for andre kvartal i august. Resultatene var generelt gode.

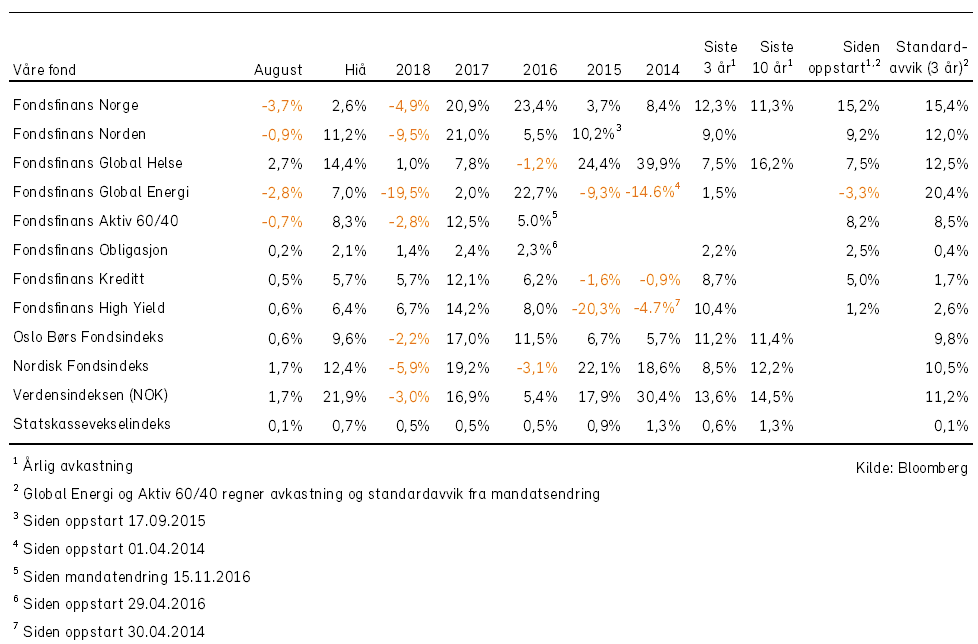

Historisk utvikling for våre fond

Se forvalterkommentar og fullstendig oversikt over våre fonds utvikling i PDF versjonen av månedrapporten her