August ble preget av feriestillhet i mange land, og politikernes utspill var færre enn vanlig. I aksjemarkedene var det god økonomisk stemning, og nye «all-time-high» nivåer ble nådd både i USA og Norge. Sterke aksjemarkeder sammenfalt til dels med en nedgang i renter for langsiktig statsgjeld. Råvarepriser utviklet seg blandet i august. Oljeprisene steg på nytt, delvis som følge av forestående Iran-boikott. Valutaene CHF, JPY og USD hadde en sterk verdiutvikling i august. Verdien av SEK svekket seg ytterligere i forkant av Riksdagsvalget. Den veike svenske kronen smittet antagelig over på den internasjonale verdien av NOK. En må forvente en renteøkning fra Norges Bank i september.

Markedsrapport august 2018

Publisert 07.09.2018

Konjunkturer og råvarer

I august var den globale økonomien fortsatt preget av sterk økonomisk vekst i mange land. De økonomiske utsiktene synes likevel å ha svekket seg noe siden i vinter. Det skyldes ikke minst den usikkerheten som råder om politikernes endringer av spillereglene for verdenshandelen.

Enkelte land har for tiden store økonomiske utfordringer, som i stor grad er en følge av den politikken som er blitt ført. Foruten skrekkeksempelet Venezuela (31 mill. innb.*), skal vi merke oss at økonomien i Tyrkia (81 mill. innb.), Brasil (207 mill. innb.), Russland (142 mill. innb.), Italia (62 mill. innb.), Argentina (44 mill. innb.) og Sør-Afrika (55 mill. innb.) for tiden synes å ha store spenninger. Situasjonen for Iran (82 mill. innb. ) vil dessuten snart kunne bli skrekkelig, om landet blir plassert på linje med Nord-Korea etter nye boikott-regler.

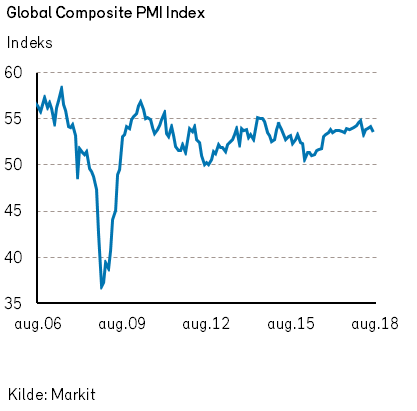

Den globale innkjøpssjefsindeksen (PMIen) tenderte ytterligere noe ned, og den er nå et drøyt poeng lavere enn i februar. Likevel peker indeksen mot en fortsatt vekst i verdensøkonomien på solide 3,5-4,0%.

De regionale PMIene viste en blandet utvikling i august. I Eurosonen og Japan var det en marginal oppgang, mens det i USA var en nedgang fra et høyt nivå. I Kina fortsatte den nedadgående trenden som startet ved begynnelsen av året. Selv om kinesiske myndigheter er i ferd med å stimulere økonomien, vil det kunne ta tid før man ser de positive effektene.

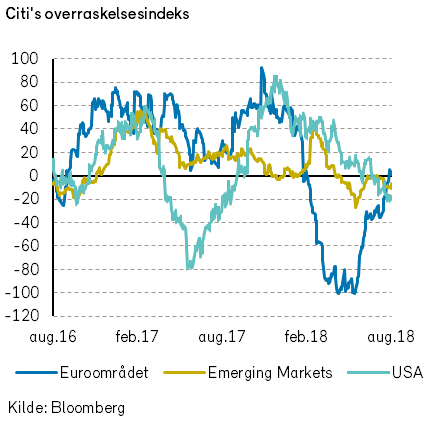

Citigroups overraskelsesindekser illustrerer at de økonomiske nøkkeltallene generelt har skuffet noe de siste månedene. Dette skyldes en kombinasjon av høye forventninger og svakere nøkkeltall.

Risikoen for at økte tollsatser og handelsrestriksjoner kan dempe den globale veksten ble ikke mindre i august. Det virker nå sannsynlig at USA og Kina vil innføre tollsatser på ytterligere varer enn det som tidligere er varslet. Enkelte makroanalytikere nedjusterer derfor sine vekstanslag for global økonomi, men først og fremst for Kina og USA. De fleste konkluderer likevel med at den globale økonomien vil fortsette i rimelig god fart i årene fremover.

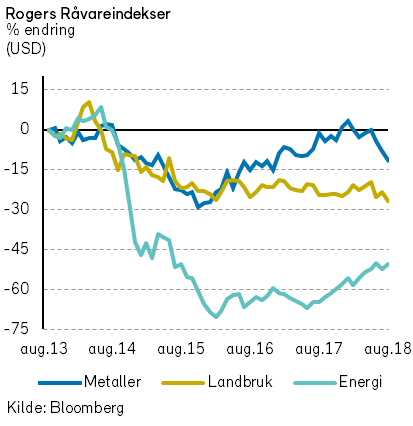

Rogers råvareindeks falt med -0,9% i august måned, målt i USD. Fra årsskiftet har råvareprisene iht. indeksen steget med 2,7% i USD (5,2% i NOK).

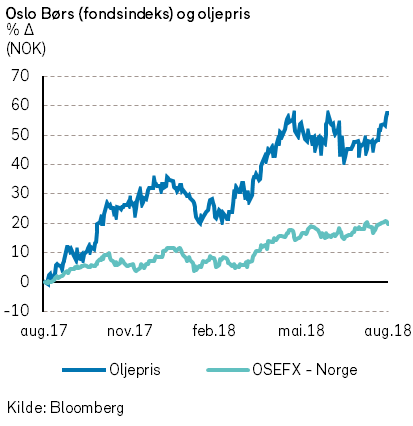

Etter fallet i juli, steg oljeprisen på nytt i august (Brent oljen +4,3%). Rogers energiindeks steg med 3,9% i august, og indeksen er 17,6% høyere enn ved årsskiftet.

I forrige månedsrapport skrev vi om økt produksjon i OPEC og Russland. Siste tall fra Bloomberg bekrefter dette, men de viser også at eksporten fra Saudi-Arabia faktisk falt i juli. Dette betyr at Saudi-Arabia bygger opp egne lagre av olje, kanskje som en reaksjon på forventet bortfall av iransk olje.

De siste uttalelsene fra USA vitner om at sanksjonene mot Iran blir innført med full kraft fra starten av november. Kinesisk import av iransk olje har nå begynt å foregå med iranske skip for å unngå å bli rammet av amerikanske sanksjoner. Siste tall fra Bloomberg viser et fall i iransk oljeproduksjon og en kraftig nedgang i eksporten.Siste tall fra USA viser en overraskende sterk vekst i oljeproduksjonen i Texas og Mexico-gulfen.

Handelskrigen er ikke positiv for metallprisene. Rogers metallindeks falt -3,7% i august, målt i USD. Av indeksens 10 metaller er samtlige, med unntak av nikkel, lavere priset enn ved årets start.

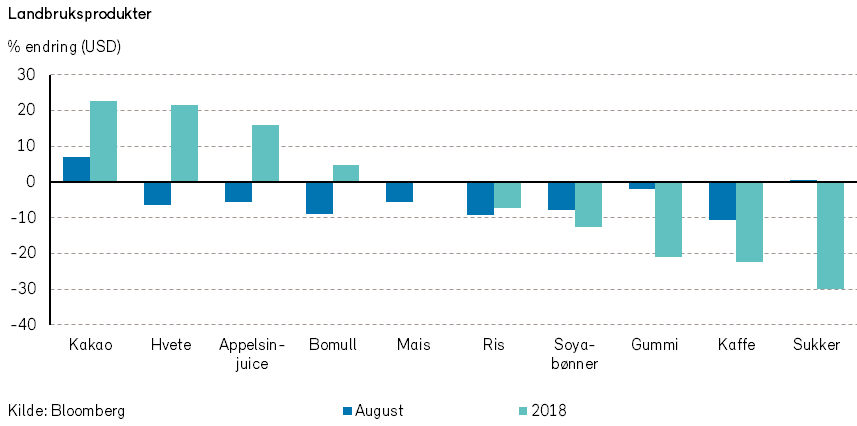

Prisene på jordbruksvarer falt i august, og Rogers jordbruksindeks viste -4,2%, målt i USD. Spesielt falt prisene på svin og soyabønner/soyabønnemel mye. Kina er av de største importørene av både amerikansk svin og soyabønner.

Renter, inflasjon og valuta

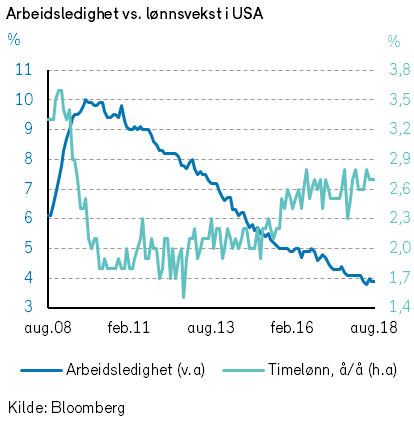

Den positive arbeidsmarkedsutviklingen i USA og Europa fortsatte i august. I USA falt ledigheten til 3,9%, mens i Eurosonen var den uendret på 8,2%. Som tidligere nevnt venter IMF at arbeidsledigheten i USA faller til det laveste nivået på 50 år. Det er økende mangel på kvalifisert arbeidskraft, ikke bare i USA men også i land som Tyskland og Frankrike. Det tilsier at lønnsveksten etter hvert vil øke.

I USA har lønnsveksten allerede kommet noe opp. Timelønningene var i juli 2,7% høyere enn i juli i fjor. Den økte lønnsveksten har bidratt til at kjerneinflasjonen (PCE) i juli var kommet opp på 2,0% å/å, som er på linje med sentralbankens mål.

Kombinasjonen av et stadig strammere arbeidsmarked og en inflasjon nær målet har bidratt til at den amerikanske sentralbanken har kommet godt i gang med å normalisere pengepolitikken. Styringsrenten er satt opp syv ganger siden rentebunnen, og den åttende vil etter alt å dømme komme på rentemøtet den 26. september. Fed Funds vil da komme opp i intervallet 2,0-2,25%. Sentralbanken vil ventelig fortsette med å heve renten på annethvert møte fremover, dvs. en gang i kvartalet, til tross for at president Trump misliker det.

Markedets forventninger til renteøkninger fra Federal Reserve ble ikke vesentlig endret i august (selv om Fed karakteriserte økonomien som «sterk», ikke «solid», for første gang siden mai 2006). Markedet forventer at styringsrenten kommer opp mot 2,75% ved utgangen av 2019, og blir liggende der i 2020. Sentralbanken har på sin side indikert renteoppgang til drøye 3% i 2019 og til snaue 3,5% i 2020. Markedet antar tydeligvis at sentralbankens anslag for økonomisk vekst og/eller inflasjonspress er for høye.

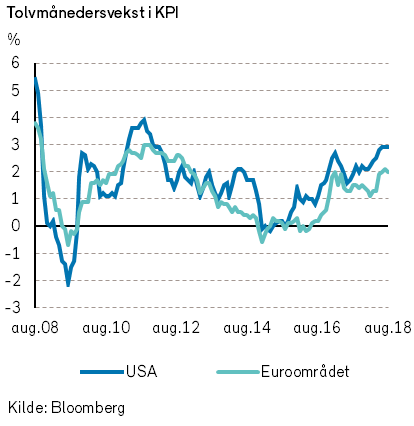

I Eurosonen ligger konjunkturutviklingen etter den amerikanske, noe som har bidratt til at inflasjonspresset der er klart lavere.

I august falt kjerneinflasjonen tilbake til 1,0% å/å, som fortsatt er klart under målet. At økte energipriser har trukket samlet inflasjon opp til 2,0% å/å, som er litt over målet, antas å være forbigående (så sant energiprisene ikke fortsetter å stige).

Den europeiske sentralbanken (ECB) har følgelig ikke hatt bråhast med å stramme inn pengepolitikken. I juni varslet ECB at verdipapirkjøpene vil fortsette ut året, om enn i gradvis mindre omfang, og at styringsrenten vil bli holdt uendret i hvert fall frem til sommeren 2019. Ved sitt møte i juli så ECB ingen grunn til å komme med nye signaler. Neste møte er 13. september.

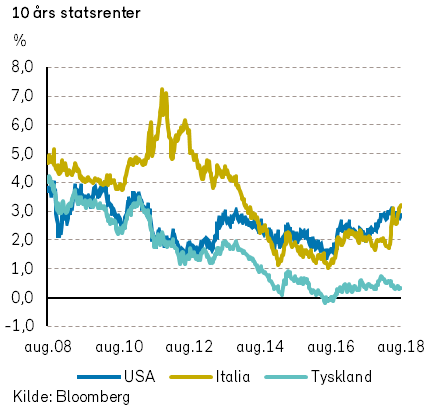

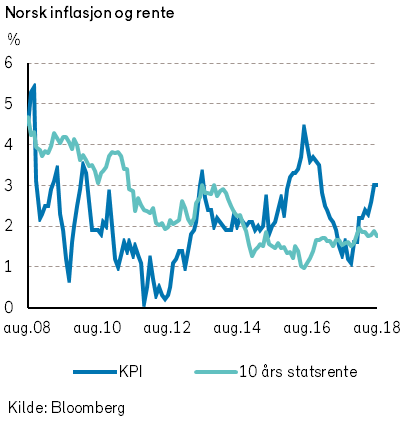

Lange renter falt i flere land i august. Tiårsrenten i USA, Tyskland og Norge falt med mellom 10 og 13 basispunkter i løpet av måneden og reverserte dermed utviklingen fra foregående måned. Italienske renter steg derimot til det høyeste nivået hittil i år. Frykten for en ekstremt ekspansiv finanspolitikk av de nye politikerne i Italia er ikke redusert.

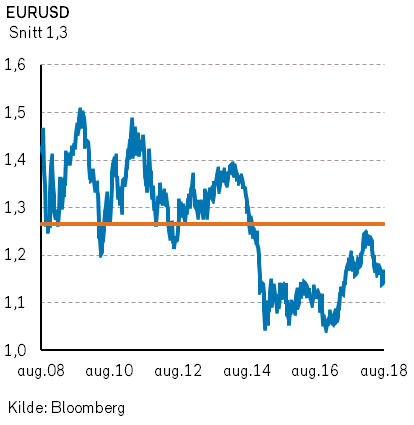

I valutamarkedene var det en kraftig oppgang for både CHF og JPY i august. Dessuten styrket verdien av USD seg mot euro med en snau prosent.

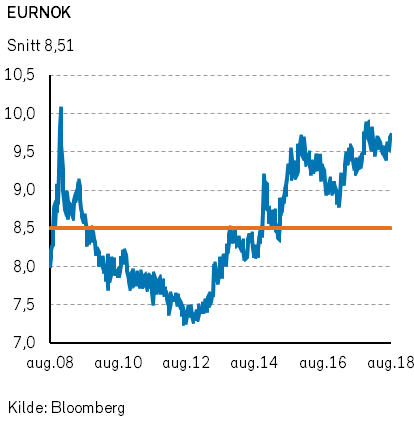

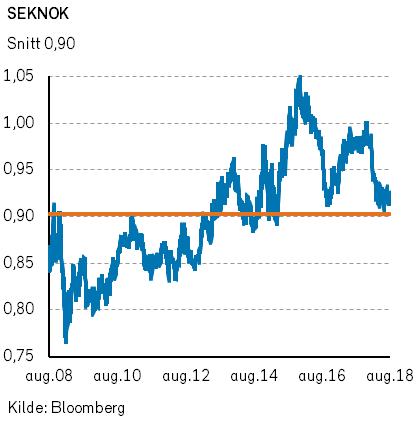

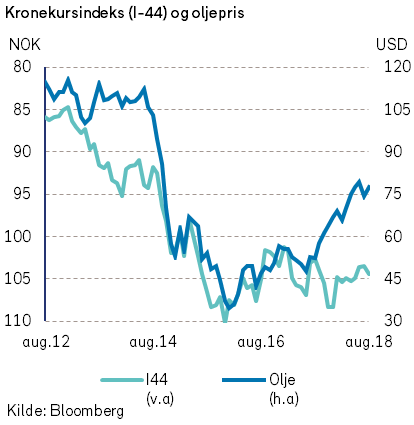

Verdien av NOK utviklet seg svakt. Mot den norske kronen styrket dollaren seg med nesten tre prosent. Det spekuleres i om den norske kronen trekkes ned av den svenske, som falt hele fire prosent mot dollar. For året som helhet har den svenske kronen svekket seg med over åtte prosent mot den norske.

Geopolitiske forhold

Frihandelen tok to skritt tilbake og ett skritt frem i august. Donald Trump annonserte en ny handelsavtale mellom USA og Mexico til erstatning for NAFTA der også Canada er medlem. Sistnevnte har ennå ingen ny avtale på plass.

USA fikk bl.a. gjennomslag for krav om økt amerikansk innhold i bilproduksjonen og strengere krav til bilarbeidernes rettigheter (og derved høyere kostnader for meksikanske produsenter).

Avtalen er skrevet i Donald Trumps merkantilistiske ånd. USA reduserer handelsunderskuddet med Mexico, men reduserer trolig også samlet verdiskapning i begge land. Mexico sikrer fortsatt handelstilgang til sin rike nabo i nord.

Omfanget av Trumps pågående handelskonflikter er dermed noe redusert, men det betyr også at konflikten med Kina kan trekke ut. Trump har ikke lenger det samme presset på seg for å presentere en avtale med Kina før mellomvalget i november.

Trump fortsetter presset mot Iran, og USA gjeninnførte sanksjoner mot landet i august. I november vil petroleumseksporten fra Iran bli ytterligere begrenset, og Trump har tvitret at: «Enhver som gjør forretninger med Iran vil IKKE gjøre forretninger med USA».

Canadas utenriksminister var også aktiv på Twitter i sommer. Hun oppfordret Saudi-Arabia til å løslate menneskerettighetsforkjempere. Verdens største oljeeksportør svarte med å fryse handelen med Canada og utvise Canadas ambassadør, samt planla å dumpe sine Canadiske investeringer.

I Venezuela devaluerte president Maduro valutaen med 95% i august, og innførte en ny suveren bolivar. Han lovet også budsjettbalanse. Den nye valutaen falt rask i verdi, og tyder på at reformene ikke virker. Oljeproduksjonen i Venezuela vil trolig fortsette å falle, og befolkningen rømmer landet.

Norsk økonomi

Den positive veksten i norsk økonomi synes å vedvare. Proteksjonistiske politiske utspill fra USA og andre land har ennå ikke fått nevneverdig virkning på global handel eller norsk økonomi.

Aktivitetsnivået i norsk økonomi er godt, og arbeidsledigheten begynner å bli lav. I enkelte næringer kan det bli mangel på fagfolk. Tilgangen på ny kvalifisert arbeidskraft fra Sverige og Vest-Europa synes å bli mindre.

I takt med høyere oljepriser har anslagene for investeringer til petroleumsvirksomheten økt. Statistisk Sentralbyrå (SSB) antar etter siste revidering, at norske oljeinvesteringer vil bli 165 milliarder kroner i 2019 mot 156 milliarder i år.

Til tross for relativt høye oljepriser er den internasjonale verdien av norske kroner blitt svekket i august. Deler av denne depresieringen av NOK kan muligens tilskrives en smitte fra den svært svake internasjonale verdsettelsen av svenske kroner.

SSBs siste tall for konsumprisen (KPI) viste en norsk inflasjon på 3% fra juli 2017 til juli 2018. Den «sminkede» versjonen av norsk inflasjon (KPI-JAE) viser derimot bare 1,4% i samme periode.

Den positive utviklingen i norsk økonomi og den norske valutaens svake internasjonale verdi understøtter at Norges Bank vil gjennomføre den varslede økningen av sentralbank-renten i september.

En bør dessuten heller ikke utelukke at det kan komme ytterligere en renteøkning på 0,25%-poeng i desember i år.

Internasjonale aksjemarkeder

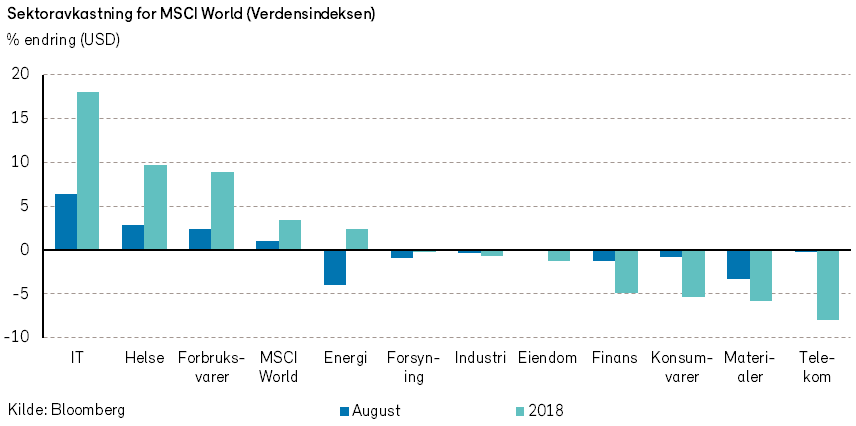

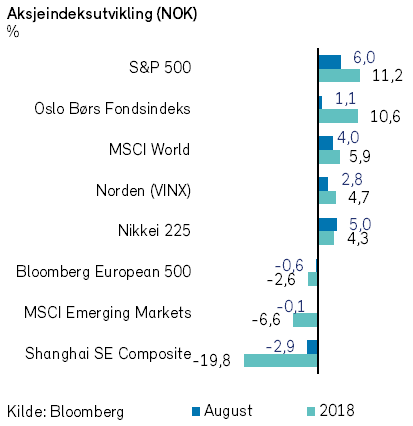

Verdensindeksen (MSCI World) steg 1,0% i august (+4,0% i NOK). Aksjer innen IT-sektoren hadde den sterkeste utviklingen med en oppgang på 6%. Aksjer innen energisektoren hadde den svakeste utviklingen med en nedgang på -4%, til tross for at oljeprisen steg i måneden.

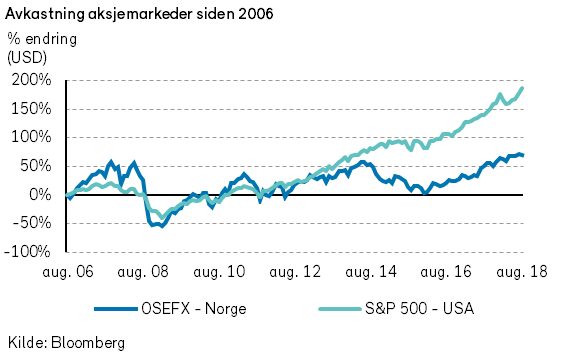

I USA steg S&P 500-indeksen til en ny toppnotering og endte måneden med en oppgang på 3,0% (+6,0% i NOK). Apple steg hele 20% i august, etter at selskapet presenterte svært gode kvartalsresultater i slutten av juli. Den kraftige oppgangen førte til at Apple ble det første børsnoterte amerikanske selskapet som passerte en markedsverdi på 1.000 milliarder USD.

I Europa falt Bloomberg European 500-indeksen med -2,5% i euro (-0,6% i NOK). Den største negative bidragsyteren til den europeiske indeksen var helsetjeneste- og kjemiselskapet Bayer (-16% i EUR). Bayer gjennomførte tidligere i år oppkjøpet av Monsanto, som leverer bl.a. frø og ugressmidler. I august ble selskapet dømt for å ha solgt et lovlig ugressmiddel som skal ha bidratt til at en gartner i California ble kreftsyk. Juryen tilkjente gartneren 289 millioner dollar i erstatning. Selskapet vil anke dommen.

Den nordiske VINX-indeksen steg 2,8% i NOK i august. Teknologisektoren, med Ericsson (+11% i NOK) og Nokia (+6% i NOK) i spissen, bidro mest til indeksoppgangen. Amerikanske og australske begrensninger på kinesiske konkurrenter bidro til å styrke de to nordiske teknologikjempenes markedsposisjon. Netthandelen tar stadig markedsandeler i detaljhandelen. Det bidro til nok en svak måned for forbrukssektoren generelt, og videre fall for Hennes & Mauritz (-11% i NOK).

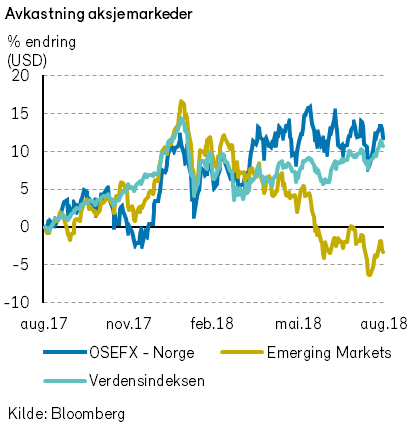

Aksjemarkedet har tilsynelatende kåret USA til den foreløpige vinneren av handelskrigen mellom USA og Kina. Siden nyttår har den amerikanske S&P 500-indeksen steget med 8,5% i USD, mens den kinesiske Shanghai Composite-indeksen har falt med -21,7% i USD.

Det norske aksjemarkedet

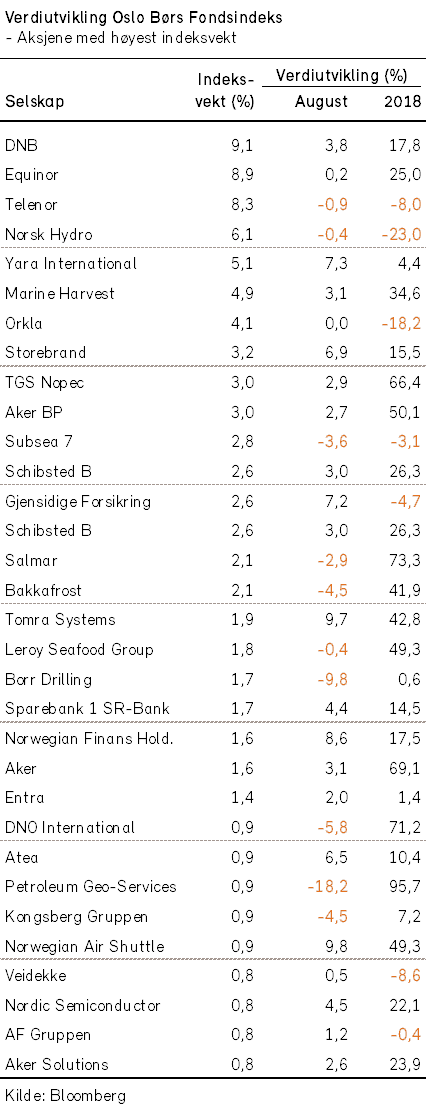

I august ble det registrert nye rekordnoteringer for indeksene på Oslo Børs. Det var en positiv utvikling på 1,1% for fondsindeksen mellom månedsskiftene. Av indeksens 70 verdipapirer var det likevel bare halvparten som kunne registrere oppgang i august.

Indeksoppgangen i måneden kan i hovedsak tilskrives oppgang for store selskaper i finanssektoren, som DNB (+4%), Storebrand (+7%) og Gjensidige (+7%). Dessuten var det gode positive indeksbidrag fra Yara (+7%) og Schibsted (+6%).

Indeksen ble særlig trukket ned av utviklingen for PGS (-18%) og Borr Drilling (-10%). Fra årsskiftet er indeksens oppgang 10,6%.

Aksjekursen til Norsk Hydro har falt betydelig etter påstander om forgiftning av drikkevann fra selskapets aluminiumsfabrikk Alunorte i Brasil. Selskapet er pålagt å halvere produksjonen fra fabrikken. Den kraftige kursnedgangen har ført til at vekten til Norsk Hydro i fondsindeksen ble nedjustert fra om lag 7% til 4,5% i forbindelse med rebalanseringen av indeksen 1. september. Oppdrettsselskapet Marine Harvest øker tilsvarende vekten i fondsindeksen fra 4,5% til 7%.

Det norske høyrentemarkedet

Den gjennomsnittlige avkastningen for norske høyrentefond ble relativt god også i august. De markedsmessige kredittpåslagene var lite endret i Norge mens de steg noe internasjonalt.

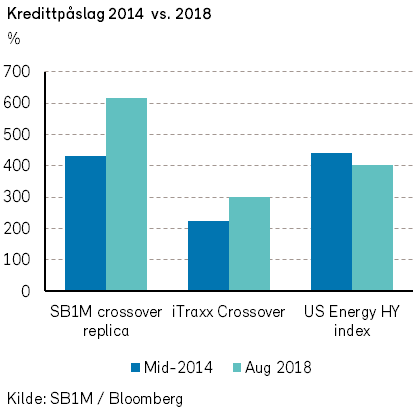

I følge den europeiske Itraxx Crossover-indeksen var det en økning i kredittpåslagene på 18 punkter, til 300. Indeksen for US High Yield Energy viste en nedgang på 12 punkter, til 401.

Det nordiske primærmarkedet kom i gang igjen for fullt etter sommerferien. Aktiviteten ved starten av september er god.

Av interessante selskapsnyheter i august kan nevnes at Viking Supply kunne melde om salg av tre isbrytere til den kanadiske stat, til en overraskende høy pris. Verdien av Viking, som eies av Kistefos, mangedoblet seg.

Melin Group kunne melde om overraskede gode resultater og at selskapet har mottatt oppkjøpstilbud.

Obligasjonene i Melin og Kistefos steg markant i etterkant av de positive nyhetene.

Alle nyheter var imidlertid ikke like positive. Eierne av de usikrede obligasjonene i Fred Olsen Energy fikk seg en skikkelig kalddusj i august. Et amerikansk fond som visstnok har blitt eier av deler av FOEs sikrede gjeld, har kommet med et restruktureringsforslag som innebærer at usikrede obligasjonseierne kommer svært dårlig ut. Obligasjonene ble derfor i august omsatt til 15-20 % av pålydende. Dette er et dramatisk fall fra juni, da obligasjonene ble omsatt på kurser rundt 60%.

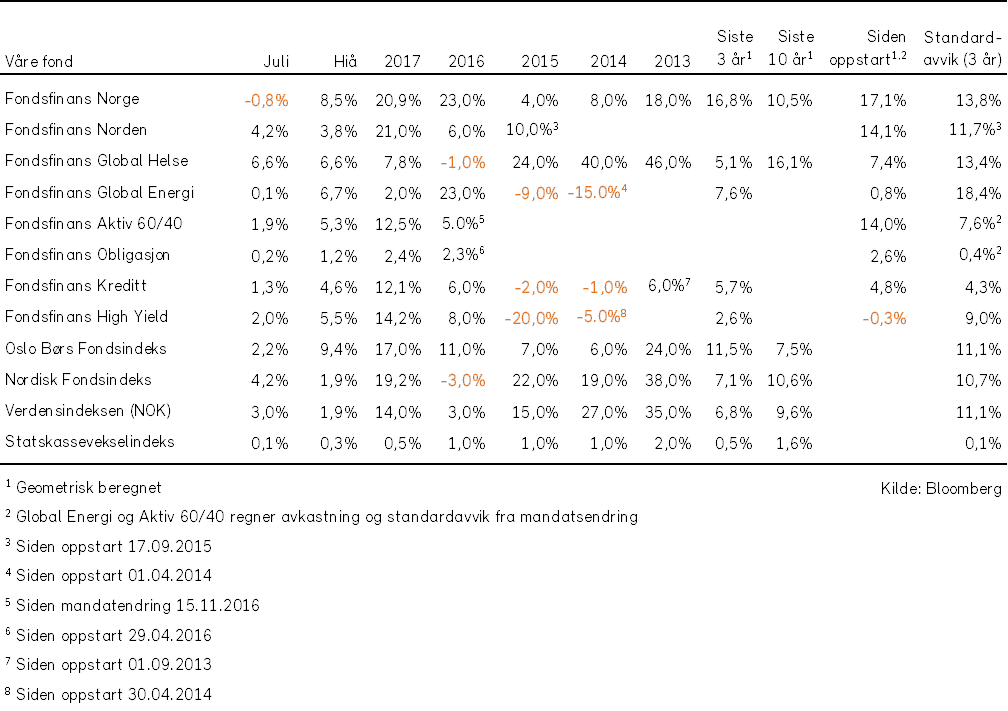

Våre fond - historisk utvikling

Fullstendig oversikt over våre fonds utvikling og forvalterkommentarer finner du i PDF versjonen av markedsrapporten.

Får du ikke tilsendt markedsrapporten gratis på E-post? Meld deg på her.