Den økonomiske veksten er fortsatt god, og Trumps proteksjonisme har ennå ikke fått særlig gjennomslag. Til tross for økende globale bekymringer om Nord-Koreas atomvåpen, ble langsiktige statsrenter noe lavere og globale aksjemarkeder var sidelengs i august. Den internasjonale verdien av GBP (Brexit) og USD (Trump) har svekket seg. Hveteprisene falt, oljeprisen var tilnærmet uendret, og aluminiumsprisene steg kraftig. Resultatet av Stortingsvalget vil kunne medføre endrede rammevilkår for norsk næringsliv og aksjemarked.

Markedsrapport august 2017

Publisert 07.09.2017

Konjunkturer og råvarer

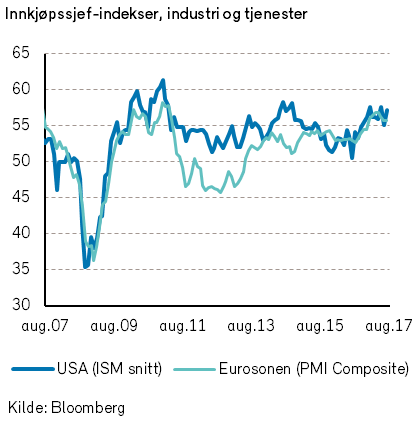

Nøkkeltall som ble lagt frem i august endret ikke inntrykket av at verdensøkonomien er i godt driv. Historisk har såkalte innkjøpssjef-indekser vist seg å være gode indikatorer for økonomisk vekst. I både USA og Eurosonen steg de respektive indeksene til omlag de høyeste nivåene på over seks år. Arbeidsledigheten er blitt lav i flere store land, inkludert USA, Tyskland og Japan. Det bidrar til økt optimisme blant folk flest, og i USA er forbrukernes optimisme den høyeste på 17 år.

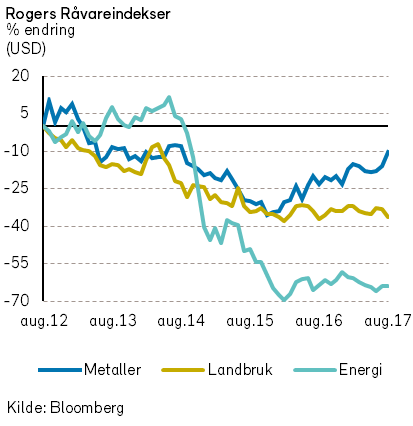

Rogers råvareindeks var omtrent uforandret i august (-0,2%) i USD, og er ned -2,9% fra årsskiftet.

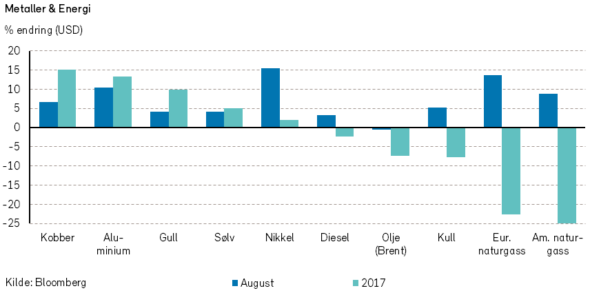

Rogers energiindeks falt -0,2% i august. På grunn av orkanen Harvey har etterspørselen etter WTI olje til amerikanske raffinerier svekket seg kraftig, og prisen på WTI-oljen falt nesten -6%. Avbrudd hos raffineriene førte derimot til at amerikanske bensinpriser steg med 25%. Gjennom august har det fortsatt vært trekk på råoljelagrene, og EIA har nok en gang redusert estimatene for amerikansk oljeproduksjon. I tillegg er det kommet rapporter om rekordsterk global oljeetterspørsel. Prisene på Brent råolje har imidlertid bare beveget seg sidelengs i august.

Rogers metallindeks steg med hele 6,4% i august, og indeksen er opp 16,6% fra årskiftet. Aluminiumsprisene steg 14% i august, og prisene var de høyeste siden 2013.

Kobberprisene steg dessuten til det høyeste nivået på tre år. Det var også oppgang i gullprisene etter økende geopolitisk uro mht. Nord-Koreas militære aktiviteter.

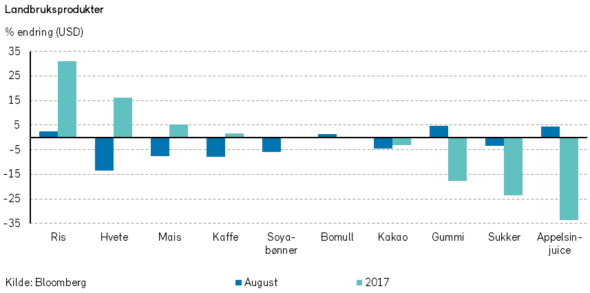

Rogers landbruksindeks falt hele -4,7% i august og er ned med -3,7% fra årets start. Relativt store fall i prisene på hvete (-13,5%), Mais (-7,7%) og soyabønner (-5,9%) bidro til den kraftige nedgangen indeksen for landbruksvarer.

Lakseprisene fortsatte å falle i august, og eksport- prisene har falt med mer enn -22% i NOK i 2017.

Renter, inflasjon og valuta

Lav og fallende arbeidsledighet i flere land tilsier økt sannsynlighet for høyere lønninger. Det vil i så fall kunne bidra til økt inflasjon. Hittil har imidlertid lønnsveksten holdt seg overraskende lav. Eksempelvis var 12-månedersveksten i amerikanske lønninger 2,5% i august.

Blant årsakene til den beskjedne lønnsveksten nevnes globalisering, robotisering og marginalisering av fagforeninger. Dessuten pekes det på demografiske skift, hvor de høytlønnede som pensjonerer seg blir erstattet av lavtlønnede yngre arbeidstakere.

Slike strukturelle utviklingstrekk kan bidra til å dempe lønnsveksten også fremover.

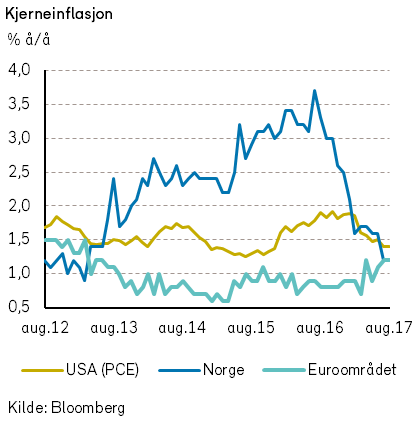

Noe overraskende har kjerneinflasjonen i USA avtatt i år. Også i Eurosonen og Japan er prisveksten lav. I august var årsveksten i kjerneinflasjonen 1,7% i USA, 1,2% i Eurosonen og 0,1% i Japan.

Inflasjonen i Eurosonen har imidlertid vært noe høyere enn hva den europeiske sentralbanken (ECB) la til grunn for et par måneder siden. Det kan tilsi at ECB vil annonsere en nedtrapping av verdipapirkjøpene på sitt møte 7. september. En mindre ekspansiv pengepolitikk vil imidlertid kunne føre til ytterligere styrking av euroen.

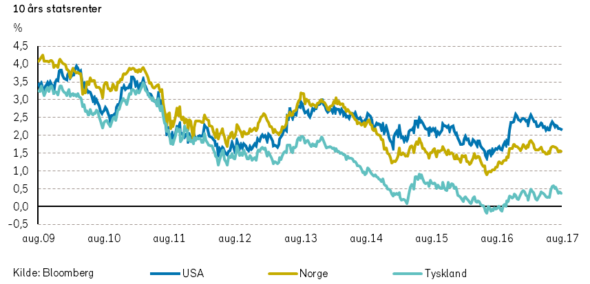

I USA har ikke forventningene til rentepolitikken endret seg nevneverdig i den siste måneden. I rentemarkedene diskonteres det bare en renteøkning i løpet av de kommende tolv månedene. At sentralbanksjef Yellen under sin tale i Jackson Hole ikke benyttet seg av muligheten til å advare om at markedsforventningene er for lave, ble tatt som en bekreftelse på at sentralbanken vil være varsom med ytterligere innstramninger i pengepolitikken.

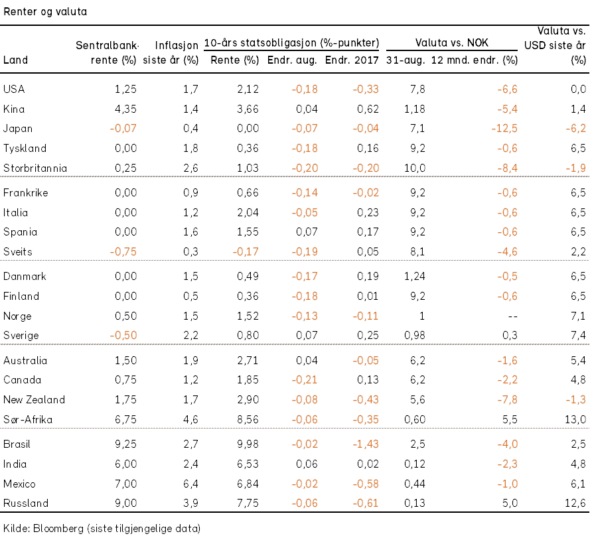

I tråd med at det er tegn til at sentralbankenes renteoppgang synes å trekke ut i tid, skjedde det en markedsmessig rentenedgang i august. Tiårs statsobligasjonsrenter falt med 18 basispunkter både i USA og Tyskland, mens den falt 13 punkter her hjemme.

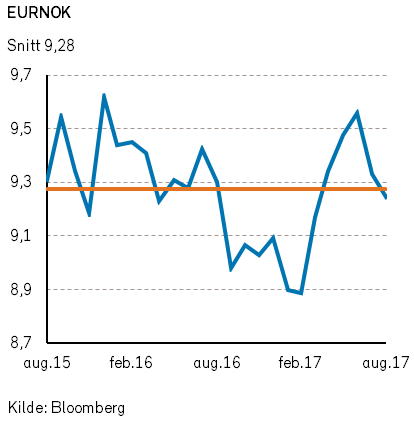

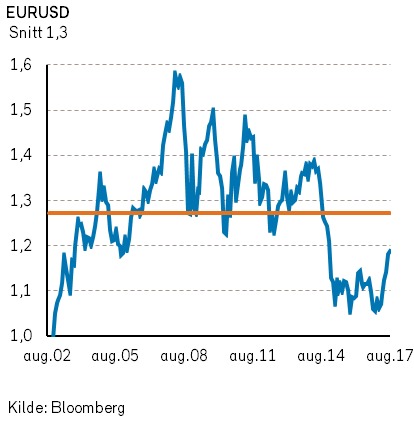

I valutamarkedene var det en ny svekkelse av GBP og USD. Den norske kronen styrket seg igjen, denne gang uten hjelp av oljeprisen. Kroneverdien økte med 0,9% mot euro og 1,5% mot USD. Den internasjonale verdien av SEK holdt seg også sterk.

Geopolitiske forhold

President Donald Trump tok 17 dager sommerferie i august. Det ble likevel ikke en rolig måned for hans twitter-konto. Flere av toppsjefene i de største amerikanske bedriftene trakk seg fra presidentens råd for industri og for strategi.

Etter at en kvinne ble drept i trefninger mellom nynazister og mot-demonstranter i Charlottesville (Virginia), kom Trump med tvetydige uttalelser som satte sinnene i kok.

Nord-Koreas leder Kim Jong-un bidro til å holde den amerikanske presidenten i arbeid i august ved oppskyting av missiler og trusler om å sende raketter mot USAs base på Guam. Ikke overraskende kom det kraftfulle verbale utsagn fra Trump om: ”ild og vrede som verden aldri før har sett”.

USA truet også Venezuela verbalt i august. President Trump vil ikke utelukke militære handlinger i Venezuela, som er på randen av sammenbrudd. Et nytt grunnlovsråd med regimetro medlemmer tok over den lovgivende makten i Venezuela. All makt er nå samlet hos president Maduro og hans tilhengere. Det er økende risiko for borgerkrig i landet. Venezuela har blant verdens største oljereserver, men økonomien og verdiskapningen er blitt ødelagt av en naiv sosialistisk politikk.

Sør-Afrika preges i stadig større grad av vanstyre, og er på vei inn i klubben av mislykkede stater. Et mistillitsvotum mot president Zuma mislykkes, men en sjettedel av Zumas partifeller antas å ha stemt mot ham. Tilliten til sør-afrikansk økonomi faller.

I Midtøsten har Qatar opprettet fulle diplomatiske forbindelser til Iran, og således har nabolandenes blokade av landet virket mot sin hensikt. Samtidig har Iran besluttet å investere tungt i nytt militært utstyr. Landskapet i Midtøsten endres, og spenningen forblir høy.

IS taper stadig terreng, og har nå kun ett ordentlig fotfeste igjen på kartet, en by øst i Syria. Et presset IS forsøker desperat å slå tilbake. Det kan ha bidratt til terroren i Europa i august. I Barcelona mistet 15 mennesker livet og mer enn 120 mennesker ble skadet da en minibuss kjørte inn i en folkemengde på hovedgaten Las Ramblas.

I Barcelona var det dessuten planlagt et bombeangrep på Sagrada Familia katedralen.

I Paris ble seks soldater skadet da de ble påkjørt av en antatt terrorist. I begge tilfeller kan det se ut til at lokale myndigheter avverget ytterligere skade.

I august førte dårlig vær flere steder på kloden, bl.a. i USA, India og Bangladesh, til massive oversvømmelser. Millioner av mennesker er nå hjemløse.

I USA kan de materielle skadene etter den tropiske stormen Harvey overstige USD 100 milliarder, og det enorme skadeomfanget overskrider Katrina-orkanen i New Orleans i 2005.

Samtidig med stormen, ble innholdet i en rapport som var skrevet av 13 amerikanske føderale byråer for president Trump til godkjenning, omtalt i pressen. Rapportens konklusjon var at klimaendringene i USA er menneskeskapte.

Norsk økonomi

Til tross for flere års nedgang i oljeprisen og oljeaktivitetene, viser de siste økonomiske nøkkeltallene at tilstanden i norsk økonomi er sterk.

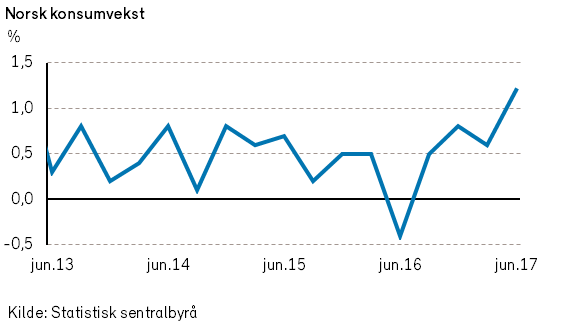

Konsumentenes forbruk er høyere enn forventet. Enkelte analytikere anslår at den norske forbruksveksten vil bli 2,5% i år. Forklaringen til den sterke konsumveksten er en blanding av høyere lønninger, økt sysselsetting og større fremtidsoptimisme blant konsumentene.

Situasjonen i arbeidsmarkedet er noe blandet.

Utenfor oljeservice-næringen er det økende etterspørsel etter mange typer arbeidskraft.

Den totale norske sysselsettingen er rekordhøy og arbeidsledigheten er i global sammenheng lav.

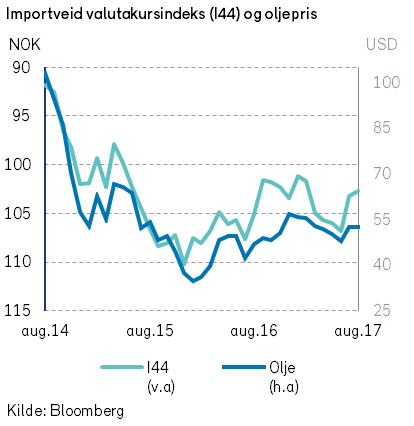

Konkurranseevnen til norsk næringsliv har i de siste årene blitt understøttet av en forholdsvis svak utvikling i verdien av NOK. Valutakursutviklingen for NOK i august var imidlertid relativt sterk. Samtidig har den norske inflasjonen dabbet noe av. Årlig konsumprisvekst var 1,5% i siste måling (juli).

Prisene på boliger i Oslo-området har i de siste månedene vist nedgang. Dette er dels en følge av økende produksjon av nye boliger, som er den naturlige markedsmessige tilpasningen til den kraftige prisveksten over mange år. Videre er prisnedgangen et resultat av myndighetenes nylig vedtatte utlånsforskrifter og husholdningenes høye gjeldsgrad, samtidig som befolkningsveksten er redusert og stimulansene fra stadig lavere renter er i ferd med å avta.

Norges Banks gjeldende renteprognose anslår at den norske styringsrenten først skal øke i annet halvår av 2019. Som følge av den økonomiske situasjonen i Norge, tror nå noen renteanalytikere at en rentehevning vil skje tidligere.

Norges verdiskapning og rikdom er i hovedsak basert på at vi har tilpasset arbeidskraft og kapital etter de mulighetene som det til enhver tid er for at landets naturressurser kan få lønnsom avsetning i internasjonale markeder.

Den norske bosettingen er derfor heller ikke tilfeldig, men et resultat av den markedsmessige etterspørselen etter de varer og tjenester som vi kan produsere. Innbyggerne flyttet til Lofoten da fisken kom dit, til Kongsberg da sølvet ble funnet og til Stavanger da olja kom. Selv norske bønder flyttet fra Østerdalen til Troms og USA da næringsgrunnlaget ikke lenger var tilstrekkelig. Påstanden (i valgkampen) om at Norge blir rikt ved å ta hele landet i bruk, er derfor uriktig.

De fleste norske næringer, med et særlig unntak for landbruket, mottar ikke nevneverdig direkte statsstøtte. Tvert i mot er flere av sektorene, som olje- og kraftproduksjon og nå også finanssektoren, utsatt for særskilt beskatning som bidrar til å styrke statskassen.

Norge er et av verdens mest egalitære land. En stor del av den norske valgkampen synes likevel å dreie seg om fordelingspolitikk og ikke om verdiskapning. Resultatet av det forestående norske Stortingsvalget synes svært åpent, og meningsmålingene spriker.

I de siste meningsmålingene har de politiske partiene SV, MDG, Rødt og Senterpartiet tilsammen registrert nesten 25% oppslutning, og grupperingen fikk nesten 30% av stemmene ved «skolevalget» i den videregående skolen. Vi kan merke oss at partiprogrammene til de nevnte fire partiene legger til grunn en betydelig motvilje mot kapitalisme og markedsmessige løsninger i økonomisk politikk.

Herunder synes dessverre også forståelsen av hvilken betydning som internasjonal frihandel har for norsk verdiskapning og velstandsnivå å være mangelvare. Partiene har tvert imot en ideologisk mistro og motstand mot internasjonal handel, og ønsker at Norges EØS-tilknytning blir avviklet. Videre ligger det inne i partiprogrammene tiltak som vil redusere aktivitetsnivået og verdiskapningen i olje- og oljeservice-næringen.

Om meningsmålingene er representative for valgutfallet, vil Stortingets sammensetning kunne gjøre det krevende å fremskaffe et stabilt parlamentarisk regjeringsgrunnlag. I utgangs-punktet er det ikke grunn til å tro at Arbeiderpartiet og Høyre skal komme til å bli enige om en felles regjeringsplattform. Det er heller ikke sikkert at de to største partiene i sum vil få nok oppslutning til at de tilsammen har flertall i Stortinget.

Ved noen mulige valgutfall bør en derfor være forberedt på at den norske politikken i de neste fire årene vil bli mindre forutsigbar og mer volatil. Herunder kan den økonomiske politikken bli endret vekk fra en hovedretning med en næringsvennlig markedsøkonomi, som stort sett har preget norsk økonomi siden Kåre Willochs regjering i 1981.

I våre månedsrapporter har vi ofte gjentatt mantraet fra vår rapport om Økonomiske utsikter for 2017: «En større grad av proteksjonisme og innføring av handelshindringer vil være en åpenbar trussel for fremtidig verdiskapning i små land med åpen økonomi.»

Vi har normalt oppfattet at trusselen om proteksjonisme kommer fra stormakter som USA. Den norske valgkampen har avslørt at motstanderne av frihandel også har stor oppslutning i Norge.

Det bør være et tankekors at den viktige fiske- og havbruksnæringen antagelig måtte nedlegges om den skulle møte global proteksjonisme og beskatning på det nivået som Norge selv opprettholder for unngå kjøttimport.

Om mulighetene for internasjonalt bytte av varer og tjenester skulle blir mindre, vil norsk økonomi i årene fremover kunne utvikle seg svakt, og den norske levestandarden vil kunne bli dårligere.

Statens Pensjonsfond Utland er en stor og åpen (?) honning-krukke, som norske regjeringer vil kunne forsyne seg av. Dersom Norges muligheter til deltagelse i internasjonale varehandel skulle bli borte eller bli betydelig mindre, vil fondet ikke være tilstrekkelig til å opprettholde vår nåværende levestandard i mange år.

Internasjonale aksjemarkeder

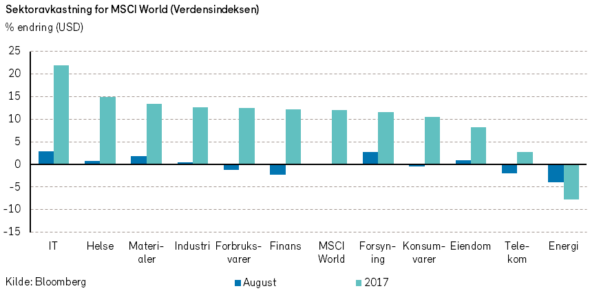

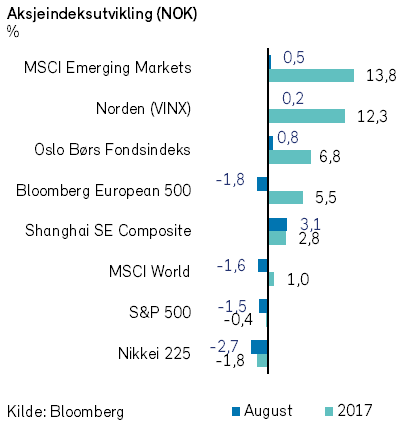

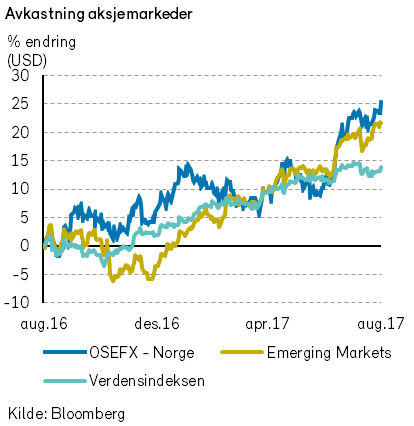

August er den viktigste feriemåneden globalt. Det bar aksjemarkedene også preg av. Verdens-indeksen MSCI World var nærmest uendret i august (-0,1%, målt i USD). Hittil i år har verdensindeksen steget med 11,9% (i USD), men målt i norske kroner er oppgangen begrenset til 1%.

IT-sektoren hadde sterkest verdiutvikling i august og steg 2,9%. Apple-kursen steg 11% i august, og bidro mest til den positive utviklingen.

Meldinger om stadig høyere omsetning, og spesielt et oppsving i etterspørselen etter iPad i utdanningssektoren, ble godt mottatt av investorene. Dow Jones-indeksen steg til det høyeste nivået noensinne i august.

Aksjer i energisektoren svekket seg mest i august. Verdens største børsnoterte oljeselskap, Exxon, falt -4% i verdi. Teva, en produsent av generiske medisiner, rapporterte om svakere inntjening.

Selskapet kuttet utbytteutbetalingene med 75%, og aksjeverdiene ble deretter halvert.

Det var beskjedne kursutslag på europeiske børser i august. I fremvoksende økonomier var det derimot tydelig positiv kursutvikling. MSCI Emerging Markets-indeksen steg 2% i august (0,5% i NOK).

Det norske aksjemarkedet

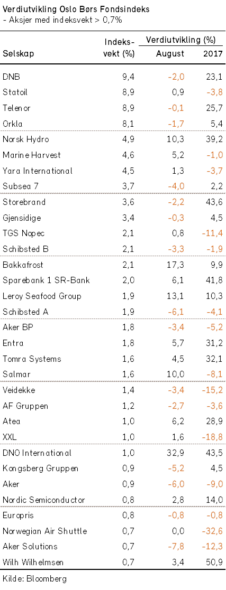

Etter kursoppgang i det norske aksjemarkedet i første del av august ble det registrert en ny toppnotering for fondsindeksen den 9. august. Deretter falt aksjemarkedet jevnt nedover, men steg sterkt ved månedsskiftet. Oslo Børs fondsindeks viste en oppgang på 0,8% i august, og har steget 6,8% fra årsskiftet. Regnet i felles valuta var dette en noe bedre utvikling enn for verdensindeksen. Fra årsskiftet har også norske børsnoterte aksjeverdier utviklet seg bedre enn verdensindeksen.

I august har NOK styrket seg, og oljeprisen har generelt vært litt svakere. I den siste måneden er aksjekursene i Norge således ikke blitt understøttet av utviklingen i valuta- og oljemarkedet.

Det var særlig fem selskaper innenfor fiskeoppdrett og Norsk Hydro som bidro til indeksoppgangen i august. Lakseprisene har vært høye i år, dels som en følge av lav produksjon. lakseprisene er nå likevel lavere enn ved årets start.Aluminiums-prisene har steget med 25% (i USD) fra årsskiftet.

Norske selskapers halvårs-resultater har i hovedsak vært som forventet.

Ved årets start antok vi at 2017 ville gi en mager avkastning for aksjeinvesteringer på Oslo Børs. Vi anslo basis-alternativet for utviklingen i OSEFX-indeksen i 2017 til å være innenfor -5% til +10%. Med 2/3-deler av året unnagjort er verdiutviklingen innenfor våre estimater. Dette er også tilfelle for oljeprisens utvikling.

Ved årets start la vi også til grunn at det ikke måtte skje noen større endringer i norske bedrifters muligheter til å delta i internasjonal varehandel som følge av økende proteksjonisme. Så langt har president Trumps politikk og tiltak for økt proteksjonisme ikke hatt nevneverdig betydning. Men i internasjonal politikk kan proteksjonismekortet på nytt bli lagt på bordet i tiden fremover. For Norge og eiere av norske aksjer håper vi at den norske økonomiske politikken etter stortingsvalget ikke vil innebære noe selvskudd mht. frihandel.

Den nåværende regjeringen har i år fått gjennomført to nye reformer som understøtter norsk sparing. Det ene gjelder opprettelsen av aksjesparekonto f.o.m. 1. september. Videre er det vedtatt en skattegunstig ordning med individuell pensjonssparing som skal starte 1. november. Avhengig av Stortingets sammensetning, vil den nye pensjonssparingsordningen muligens kunne bli avlyst i forbindelse med vedtak av statsbudsjettet for 2018.

Resultatet av det forestående Stortingsvalget vil selvsagt også kunne få følger for inntjeningen og derved verdsettelsen av norske selskaper. Etter mange år med i hovedsak relativt næringsvennlig politikk er det mulig at det vil kunne vedtas til dels store endringer i lover og rammeverk. Den (i de siste årene) svært lønnsomme oppdrettsnæringen bør kanskje frykte særskatter? Slike særskatter er i dag pålagt flere andre næringer som får inntjening av å høste av norske naturressurser.

Mange bedrifter innen olje- og oljeservicenæringen frykter kanskje også utfallet av Stortingsvalget. I flere partiprogrammer er det ønsker og forslag om til dels betydelig redusert oljeleting og oljeproduksjon i Norge.

Når det gjelder den åpenbare diskrimineringen og beskatningen av norske kapitaleiere i forhold til utenlandske kapitaleiere synes det for tiden vanskelig å tro på raskt forestående endringer av formuesskatten.

Utlendinger eier for tiden mer enn 1/3-del av verdien av de aksjene som er notert på Oslo Børs. Om resultatet av Stortingsvalget skulle føre til betydelig endrede forventninger om norsk næringspolitikk og økonomi, er det påregnelig at mange utenlandske investorer vil ønske å redusere sitt innehav av norske aksjer.

Dette vil lede til aksjekursfall, svekkelse av den norske valutakursen og kanskje også høyere renter.

Vi legger imidlertid ikke en slik utvikling til grunn som hovedscenario for våre investeringer.

Vårt hovedsyn er fortsatt at en bør kunne oppnå en positiv, men mager, avkastning ved å være investert i norske aksjer.

Det norske høyrentemarkedet

Det norske høyrentemarkedet fikk en ny oppgang i august. En rekke selskaper kom med rapporter for andre kvartal, og de fleste var positive. Emisjonsmarkedet kom så smått i gang igjen etter ferieperioden.

Songa Offshore mottok et gunstig oppkjøpstilbud fra Transocean, og mye taler for at oppkjøpet vil bli en realitet. Obligasjonseierne i Songa vil trolig få «call-kurs» for obligasjonene, og det bidro til en kursoppgang på 5%.

Høyrenteobligasjonene til Western Bulk Chartering steg også 5% i august. Selskapet la frem positive halvårsresultater som tyder på at selskapet er på vei tilbake til normale driftsresultater.

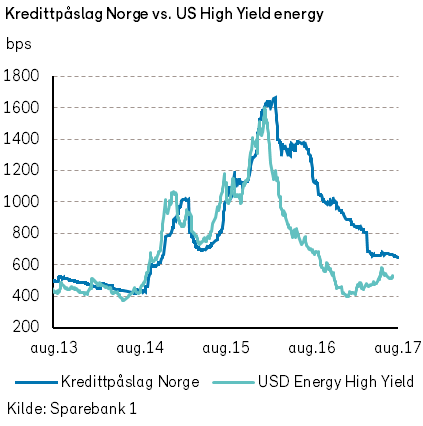

Internasjonale kredittindekser var litt på vikende front i august. Indeksen for amerikanske høyrenteobligasjoner innen energi viste en økning i kredittpåslaget på 54 punkter til 567. Den europeiske høyrenteindeksen Itraxx Xover viste en økning i kredittpåslaget på to punkter til 233.

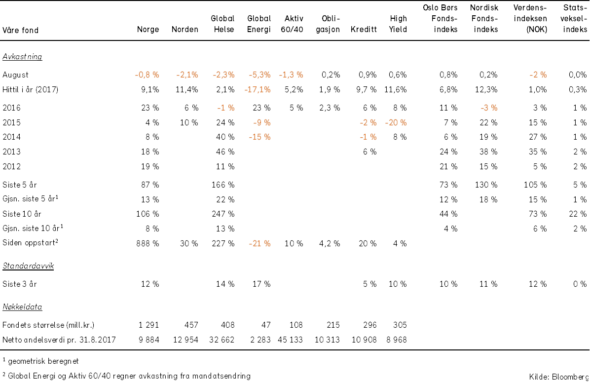

Oversikt over våre fonds historiske utvikling

Hold deg oppdatert med vår gratis månedlige markedsrapport – meld deg på her