April var en berg- og dalbane for finansmarkedene. Måneden startet med et bratt fall etter Trumps «Liberation day», etterfulgt av et skikkelig rally ved månedens slutt. Aksjemarkedene steg jevnt flere dager på rad, og S&P 500 hentet inn tapene fra tidligere i måneden. I høyrentemarkedet gikk kredittpåslagene først kraftig ut, og deretter inn igjen. Oljeprisene var ned, og har fortsatt fallet i starten av mai. Globale PMI-tall svekket seg noe, men veksten holder seg positiv. Trump tonet ned retorikken mot Fed og Kina, noe markedene reagerte positivt på.

Markedsrapport april 2025

Publisert 07.05.2025

Markedsoppdatering

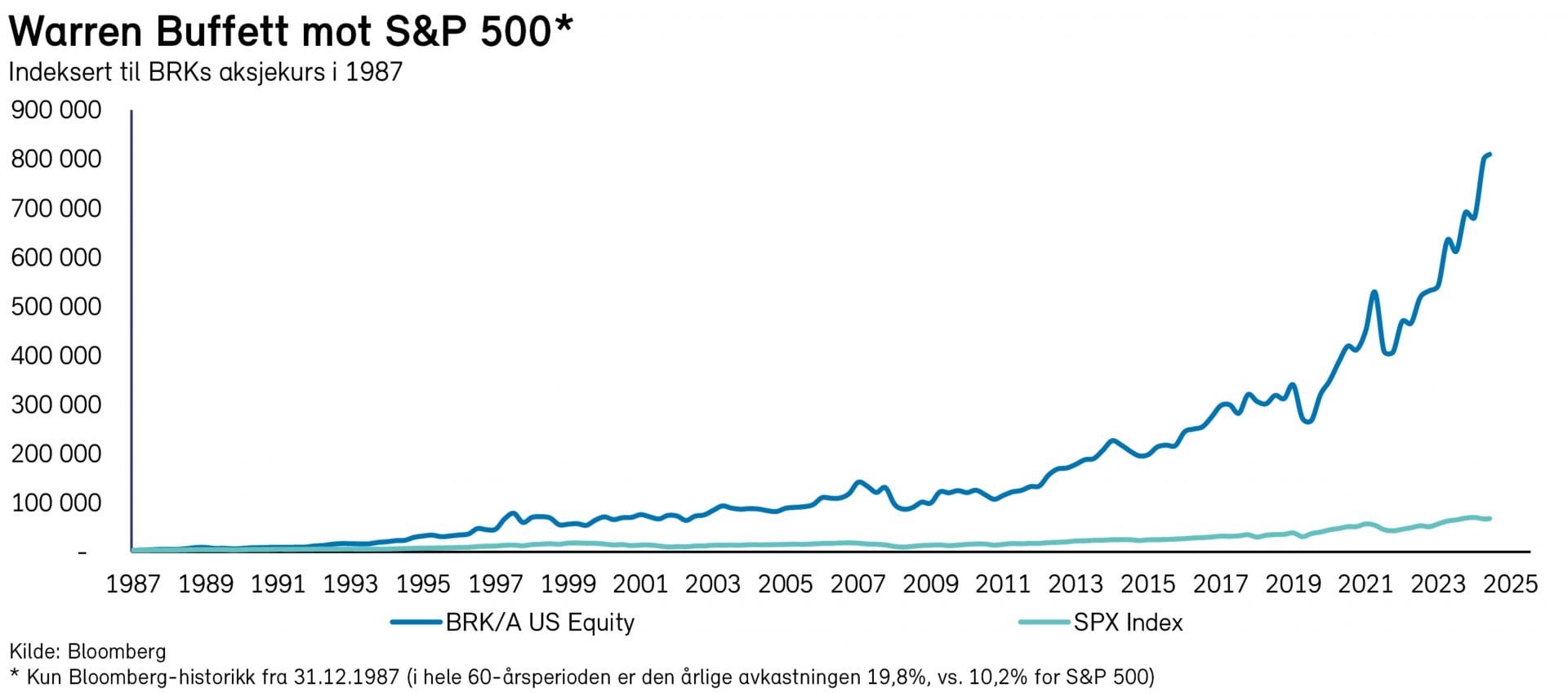

En som garantert tok de store svingningene i april med stoisk ro, var den amerikanske investoren Warren Buffett. Den 94 år gamle legenden ledet første helgen i mai sin siste generalforsamling i Berkshire Hathaway – etter 60 år ved roret. Det årlige arrangementet har med tiden blitt kjent som «Woodstock for kapitalister», og markerer nå slutten på en æra. Ved årsskiftet overlater Buffett stafettpinnen til sin arvtaker Greg Abel.

I den anledning hyller vi Orakelet fra Omaha med både forsidebilde og graf. Under Buffetts kontroll har Berkshire Hathaway levert en årlig avkastning på 19,8 %, nesten dobbelt så mye som S&P 500. I tillegg til den imponerende avkastningen har Buffett inspirert en hel generasjon investorer med sin klarsynthet og urokkelige rasjonalitet.

Aksjemarkedet viser tegn til optimisme

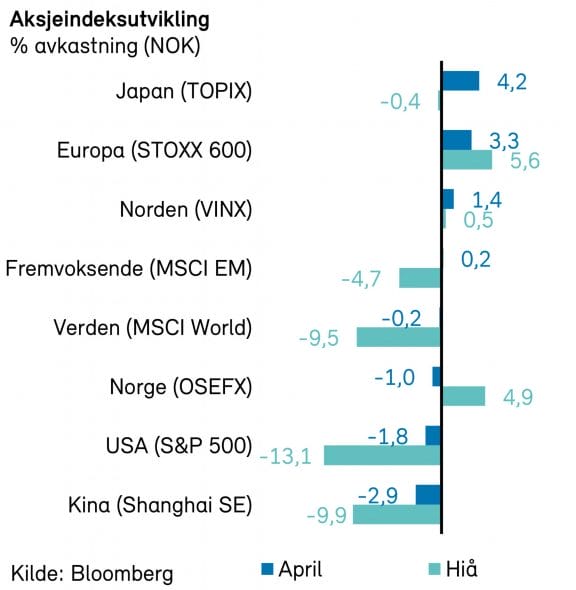

Verdens aksjemarkeder bedret seg forsiktig gjennom april og inn i mai. Etter uro tidlig i måneden, knyttet til økte tollsatser og geopolitisk spenning, hentet S&P 500 inn tapene og steg jevnt. Per 2. mai hadde indeksen lagt bak seg ni dager med oppgang – den lengste rekken siden 2004. Nasdaq viste også fremgang, mens Oslo Børs falt 1,9 % i april, tynget av lavere oljepriser.

Stabile rente- og valutaforventninger

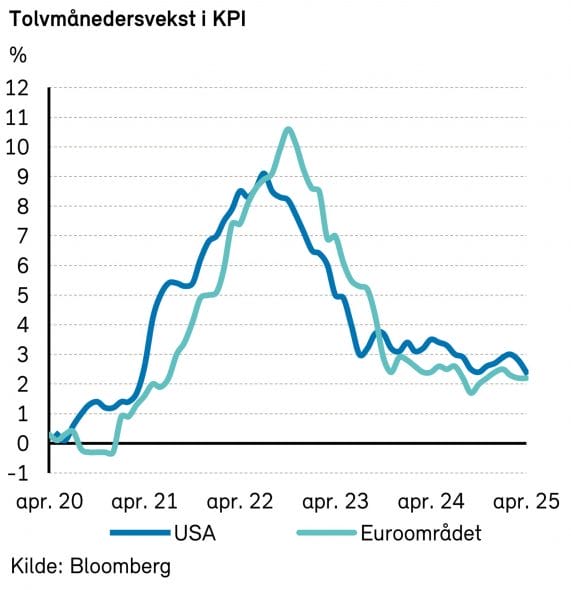

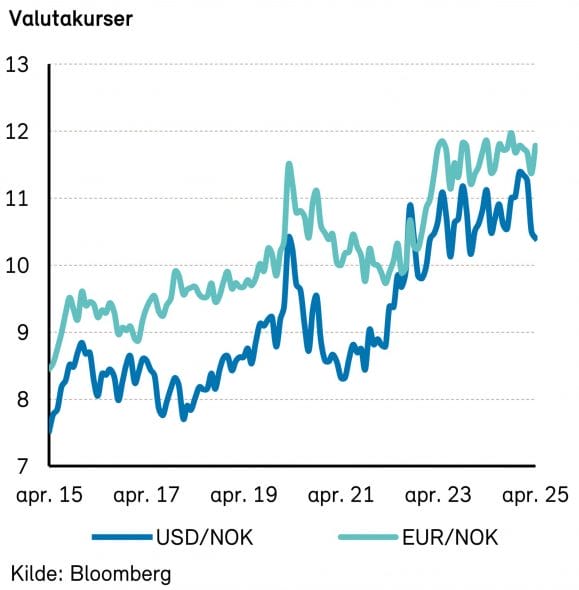

Markedsprisingen av styringsrentene har holdt seg stabil. Det ventes fortsatt rentekutt i juni/juli i USA, eurosonen og Norge. Forventet styringsrente ved årets slutt er 3,45 % i USA og 3,72 % i Norge. Langsiktige renter har falt noe, og realrentene i USA ligger rundt 2 %. Dollaren har svekket seg fra tidligere toppnivåer, mens kronen styrket seg 1 % i april.

Vekstbildet under press – men fortsatt positivt

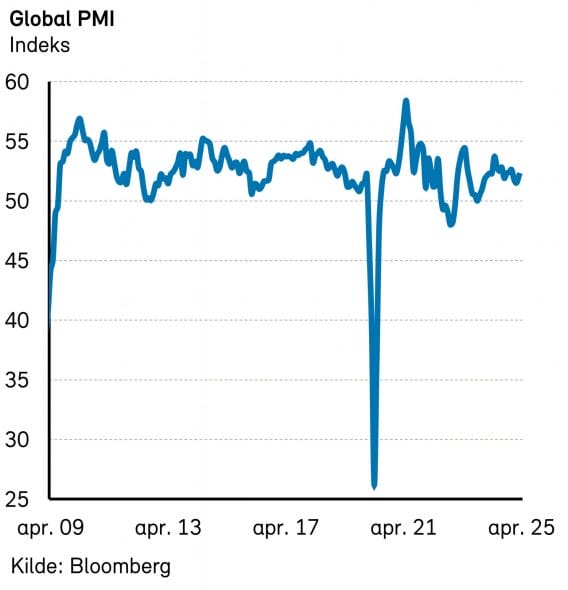

Globale PMI falt noe i april til 51,3 – fortsatt svakt positiv vekst. Tjenestesektoren trakk ned, mens industrien holdt seg bedre. USAs PMI falt til 51,2, og Feds Beige Book rapporterte økt usikkerhet, men ingen tegn til bred nedgang. Eurosonens PMI stoppet på 50,1. Sentimentet svekkes, men konsum og investeringer holder seg, særlig i USA, der handelspolitikk foreløpig har begrenset effekt.

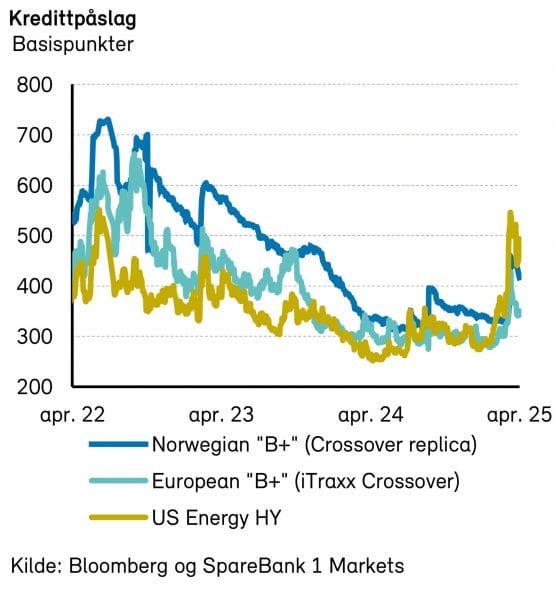

Kredittpåslagene faller – oljeprisene ned

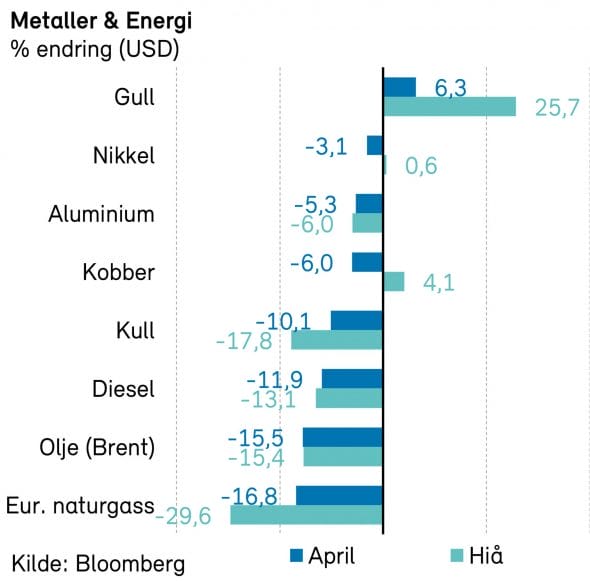

Rentemarkedet hentet seg raskt inn etter uroen i april. Kredittpåslagene har trukket inn, og risikoviljen økt. Buffetts ord «The stock market is a device for transferring money from the impatient to the patient» treffer også godt i høyrentemarkedet. Olje- og gassprisene falt i april, mens metall- og matvarepriser steg. Råvarebildet er samlet sett mindre presset og peker mot lavere inflasjon – noe som støtter forventningene om rentelette.

Svak forbrukertillit, men stabilt boligmarked

Forbrukertilliten i Norge falt videre i april, med den største nedgangen på to måneder vi har sett. Likevel viser boligmarkedet styrke: Nye boligsalg falt noe, men ligger godt over 2024-nivåene. Igangsettingen holdt seg stabil i mars, og boligprisene steg jevnt. Norges Bank ventes fortsatt å kutte renten i juni, men trolig i et roligere tempo enn mange har håpet.

Oppsummert: Bedring med forbehold

April og starten av mai viser at markedene finner fotfeste når politisk støy dempes. Et tydelig signal kom da Donald Trump, som tidligere truet med både å sparke Powell og øke toller, tonet ned retorikken: «Jeg har ingen planer om å sparke Powell», uttalte han – etter flere dager med motsatt budskap. Tolltruslene ble også dempet. Det tyder på at markedsreaksjoner fortsatt spiller en rolle i Washington.