April ble en god måned for kapitalmarkedene, fri for bankkollapser. Verdensindeksen steg snaue to prosent i lokal valuta, mens Oslo Børs var opp nærmere tre. Det nordiske høyrentemarkedet steg på sin side med halvannen prosent. Den norske kronen svekket seg ytterligere, til det laveste nivået siden koronakrisen i april 2020. De makroøkonomiske nøkkeltallene var forholdsvis gode, men det er fortsatt stor usikkerhet omkring utviklingen fremover. Høyt inflasjonspress og stram pengepolitikk tilsier at risikoen er størst på nedsiden. I starten av mai har bankuroen tiltatt igjen, som følge av kollapsen i First Republic Bank.

Markedsrapport april 2023

Oslo, 5. mai 2023

Konjunkturer og råvarer

Verdensøkonomien er i klar bedring, ifølge økonomenes konsensusanslag. For inneværende år ligger veksten i USA nå an til å bli 1,1%, en markant oppjustering fra anslaget ved inngangen til året, som var 0,3%. I Eurosonen anslås veksten til 0,6%, opp fra -0,1% ved årets start. I begge regioner kommer riktignok økt vekst i år på bekostning av neste års vekst, som er nedjustert med et halvt prosentpoeng.

I Kina er vekstanslaget økt med 0,8 prosentpoeng, til 5,6%, samtidig som neste års anslag er holdt uendret.

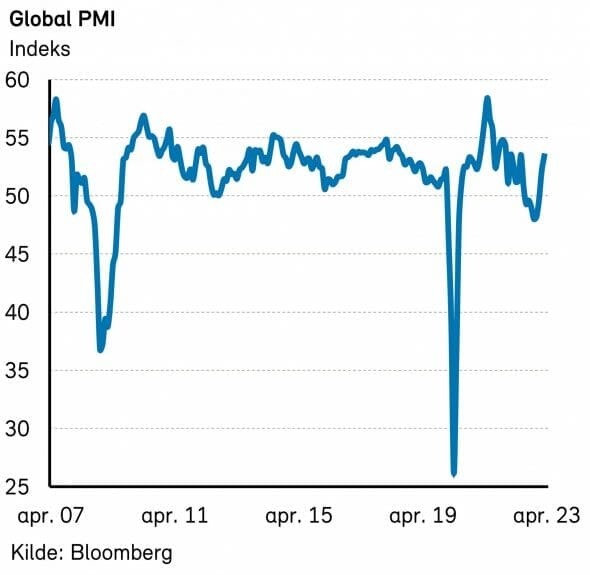

Den globale innkjøpssjefindeksen (PMI) er også i bedring. For et halvt år siden indikerte indeksen nullvekst i verdensøkonomien, mens den nå peker mot vekst på drøye tre prosent. Det må kunne kalles en helomvending!

Oppjusteringen av vekstanslagene skyldes antageligvis lavere energipriser, overraskende sterk motstandsdyktighet mot økte styringsrenter, og ikke minst Kinas raske oppsving etter at nullsmittestrategien ble skrotet.

Det økonomiske bildet er imidlertid langt fra rosenrødt, og spørsmålet er om det bare er stille før stormen. Sentralbankene er fortsatt ikke fornøyd med inflasjonsutviklingen, og fortsetter å sette opp rentene. Om ikke inflasjonen snart kommer ned, er det stor fare for at realøkonomien gir etter.

Bankuroen som oppstod i mars, hvor storbanker måtte ta over Silicon Valley Bank (SVB) og Credit Suisse, var en påminnelse om at kraftig innstramming i pengepolitikken nødvendigvis må føre til at det oppstår problemer ett eller annet sted.

I starten av mai har det skjedd igjen: First Republic Bank, USAs 14. største, måtte tas over av myndighetene, og ble deretter solgt til JPMorgan Chase. Dette er den nest største bankkollapsen i USA gjennom tidene, bare overgått av Washington Mutual, som ble tatt over av JPMorgan under finanskrisen i 2008.

I motsetning til SVB, som tapte mye penger på investeringer i statsobligasjoner, hadde First Republic enorme latente tap på store, nærmest avdragsfrie og rentefrie utlån til rike privatpersoner (ifølge Bloomberg). I tillegg hadde banken en altfor stor andel av kortsiktige innlån, nærmere bestemt innskudd fra bedrifter, som forsvant som dugg for solen da det det ble stilt spørsmål omkring bankens soliditet.

Det er grunn til å spørre seg om ikke bankuroen kan være nok til å bringe resesjonsscenarioet på banen igjen. Bankene vil trolig bli mer forsiktige med å låne ut penger, noe som vil dempe den økonomiske aktiviteten. Mange husholdninger og bedrifter sliter fra før av med høy inflasjon og økte renter.

Bankuroen tilsier at den amerikanske sentralbanken heretter vil være mer forsiktig med å bruke rentevåpenet. Det er da også signalet sentralbanken gir i skrivende stund, på pressekonferansen etter rentemøtet i starten av mai. Det er i og for seg godt nytt.

I sum utgjør likevel høy inflasjon, økte renter og mer konservative banker en svært kraftig innstramning. Økonomien formelig knaker i sammenføyningene. Forhåpentligvis avtar inflasjonspresset raskt nok til at sentralbankene kan varsle lavere renter innen økonomien knekker. Men usikkerheten består.

Råvarer

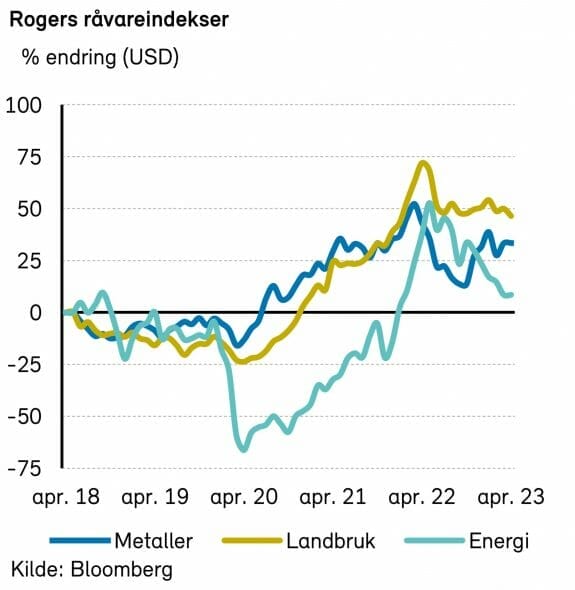

Rogers råvareindeks falt med nærmere 1% også i april, og er ned over 5% så langt i år, målt i dollar. Underindeksene for energi og metaller hadde begge en flat utvikling. Rogers jordbruksindeks falt med over 2% og er ned nærmere 3% så langt i år, målt i dollar.

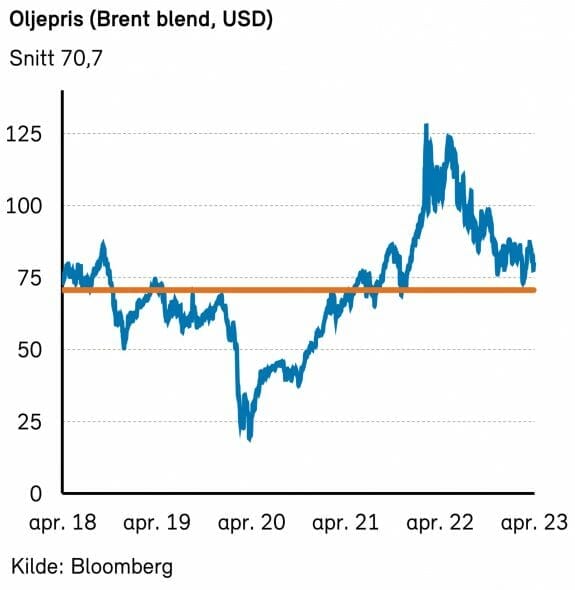

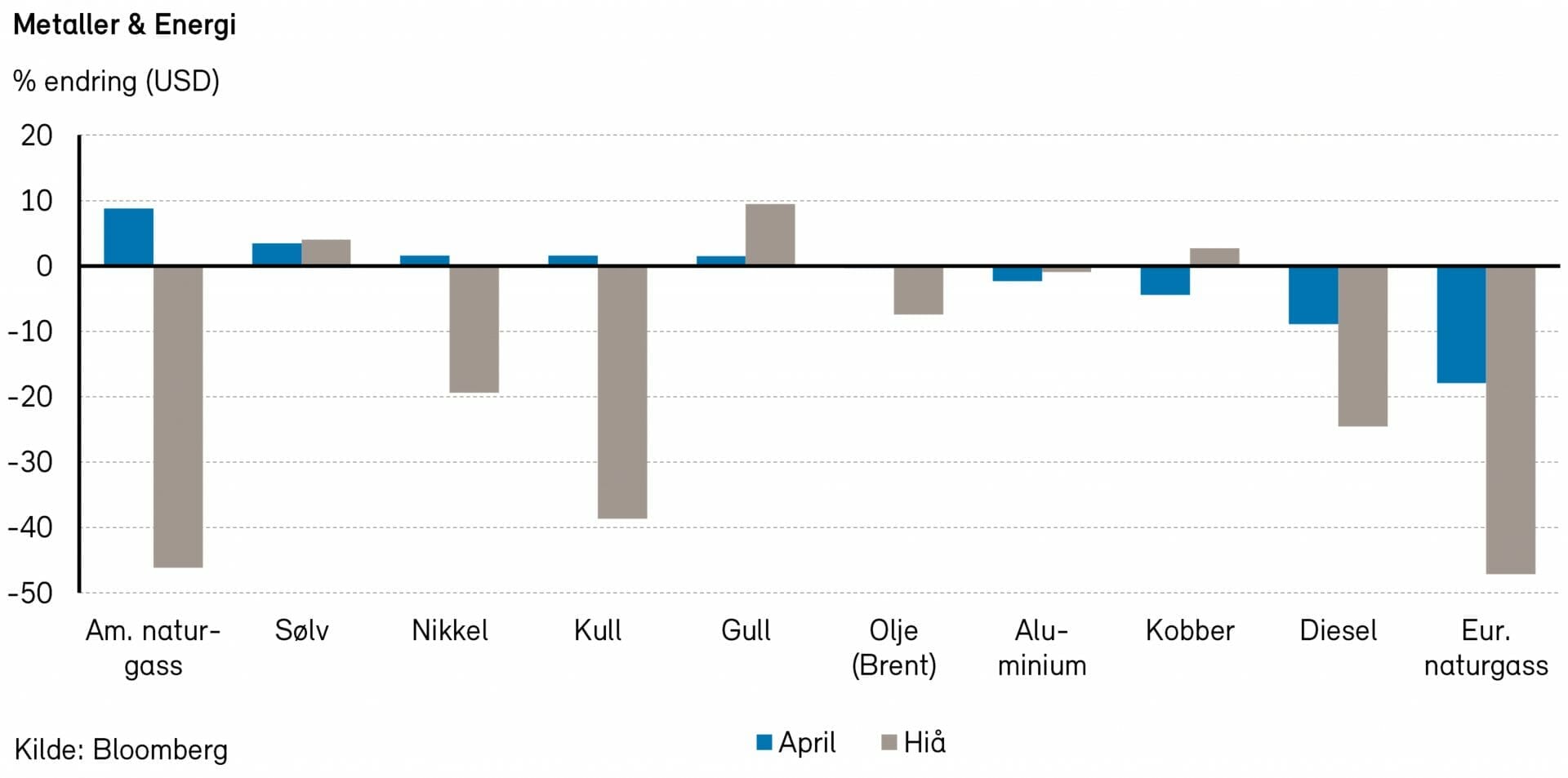

Brent-olje hadde en svakt negativ prisutvikling i april, og endte på 79,5 dollar per fat. WTI-olje steg med nærmere 1,5% og endte på 76,8 dollar per fat i april.

Oljeprisene fikk seg et løft i starten av april, etter at OPEC+ besluttet å kutte ytterligere 1,15 millioner fat i oljeproduksjon fra og med mai måned og ut året. Brent passerte 87 dollar i midten av måneden, men har etter det sklidd under 80 dollar. Det er vanskelig å finne gode grunner til at oljeprisen er såpass svak, men markedets frykt for en global resesjon er en mulig forklaring.

I USA har antall aktive borerigger hatt en flat utvikling i april, og ligger fortsatt 10-15% under pre-pandeminivåene. Antall team som ferdigstiller brønner har også stått på stedet hvil siste fire ukene. Ifølge tall fra DOE er olje- og oljeproduktlagrene i USA nå godt under 5-års snittet, men noe opp fra de ekstremt lave nivåene vi så i fjor. Tar vi med strategiske lagre er amerikanske oljelagre langt lavere enn på samme tid i fjor. Siste tall fra EIA peker på at oljeetterspørselen i USA falt med ca. 2% sammenlignet med samme tid i fjor. Det ser dog ut til at etterspørselen etter både bensin og flybensin er opp. Ifølge DNB er antall kommersielle flygninger i verden nå på et høyere nivå enn før koronapandemien. DNB hevder videre at data peker på økt bilkjøring både i Europa, USA og Kina, sammenlignet med i fjor. Dette taler for fortsatt sterk global oljeetterspørsel.

Etter vår vurdering er det mer som taler for en høyere oljepris enn lavere. Vi forstår frykten for en resesjon, men synes det er rart at dette later til å treffe kun oljemarkedet, all den tid de fleste aksjemarkeder hadde en positiv utvikling i april. Vi tror fortsatt at oljeprisen skal bli høyere fremover og holder fast ved våre prognoser fra starten av året.

EUs embargo og G7-landenes pristak på russiske olje- og oljeprodukter ser foreløpig ikke ut til å gi den ønskede effekten. Flere land tar inn billig russisk olje til sine raffinerier og selger oljeprodukter som bensin og diesel til blant annet Europa. Ifølge data fra Bloomberg er Russlands olje- og produkteksport til sjøs nå høyere enn den var for et halvt år siden.

Rogers metallindeks fikk en sidelengs utvikling i april, og er fortsatt opp over 1% så langt i år. Viktige industrimetaller som aluminium (-1%), kobber (-5%) og sink (-10%) falt i pris i april. Mens edelmetaller som gull (2%) og sølv (4%) steg i pris, målt i dollar.

Renter, inflasjon og valuta

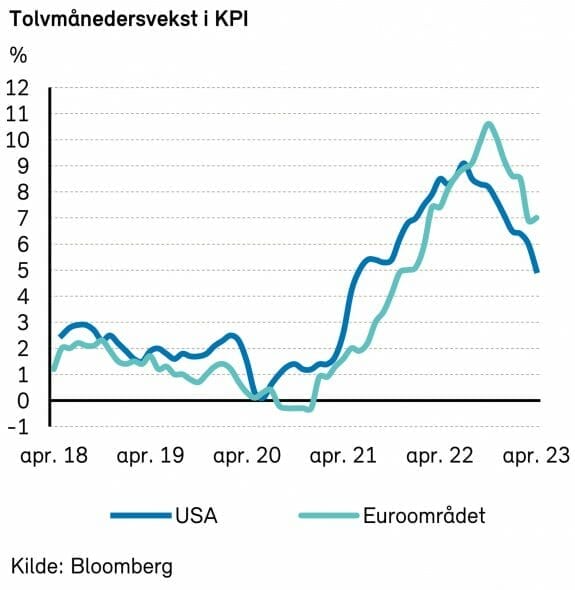

Den siste måneden har ikke inflasjonstallene fra USA og Eurosonen avveket stort fra forventningene. Det store bildet er at samlet inflasjon har falt med om lag fire prosentpoeng fra toppen, mens kjerneinflasjonen ennå ikke har falt noe særlig.

I USA kom det tall for lønnsveksten i første kvartal (ECI) som var høyere enn ventet (4,8% å/å), og det er fortsatt for høyt til å være konsistent med inflasjon nær målet. På den annen side kom det tall som viste at antall ledige stillinger er på en klar nedadgående trend, selv om nivået forblir høyt. Det kan indikere at arbeidsmarkedet svekker seg, selv om den målte arbeidsledigheten fortsatt ligger meget lavt (3,5%).

Konsensus-tallene for inflasjonen viser ingen klar trend. For inneværende år ligger anslagene på 5,6% i Eurosonen og 4,2% i USA, mens de for 2024 ligger på hhv. 2,5% og 2,6%.

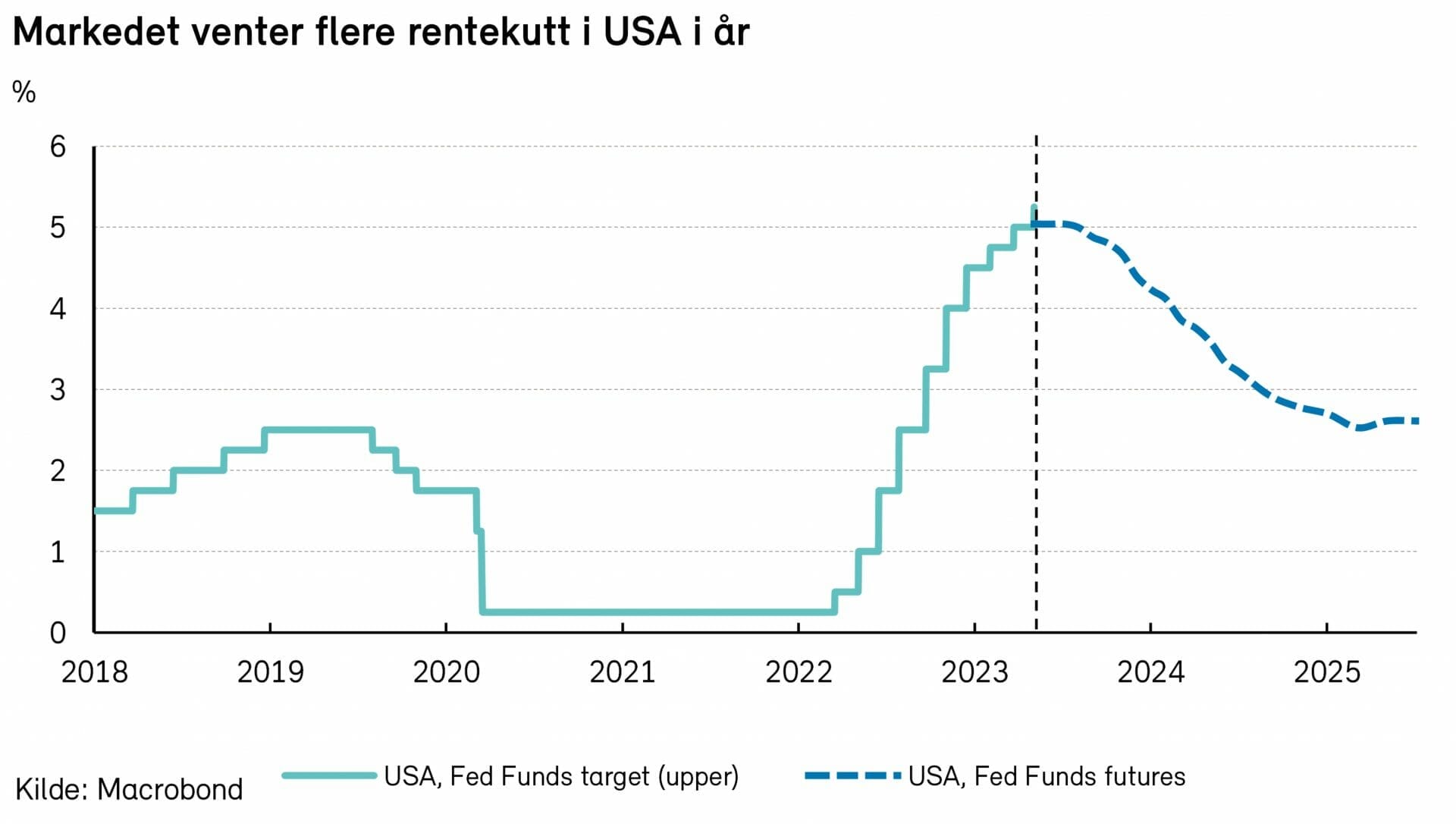

Federal Reserve (Fed) og ECB hadde ikke rentemøter i april, men i begynnelsen av mai vedtok Fed som ventet å heve renten med et kvart prosentpoeng, til intervallet 5,0-5,25%. Renteoppgangen siden midten av mars i fjor har dermed kommet opp i hele fem prosentpoeng, den kraftigste renteoppgangen siden 1980-81.

Det var knyttet stor interesse til hva Fed ville si om veien videre. Det viste seg, ikke overraskende, at sentralbanken valgte å indikere at rentetoppen kan være nådd for denne gang. Fed er forberedt på å heve renten ytterligere hvis nødvendig, men vil se an utviklingen i økonomiske nøkkeltall og finansielle markeder.

Rentekutt ligger imidlertid ikke i kortene, ifølge sentralbanken. Det er rentemarkedet rykende uenig i, og priser fortsatt inn et par-tre rentekutt innen årets slutt.

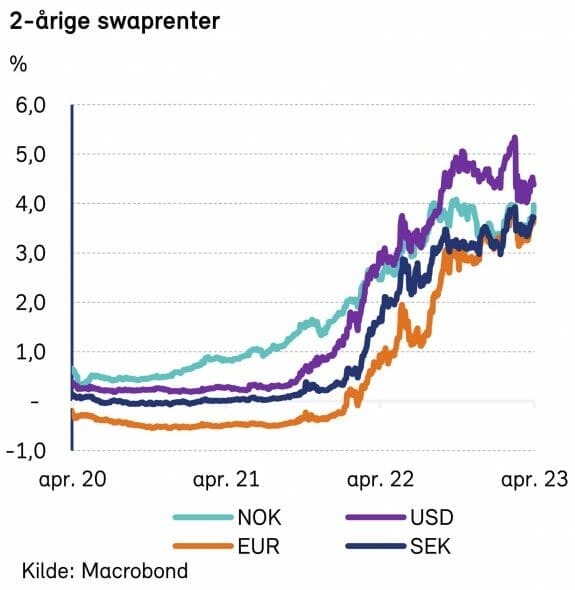

Toårs swaprente i USA falt med 11 basispunkter i april, til 4,30%, og videre til 4,18% etter Feds rentemøte.

Tiårs statsobligasjonsrente falt med fem basispunkter i april, til 3,42%, og med ytterligere ti basispunkter etter Feds rentemøte.

På sitt møte den 4. mai valgte ECB, i likhet med Federal Reserve, å heve renten med 25 punkter. Styringsrenten er dermed kommet opp i 3,25%. I motsetning til Fed, er det ennå ingen tegn til at ECB anser rentetoppen som nådd.

Tyske tiårsrenter var om lag uendret i april, og ble ikke vesentlig endret etter ECBs rentemøte.

På valutafronten vant euroen ytterligere noe terreng mot den amerikanske dollaren. Euroen steg med 1,7%, til 1,102 EURUSD.

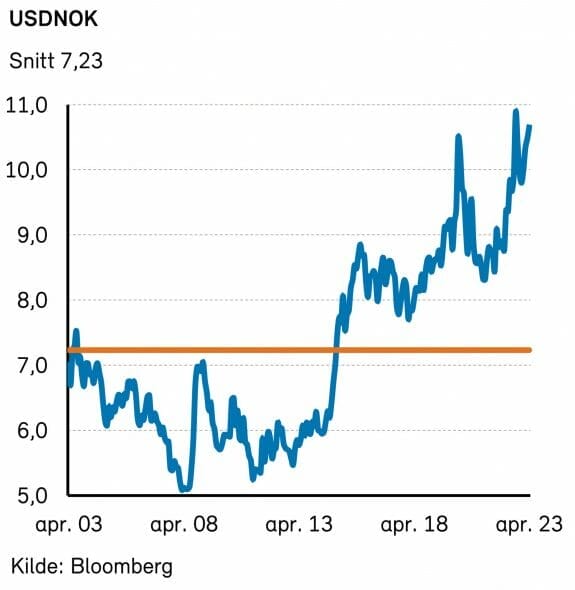

Den norske kronen svekket seg ytterligere, selv om volatiliteten i kapitalmarkedene avtok. Kronen svekket seg med fire prosent mot sveitsiske franc og drøye tre prosent mot euro, akkurat som i forrige måned. Hittil i år er kronesvekkelsen på hele tolv prosent mot begge valutaene. Som om ikke det var nok, må ydmykede nordmenn bla opp hele 104 kroner for en svensk hundrings. Hvis dette fortsetter, kan det bli folkevandring i den norske fjellheimen i sommer, både av nordmenn og utlendinger!

Norsk økonomi

Den svake kronen fortsetter å prege nyhetsbildet. Så langt i år er svekkelsen hhv. 10% og 12% mot svenske kroner og euro. Under pandemien kostet en euro en kort periode over 12 kroner, et nivå forbundet med krisetider. Norskekronen har aldri vært en spesielt trygg havn. Nå er kursen 11,8 EURNOK, og valutakursen er plutselig forsidestoff i mediene. Forklaringene på kronens fall er mange, og spenner fra lave styringsrenter til næringsfiendtlig politikk som skremmer utlendinger fra å investere.

En svak valuta har imidlertid noen positive sider: Norge har blitt et mer attraktivt feriested. Ifølge SSB økte utlendingers hotellovernattinger i Norge med hele 23% i mars. Noe av økningen forklares med at 2022 var svakt pga. pandemiens etterdønninger, og overnattingene er først nå tilbake på 2019-nivå. Likevel er det antageligvis et poeng at turister med forholdsvis sterk valuta vil se til land som Norge når de planlegger ferien sin. Kanskje blir sommeren den beste på lenge for havnebyer i det ganske land?

Det spørs imidlertid om turister som leser The Economist vil bestille Norgestur med det første. Ifølge den velkjente «Big Mac Index» er den norske kronen en av de mest overvurderte valutaene i verden. Tidsskriftet sammenligner hva det koster å kjøpe en Big Mac i forskjellige land, og hvilken valutakurs det impliserer. I slutten av januar tilsa indeksen at kronen var overvurdert med 22,9% mot dollaren, basert på en burgerpris på 65 kroner i Norge og 5,36 dollar i USA. Siden den gang har den norske kronen svekket seg åtte prosent, og det gjenstår antageligvis fortsatt noe depresiering før amerikanerne synes Norgesferie fremstår billig.

Hva er så verdens mest undervurderte valuta, ifølge The Economist? Svaret er Egypt. Der kan man få kjøpt en førsteklasses burger for et beløp tilsvarende 1,8 dollar. En svakere krone til tross: Norske fjorder kan fortsatt bli konket ut av egyptiske pyramider i kampen om turistene.

Nordisk økonomi

Svensk økonomi

Inflasjonen (CPIF) falt i mars, og landet på 8,0% å/å, ned 1,4 prosentpoeng fra måneden før.

CPIF justert for energi falt også, og er nå 8,9% å/å. Fallet i CPIF var hovedsakelig drevet av lavere energipriser. Som ventet satte Riksbanken i april opp renten med 0,5 prosentpoeng, til 3,5%, men den nye rentebanen var lavere enn ventet. Rentebanen topper ut på 3,65 prosent, noe som innebærer at det vil komme en ekstra renteheving i juni eller september. Riksbanken indikerte at tidligere hevinger begynner å få effekt på inflasjonen. Det 2-årige sentrale lønnsoppgjøret for industrien, som er førende for resten av det svenske arbeidsmarkedet, landet på 4,1% for 2023 og 3,3% for 2024. Disse tallene tilsier at lønnsoppgjøret ikke vil være inflasjonsdrivende for svensk økonomi.

Dansk økonomi

Dansk inflasjon falt til 6,7% å/å i mars, ned fra 7,6% i februar. Inflasjonsnedgangen er i stor grad drevet av fallende energipriser, og kjerneinflasjonen falt kun 0,3 prosentpoeng, til 6,4%. Selv om inflasjonen er ned, er prisene i mars 2023 ca. 12,5% høyere enn de var i mars 2021. Lønnsoppgjøret er nå forventet å lande på ca. 5% for inneværende år, hvilket kan tilsi nedgang i reallønningene for våre naboer i sør. Arbeidsmarkedet er fortsatt sterkt med en ledighetsprosent på kun 2,8% for mars måned, mot 3,7% før pandemien. Konjunkturbarometeret for april viser dog at bedriftenes forventninger innen handel, industri samt bygg og anlegg er fallende. Danmarks Nasjonalbank forventer i sin siste rapport at dansk økonomi nå står ovenfor en nedbremsing. Nedbremsingen er forventet å ta brodden av det sterke arbeidsmarkedet og føre til en konjunkturnøytral økonomi mot slutten av året.

Finsk økonomi

Finsk inflasjon landet på 7,9% å/å i mars, ned 0,9 prosentpoeng fra måneden før. I likhet med øvrige nordiske naboer er nedgangen i inflasjonen drevet av lavere energipriser. I sitt seneste estimat for økonomien forventer den finske sentralbanken ikke uventet at det blir flat økonomisk vekst for økonomien i 2023. Lavere kjøpekraft og høyere renter vil påvirke økonomisk vekst fremover, de påpeker dog at en resesjon blir kortvarig og at arbeidsmarkedet er forventet å holde seg sterkt. Sentiment-indikatorene blant konsumentene er fortsatt svakt i et historisk perspektiv, dog stigende for andre måned på rad. På det politiske planet har nyvalgt statsminister Petteri Orpo fra Samlingspartiet annonsert at de offisielle diskusjonene rundt en koalisjonsregjering vil starte 2. mai. Målet er å ha en regjering klar innen juni.

Internasjonale aksjemarkeder

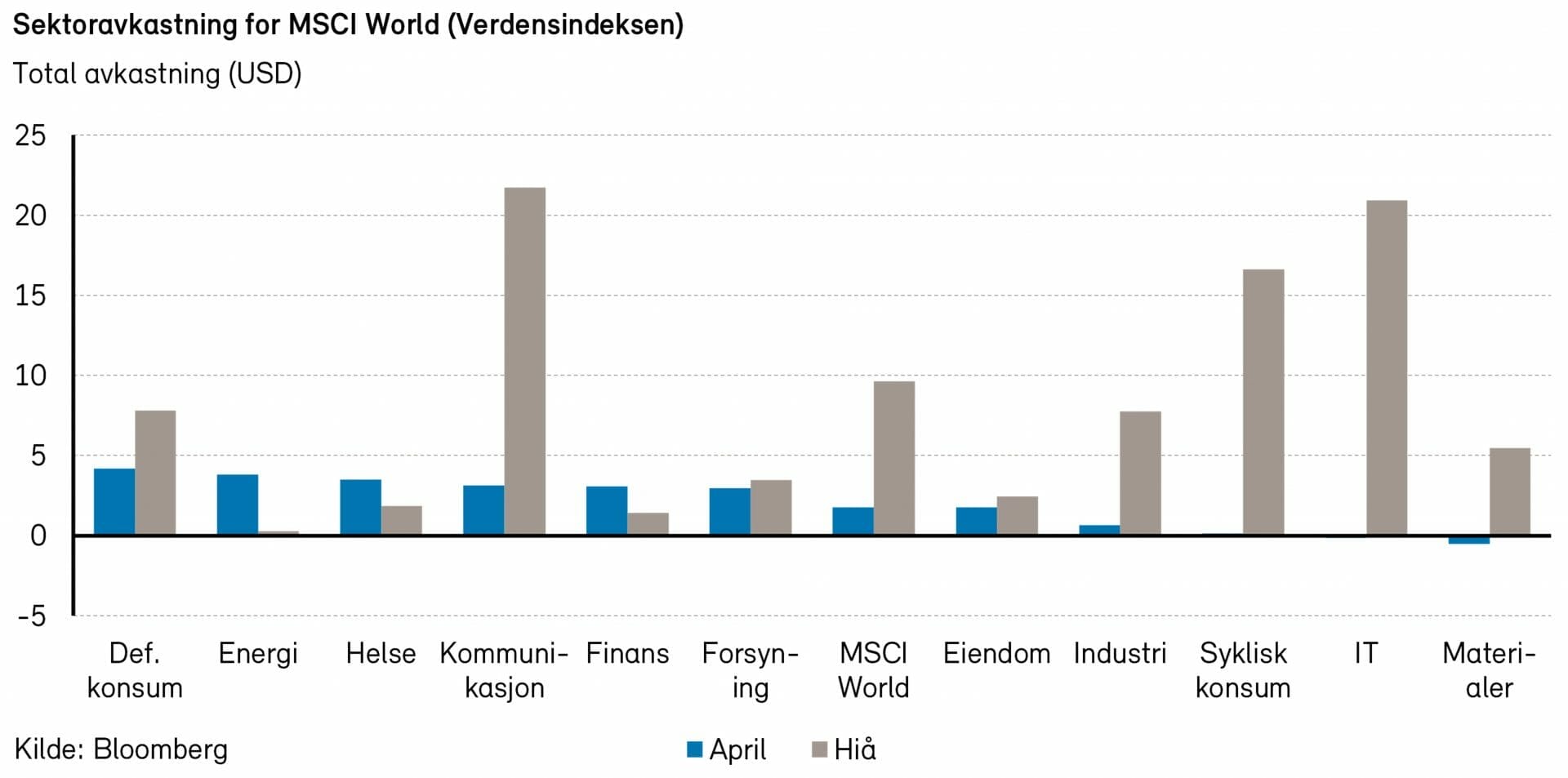

April ble nok en måned med positiv utvikling for aksjemarkedet. Verdensindeksen MSCI World var opp 1,8% målt i dollar. En videre reduksjon av bankkrisefrykten (som riktignok har tiltatt igjen i skrivende stund), kombinert med nokså solide økonomiske nøkkeltall, løftet markedet.

Hvis man ser på avkastningen i et litt lengre perspektiv, har verdensindeksen (inkludert utbytte og målt i dollar) omtrent nullavkastning siden våren 2021, og en årlig avkastning på omtrent 6% siden februar 2020, rett før korona. For oss kronebaserte investorer har det riktignok vært en del hyggeligere fordi dollaren har styrket seg i forhold til norske kroner.

Mange frykter at vi har en resesjon rett rundt hjørnet. Vi vet ikke i hvilken grad dette er priset inn i markedet, men vi kan konstatere at krisestemningen uteblir. Så langt bærer også selskapenes resultater lite preg av alvorlig nedgang i økonomien.

Det europeiske markedet gjorde det bedre enn det amerikanske i april (Stoxx Europe 600-indeksen var opp +3,4% målt i dollar, mot +1,5% for S&P 500-indeksen). Over det siste året har europeiske aksjer slått amerikanske med ca. 12 prosentpoeng (14% vs. 2% målt i dollar).

MSCI Emerging Markets-indeksen (som har stor vekt i kinesiske aksjer) var ned 1,3% målt i dollar (ned 5,8% siste år).

Helse- og finansaksjer bidro mest til avkastningen både i USA og Europa. Energi- og defensivt konsum hadde også en god måned.

Blant de større selskapene var det legemiddelselskapet Eli Lilly (+15,3%) og Facebook-eieren Meta Platforms (+13,4%) som hadde den beste avkastningen. I Europa var det de sveitsiske legemiddelselskapene Roche (+8,4%) og Novartis (+9,8%) som skilte seg mest ut blant de største.

Fornybarsektoren

I april endte MSCI Global Alternative Energy Index ned 4,7% mens WilderHill Clean Energy Index endte ned med 10,9% (begge målt i norske kroner). En rekke fremtredende fornybar-selskaper har rapportert svakere Q1-tall enn forventet, og dette har tynget hele sektoren.

Priser på viktige innsatsfaktorer til fornybar-industrien som polysilisium og litium fortsatte å falle i april. Chiles president har kunngjort planer om å nasjonalisere sin litiumindustri. Chile er verdens nest største produsent av metallet som er essensielt i elbilbatterier. Aksjene i litiumprodusenter med eksponering mot Chile falt betydelig etter at nyhetene kom.

G7-landene satte nye mål for sol- og vindkraftkapasitet, der de forplikter seg til å øke offshore vindkraftkapasitet med 150 gigawatt, og solkraftkapasitet til over 1 terrawatt, innen 2030.

I Norge satte regjeringen et mål om å ha 30 GW offshore vindkraft innen 2040, og det er nå identifisert 20 offshore-områder i Norge som anses som egnede for vindkraft. Videre planlegger EU og Norge å samarbeide om infrastruktur for å fange og lagre CO2, samt øke produksjonen av fornybar-hydrogen i Europa.

Canadas nye statsbudsjett inneholder 61 milliarder dollar i insentiver for grønn energi. Ifølge Rystad Energi vil de nye subsidiene kunne øke verdien av fornybar-prosjekter med mer enn 50% over sin levetid, og plassere Canada som nummer to etter USA i utvikling av fornybar energi.

Helsesektoren

Helsesektoren hadde en hyggelig utvikling i april. MSCI World Healthcare hadde avkastning inkludert utbytter på 3,5%.

Året begynte med en rotasjon ut av helseaksjer, men denne utviklingen snudde i mars. Helseaksjer er opp ca. 2% i år. Riktignok er helseindeksen fortsatt 6-7 prosentpoeng bak verdensindeksen så langt i år.

Hos både legemiddelselskaper og medtech-selskaper (helseutstyr- og maskiner) tikker inntjeningen videre, ganske uavhengig av økonomien. Sistnevnte løftes også noe for tiden, ettersom folk bruker mer helsetjenester igjen etter en nedgang under korona.

I april var det sykehus (+8,5%) og medtech (+7,7%) som hadde den beste avkastningen og «Life Science»-utstyr- og tjenester som gjorde det dårligst (-4%). Legemiddelselskaper som gruppe gjorde det også godt, så det var herfra det største bidraget til avkastningen kom. Det største enkeltbidraget kom fra legemiddelselskapet Eli Lilly, som var opp 15,3%.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen steg i april med 5,3% (i NOK). Programvareselskapet SimCorp utmerket seg positivt med en kursoppgang på hele 46% (i NOK). Oppgangen skyldes et oppkjøpstilbud fra Deutche Börse med en budpremie på 39%. I den andre enden av skalaen finner vi halvleder-selskapet Nordic Semiconductor, som falt 28% (i NOK).

Ved utgangen av måneden var det nordiske aksjemarkedet priset til 16,2x forventet resultat neste 12 måneder. Dagens prising er noe lavere enn gjennomsnittlig prising siste ti år på 16,6x forventet resultat neste 12 måneder.

Det norske aksjemarkedet

Oslo Børs Fondsindeks steg med nærmere 3% i april, og er med det opp nesten 6% hittil i år. Hovedindeksen (OSEBX) endte også opp nærmere 3%, men er kun opp i overkant av 3% i år.

En del av børsens større selskaper har kommet med tall for første kvartal. Norges største bank, DNB, leverte bedre enn forventet. En økning i rentenettoen på nesten 4% k/k, kombinert med sterke resultater fra Markets-avdelingen og tilbakeføring av tap, førte til at banken hadde en egenkapitalavkastning på over 17% i første kvartal. Aksjen falt likevel snaue 1% på tallene.

Yara skuffet markedet med svake tall. Svake volumer og nedskrivninger førte til at EBITDA endte ca. 40% under konsensus. Aksjen falt 4% på tallene.

Norsk Hydro leverte en EBITDA som var 5% bedre forventet. Det kan virke som om markedet hadde enda større forhåpninger, siden aksjen falt 3% den dagen tallene ble lagt frem.

Flere andre selskaper har også kommet med tall. Gjennomgangsmelodien er at det leveres godt fra svært mange hold, men at vi ser noe svakhet fra selskaper som jobber mer direkte mot konsumentene. Dette er en trend vi også har sett internasjonalt.

I april var det finanssektoren som hadde det største indeksbidraget med ett prosentpoeng. Også defensivt konsum- og kommunikasjonstjenester leverte svært godt i forrige måned. Det største negative indeksbidraget kom fra IT-sektoren med -0,4 prosentpoeng. Det var også negative indeksbidrag fra materialsektoren og energi.

Blant enkeltaksjer var det DNB (7%) som hadde det sterkeste indeksbidraget i forrige måned, med 0,6 prosentpoeng. Telenor (8%), Kongsberg gruppen (13%) Bakkafrost (14%) og Orkla (7%) var også sterke bidragsytere i forrige måned. På den annen side var det Nordic Semiconductor (-28%) som hadde det svakeste indeksbidraget i april med -0,5 prosentpoeng. Yara (-6%), Tomra (-6%), TGS (-11%) og PGS (-21%) var andre negative bidragsytere i forrige måned.

Det nordiske høyrentemarkedet

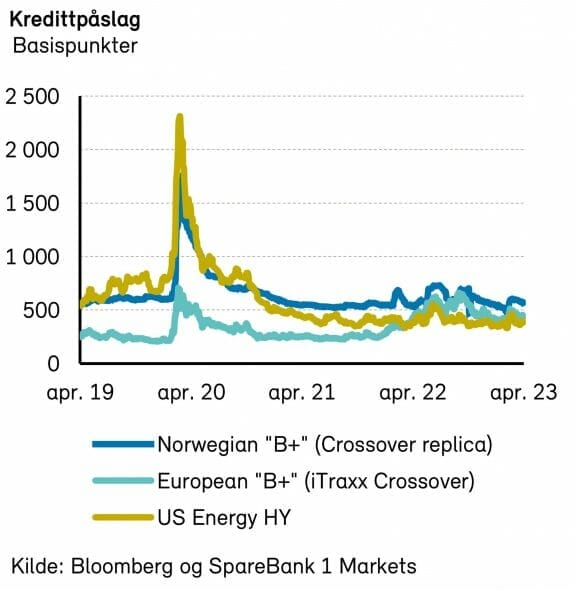

Stabiliseringen i markedene vi så ved utgangen av mars fortsatte inn i april, i mangelen av «dårlige» nyheter og muligens mindre bekymring rundt konsekvensene tilknyttet Silicon Valley Bank kollapsen og UBS-overtakelsen av Credit Suisse. Etter hvert beveget man seg inn i rapporteringssesongen, der markedet ser nøye etter tegn til svakere inntjening eller varsling om det og/eller svekkede utsikter. Det fremkom da blandede drops, med enkeltsektorer som bank/finans og energi som leverte bra, og andre svakere. Alt i alt har resultatene tilsynelatende vært bedre enn mange analytikere ventet.

Mot slutten av måneden fikk vi et mindre tilbakeslag i markedssentimentet, etter at First Republic Bank (FRB) rapporterte sitt 1. kvartal og aksjekursen stupte videre. Korte renter falt etter at markedene ble styrket i troen på rentekutt senere i år.

Det nordiske høyrentemarkedet hadde en relativt rolig periode i begynnelsen av april, mye grunnet påskeferien. Gjennom måneden forbedret sentimentet seg med inngang i kredittpåslagene og oppbygning av «tørt krutt» hos fondene. Dette resulterte gradvis i flere kjøpere enn selgere, uten at selve handelsvolumene i annenhåndsmarkedet gikk opp nevneverdig. Aktiviteten i emisjonsmarkedet økte noe i andre halvdel av måneden, men det var i hovedsak mindre utvidelser av eksisterende obligasjonslån og en håndfull refinansieringer av utestående obligasjonslån.

Det nordiske høyrentemarkedet steg i april, med DNBs nordiske indeks opp 1,6%. De amerikanske og europeiske høyrentemarkedene var til sammenligning opp hhv. 1,0% og 0,5%.

Kredittpåslagene i Norden lå på rundt 620 basispunkter ved utgangen av måneden og underliggende renter på mellom 3,6 og 3,74%.

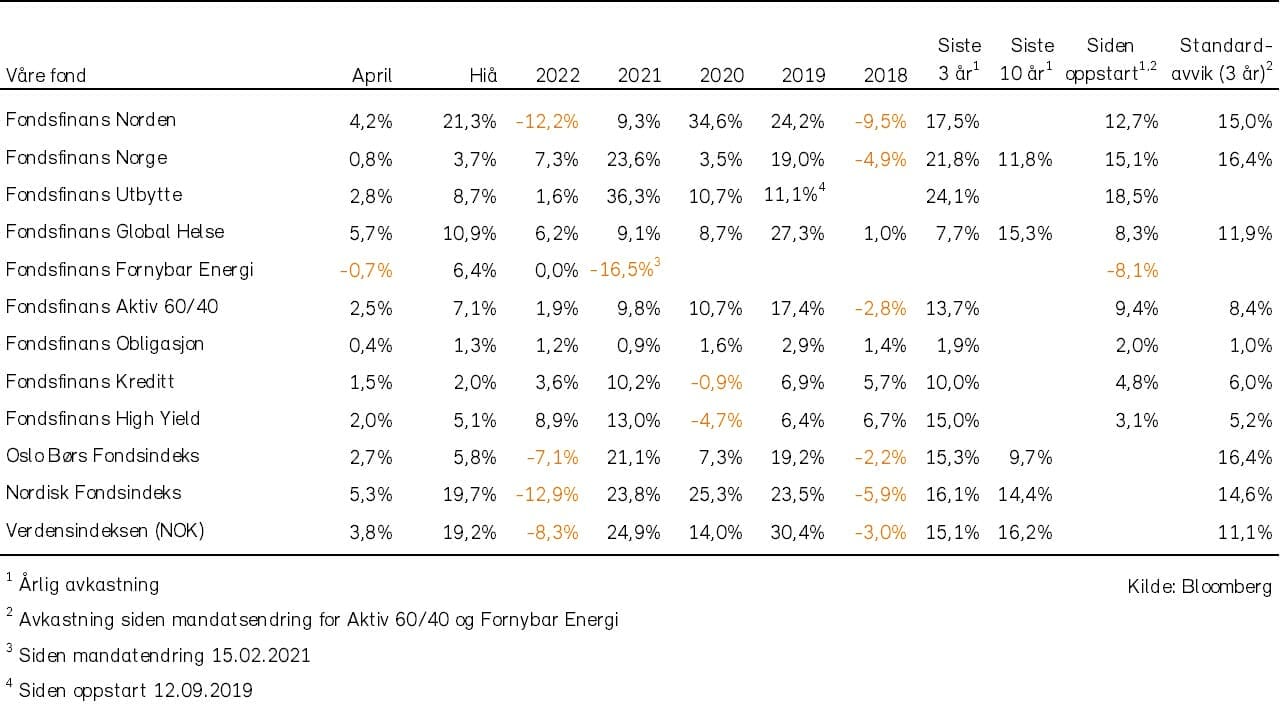

Historisk utvikling for våre fond