Den globale veksten er fortsatt sterk, men utviklingen i internasjonal handelspolitikk synes uviss. Det er blitt håp om en løsning av Korea-konfliktene, men Iran-problematikken er i ferd med å skape ny uro. Prisene på olje og flere andre råvarer steg betydelig i april. Til tross for ny oppgang i amerikanske statsrenter, steg aksjeverdiene i amerikanske og internasjonale markeder. Verdien av USD styrket seg.

Markedsrapport april 2018

Publisert 08.05.2018

Konjunkturer og råvarer

Det internasjonale pengefondet (IMF) kom i april med oppdaterte prognoser for verdensøkonomien. Sammenlignet med prognosene fra januar ble anslagene for den globale BNP-veksten for både 2018 og 2019 holdt uendret på 3,9%. Organisasjonen holder med andre ord fast på synet om at det ligger an til solid og god vekst fremover. Om prognosene slår til, vil det bli den høyeste veksten i verdensøkonomien siden 2011.

Veksten i USA ligger an til å bli 2,9% i år, løftet av skattekutt og finanspolitiske stimulanser. I Eurosonen venter IMF en vekst på 2,4%.

Vekstoppsvinget vil bidra til at arven fra finanskrisen blir enda mindre synlig. Den ukonvensjonelle pengepolitikken kan avsluttes tidligere, fordi investeringene øker raskere og arbeidsmarkedene blir mer normale.

Pengefondet er imidlertid fortsatt bekymret for at den økte gjeldsgraden globalt vil vedvare. Strammere pengepolitikk og høyere renter vil i så fall ramme forgjeldede stater, bedrifter og husholdninger.

De makroøkonomiske nøkkeltallene som ble publisert i april bekreftet i stor grad det positive vekstbildet til IMF. I Europa ble det imidlertid registrert et fall i tillitsindikatorene, som kan tyde på svakere BNP-vekst. Som nevnt i forrige månedsrapport kan det tenkes at markedsturbulensen i februar og mars samt økt frykt for handelskrig kan ha bidratt til dette. Andre midlertidige faktorer inkluderer dårlig vær, tidlig påske og omfattende streikevirksomhet. Det gjenstår å se om dette er starten på en svakere utvikling i europeisk økonomi.

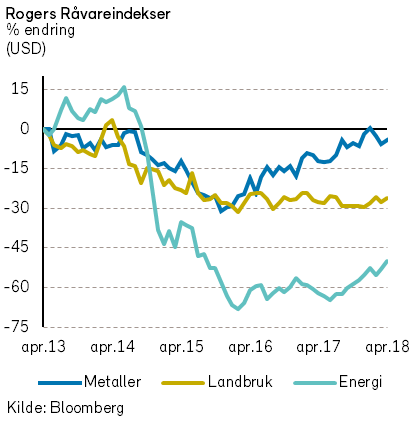

Rogers råvareindeks steg med 3,4% (i USD) i april. Fra årsskiftet er indeksen opp 5,6%.

Rogers energiindeks steg videre med 5,8% i april. Fra årsskiftet er indeksen nå opp 11,1%.

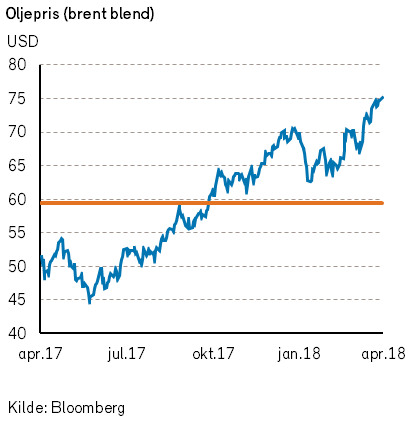

Oljeprisen (brent) steg med 7% i april, og Brent-oljen sluttet høyere enn 75 USD. Gjennomsnittlig oljepris i april var over USD 71 per fat. Oljeprisen har nå steget med 170 prosent siden bunnen i januar 2016.

EIA kom med sin månedlige oljerapport som gir offisielle tall for februar. Rapporten overasket med langt høyere oljeproduksjon enn forventet. Amerikansk skiferolje vokste noe mindre enn forventet, og overraskelsen var økt oljeproduksjon fra Mexico-gulfen.

Vi kan forvente en fortsatt sterk økning i produksjonen fra amerikanske skiferoljefelter fremover. På den annen side har den enormt store økningen i produksjon fra Permian-feltet (Texas og New Mexico) ført til at det ikke lenger er ledig fraktekapasitet for oljen. Dette har ledet til at olje fra dette området nå blir handlet til en rabatt på opp mot USD 12 per fat sammenlignet med WTI prisen.

I midten av april oppsto det rykter om at Saudi-Arabia ønsket en oljepris opp mot USD 100 per fat. Dette medførte at president Trump «twitret» at oljeprisen er kunstig høy, og at OPEC sin virksomhet ikke vil bli akseptert.

Det spekuleres i om Trump vil trekke USA ut av atomavtalen med Iran. Selv om en del asiatiske (og kanskje også europeiske) land fortsatt vil handle med Iran, vil en slik avgjørelse kunne føre til at det kommer mindre iransk olje til verdensmarkedet.

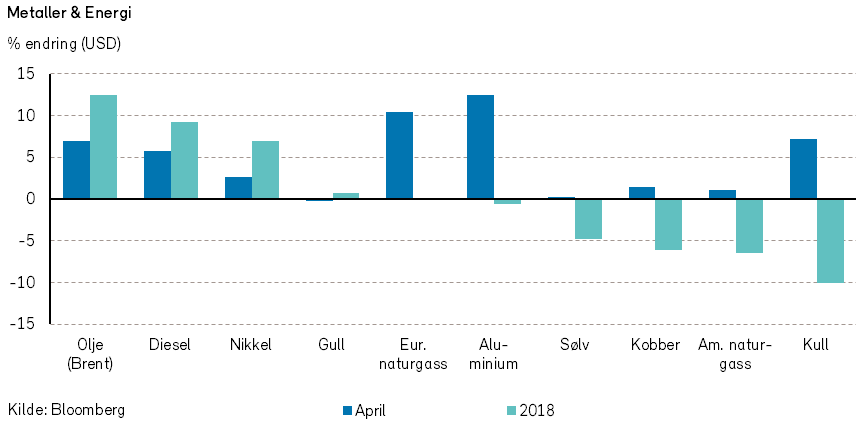

Rogers metallindeks steg med 1,6%, målt i USD i april, men indeksen er fortsatt ned -2,3% fra årsskiftet. Prisene på bly, sink og platina falt. Aluminiumsprisene steg derimot. Prisoppgangen skyldtes bl.a. redusert produksjon fra Norsk Hydros anlegg i Brasil.

Aluminiumsprisene ble også påvirket av at USA innførte sanksjoner mot flere russiske oligarker og deres selskaper, herunder den store russiske aluminiumsprodusenten Rusal.

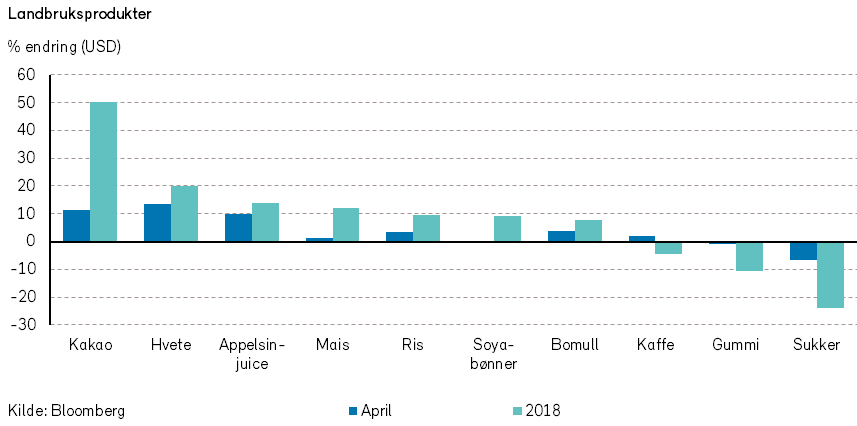

Rogers landbruksindeks steg med 2% i april, hvor en særlig kan merke seg oppgang i hveteprisene. Landbruksindeksen har nå steget med 4,8% fra årsskiftet. Eksportprisene på fersk laks steg med 2,6% i april og har steget med 19% fra årsskiftet. Prisoppgangen blir til en stor grad forklart med lav tilvekst og produksjon på grunn av kaldt vær.

Renter, inflasjon og valuta

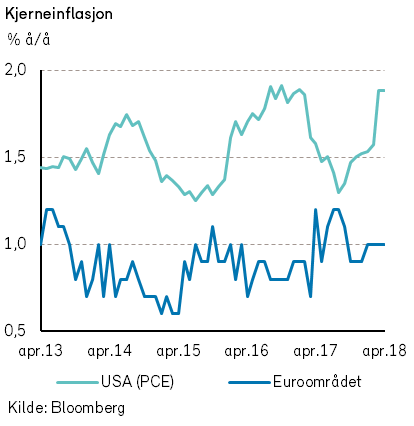

I USA steg kjerneinflasjonen (PCE) som forventet med 0,3%-poeng til 1,9% å/å. Man slår nå fast at inflasjonen i USA ikke lenger er lav, men passe.

I Eurosonen er inflasjonen fortsatt lav, og kjerneinflasjonen ligger på 1,0% å/å.

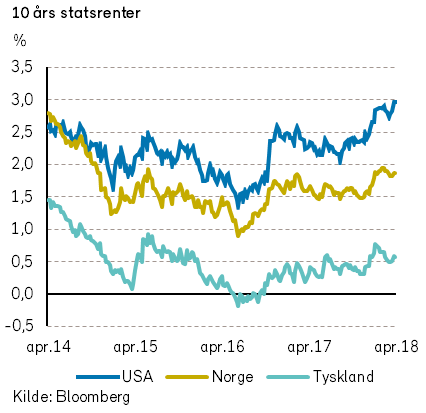

Et stadig strammere arbeidsmarked i USA peker i retning av at inflasjonen kan være i ferd med å tilta. Ekspansiv finanspolitikk trekker i samme retning. Federal Reserve vil ventelig igjen heve den amerikanske sentralbankrenten på møtet i juni (til 1,75-2,0%). Dette er også priset inn i rentemarkedene, hvor det er hensyntatt tre rentehevinger i løpet av de neste 12 månedene. To års amerikanske «swaprenter» steg med 0,17%-poeng til 2,72%.

De lange rentene i USA kom også en hel del opp i løpet av måneden. Renten på tiårs statsobligasjoner steg med 0,21%-poeng til 2,95%. Men tiårsrenten var høyere enn 3% i noen dager i april, og snuste dermed på det høyeste nivået siden 2011. Tilsvarende renter i Eurosonen og Norge viste derimot nesten ingen endring.

Den europeiske sentralbanken (ECB) hadde et rentemøte i april, men det kom ingen nye signaler fra møtet. ECB har tidligere indikert at verdipapirkjøpene vil fortsette til september, og at første renteøkning neppe kommer før et stykke ut i 2019.

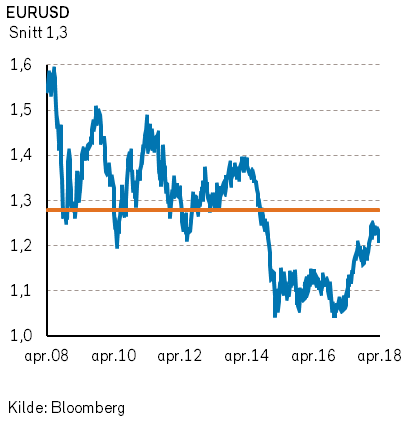

På valutafronten viste USD styrke i april, i tråd med at rentedifferansen gikk i dollarens favør. Mot euro ble styrkelsen på 1,8%.

Til tross for støtte fra økt oljepris, svekket NOK seg både mot USD og euro. NOK var likevel ikke svakest i valutaklassen. SEK svekket seg med -2,6% mot NOK i april, og fra årsskiftet har svenske kroner svekket seg med hele -8,6%.

Geopolitiske forhold

«Fred for vår tid»? I april trådte Nord-Koreas statsoverhode Kim Jong-un over landets grense i sør for første gang. Han hadde samtaler med Sør- Koreas president Moon Jae-in om fredsavtale og nedrustning. Nord-Korea har avstått fra missiltester og atomprøvesprengninger under samtalene. Sør-Korea kringkaster ikke lenger propaganda mot Nord-Korea. Nord-Korea har videre synkronisert sin tidssone til Syd-Koreas.

Det er håp om at samtalene mellom de koreanske statene skal lede til et atomvåpenfritt Korea og en sikkerhetsavtale for Nord-Korea. USAs påtroppende utenriksminister har også truffet Kim Jong-un som forberedelse til et toppmøte mellom den nordkoreanske og den amerikanske statslederen. Utfallet av toppmøtet er meget usikkert. Kim-familien føler seg vel fortsatt avhengig av atomstempelet for å sikre sin fremtid.

I april gjestet Emmanuel Macron Washington D.C. med et håp om å sikre en videreføring av atomavtalen med Iran. Den franske presidenten ønsker å utvide avtalen heller enn å si den opp. President Trump vil vurdere dette, og utspillet fra Israels statsminister Benjamin Netanyahu om at Iran har løyet om atomprogrammet og har brutt avtalevilkårene.

Israelske angrep mot Syria traff iranske militære rådgivere i april. Israel og Iran er et skritt nærmere en direkte militær konflikt. Samtidig ble det trolig benyttet klorin- og saringass mot opprørsstyrker og sivile i Syria i april. USA, Storbritannia og Frankrike svarte med et massivt missilangrep for å svekke Syrias gassvåpenkapasitet. Hvem som stod bak gassangrepene er ikke avklart. Situasjonen i Syria har hverken blitt bedre eller mer oversiktlig siden IS’ tilbaketog.

Situasjonen for verdenshandelen har heller ikke blitt mer avklart i april. USA har innført sanksjoner mot et knippe russiske oligarker, deriblant Oleg Deripaska. Han er hovedaksjonær i Rusal, som er verdens største aluminiumsprodusent utenfor Kina. USAs FN-ambassadør antydet at det kunne komme flere sanksjoner mot Russland, mens president Trump avkreftet dette. Uklarhet rundt sanksjonene, om når og hvordan de skal innføres, bidro til betydelig usikkerhet i aluminiumsmarkedet i april. Flere nordiske rederier melder også om usikkerhet blant sine kunder.

Handelsutspillene mellom USA og Kina ble tilsynelatende noe mer balansert i april. Partene overveier nye tolltiltak. Kina konstaterte at det er umulig å redusere handelsoverskuddet med USA, men Kina vil også åpne for mer utenlandsk eierskap i finanssektoren og i bilindustrien.

Mens det kom litt mykere handelstoner fra Kina i april, viste den kinesiske marinen en hardere side. Det ble avholdt en militærøvelse med ekte ammunisjon i Taiwan-stredet, til gru for taiwanere med uavhengighetstanker.

Viktor Orbans parti Fidez tok to tredeler av plassene i parlamentsvalget i Ungarn, og fikk den tredje strake valgseieren med et nasjonalistisk budskap. De nasjonalistiske strømningene i EU ser ikke ut til å svekkes.

Svekket var derimot Raul Castro, som annonserte at han vil gå av som øverste leder for Cuba. Landet går en ny (og mer amerikanisert) tid i møte.

Norsk økonomi

Vi har i de siste markedsrapportene og «Økonomiske utsikter 2018» redegjort for at høy oljepris og oppsving i oljeinvesteringene vil bidra til ytterligere stimulanser for norsk økonomi. Publiserte økonomiske nøkkeltall fortsetter også å understøtte tesen om at tilstanden i økonomien er meget god, og arbeidsledigheten blir lavere.

Selv boligprisene har i den siste tiden vist små tegn til ny oppgang. Prisoppgangen blir registrert, til tross for at norske husholdninger har høy gjeldsgrad og må forvente økte rentekostnader i årene fremover. Videre klargjøres det mange nye boliger i tiden fremover samtidig som befolkningsveksten avtar.

Statsinntektene (skatter og oljeinntekter) synes å være stadig økende samtidig som utgiftssiden også blir forbedret pga. høyere sysselsetting. I øyeblikket virker det sannsynlig at tilførselen fra Statens Pensjonsfond Utland i 2018 vil bli vesentlig lavere enn «3%-grensen».

For tiden synes norske massemedia (aviser og fjernsyn) å ha sporet av mht. hva som er vesentlige problemstillinger for Stortinget og den norske politiske andedammen. Ufine en-linjers tekstmeldinger og noen personers oppfatning av historisk verbal krenking har fått stor oppmerksomhet. Nesten alle media har i det siste fremstått som billige utgaver av «Se og Hør».

Ny forskrift (Kongelig resolusjon) for pengepolitikken ble fastsatt av Regjeringen den 2. mars, hvorunder inflasjonsmålet bl.a. ble satt ned fra 2,5% til 2%. Kun som en journalistisk parentes i media er det blitt rapportert at opposisjonen i Stortinget i april ved et «benkeforslag» forsøkte å fremprovosere en uortodoks tilbakekalling av det nye mandatet til Norges Bank om utøvelse av pengepolitikken. Stortinget skal normalt ikke befatte seg med pengepolitikken, men har selvsagt adgang til å foreta indirekte endringer gjennom lovmessige endringer i Sentralbankloven av 1985.

Ved opposisjonens unødvendige og klønete håndtering av denne «ikke-saken» ble det internasjonalt sådd tvil rundt robustheten og påregneligheten av den norske pengepolitikken. Det ble stilt spørsmål om en eventuell ny norsk regjering vil kunne begynne å styre Norges Banks pengepolitikk. Valutaspekulantene hev seg også over denne parlamentariske «ikke-saken», og verdien av NOK ble øyeblikkelig svekket.

I april svekket verdien av NOK seg både mot USD og Euro. En kan fundere over i hvilken grad internasjonale valuta-, penge-, og kapital-markedsaktører legger til grunn at vi står overfor en periode med sterkt økende proteksjonisme, og hva dette betyr for verdien av NOK.

Vi har gjennom flere år rapportert at global innføring av proteksjonistisk handelspolitikk vil være svært skadelig for norsk verdiskapning og velstand. Utfallet av president Trumps politiske handelsutspill synes dessverre å være uforutsigbare.

Internasjonale aksjemarkeder

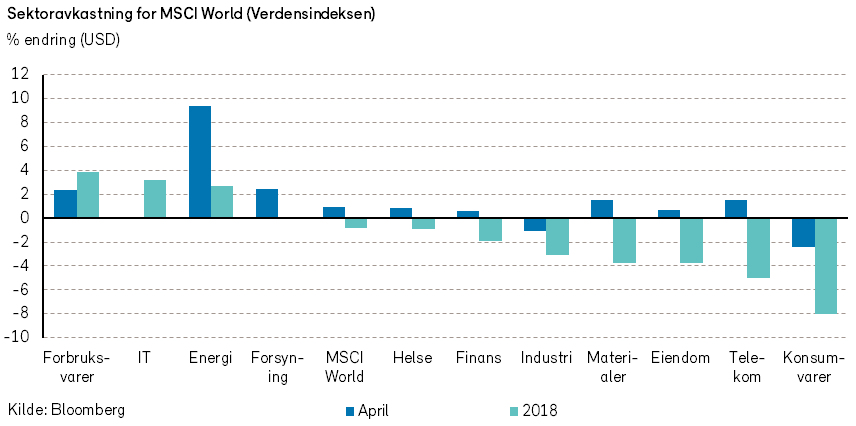

Verdensindeksen (MSCI World) steg med 1% i april, målt i USD (3,1% i NOK). Indeksen står likevel lavere enn ved inngangen til året. Det var særlig aksjer i energisektoren (+9,6% i USD) som bidro til oppgangen. De store energiselskapene presenterte gode kvartalsresultater og oljeprisen steg kraftig (+7% i USD).

Den amerikanske S&P 500-indeksen steg mindre (+0,3%) enn verdensindeksen i april. Apple (-2%) og resten av IT-sektoren bidro til å begrense den positive kursutviklingen. Facebook-grunder Mark Zuckerberg måtte forklare seg i Kongressen om bl.a. personvern og misbruk av brukerdata, men han svarte tilsynelatende godt for seg, og aksjen steg 7,6% i april.

Den svenske musikkstrømmetjenesten Spotify ble notert på New York Stock Exchange i april. Selskapet ble verdsatt til 26,5 milliarder dollar, og ble dermed blant de mest verdifulle oppstartsselskapene i verden.

I helsesektoren er det fortsatt betydelig oppkjøpsaktivitet. I april annonserte Novartis at de kjøper genterapiselskapet AveXis for 8,7 milliarder dollar.

I Europa steg Bloomberg European 500 indeksen med 3,7% i EUR i april (4,2% i NOK). Alle sektorer steg i verdi, men energisektoren steg mest (+12,5% i EUR). Antatt defensive aksjer som bryggeriet Anheuser-Busch Inbev (-7% i EUR) og British American Tobacco (-3% i EUR) var blant dem med svakest utvikling

Energisektoren preget også kursutviklingen i Norden i april. Det norske (olje) og finske (bio-energi og raffineri) aksjemarkedet steg mest, mens avkastningen var mer moderat i Danmark og Sverige.

Ericsson (+24% i NOK) og Nokia (+11% i NOK) bidro mest positivt til indeksutviklingen (+2,5% i NOK) i april. Dels gode kvartalsresultater og et mer positivt syn på utviklingen for femtegenerasjons mobilnett kan forklare kursutviklingen.

I Japan var det bred kursoppgang blant aksjene i Nikkei 225-indeksen i april. Indekstungvekteren Fast Retailing, som for tiden tar markedsandeler fra konkurrenten Hennes & Mauritz, steg med 12% målt i JPY. Legemiddelselskapet Takeda, som høynet sitt bud for britiske Shire, falt derimot med -11% (i JPY).

Utviklingen på den andre siden av Kina-havet og i andre fremvoksende økonomier var mer avdempet i april. MSCI Emerging Markets-indeksen falt -0,6% i april, målt i USD. Internettselskapet Tencent, som utgjør mer enn 9% av Hang Seng-indeksen i Hong Kong, falt -5% i april. Frykt for svak omsetning av PC-spill bidro til kursnedgangen.

Det norske aksjemarkedet

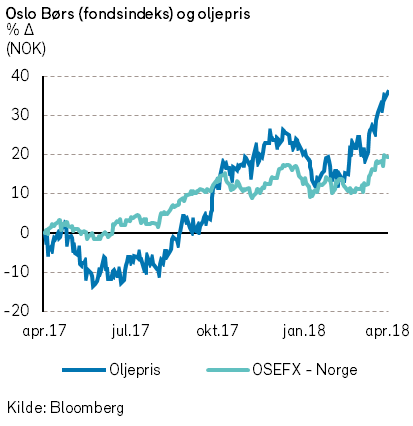

Etter at norske aksjekurser gjennom første kvartal hadde vist en negativ utvikling, ble det en betydelig bedring i markedsstemningen etter påske. Samtidig som oljeprisene steg, ble det en kraftig oppgang i norske aksjekurser.

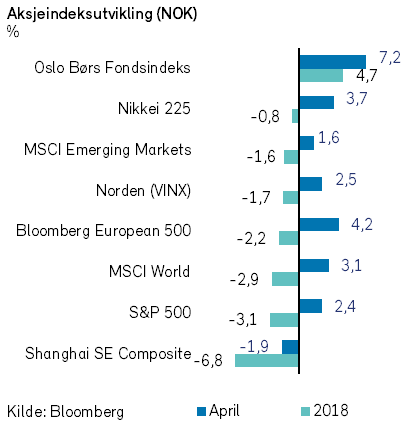

Oslo Børs Fondsindeks steg med 7,2% i april, og gjorde det bra relativt til andre geografiske områder (målt i felles valuta). Vi må tilbake til februar 2012 for å finne en måned med høyere prosentvis oppgang for den norske fondsindeksen.

Fra årsskiftet har indeksen nå også en positiv utvikling på 4,7%. Til sammenligning har utviklingen i verdensindeksen (Morgan Stanley World Index) vært betydelig svakere, med en oppgang på 3,1% i april og negative -2,9% fra årsskiftet (tall i NOK).

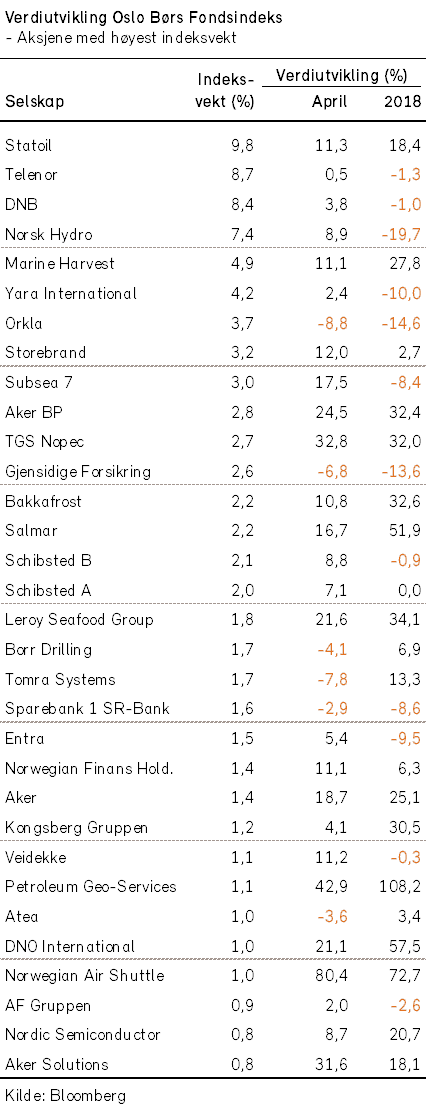

Oppgangen på Oslo Børs var relativt bredt basert, og bare 25% av selskapene hadde kursnedgang. De vesentligste bidragene til den positive indeks-utviklingen kom likevel fra selskaper i olje- og oljeservice- næringen; Statoil (+11%), TGS (+33%), AkerBP (+25%), Subsea 7 (+18%) og PGS (+43%) og fra selskaper innenfor fiskeoppdrett; Marine Harvest (+11%), Lerøy (+22%) og Salmar (+17%).

I april var det dessuten en svært kraftig kursoppgang for Norwegian Air Shuttle (+80%), som følge av opplysninger om et mulig oppkjøpstilbud på selskapet.

Videre ble det i april et godt indeksbidrag fra verdiutviklingen for Norsk Hydro (+9%). Fra årsskiftet har likevel Norsk Hydro fortsatt en svært negativ verdiutvikling, og er det selskapet som har hatt størst negativ påvirkning på fondsindeksen. Kursnedgangen for Norsk Hydro synes i hovedsak å være knyttet til driftsproblemer i Brasil med tilhørende risiko for forurensning.

En skal merke seg at fra årsskiftet har indeksbidraget fra selskaper innenfor energi- og fiskerisektoren vært større enn indeksens positive utvikling.

Oppgangen for aksjer innenfor fiskeoppdrett stoppet noe opp i slutten av måneden, etter det ble kjent at det vurderes å ilegge næringen en særskatter for bruk av begrensede norske naturressurser.

Mange selskaper har offentliggjort kvartalstall i april, som har gitt betydelig kurseffekt etter fremleggelsen. Herunder overrasket Storebrand positivt i forhold til forventningene, og aksjekursen fikk et solid byks oppover (+12%).

De selskapene som hadde størst negativ indeks-påvirkning i april var alle selskaper som presenterte skuffende kvartalstall og samtidig endrede forventninger til fremtidig inntjening: Orkla (-9%), Gjensidige Forsikring (-7%), Tomra (-8%) og XXL (-13%).

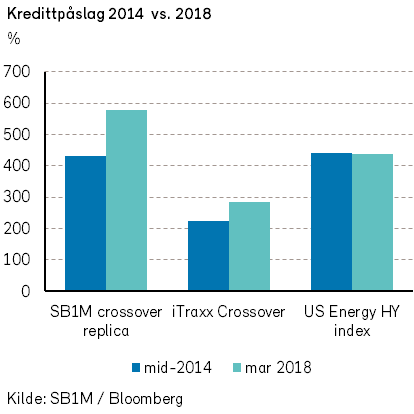

Det norske høyrentemarkedet

For det norske høyrentemarkedet var april en positiv måned. Kredittpåslagene holdt seg ganske stabile både i Norge og internasjonalt.

I følge den europeiske Itraxx Crossover-indeksen var det en reduksjon i europeiske kredittpåslag på 12 punkter til 271. Indeksen for US High Yield Energy viste en nedgang på 28 punkter til 407.

At oljeprisen har steget til over 70 dollar fatet er positivt for oljerelaterte selskaper. Mange av de selskapene som overlevde oljeprisnedgangen i 2015 har restrukturert, fått gjeldslettelser og har kuttet kostnader, og tjener godt med dagens oljepriser. I lys av oljeprisoppgangen er det ikke overraskende at obligasjoner i rigg- og oljeselskaper var blant dem som steg mest i kurs i april.

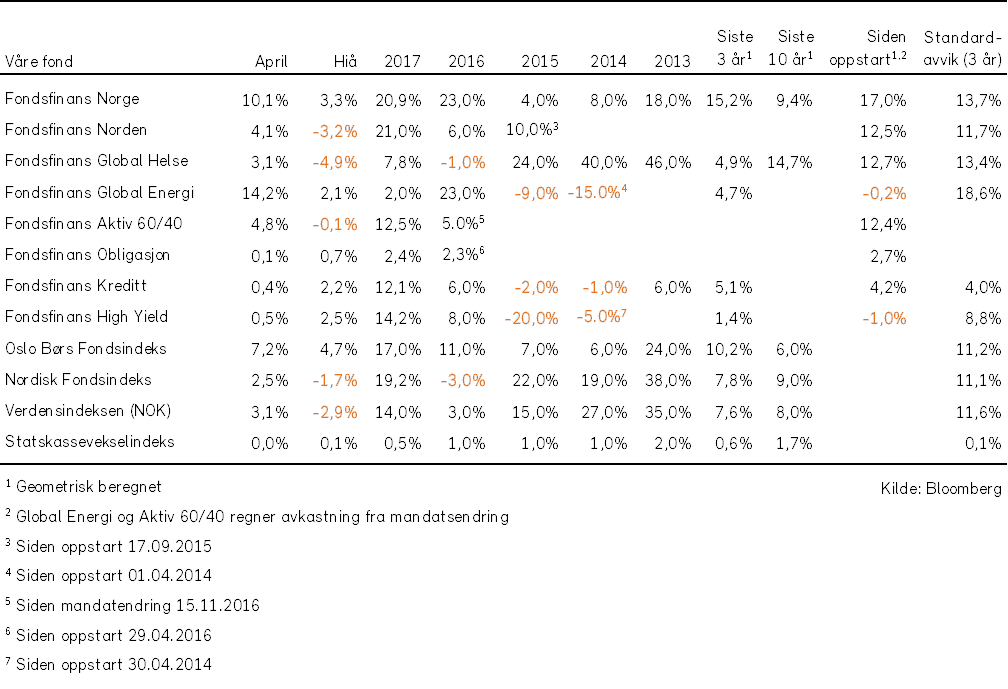

Våre fond

Fullstendig oversikt over våre fonds utvikling finner du i PDF versjonen av markedsrapporten.

Får du ikke tilsendt markedsrapporten gratis på E-post? Meld deg på her.