Den globale økonomiske veksten er god, og forventningene er blitt enda mer optimistiske. Også i november ble det derfor registrert nye rekordnoteringer på mange aksjebørser.

Oljeprisene fortsatte å øke videre, og OPEC–landene begrenser oljetilbudet. Det er større forventninger til at Federal Reserve vil øke de amerikanske sentralbankrentene i tiden fremover. Den internasjonale verdien av europeiske valutaer styrket seg. Verdien av NOK ble imidlertid overraskende svak i løpet av november.

Markedsrapport november 2017

Publisert 11.12.2017

Konjunkturer og råvarer

For verdensøkonomien ble det i november i hovedsak meldt om stadig mer positive vekstsignaler. Den globale indeksen som måler stemningen blant innkjøpssjefer i industrien (PMI) steg til det høyeste nivået siden 2011. Spesielt i Eurosonen økte stemningen, til det høyeste nivået siden april 2000.

Dette indikerer at den globale industriproduksjonen, som allerede stiger mye, vil kunne stige enda mer. I Eurosonen er PMI-indeksene konsistent med en årlig økonomisk vekst på 2,3%.

Overraskelsesindeksen til Citigroup viste at i de siste månedene har økonomiske nøkkeltall vært klart bedre enn ventet, og særlig i Eurosonen og USA. I begge regionene er forbrukertilliten på det høyeste nivået på 17 år.

Det er stort sett bare i Kina at nøkkeltallene har skuffet noe. Der falt boligprisene (september-tall)for første gang på to år.

Også tall for verdenshandelen ga positive signaler. Data fra nederlandske CPB viser at handelen har steget med 5% det siste året, sammenlignet med bare 1% i foregående år. Vi har fryktet at Trump med sin proteksjonistiske politikk ville kunne spenne bein for verdenshandelen, men så langt kan vi heldigvis konstatere at han ikke har lykkes.

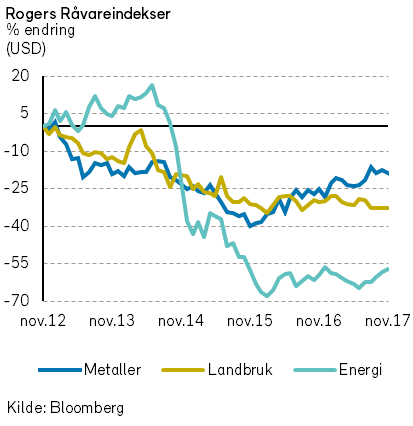

Rogers råvareindeks steg med 1% i november og indeksen har steget med 1,7% fra årsskiftet (målt i USD).

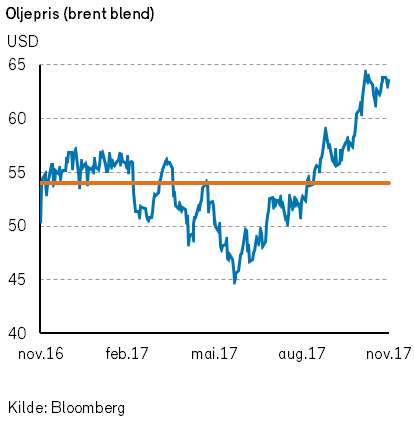

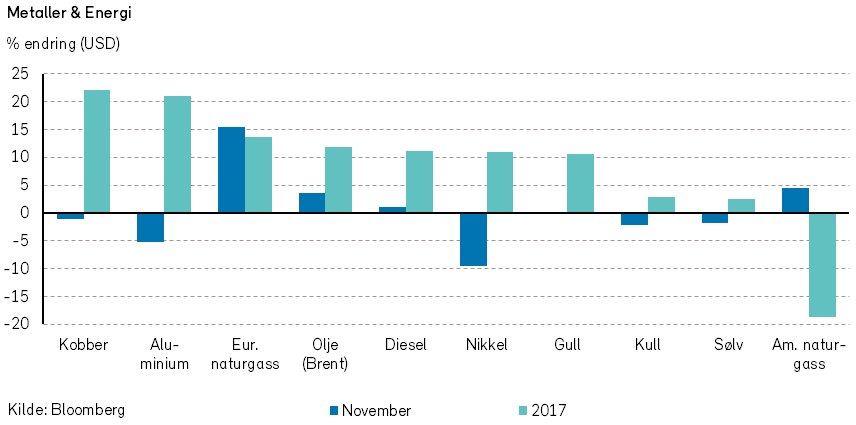

Rogers energiindeks hadde sin tredje strake måned med positiv utvikling. November endte opp 3,4%, og med det er indeksen ned -1,7% hittil i år. Oljeprisen fortsetter å utvikle seg positivt. I november steg brentoljen med 3,6%, og oljeprisen har steget med 11,9% fra årsskiftet, målt i USD.

Det har også vært prisoppgang for raffinerte produkter. Diesel (+1,1%) og fyringsolje (+0,4%) steg, mens bensinprisene (-2,9%) falt noe tilbake i november. Prisene på naturgass, målt ved Henry Hub, steg 4,5% i november, men er ned -18,8% så langt i år.

Den store nyheten i oljemarkedet denne måneden var naturlig nok OPEC-møtet i Wien 30. november. Det var i forkant forventet at kartellet ville forlenge kuttavtalen med 9 måneder. Forventningene ble innfridd. OPEC sammen med Russland er nå blitt enige om at kuttavtalen skal vare ut 2018. Det uttalte målet til OPEC er fortsatt å få ned verdens oljereserver til 5 års gjennomsnitt. Man har derfor sagt at avtalen skal revurderes i juni 2018.

Rogers metallindeks falt med -1,5% i november, men indeksen er fortsatt 13,4% høyere enn ved årets start. Aluminiumsprisene falt hele -11,3% og prisene på nikkel falt med -9,8% i november. Prisene på bly og platina steg med henholdsvis 2,7% og 2,5% i november.

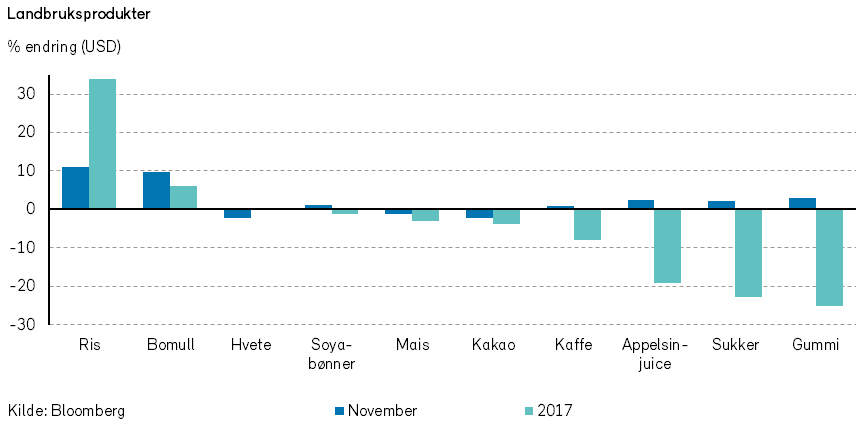

Rogers landbruksindeks var omtrent uendret i november, og indeksen har falt med -3,6% fra årsskiftet. Bomull- og sukkerprisene steg med henholdsvis 9,7% og 8% i november.

Eksportprisene på fersk laks falt med-8,5% i november, og prisene har falt med -33% hittil i år.

Renter, inflasjon og valuta

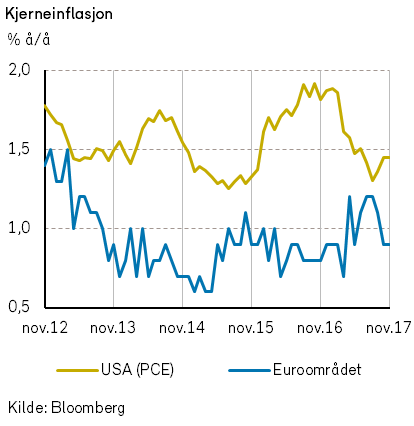

Som nevnt i de siste markedsrapportene har inflasjonen globalt sett generelt overrasket på nedsiden i år. Det er fortsatt få tegn å spore til vesentlig inflasjon.

I USA tikket årlig kjerneinflasjon opp et hakk, til 1,4%, og i Eurosonen var kjerne-inflasjonen uendret på lave 0,9%.

Etter alt å dømme vil sentralbanken i USA (Fed) heve renten i desember. Det er nå også blitt fullt ut priset inn i markedet. Selv om inflasjonen er lav, legger Fed til grunn at arbeidsmarkedet etter hvert vil stramme seg til og bidra til å løfte inflasjonen.

Sentralbanken har indikert at renten også vil bli satt opp tre ganger i 2018. Markedet legger imidlertid til grunn at bare blir en eller to renteøkninger neste år.

I november var det bare helt marginale endringer i tiårs statsobligasjonsrenter i USA og Tyskland. Rentene (hhv. 2,41% og 0,37%) er fortsatt noe lavere enn ved årets start.

Euroen styrket seg med 2% mot USD i november. Sterke makrotall fra eurosonen bidro bl.a. til denne utviklingen.

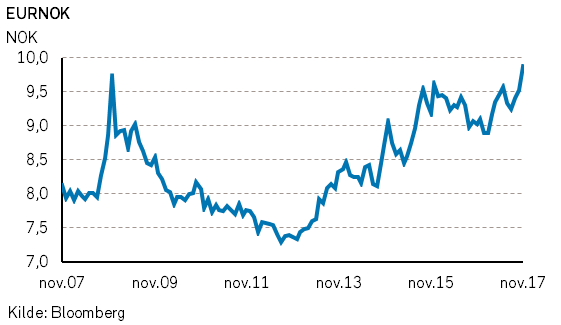

Til tross for høyere oljepris, svekket verdien av NOK seg ytterligere i november. Kroneverdien falt med 3,8% mot euro og 1,6% mot USD i november.

Redusert rentedifferanse mot utlandet utgjør noe av forklaringen (tiårs norsk statsrente falt med 11 basispunkter).

Geopolitiske forhold

President Trump kunne notere en liten politisk seier i november. Representantenes hus vedtok i november sin versjon av en ny skattereform. Det øker sannsynligheten for at reformen kan bli til lov, kanskje allerede før jul.

De viktigste elementene i reformen er en forenkling av skattesystemet, en betydelig reduksjon av selskapsskatten og en avvikling av arveavgiften. USA gjennomførte sist en skattereform i 1984, og en ny reform kommer ikke for tidlig.

Trump rakk å reise på en turné til Asia i november. Under turne’en fikk han tilsynelatende styrket sine personlige relasjoner med statsoverhoder i regionen, inkludert Kinas Xi Jinping. Det synes ikke å være andre betydelige utenrikspolitiske resultater av møtene.

Lange regjeringsforhandlinger i november har ikke ledet til resultater for Angela Merkel. Hun har ikke lykkes med å danne regjering med Fridemokratene og De grønne. Kansler Merkel må nå gå den lange og tunge veien tilbake til sosialdemokratene, i håp om å finne sammen om en plattform for fornyet regjeringssamarbeid. Hun har uttalt at hun heller vil gå av enn styre landet i en mindretalls-regjering.

I Storbritannia blir kostnadene med å gjennomføre «brexit» stadig tydeligere.

Brexit-prosessen har også trukket ut i tid, pga. komplekse og vanskelige forhandlinger.

Det er besluttet at det europeiske banktilsynet skal flyttes fra London til Paris, og det europeiske legemiddelbyrået skal flyttes fra London til Amsterdam.

Med Storbritannia på vei ut av EU, har Tyskland og Frankrike kommet et skritt nærmere med å skape en felleseuropeisk militær-styrke. De to landene har signert en pakt med 21 andre land i EU om å finansiere en egen EU-styrke. Storbritannia har vært lunken til et slikt prosjekt.

Kim Jong-un demonstrerte i november at Nord Korea ikke vakler i utviklingen av sitt kjernefysiske missilarsenal. Han godkjente oppskytning av et missil, som ifølge amerikanske styresmakter kan nå absolutt hele USA. USA erklærte i november at Nord Korea er et land som sponser terrorisme, og det ble innført nye sanksjoner mot nordkoreanske selskaper. Trumps aggressive retorikk gjør likevel at USA nå høster mindre støtte i FN i tilnærmingen til den nordkoreanske knute.

Kinas Xi Jinping ønsker å befeste egen maktposisjon og vise at han akter å fortsette arbeidet mot korrupsjon. Følgene av dette var bla.: myndighetene utviste den tidligere sjefen for et statlig nyhetsbyrå, en general begikk selvmord etter korrupsjonsanklager, en taiwansk aktivist ble fengslet for å undergrave statsmakten og en tidligere leder for internett-regulering ble arrestert.

Kronprins Muhammed bin Salman av Saudi-Arabia har kanskje latt seg inspirere av kommunistene i øst. Han sørget for at 500 innflytelsesrike personer ble frihetsberøvet i november. De er anklaget for korrupsjon, og kronprinsen har samtidig svekket flere av sine potensielle motstandere. Han har dog vist sitt miskunn ved å frigi dem som har vært villig til å gi fra seg 70% av formuen. Slik får han også redusert underskuddet på statsbudsjettet. Økt politisk usikkerhet i Midtøsten bidrar dessuten til høyere oljepriser.

Høyere oljepriser kan kanskje være godt nytt for enkelte storbyer. I november ble Delhi rammet av luftforurensninger som likestilles med å røyke 50 sigaretter om dagen. Byens ordfører beskrev byen som et «gasskammer». Veitrafikk er en viktig årsak til forurensning, og i Europa har flere byer vedtatt restriksjoner på bruk av fossildrevne kjøretøy. I november besluttet EU at CO2-utslippene fra biler må reduseres med 30% innen 2030. Miljøpolitikkens virkning på finansmarkedene må forventes å øke i fremtiden.

Det politiske miljøet i Zimbabwe har endret seg betydelig i de siste tretti dagene. Robert Mugabe er endelig avsatt, etter flere tiår med grusomt vanstyre. Situasjonen i landet kan neppe bli mye verre, men visepresidenten som nå overtar makten har lenge vært Mugabes nærmeste støttespiller.

Norsk økonomi

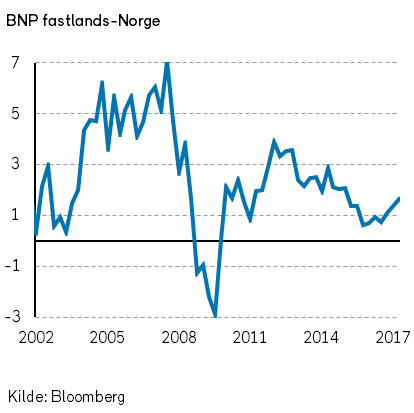

Med unntak av boligprisutviklingen, indikerer de fleste nøkkeltall at norsk økonomi er blitt vesentlig styrket i løpet av 2017. De negative virkningene av det store oljeprisfallet som startet sommeren 2014, synes nå å være nøytralisert. Veksten i brutto nasjonalprodukt for fastlandsøkonomien i Norge forventes å bli 2,5% (Statistisk Sentralbyrå) i 2018, som vil være det høyeste nivået siden 2012.

Dette har bidratt til en kraftig etterspørsel og prisoppgang for boliger med tilhørende høy gjeldsgrad hos husholdningene.

Aktiviteten er godt opprettholdt i mange næringer, og oljeinvesteringene har bunnet ut. Norsk arbeidsledighet er på et relativt lavt nivå, og forventes å bli lavere enn 4% i 2018. Likevel forventes det ikke at lønnsveksten blir stor og en trussel for bedriftenes inntjening.

Inflasjonen har i år holdt seg under målsettingen til Norges Bank, som er 2,5%. Som følge av sentralbankens pengepolitikk har norske husholdningers realrente etter skatt vært negativ i flere år.

Større tilbud og nybygging av boliger kombinert med allerede høy gjeldsgrad og myndighetenes lånerestriksjoner har medført en prisnedgang på boliger i annet halvår av 2017. Det forventes en videre nedgang i boligprisene i 2018, dels på grunn av stor ferdigstilling av nye boliger. Som følge av boligprisnedgangen er det imidlertid frykt for at byggeaktiviteten vil kunne bli redusert i årene fremover.

Gjennom november måned har verdien av NOK blitt stadig svakere. Fra årsskiftet har verdien av NOK svekket seg mot europeiske valutaer. Vi må tilbake til desember måned i finanskriseåret 2008 for å finne en svakere verdi av NOK i forhold til euro. I forhold til utviklingen i norsk økonomi fremstår valutakursutviklingen for NOK som merkverdig svak og en raritet for mange samfunnsøkonomer.

Flere kommentatorer antar at den svake kronekursen skyldes at utenlandske aktører frykter (og spekulerer i) at norske banker vil kunne få problemer på grunn av nedgangen i boligpriser og norske husholdningers høye belåning.

Vi tror at frykten for de økonomiske virkningene av prisnedgangen på boliger er betydelig overdrevet. Norske banker er godt kapitaliserte og fører generelt en edruelig kredittpolitikk. Hvordan tapssituasjonen vil bli for de mange forbruksbankene er imidlertid mer uklart.

Norges Bank har i sine siste rentemøter antydet at den første hevningen av sentralbankrenten høyst sannsynlig først vil skje sommeren 2019. Andre lands rentepolitikk sammenholdt med svak verdiutvikling for NOK vil imidlertid kunne føre til at rentehevningen kommer tidligere.

Den svake kroneverdien bidrar imidlertid til å opprettholde konkurranseevnen for norsk næringsliv, så lenge inflasjonen ikke skyter fart. Når ferieturer til franske alper og riviera blir mer kostbare på grunn av valutakursen, vil også hytteprisene på Hafjell og Kragerø kunne bli opprettholdt.

Etter at regjeringens støttepartier hadde fått presset gjennom økte og nye budsjettposter for noen av sine hjertesaker, ble statsbudsjettet for 2018 vedtatt. Den store relative subsidieringen av tunge og kostbare Tesla-biler ble også videreført etter krav fra Venstre og Kristelig Folkeparti.

Internasjonale aksjemarkeder

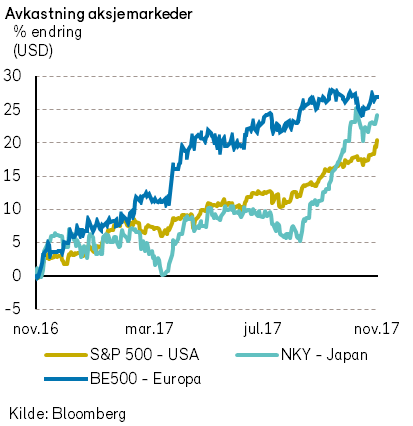

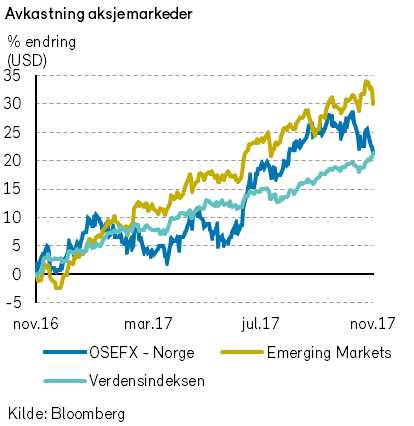

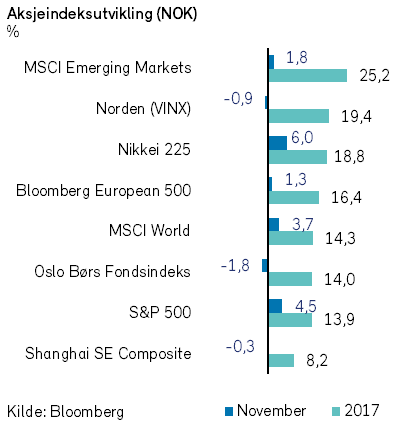

Shoppingbonanzaen «Black Friday» ser ut til å ha bidratt til en optimistisk stemning i verdens aksjemarkeder i november. Dermed ble det få rabatter å finne i aksjemarkedene – flere av aksjeindeksene fikk nye toppnoteringer i måneden. MSCI World-indeksen steg med 2% (3,7% i NOK). Hittil i år har indeksen steget 18,6% (14,3% i NOK).

Amerikas to største «butikker», Amazon (+6%) og Wal-Mart (+11%), bidro mest positivt til oppgangen i verdensindeksen i november. Kursoppgangen i Amazon bidro til at grunnleggeren og største eier, Jeff Bezos, ble kåret til verdens rikeste mann (over 100 milliarder dollar i formue).

Det var også konsum- og forbruksvaresektorene som steg mest i måneden. Ingen av sektorene i verdens-indeksen viste nedgang i november.

Industrikonglomeratet General Electric meldte i november at utbyttet blir kuttet. I tillegg ble det lansert en plan for restrukturering av selskapet, som har hatt utfordringer med å skape ny vekst og lønnsomhet. Nyhetene ble ikke godt mottatt i markedet. Aksjekursen falt -9%, og dermed ble General Electric den største negative bidragsyteren til indeksutviklingen i november. Aksjekursen har falt -42% fra årsskiftet.

Facebook (-1%) falt også i verdi i november, mens deres kinesiske konkurrent, Tencent steg 14% (i USD). Tencent passerte dermed en periode Facebook i markedsverdi. Denne utviklingen er med på å markere et kommende maktskifte i verdensøkonomien og finansmarkedene.

Det amerikanske aksjemarkedet var sterkt i november. S&P 500-indeksen steg med 2,8% (4,4% i NOK), og den amerikanske kursoppgangen bidro i stor grad til oppgangen i verdensindeksen.

I Europa var utviklingen langt svakere i november. Den europeiske indeksen Bloomberg European 500 falt -2,4%, målt i EUR (1,3% i NOK). En sterkere euro gjør europeiske eksportvarer mindre attraktive.

Den eneste sektoren med positiv kursutvikling i Europa i november var fast eiendom. I motsetning til i USA var konsumvaresektoren den svakeste i det europeiske markedet.

Tross høykonjunktur i Europa var det lite tegn til førjulsstemning i markedet for alkoholholdig drikke og tobakk. Verdens største ølbryggeri, Anheuser-Busch Inbev, falt -6%, mens champagnehuset LVMH sank -5% i november. British American Tobacco hadde også en svak måned med en negativ kursutvikling på -4% (i EUR).

Det nordiske markedet sank -0,9% i november, målt i NOK. Målt i fellesvaluta var det nordiske markedet svakere enn både det europeiske og det amerikanske. Flere av de store industriselskapene sank i verdi. Vestas, produsenten av vindturbiner, falt -26% (i NOK) og var største negative bidragsyter til indeksnedgangen. Skattereformen i USA ser ut til å kunne føre til kraftige kutt i støtten til fornybar energi. USA er Vestas viktigste marked. Selskapet frykter også økt marginpress fremover.

Den japanske indeksen Nikkei 225 steg kraftig i november (+3% i JPY, +6% i NOK). Det største positive bidraget til indeksoppgangen kom fra Fast Retailing, eierselskapet til kleskjeden Uniqlo. Kaldt vær i Japan bidro til at omsetningen økte med 9% sammenlignet med året før.

For børsene i fremvoksende økonomier var kursutviklingen nøytral i november målt i USD. Fallende industrimetallpriser kan ha bidratt til beskjeden kursutvikling i fremvoksende økonomier. Det kan virke som om veksttakten i den kinesiske økonomien har bremset noe opp etter at den 19. partikongressen i kommunistpartiet var overstått i oktober.

Tross relativt lav volatilitet i verdens aksjemarkeder i 2017, observerer vi at en risikofaktor er blitt mye tydeligere identifisert i november. #Metoo-kampanjen har bidratt til at flere (mannlige) toppsjefer sitter mindre trygt i sjefsstolen som følge av upassende oppførsel eller ulovlig trakassering av ansatte. Slike forhold har tidligere vært lite offentlig kjent. Vi kan nå anta at selskaper med kvinnelig sjef, alt annet like, har noe mindre risiko enn selskaper med mannlig sjef (flere mannlige enn kvinnelige sjefer har blitt identifisert av #metoo-kamapanjen).

Det norske aksjemarkedet

Den sterke kursoppgangen i september og oktober ble videreført i de første dagene av november. Den 6. november nådde fondsindeksen et nytt nivå for «all-time-high». Deretter ble det en nedgang på Oslo Børs, og indeksen falt med -1,8% i måneden.

Regnet i felles valuta var det en svakere utvikling på Oslo Børs enn i andre aksjemarkeder. Den svakere utviklingen på Oslo Børs kan synes noe merkelig når oljeprisen samtidig steg. Fra årsskiftet er utviklingen på Oslo Børs imidlertid på linje med utviklingen i verdensindeksen. Fra årsskiftet har fondsindeksen steget med 14,1%.

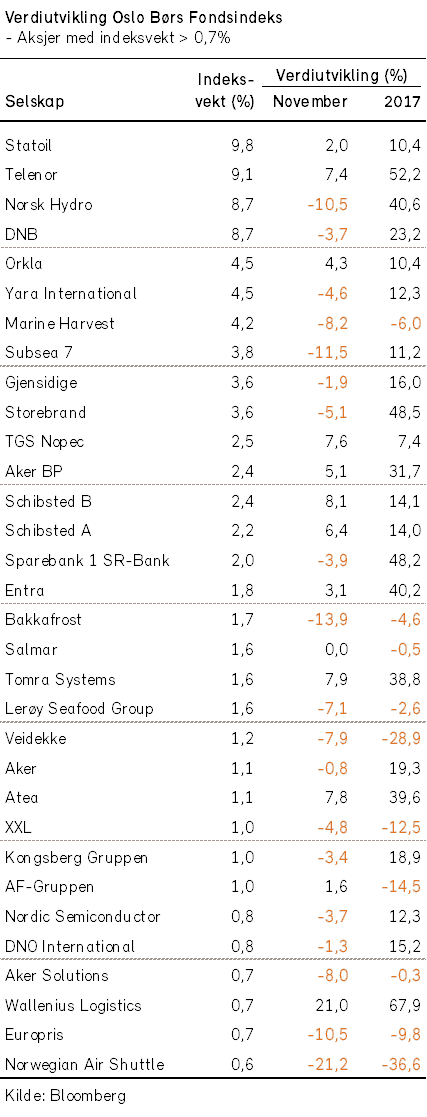

Det var relativt forskjellig kursutvikling mellom de selskapene som inngår i fondsindeksen. Det var 2 selskaper som fikk en positiv verdiutvikling som var større enn 10%, mens 9 selskaper falt mer enn -10%. Om lag 40% av selskapene i indeksen hadde kursoppgang i november.

Størst positivt indeksbidrag kom særlig fra utviklingen for Telenor, men også Schibsted, Orkla, Statoil og TGS bidro godt positivt. Den negative indeksutviklingen skyldtes i stor grad en negativ verdiutvikling for Norsk Hydro og Subsea 7. For Norsk Hydro sammenfalt kursnedgangen med en nedgang i aluminiumsprisene. Andre selskaper som bidro betydelig til indeksnedgangen i november var dessuten: DNB, Bakkafrost, Marine Harvest, Yara og Storebrand.

Når det gjenstår en måned av 2017 kan vi konstatere at verdiutvikling på Oslo Børs har vært noe i overkant av våre forventninger ved årets start. Denne utviklingen er sammenfallende med at verdensøkonomien og vekstutsiktene også nå er bedre enn hva vi la til grunn ved årets start.

Det norske høyrentemarkedet

I november ble det plassert 20 nye lån i det nordiske høyrentemarkedet. Emisjonsvolumet i år er rekordhøyt med hittil 105 milliarder NOK. Den gamle rekorden på 103 milliarder NOK er fra 2014.

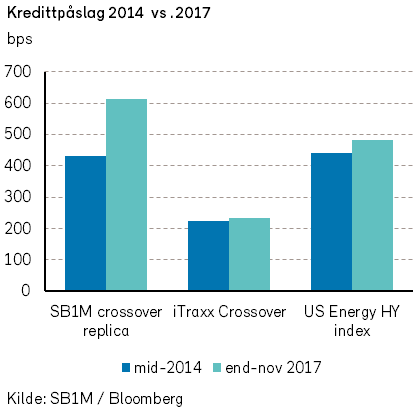

Den høye emisjonsaktiviteten bidro til at kredittpåslagene for norske høyrentepapirer (i BB-segmentet) steg noe. Til sammenligning var kredittpåslagene i utlandet om lag uendret. I november ble det derved en relativt svak avkastning i det norsk høyrentemarkedet.

Den europeiske høyrenteindeksen, Itraxx Xover, viste en liten økning i kredittpåslaget på 6 punkter til 231. Indeksen for amerikanske høyrenteobligasjoner innen energi viste at kredittpåslaget var uendret på 480 punkter.

Kredittpåslagene for de ovennevnte internasjonale indeksene er nå på om lag på samme nivå som i midten av 2014. I Norge er det imidlertid et godt stykke igjen før kredittpåslagene er på linje med nivået fra 2014.

Blant viktige nyheter omkring selskapene kan nevnes at Dof Subsea meldte om problemer med tilbakebetaling av obligasjonslånet som forfaller i mai 2018. Av den grunn forsøker selskapet å få til en refinansiering som inkluderer ny egenkapital samt utsatt forfall (men også høyere kupong) på 2018-obligasjonen. Både 2018 og 2022-obligasjonene til selskapet falt i kurs i måneden. Det er positivt å se at eierne er forberedt på å stille opp med mer egenkapital. Men det gjenstår likevel å se om obligasjonseierne går med på forslaget.

Det kom også noen positive meldinger i måneden. BW Offshore meldte at den kinesiske banken ICBC skyter inn preferansekapital i BWOs Catcher-prosjekt. Det styrker BWOs likviditetsposisjon betydelig. For øvrig informerte selskapet at det viktige Catcher-prosjektet er i rute mht. produksjonsstart i 2017.

Renewable Energy Corporation (REC) kunne melde at selskapet ser ut til å ha tilstrekkelig med likviditet til å betale tilbake obligasjonslånet som forfaller i mai 2018. Dette bidro til at obligasjonen steg i kurs, til nærmere pari. Selskapet må fortsatt jobbe med finansieringen for å skaffe kapital innen september 2018, som er forfall for en konvertibel obligasjon.

Hold deg oppdatert med vår gratis månedlige markedsrapport – meld deg på her