Sentralbankene fortsetter å føre en svært stimulerende pengepolitikk, og en amerikansk renteøkning synes utsatt til desember. I september steg oljeprisen og flere andre råvarepriser. Norsk inflasjon har lenge vært høy og realrentene er negative, samtidig som boligprisene har steget mye. Etter at Norges Bank valgte å opprettholde sentralbankrenten på 0,5% styrket verdien av NOK seg betydelig. Det var en viss renteøkning for langsiktige norske statsobligasjoner. Globale aksjemarkeder var omtrent uendret, og relativt sett var Oslo Børs meget sterk.

Markedsrapport September 2016

Publisert 07.10.2016

Konjunkturer og råvarer

Det globale økonomiske bildet er lite endret. Veksten i verdensøkonomien er moderat. I de fleste land forsøker myndighetene å stimulere økonomien, og de ledende sentralbankenes pengepolitikk er som doping av finansmarkedene.

Som beskrevet i forrige månedsrapport later det til at de globale vekstmulighetene har avtatt. For tiden faller arbeidsledigheten, samtidig som den økonomiske veksten er laber.

Det er mulig at lavere arbeidsledighet etter hvert vil lede til kapasitetsbeskrankninger som kan resultere i økt lønnsvekst og/eller lavere økonomisk vekst. I så fall vil det igjen kunne redusere bedriftenes resultater eller føre til økte priser på varer og tjenester.

Om den økonomiske veksten svikter vil politikerne måtte ta tøffere reelle valg i den økonomiske politikken. I mange land synes den tradisjonelle pengepolitikken å ha utspilt sin rolle, samtidig som finanspolitikken er svært strukket med stor offentlig gjeldsbyrde.

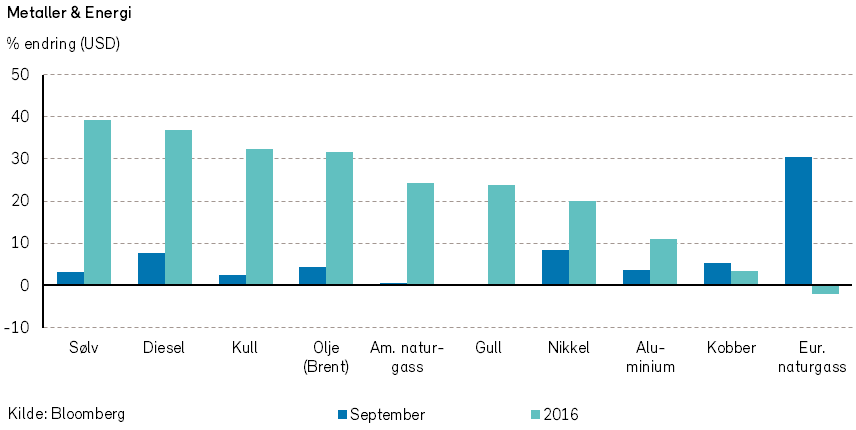

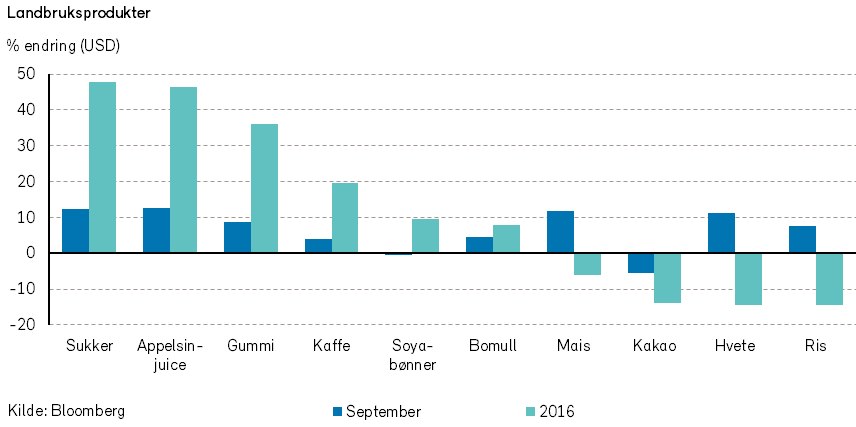

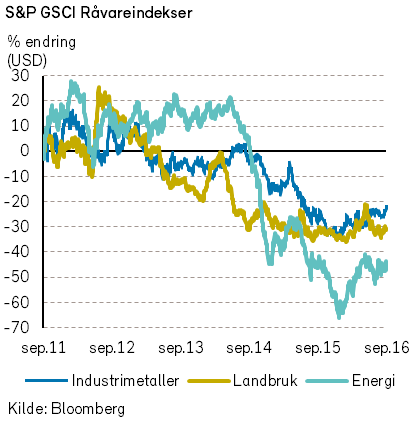

I september var det en generell oppgang i råvareprisene. Rogers internasjonale råvareindeks steg med 4% målt i US dollar, og denne indeksen har steget med 9% fra årsskiftet. Regnet i NOK er det imidlertid en svak nedgang i internasjonale råvarepriser fra årsskiftet.

Oljeprisen steg med noe over 4% i september til 49 USD fatet. Fra årsskiftet har oljeprisen steget med nesten 32% i USD, tilsvarende 19% i NOK. Prisoppgangen på olje i september ble understøttet av at OPEC i et møte i Algerie i slutten av måneden kom frem til et forsøk om å avtale begrensninger i oljeproduksjonen. Det er i ferd med å bli bedre balanse mellom produksjon og forbruk, men oljelagrene er fortsatt høye.

Det var en prisoppgang på flere viktige matvarer i september. De fleste råvarer har nå steget i pris (i USD) siden årsskiftet. Råvarepriser bidrar således ikke lenger til å holde inflasjonen nede, som de har gjort i de siste årene.

Renter, inflasjon og valuta

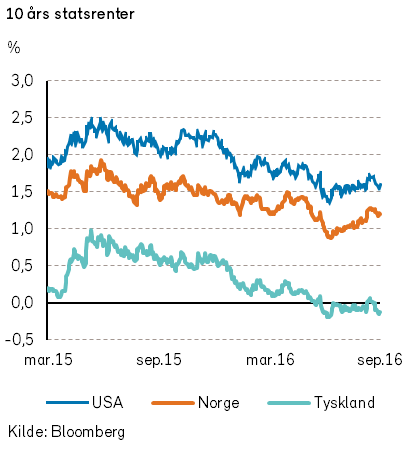

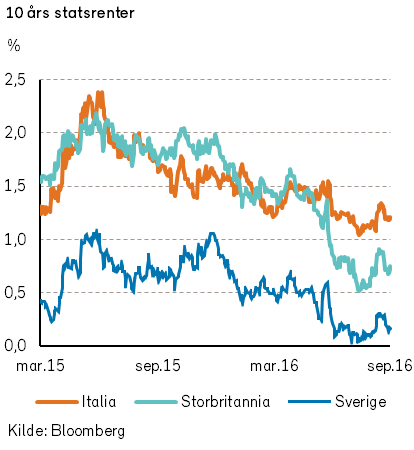

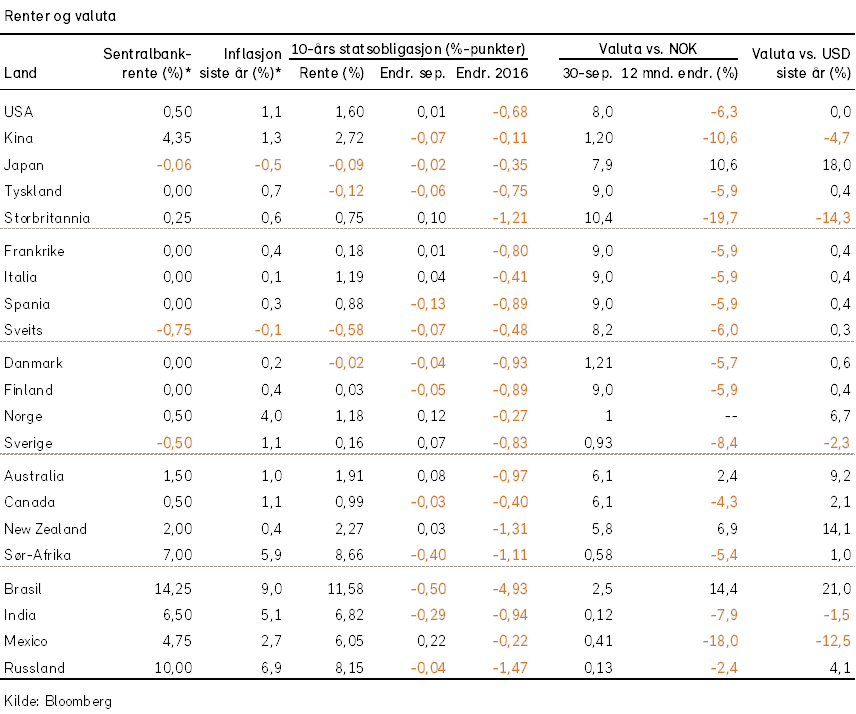

I september var det generelt små endringer i langsiktige statsrenter. I de fleste land er langsiktige statsrenter klart lavere enn ved årets start.

Den spanske tiårsrenten falt imidlertid med ytterligere 30 punkter og ligger nå under 1%. Det er en oppsiktsvekkende utvikling, sett i lys av at spanske lange statsrenter var høyere enn 7% under den økonomiske krisen for drøyt fire år siden.

I Norge steg imidlertid den langsiktige renten noe, og avkastningen av norske 10 års statsobligasjoner var 1,21% ved utgangen av måneden. Norsk statsgjeld (S&P rating AAA) gir nå altså bedre avkastning enn den spanske statsgjelden (S&P rating BBB+)!

Blant de store sentralbankene var det Bank of Japan (BoJ) som kom med de mest overraskende signalene i september. BoJ vil nå legge mindre vekt på det rigide målet for økning av pengemengden, og i større grad forsøke å styre markedsrentene. Blant annet vil den forsøke å holde tiårs japansk statsrente rundt null. Markedsreaksjonene ble imidlertid ikke store. Tiårs statsrente endte måneden nærmest uendret, like under null.

I USA valgte sentralbanken (Federal Reserve) å holde renten også uendret denne gangen, men indikerte sterkt at renten vil bli satt opp i desember. Dette var som ventet. I 2017 legges det opp til to renteøkninger, to færre enn det som ble indikert i juni. Det er altså langt fra noen brå renteoppgang som skisseres av den amerikanske sentralbanken.

Den europeiske sentralbanken (ECB) og Sveriges Riksbank valgte også begge å holde renten uendret.

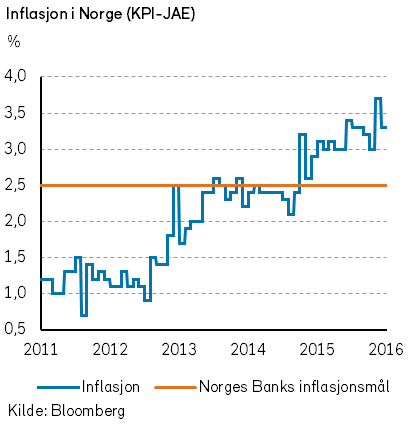

Norges Bank holdt renten uendret, og gikk dermed bort fra tidligere signaler om at renten ville bli kuttet. Hovedårsaken til rentevedtaket var bedre økonomiske utsikter for norsk økonomi og høyere inflasjon. En skal merke seg at den norske realrenten i lang tid har vært negativ.

At pengemarkedsrentene hadde steget ble ikke tillagt særlig vekt ved rentebeslutningen, blant annet fordi bankenes utlånsmarginer er blitt redusert. Norges Bank visste imidlertid ikke at Nordea kom til å øke boliglånsrentene på tampen av måneden.

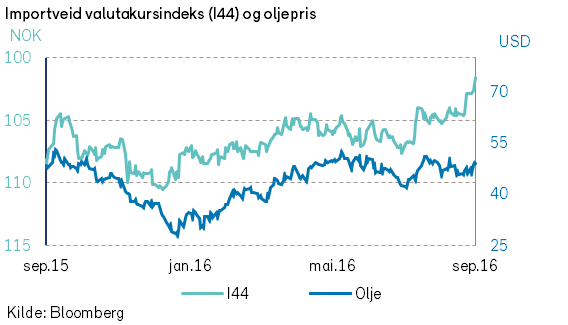

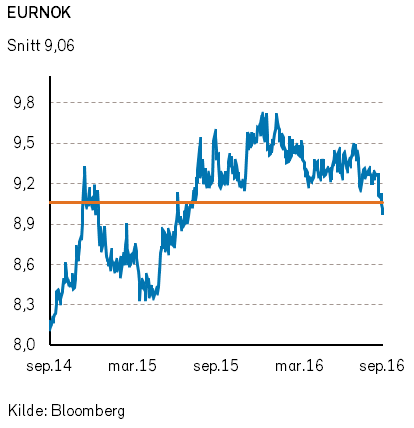

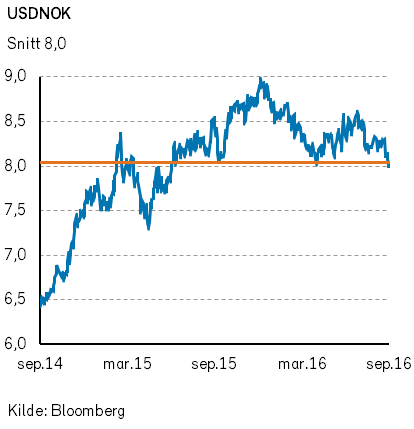

I etterkant av rentebeslutningen har kronekursen styrket seg markant, og den er nå noe sterkere enn Norges Bank har lagt til grunn.

Målt ved I-44 indeksen ble kronen drøyt tre prosent sterkere i løpet av september. Vi må noe over et år tilbake i tid for å finne et tidspunkt hvor kronekursen har vært sterkere i forhold til både euro og amerikanske dollar enn den var ved utløpet av september. Norges Banks rentebeskjed kombinert med høyere oljepris er de viktigste forklaringene til at verdien av norske kroner har styrket seg.

Den meksikanske sentralbanken valgte imidlertid å heve renten med et halvt prosentpoeng, blant annet fordi valutaen har svekket seg. Økt sannsynlighet for at Donald Trump kan bli USAs neste president synes å være en medvirkende årsak til valutasvekkelsen.

I valutamarkedene for øvrig var det ingen store bevegelser i september. Verdien av USD falt marginalt i forhold til euro.

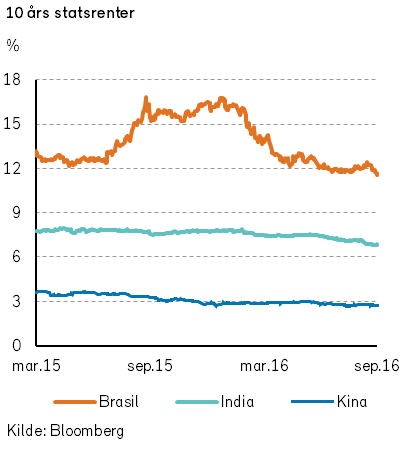

Brasilianske real var også lite endret, men det kan være verdt å nevne at den brasilianske valutaen fra bunnen for et år siden har styrket seg med 29% mot dollar. Forklaringen til denne valutastyrkelsen er bla. høyere råvarepriser.

Geopolitiske forhold

Høsten er tiden for en rekke valg og avstemninger rundt om kring i verden. I november avholdes presidentvalget i USA, valget til den mest betydningsfulle politiske stillingen i verden. Etter forpostfektninger ved primærvalgene møttes de to kandidatene til den første TV-debatten i september. De amerikanske velgerne synes ikke å være tilfreds med valgalternativene; en narsissistisk milliardær som ikke har betalt skatt står i mot en tidligere utenriksminister som ikke har hatt orden i sine e-poster.

Valget av en ny amerikansk president vil kunne få store følger for verdens politiske utvikling. Usikkerheten om de mulige utfallsrommene av politiske endringer er det svært vanskelig å ta hensyn til i modeller for verdsettelse av verdipapirer. Kanskje derfor synes de internasjonale finansmarkedene ikke å ha blitt nevneverdig plaget av spekulasjoner om valgutfallet i USA. De forskjellige meningsmålingene over presidentkandidatenes oppslutning synes så langt å ha størst effekt på kursforholdet mellom USD og meksikanske pesos. Men det er vel ikke bare en mulig meksikansk mur som blir avgjort ved presidentvalget?

Ved de nylig avholdte parlamentsvalgene i Russland har President Putin og hans parti befestet sin politiske posisjon. Valgdeltagelsen var imidlertid svært lav, og demokratiet i Russland synes fortsatt å ha dårlige levekår.

Ved folkeavstemmingen om en godkjennelse av fredsavtalen mellom colombianske myndigheter og Farc-geriljaen, stemte et knapt flertall nei til den foreslåtte løsningen. Dette vil lede til nye forhandlinger mellom partene, med fortsatt siktemål om at den 52 år lange konflikten kan bli avsluttet.

I Ungarn klarte regjeringen ikke å mobilisere nok velgere til at folkeavstemmingen om mottak av 1.294 av EUs 160.000 asylsøkere ble godkjent. Statsminister Orban i Ungarn kommer likevel til å fortsette kampen mot Brussel gjennom lovendringer, og hans regjering mener at EU ikke kan tvinge Ungarn til å ta i mot migranter. Det synes for tiden likevel ikke å være noen umiddelbar fare for at Ungarn ønsker å melde seg ut av EU. Tvert imot ønsker vel kanskje enkelte av EUs medlemsland at Ungarn ikke burde være EU-medlem, med den rettstilstanden og innenrikspolitikken som for tiden er i landet.

I september har forøvrig EU akseptert å motta en søknad fra Bosnia om medlemskap i EU. Det vil nå bli stilt spørsmål om Bosnias rettssystem og om menneskerettighetene overholdes. Bosnia har B som rating av S&P, snaut foran Hellas med sin tilsvarende B-.

Vil neste EU-søker bli Tyrkia, selv om landet selvsagt bør være diskvalifisert etter kravet om rettssikkerhet? Kredittvurderingsselskapet Moodys har i løpet av september nedgradert Tyrkias statsgjeld til «junk-status», og S&P opprettholder BB-rating.

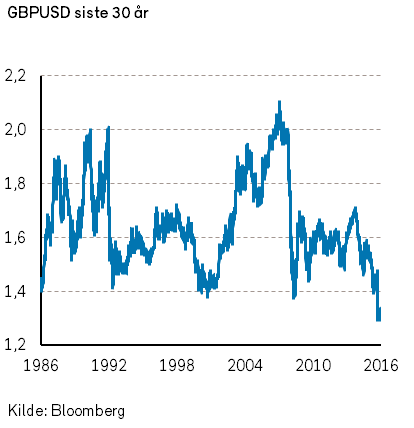

Noen kommer og noen går? De forventede reelle Brexit-forhandlingene mellom Storbritannia og EU antas å finne sted først om et års tid, etter at Storbritannia har formelt meddelt sitt ønske til EU om å tre ut av unionen. Etter Brexit-avstemmingen har verdien av britiske pund falt til et historisk svært lavt nivå, som har gjort britisk næringsliv mer konkurransedyktig. Verdien av GBP i forhold til USD har ikke vært så lav på mer enn 30 år.

Norsk økonomi

I september fikk Norges Banks hovedstyre seg fremlagt pengepolitisk rapport nr. 3 for 2016. På grunnlag av rapportens konklusjoner og etterfølgende drøftelser, vedtok Norges Bank hovedstyre i møtet den 21. september å opprettholde sentralbankrenten på rekordlave 0,5%.

Samtidig uttalte hovedstyret at den nye prognosen for styringsrenten er noe høyere enn i den forrige pengepolitiske rapporten fra juni måned.

Videre uttalte Norges Bank at når styringsrenten er nær en nedre grense øker usikkerheten om virkningen av pengepolitikken. Ifølge sentralbanken taler dette for å gå mer varsomt fram i rentesettingen og reagere noe mindre på nyheter som endrer utsiktene for økonomien, enten de skulle trekke i retning av en lavere eller høyere styringsrente.

Etter offentliggjøringen av Norges Banks vurderinger, ble det den 22. september en umiddelbar kraftig økning i markedsverdien av NOK.

Kronen fortsatte å styrke seg videre de siste dagene av september. Ved utløpet av måneden var euroen lavere enn 9 kroner og USD lavere enn 8 kroner. Vi må mer enn et år tilbake i tid for å finne tilsvarende sterk kronekurs.

Verdioppgangen for NOK i den siste tiden kan dels forklares med noe større forventninger til en høyere oljepris på grunn av OPECs vedtak i slutten av september. Imidlertid er det grunn til å tro at internasjonale investorer nå oppfatter at tiden med norske rentenedsettelser kan være over. I en verden med til dels negative renter fremstår selv NOK-plasseringer med mager positiv avkastning som attraktivt. Følgelig blir det i valutamarkedene økt etterspørsel etter norske kroner, med tilhørende kronestyrkelse.

Grunnlaget for Norges Banks vurderinger og vedtak i forbindelse med det siste rentemøtet beskriver antagelig tilstanden i norsk økonomi rimelig godt. I hovedstyrets vurdering er bl.a. følgende punkter nevnt:

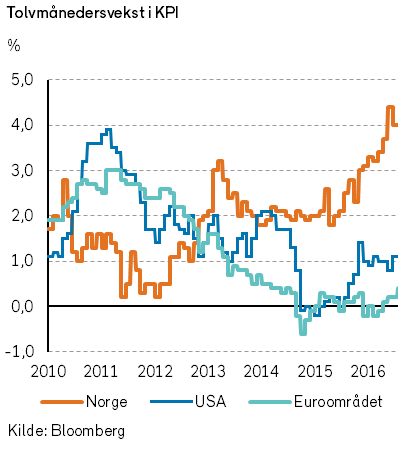

«Nye nasjonalregnskapstall viser at veksten i norsk økonomi har vært litt høyere enn anslått i forrige pengepolitiske rapport. Kontaktene i Regionalt nettverk meldte i august om økt produksjonsvekst, og de venter at veksten vil tilta fremover. Det er tegn til at veksten i norsk økonomi tar seg opp litt raskere enn anslått i juni. Ulike indikatorer for utviklingen i arbeidsmarkedet spriker, men samlet ser kapasitetsutnyttingen ut til å være høyere enn ventet. Den registrerte arbeidsledigheten har avtatt og vært lavere enn anslått. Prisveksten har vært høyere enn anslått i forrige rapport. Tolvmånedersveksten i konsumprisene (KPI-JAE) var 3,3 prosent i august. Kronesvekkelsen de siste årene bidrar til å holde prisveksten oppe. Boligprisveksten har tiltatt og vært høyere enn anslått. Prisveksten er høy særlig i og rundt Oslo. Veksten i husholdningenes gjeld har holdt seg stabil. Høy boligprisvekst kan føre til økt gjeldsopptak og gjøre husholdningene mer sårbare.

Pengepolitikken er ekspansiv og understøtter omstillingene i norsk økonomi.»

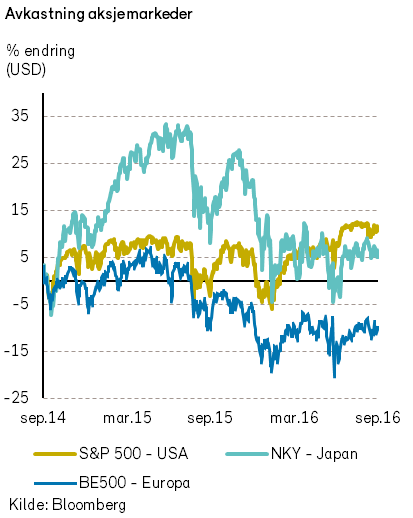

Internasjonale aksjemarkeder

Der august var en rolig måned med relativt små kursbevegelser og lav forventet volatilitet, ble september atskillig mer spennende. VIX indeksen, som viser forventet volatilitet for amerikanske aksjer, var på sitt laveste nivå på 2 år i august måned. Men i september tok frykten tak i investorene på nytt. Den 14. september var indeksen helt oppe på 18 før det roet seg noe mot slutten av måneden og man endte på ca. samme nivå som ved utgangen av august.

I løpet av september ble det igjen økt fokus på situasjonen i Deutsche bank. IMF advarte for tre måneder siden om at banken utgjør en systemrisiko mot det globale finanssystemet. Bankens derivateksponering er svært stor. I tillegg er banken saksøkt av det amerikanske justis-departementet for tidligere involvering i verdipapirer med sikkerhet i boliglån. På tampen av måneden kom det indikasjoner om at banken var i ferd med å komme til enighet med saksøker. Mens det opprinnelige erstatningsbeløpet lød på hele 14 milliarder dollar, kan det nå se ut til at det oppnås enighet om et beløp rundt 5 milliarder USD.

Det er ikke bare Deutche Bank som har vært i hardt vær innenfor banksektoren. Wells Fargo, USAs tredje største bank, har fått en bot av CFPB (forbrukerrådet for finansielle tjenester) på 185 millioner dollar etter at det ble avslørt en praksis hvor de ansatte åpnet konti i intetanende kunders navn. Over 2 millioner konti har blitt åpnet av ansatte for å møte salgsmål. Dette ble gjort for kunne heve bonuser eller for å beholde arbeidet. Som følge av skandalen har over 5300 ansatt fått sparken. Aksjekursen til Wells Fargo falt med nesten -13% i september.

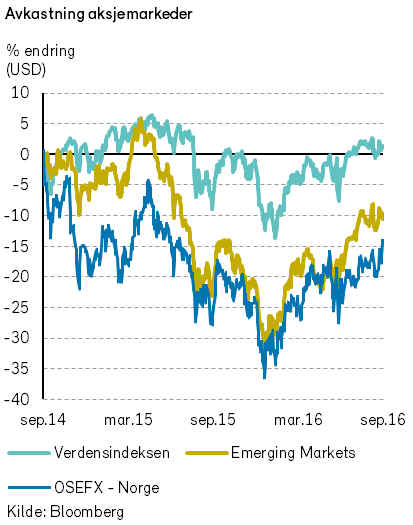

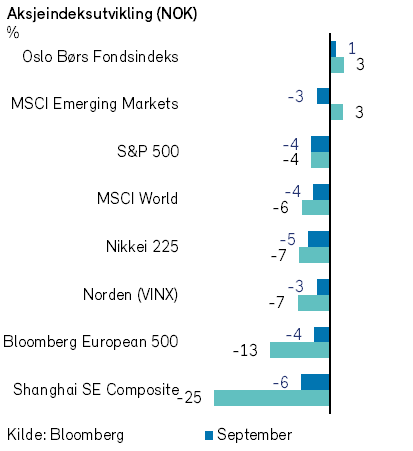

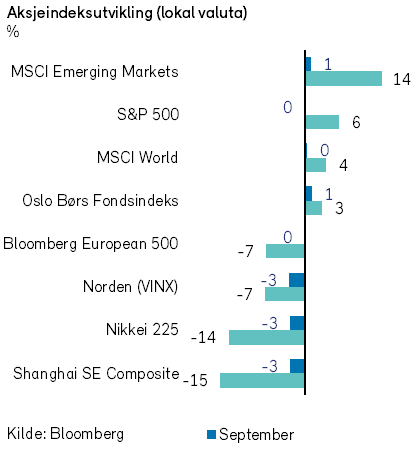

Det var generell nedgang i kursutviklingen på verdens børser målt i NOK i september. Verdensindeksen (MSCI World) var ned -3,6% i NOK, mens indeksen for fremvoksende markeder (MSCI World EM) var -2,98%. Nedgangen er kun drevet av kronestyrkelsen, begge disse indeksene var i pluss i september målt i USD.

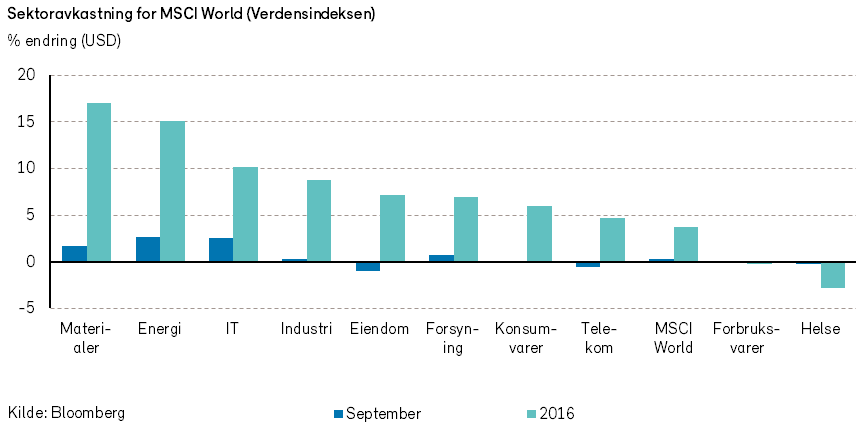

Den 1. september ble eiendom tatt inn som en egen underindeks i den brede verdensindeksen (MSCI Word), og indeksen består nå av 11 underindekser. I September var det god utvikling innenfor Energi +2,7%, Materialer +1,7% og IT 2,5%, målt i USD. Energiindeksen steg mer enn 5% på månedens siste 3 dager, etter at OPEC kom med antydninger om produksjonskutt. Finans og Eiendom var de svakeste underindeksene med nedgang på -1,4% og -0,9% målt i USD.

I USA var S&P 500-indeksen omtrent uforandret i september målt i USD. IT og energi var de sektorene som bidro mest på den positive siden, mens aksjer innenfor finans og defensivt konsum falt mest. Oljeselskapet Apache var en av vinnerne i september, etter at det ble gjort et stort olje- og gassfunn i den vestre delen av Texas. På den andre siden falt gjødselsprodusenten Mosaic med nesten -20% i løpet av måneden.

I England var FTSE 100 indeksen opp 1,7% i GBP. Flere av de store bankene falt mye i september etter uroen rundt Deutsche bank. Royal Bank of Scotland -10,6% og Lloyds med -7,3% var blant de største taperne. Glencore og Anglo American som begge opererer innenfor råvaresegmentet var forrige måneds vinnere og steg med henholdsvis 20% og 18% i GBP.

I midten av måneden kom nyheten om at det tyske konglomeratet Bayer AG endelig har nådd frem med et bud på å kjøpe Monsanto. Monsanto er en av verdens største leverandører av frø og ugressmidler og står blant annet bak merket Roundup. Oppkjøpet på 66 milliarder USD er det største i tysk historie, men det er fortsatt ikke godkjent av konkurransemyndighetene i USA og EU. Bayer aksjen steg umiddelbart 5% på nyheten, men har senere falt tilbake og endte med en nedgang på – 7% i september.

I Europa endte Bloomberg European 500 indeksen i null i september. Blant vinnerne i indeksen finner vi forannevnte Glencore og Anglo American, samt norske Marine Harvest og Orkla. På den andre siden falt det engelske tjenesteselskapet Capita med -36%, og franske Ingenico Group, som tilbyr løsninger innenfor elektronisk betaling, falt med -19%.

Det ble en blandet utvikling på det nordiske aksjemarkedet i september. Den danske indeksen (KFX) falt med -4,7% i DKK, drevet primært av fallet i Novo Nordisk (-12%), som er den største aksjen i indeksen. I Sverige steg OMX30 indeksen med 1,48% i SEK. Helsinki børsen (HEX25) endte opp med 3,5% i EUR. Grunnet kronestyrkelsen endte både OMX30 og HEX25 i minus målt i NOK. Den sterke kronen førte derfor til at den brede nordiske VINX indeksen endte med en nedgang i september på – 2,9% i NOK.

Nikkei indeksen i Japan falt med -2,6% i september og er nå ned -13,5% i år, målt i JPY. Blant vinnerne finner vi Tokyo Electric Power +16,%, mens Honda motor company var en av de største taperne med en nedgang på -9%.

Det har vært magre tider for selskaper med containerskip i år. Det kom likevel som en overraskelse at verdens syvende største containerrederi, (sør-koreanske) Hanjin Shipping, søkte om konkursbeskyttelse i starten av måneden. Dette førte til at Hanjin sine skip umiddelbart ble nektet adgang til USA, og over 45 skip fullastet med varer har måttet bli på sjøen.

Det norske aksjemarkedet

De brede indeksene for aksjeverdier på Oslo Børs hadde en positiv verdiutvikling i september. Oslo Børs fondsindeks (OSEFX) steg med 1,3% og Oslo Børs hovedindeks steg med 0,6% i måneden. Regnet i felles valuta var det forøvrig en relativt sett bedre verdiutvikling for selskaper på Oslo Børs enn de fleste andre aksjemarkeder. Morgan Stanleys verdensindeks falt til sammenligning med -3,7% i NOK.

Fra årsskiftet er de to norske indeksene også positive med hhv. 3% for fondsindeksen og 2% for hovedindeksen. Dette er også en vesentlig bedre utvikling enn verdensindeksen, som har hatt en negativ utvikling fra årsskiftet på -6,6% i NOK. I USD har verdensindeksen imidlertid hatt en positiv verdiutvikling på 2,9% fra årsskiftet, og tilsvarende har oppgangen for OSEFX vært 13,5%.

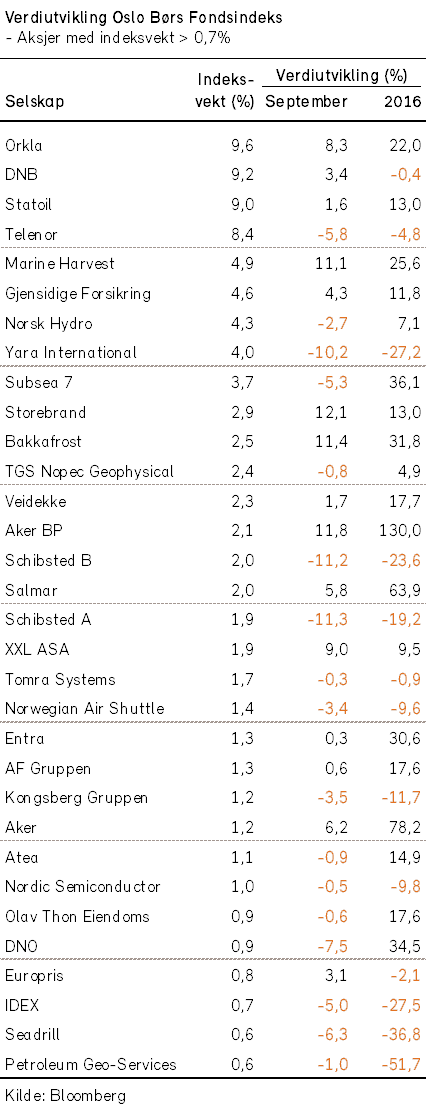

Om lag 60% av fondsindeksens 59 verdipapirer hadde kursoppgang i september. De største positive bidragene til fondsindeksens oppgang i september kom fra en sterk kursutvikling for Orkla (+8%), Marine Harvest (+11%) og Storebrand (+12%). På en annen side bidro den negative kursutviklingen for Telenor (-6%), Schibsted (-11%) og Yara (-10%) til å holde betydelig igjen på indeksutviklingen.

Til tross for en god stigning i oljeprisen i september var det kun en beskjeden oppgang i kursen på Statoil.

Også i september var de daglige endringene i de norske aksjeindeksene relativt beskjedne. Ingen av børsdagene kunne vise til en verdiendring over +/- 2% i forhold til foregående dag.

I vårt skriv om «økonomiske utsikter for 2016» skrev vi at: «I internasjonale finans- og kapitalmarkeder er det vanskelig å finne investeringer som kan forventes å gi positiv realavkastning med lav risiko.»

Denne konklusjonen synes fortsatt å være gyldig når en stiller et krav om lav risiko. Dersom investorene er åpne for å påta seg noe større risiko øker imidlertid mulighetene til avkastning. Herunder forventes det at flere norske selskaper vil kunne gi fremtidig løpende utbyttebetalinger til investorene som overskrider bankrenten med god margin.

Interessen rundt selskapenes evne til å betale utbytte synes derfor å kunne være en drivkraft for ytterligere kursstigning for flere norske selskaper.

Vårt basisestimat for avkastningen av aksjeinvesteringer i Norge i år er imidlertid relativt lavt. For det norske aksjemarkedet vil utviklingen i oljeprisen være en viktig premissleverandør for den videre kursutviklingen. For tiden er oljeprisen i øvre del av vårt forventningsestimat for året.

Det er mulig at OPECs samtaler i september kan føre til videre oppgang i oljeprisen, og at vår oljeprisprognose har vært for pessimistisk. Ved årets start la vi til grunn at gjennomsnittlig oljepris i år vil være i intervallet 35 til 50 USD fatet. Uansett virker det for tiden rimelig å anta at oljeprisen ikke vil falle tilbake til de lave prisnivåene som var ved årets start.

Globale investorer vil i tiden fremover muligens helle til at lavrenteperioden vil kunne vare vesentlig lengre enn hva de tidligere har trodd eller har basert sine investeringer på. I så fall kan man i de neste månedene stå overfor et sentimentskifte i prising av aksjer, hvor investeringene vil skje etter høyere multipler for pris/fortjeneste enn tidligere. Derved vil det kunne bli en meget sterk verdiutvikling for norske aksjer i de neste månedene, med tilhørende nye rekordnoteringer.

Vi våger likevel ikke å legge til grunn som vårt hovedscenario for kursutviklingen for norske aksjer at det skjer en slik multippelekspansjon i aksjemarkedene. Mulighetene for en multippelekspansjon, med tilhørende positiv kursutvikling, bidrar likevel i stor grad til å understøtte anbefalinger om aksjeinvesteringer.

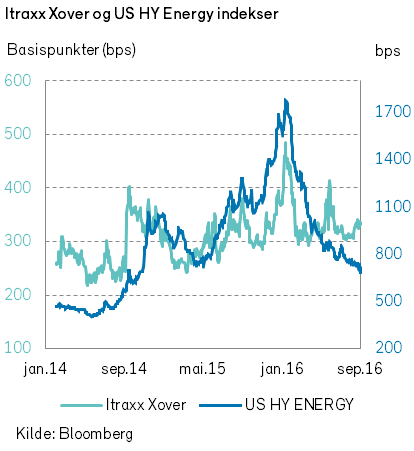

Det norske høyrentemarkedet

Aktiviteten i det norske høyrentemarkedet tok seg betydelig opp i september. Det ble utstedt en rekke nye obligasjoner som ble godt mottatt i markedet. Verdiutviklingen for norske obligasjoner var generelt positiv. Internasjonalt var det en nedgang for høyrenteindekser i Europa (høyere rente), men en kursoppgang for amerikanske obligasjoner innenfor energisektoren i USA.

Kredittrisikoen for selskaper innen oljeservice er fortsatt høy. Diversifisering av investeringene er fortsatt viktig. Investeringer i høyrentemarkedet fremstår fortsatt som attraktivt for investorer med en mellomlang til langsiktig horisont.

Forvalter Erlend Lødemel var gjesteskribent i Finansavisen lørdag den 1. oktober. Nedenfor er artikkelen gjengitt i sin helhet.

Norske høyrenteobligasjoner flyter godt

Bør man unngå norske høyrenteobligasjoner av frykt for at rentebunnen er nådd og at elendigheten innen oljeservice fortsetter? Antagelig ikke.

Norges bank meldte mulig at norsk økonomi går bedre enn ventet og at utsiktene har blitt lysere. Etter nullvekst i fjor høst har den økonomiske veksten tatt seg klart opp i år. I tillegg har arbeidsmarkedet holdt seg bedre enn fryktet, og boligprisene økt friskt. Kombinert med at inflasjonen har gjort et overraskende kraftig byks, var dette nok til at sentralbanken valgte å droppe det tidligere varslede rentekuttet og signalisere at rentebunnen trolig er nådd. Selv om Norges Bank ser for seg at første renteøkning først kommer om tre år, kan det være grunn til å spørre seg om lange renter også har passert bunnen.

Tross bedring i den samlede makrosituasjonen sliter deler av økonomien med svake utsikter. Dette gjelder ikke minst oljeservice-sektoren, som vil lide under et ytterligere fall i neste års oljeinvesteringer. Det er lite som tilsier at etterspørselen etter oljerigger og supplyskip vil ta seg opp med det første. På tilbudssiden er det et betydelig antall nye skip og rigger under bygging – bestilt da tidene var gode. For oljeservice er det derfor ikke særlig håp om bedring før tidligst i 2018. I mang en vestlandsbygd ristes det nok derfor på hodet over at Norges Bank kan mene at det ikke lenger er behov for rentekutt, og at sogar rentehevinger kan bli aktuelt. Sterkere krone og økte renteutgifter er ikke hva disse selskapene trenger nå.

For enkelte oljeserviceselskaper er utsiktene så dårlige at egenkapitalen og deler av lånekapitalen er tapt. Obligasjonsgjeld blir nå i visse tilfeller omsatt til kurser som ligger så langt under pari at den beregnede renten er det mangedobbelte av renten på forbruksgjeld. En finansiell restrukturering av selskapene synes uunngåelig.

Nå som høyrentemarkedet har blitt påført stygge skrammer fra oljeservice, frykter enkelte at en eventuell renteoppgang nærmest kan bety dødsstøtet. I en avis stod det nylig at dersom de lange rentene stiger, må man forvente en reversering av rente-effekten på selskapsobligasjoner, aksjer og eiendom. Men i den grad uttrykket selskapsobligasjoner her var ment å omfatte norske høyrenteobligasjoner, er det en gedigen misforståelse å tro at en renteoppgang vil bidra til å redusere avkastningen.

De aller fleste norske høyrenteobligasjoner er nemlig lån med flytende rente, ikke fastrentelån. De kalles obligasjoner fordi de løper i mer enn ett år, gjerne fem, men renten endres som regel kvartalsvis, basert på den gjeldende tremåneders pengemarkedsrenten (Nibor) pluss en fast margin. Kupongrenten på en typisk høyrenteobligasjon blir derfor gjerne uttrykt som «3m Nibor + 5,0 prosentpoeng». Om Norges Bank hever styringsrenten slik at pengemarkedsrenten øker, så øker også kupongen, noe som er positivt for obligasjonseierne.

For statsobligasjoner er frykten for renteoppgang mer relevant. Tyske 30-års statsobligasjoner – som er fastrenteobligasjoner – ga i første halvår en avkastning på hele 30 prosent. Disse obligasjonene steg i kurs fordi renten falt markant – investorene var villig til å akseptere ett prosentpoeng lavere rente årlig. Dersom rentefallet reverseres, må man selvfølgelig regne med en tilsvarende reversering av avkastningen. Men slike ekstreme rentedrevne kurseffekter vil man ikke kunne observere for obligasjoner med flytende rente.

Eventuelle renteøkninger fra Norges Bank er riktignok ikke helt uten betydning for utstedere av høyrenteobligasjoner. Høyere renter vil kunne svekke selskapsresultatene via økte rentekostnader. På den annen side vil en renteoppgang trolig komme fordi økonomien bedres, noe mange bedrifter også vil dra nytte av.

Kort sagt er den største faren for det norske høyrentemarkedet dårlige tider, ikke høyere renter.

Når det gjelder oljeservice er det ikke utenkelig at det verste er over og at de svake utsiktene er fullt priset inn i obligasjonskursene. To år etter at oljeprisen stupte begynner det å bli ganske klart hvilke effekter det vil gi for selskapene. Det er mulig at pessimismen har tatt overhånd, og at bunnen i obligasjonskursene allerede er nådd. Tross høy risiko innen dette segmentet, finnes det flere gode kjøpsmuligheter.

Om det brer seg en oppfatning av at høyrentepapirer er en god investering, kan obligasjonsinvestorer få en ekstra hyggelig reise fremover. Det var mange sparere og investorer som tok ut pengene fra høyrentefond for et års tid siden, noe som i seg selv bidro til svakere avkastning. Denne negative flyten ser nå ut til å snu. En positiv driver er at rentenivået på norske høyrenteobligasjoner er forlokkende høyt sammenlignet med resten av Europa – også eksklusiv oljeservice.

Oppsummert synes utsiktene for det norske høyrentemarkedet å være langt bedre enn mange tror. De svake utsiktene for oljeservice er trolig allerede priset inn, mens en eventuell oppgang i lange renter neppe vil ha særlig betydning.

Tross kraftig slagside fra oljeservice flyter det norske høyrentemarkedet fortsatt godt.

Økonomiske nøkkeltall

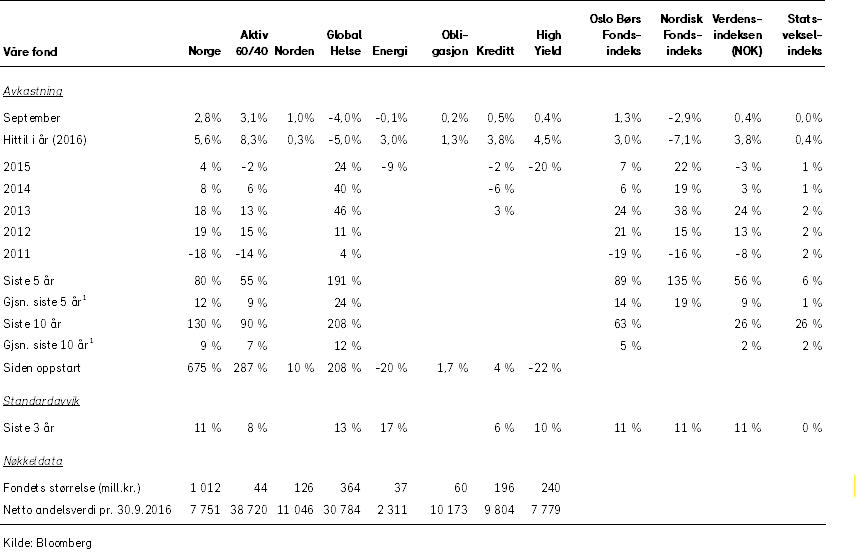

Våre fond