Ved valget av ny amerikansk president er den politiske og økonomiske usikkerheten blitt større, ettersom Donald Trump er et «ubeskrevet politisk blad» som antas å være lite påregnelig. Konsekvensene for internasjonal frihandel er dessuten et stort spørsmålstegn. Langsiktige amerikanske renter steg kraftig i november, og inflasjonsforventningene er økt. Samtidig skjedde det en styrking av USD. Stimulert av forventninger om lavere skatter kunne amerikanske aksjeindekser registrere nye rekordnoteringer. I tiltro til at OPEC-medlemmene og andre vil begrense produksjonen av råolje, steg oljeprisen til over 50 USD.

Markedsrapport november 2016

Publisert 09.12.2016

Konjunkturer og råvarer

Ved inngangen til desember la OECD frem positive prognoser som viser at veksten i verdensøkonomien vil øke til 3,3% i 2017 og 3,6% i 2018. Forklaringen til økningen i vekstanslagene er dels økt satsing på finanspolitiske stimulanser i flere land. Det er nærliggende å tro at OECD bl.a. har lagt vekt på at Trump har lovet skatteletter og økt satsing på infrastruktur. OECD legger nå til grunn at den amerikanske økonomien vil vokse med 2,3% neste år og 3,0% i 2018. For eurosonen er anslagene 1,6% og 1,7%. Man legger til grunn at den japanske økonomien vil vokse med 1,0% og 0,8%. Kina antas å vokse med 6,4% og 6,1%.

OECD råder land som Tyskland, Sveits og Russland til å sette i verk en mer ekspansiv budsjettpolitikk. Organisasjonen foreslår at det utover offentlig infrastruktur bør bli investert i utdanning og FoU. Dette må gjøres for å unngå fortsatt økning i den økonomiske ulikheten, som er negativt for økonomisk vekst. Ikke overraskende advarer OECD også mot økt proteksjonisme fordi det vil gi negative effekter på internasjonal handel.

Uten finanspolitiske stimulanser i USA, Kina og Eurosonen, vil den globale veksten bare bli 3% i 2017 og 2018, i følge OECD.

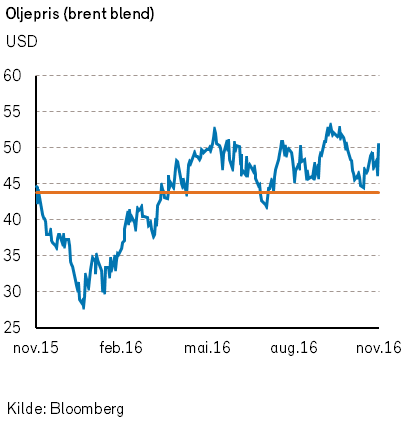

Månedens store hendelse innenfor råvaremarkedene var OPEC (Organization of the Petroleum Exporting Countries) sitt møte den 30. november. Det ble da besluttet å kutte kartellets produksjon med 1,2 millioner fat per dag.

I tillegg har man fått med seg land utenfor OPEC til å redusere opp i mot 0,6 millioner fat per dag, slik at den totale produksjonsnedgangen vil kunne bli opp i mot 1,8 millioner fat per dag fra produksjonsnivåene i oktober. Dersom denne avtalen blir etterlevd, forventer man en stigende oljepris i 2017 samt at det vil bli trekk på de rekordhøye globale oljelagrene. Oljeprisen (Brent) var ved månedsslutt 4,5% høyere enn ved utgangen av oktober og var over 50 USD per fat.

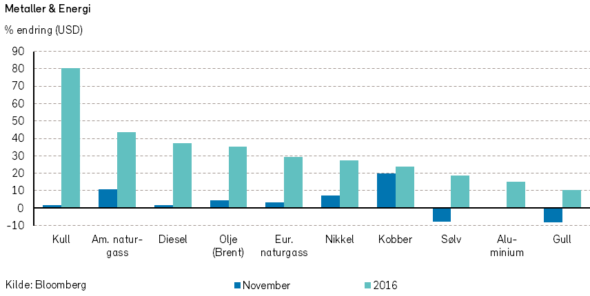

Etter en uvanlig mild høst i USA har været i november vært kaldere enn normalt. Dette førte til at gassprisene (Henry Hub) steg med over 10% i måneden og er nå mer enn 40% høyere enn ved årets start.

Etter det amerikanske presidentvalget har industrimetaller som kobber (+20%) og nikkel (+7%) steget kraftig. Bakgrunnen for dette er at man forventer økt satsning på investeringer i infrastruktur.

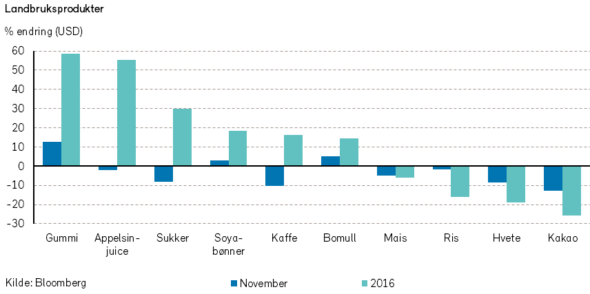

Det var store svingninger i prisene på landbruks-varer i november. Sukkerprisene falt med over-8% i måneden, etter at Kina indikerte at de vil begrense den offisielle importen av sukker. I tillegg kom det nyheter fra Nestle (en av verden største sjokoladeprodusenter) om at de har funnet en måte å produsere sjokolade med -40% mindre sukker.

Flere meldinger om markedsoverskudd på kakao har bidratt til å sende prisene til det laveste nivået siden august 2013. Kakaoprisene endte ned -12,7% i november og er nå ned over 25% hittil i år.

Etter det amerikanske presidentvalget har den brasilianske realen svekket seg med over -6% mot USD. Dette har ført til at brasilianske kaffeprodusenter har hatt et ekstra insentiv til å eksportere kaffe i november. I tillegg har det kommet nyheter om at Columbia eksporterte 12% mer kaffe i november enn på samme tid i 2015 og at produksjonen i landet har økt med 25% i samme tidsrom. Kaffeprisene falt derfor med mer enn -10% i november. Til slutt nevner vi at prisen på naturgummi økte med nesten 13% i november, og at prisene har økt med nesten 60% i år. Prisøkningen skyldes en blanding av økt etterspørsel kombinert med lavere tilbud på grunn av kraftig regn i Thailand.

Renter, inflasjon og valuta

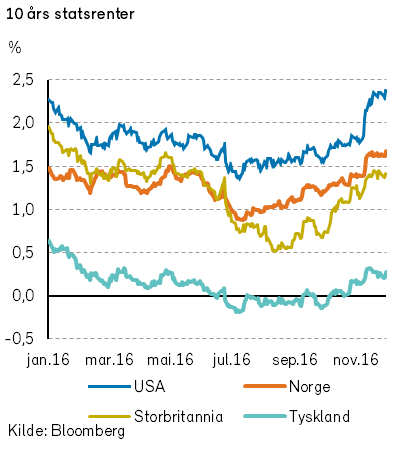

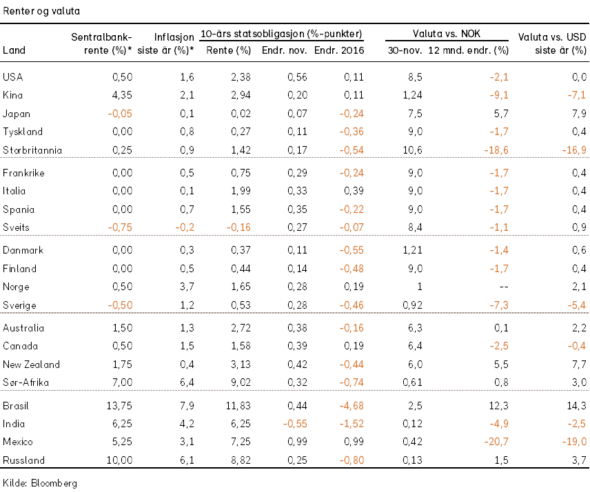

November ble nok en måned med til dels stor negativ avkastning for eiere av langsiktige statsobligasjoner i alle land.

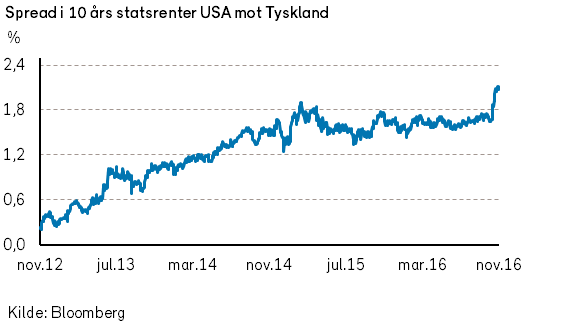

Særlig stort var kursfallet (og den implisitte rentestigning) for langsiktige obligasjoner i USA. Den amerikanske tiårsrenten steg med hele 0,56 %-poeng, som er den kraftigste renteoppgangen siden 2009. Langsiktige amerikanske statsrenter er nå høyere enn ved årets start.

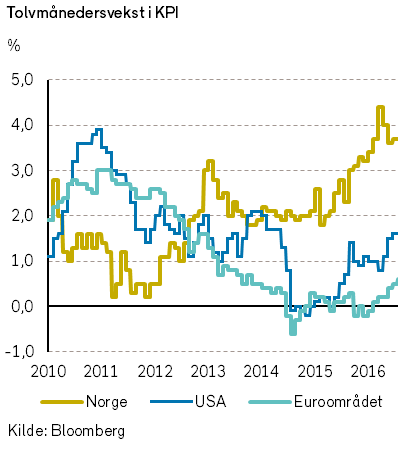

Kapitalmarkedene forventer at Trumps politikk vil bidra til økt økonomisk vekst og dessuten føre til økt inflasjon. Den amerikanske statsgjelden er ganske høy, og vil fortsette å vokse som følge av enda større underskudd i de amerikanske statsregnskapene. Oktobertallene for amerikansk kjerneinflasjon viser en årlig prisvekst på 2,1%.

Etter valget er markedsaktørene blitt enda sikrere på at den amerikanske sentralbanken (Federal Reserve) vil komme til å heve sentralbankrenten i møtet den 14. desember.

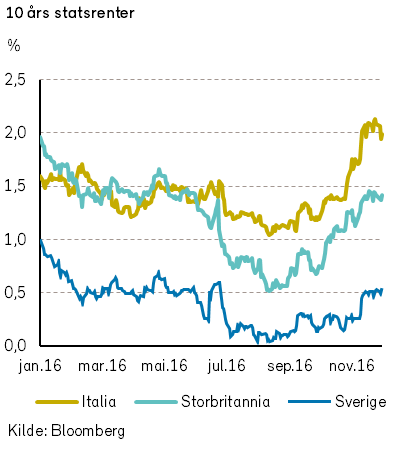

I Norge og Tyskland var renteoppgangen noe mer moderat, med en oppgang i langsiktige (10 års) statsrenter på hhv. 0,28 og 0,11%-poeng. Den langsiktige renten i Norge er nå litt høyere enn ved årets start, mens den i Tyskland fortsatt er klart lavere. Italia sliter (for tiden?) med politisk ustabilitet, anstrengte statsfinanser og med problemer i bankvesenet. Følgelig har det også i år vært en betydelig renteoppgang for italiensk langsiktig statsgjeld, selv om den er nominert i euro. Til sammenligning er spanske langsiktige statsrenter i dag lavere enn ved årets start.

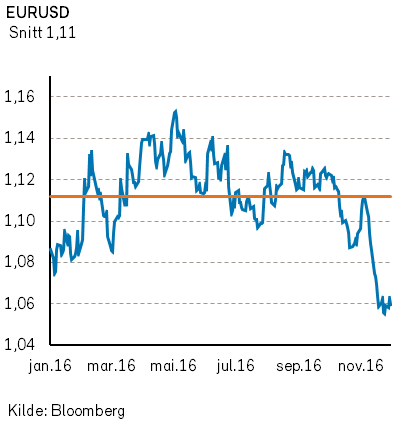

Gitt at renten i USA steg mer enn i andre land, er det ikke overraskende at USD styrket seg med drøye tre prosent mot euro og NOK.

Det britiske pundet styrket seg kraftig i november. Dette synes å være en korreksjon av det sterke fallet tidligere i år. Selv etter korreksjonen har verdien av GBP falt med -14,3% mot USD i år.

Presidentvalget i USA har medført stor nedgang i verdien av meksikanske pesos. I november falt verdien av de meksikanske sedlene med -8,3% mot USD, og fallet har vært hele -16,4% fra årsskiftet. Trumps krav om mur mot Mexico har således allerede svekket meksikanernes kjøpekraft.

Konkurranseevnen til Mexicos næringsliv er imidlertid blitt styrket av valutakursendringene. Det er derfor gunstigere for amerikanerne å dra på ferie til Mexico.

Den handelsveide verdien av NOK ble lavere i november, til tross for stigning i oljeprisen. Fra årsskiftet har den handelsveide verdien av NOK styrket seg med 7,7%.

Geopolitiske forhold

Den store internasjonale hendelsen i november var naturlig nok det (for mange) overraskende valget av Donald Trump som ny amerikansk president.

Om det amerikanske presidentvalget skrev vi ved årets start følgende i vår publikasjon «Økonomiske utsikter»:

«Mot slutten av året velges en ny president i USA. Han eller hun overtar ikke makten formelt før i januar 2017, men finansmarkedene vil reagere på valgresultatet uansett utfall. Den største effekten i 2016 tror vi vil være økt usikkerhet, spesielt gitt det fargerike utfallet av presidentkandidater på republikansk side.»

Videre skrev vi at: «Det vil også være negativt å få en amerikansk president som ikke ønsker å bidra til å styrke verdenshandelen. Global handel er av avgjørende betydning for den økonomiske veksten.»

I vår markedsrapport for oktober skrev vi følgende om det forestående valget:

«Det er nå kun få dager til det amerikanske presidentvalget. Etter valgaktiviteter i oktober og FBI- sjefens løse utsagn på tampen av valgkampen, synes utfallet av valget derimot i øyeblikket å være svært åpent.

De politiske og økonomiske virkningene av Clintons eventuelle presidentskap oppfattes å være relativt forutsigbart. Derimot er det svært vanskelig å forsøke å lage en predikerbar analyse av alle de mulige økonomiske og politiske virkningene av en eventuell seier for Donald Trump. Det synes å være et tilnærmet uendelig antall utfallsrom for hans politikk eller mangel på sådan. Noen av de utfallsrommene som en likevel kan tenke seg, er ikke gunstige for verdensøkonomien og verdensfreden. Trumps uttalte manglende vilje til å akseptere et valgresultat som ikke går hans vei, er også et av flere tegn på kandidatens manglende demokratiske innstilling og sinnelag.»

Og valget var virkelig åpent og jevnt. Donald Trump fikk et flertall av valgmennene, til tross for at han manglet nesten 2 millioner av de avgitte stemmene i forhold til Hillary Clinton.

For politiske og økonomiske spåmenn er det svært vanskelig å lage analyser med klare konklusjoner om hva den nye amerikanske presidenten vil innebære. Det skyldes at Donald Trump aldri har vært politiker og ikke oppfattes å ha noen klar og stringent politisk ideologi. Trump synes dessuten å ha et svært høyt selvbilde kombinert med lav impulskontroll.

Så langt har kapitalmarkedene kjøpt ideen om at Trumps politikk vil medføre økte finanspolitiske stimulanser for USA, dels ved betydelig lavere skatter og økte investeringer i infrastruktur. Dette vil kunne lede til inflasjon, renteoppgang og store økte underskudd i amerikanske statsregnskaper.

Trumps krav om økende amerikansk (og derved internasjonal) proteksjonisme synes ikke å ha fått noen virkning i de amerikanske aksjemarkedene.

For land med fremvoksende økonomi og noen råvare-produserende land vil imidlertid mindre frihandel være svært negativt. Dette har allerede slått inn i noen kapitalmarkeder i land med fremvoksende økonomi og i valutakursbevegelsene.

Etter valget har Trump vist forsøk på å dempe publikums inntrykk av ham som en impulsiv bølle, ved å komme med forsonende uttalelser om tidligere motstandere. Samtidig har han, allerede før han har tiltrådt, evnet å skape flere internasjonale negative reaksjoner. Dels er det en følge av twitter-meldinger og telefonsamtaler med utenlandske statsledere, uten forutgående rådføring med andre.

Om Trump ønsker (og forsøker) å redusere USAs delaktighet og innflytelse i verdenspolitikken vil det kunne være sammenfallende med 100 årsmarkeringen til neste år av at USA ble involvert i 1.verdenskrig i Europa. Det er sikkert at et eventuelt maktpolitisk vakuum som følge av en amerikansk tilbaketrekning fra verdenspolitikken vil bli fylt opp av andre stater.

Om EU samtidig skulle være i ferd med å gå i en form for oppløsning vil det bli tøffere tider for forkjempere av demokrati og menneskerettigheter. I så måte kan verden stå foran noen år med større politiske endringer og omveltninger, og kanskje også betydelige krigshandlinger.

I de siste årene har både Kina og Russland økt sine militære investeringer og fornyet forsvaret.

Det synes som om tiden nå er kommet for økte forsvarsbudsjetter både i Europa og Japan.

Det er en god menneskelig egenskap å være optimistisk og anta at det meste ordner seg med tiden. Herunder tror/håper nok mange at den fremtidige president Trumps politikk vil kunne bli formet og kontrollert av det amerikanske politiske systemet (Kongressen) og de rådgiverne han skal måtte omgi seg med.

Vi er likevel redd for at flere av hans utvalgte ministere og rådgivere i årene fremover vil få høre en av Trumps standard-replikker fra reality-showene: «you are fired». Vi får håpe at Trumps impulsivitet, og evne til å være «løs kanon på dekk», ikke fører til at det blir hans generaler som kommer til å fjerne ham fra maktens korridorer og kofferten med atombombeknappen.

Det har også vært presidentvalg andre steder enn i USA i november. Herunder ble det både i (Nato-landet) Bulgaria og Moldova valgt russiskvennlige sosialister som nye presidenter.

I Sør-Korea er presidenten i ferd med å måtte forlate stillingen på grunn av problemstillinger rundt korrupsjon og deling av informasjon. I november har FNs sikkerhetsråd innført nye sanksjoner mot Nord-Korea, med sikte på å hindre landets aktiviteter med atomvåpen. Herunder vil det bli begrensninger i Nord-Koreas muligheter til å eksportere kull, som har vært en viktig valutakilde for det nord-koreanske despotiet.

Fidel Castro, Cubas diktator gjennom 47 år og en symbolsk leder for Sør-Amerikas sosialister, døde i november i en alder av 90 år. Hvordan det amerikansk-kubanske forholdet vil utvikle seg med Trump som president synes noe åpent. President Obama har åpnet forholdet ved etableringen av en ambassade på øya og en dialog med broder Castro, som har vært president i de siste årene.

I november har det vært betydelige militære aktiviteter i Syria og Irak. I Syria har de beleirede innbyggerne i Aleppo fått gjennomgå av bl.a. regjeringsstyrker og russiske styrker. Russland har for første gang bombet byen med fly fra sitt eneste hangarskip, Admiral Kuznetsov, som for tiden ligger i Middelhavet. I Irak har regjeringsstyrkene med hjelp fra andre forsøkt å få IS (Islamske Stat) ut av den store byen Mosul.

Norsk økonomi

Det internasjonale pengefondet (IMF) gjennomfører jevnlig vurderinger av den økonomiske situasjonen og den økonomiske politikken i medlemslandene. Som et ledd i arbeidet med neste IMF- rapport om Norge, som skal komme neste sommer, har IMF hatt møter og samtaler med norske embetsmenn og politikere. I november publisert IMF en oppsummerende rapport om de foreløpige konklusjonene av besøket i Norge. Rapporten omhandlet en rekke temaer om norsk økonomi. De åtte hovedpunktene som ble kommentert var som følger:

1. Den norske økonomien bedrer seg sakte fra det økonomiske sjokket av fallet i oljeprisen. Bedringen kan dels tilskrives store økonomiske stimulanser gjennom både penge- og finanspolitikken. Inflasjonen overskrider det pengepolitiske målet på 2,5%. Boligprisene har steget, og husholdningenes gjeldsgrad er høy. Kroneverdien er blitt noe styrket samtidig som oljeprisen har blitt høyere. Arbeidsledigheten forventes å toppe ut i år, men på et forholdsvis lavt nivå.

2. Det forventes en fortsatt bedring i norsk økonomi. Det er noen nedsiderisiki, herunder er det bekymring for følgene av en korreksjon i boligprisene.

3. Sentralbankens pengepolitikk må understøtte den økonomiske gjeninnhentingen, og det er fortsatt slakk i norsk økonomi.

4. De finanspolitiske stimulansene som var planlagt i statsbudsjettet ble oppfattet å være fornuftige, på grunn av ledige ressurser og rikelig finanspolitisk spillerom.

5. Ettersom norsk økonomi bedres, må dagens handlingsregel om bruk av inntil 4% av oljefondets midler bli endret til et mål om maksimalt 2,5 til 3%.

6. For å oppnå ny og høyere vekst i norsk økonomi må arbeidet med strukturelle politiske reformer bli videreført.

7. Det norske banksystemet er godt kapitalisert og lønnsomt. Det er likevel utfordringer med husholdningenes høye opplåning, høye boligpriser og bankvesenets avhengighet av flyktige innskuddsmidler.

8. Det er behov for større samarbeid mellom de nordiske finansdepartementene, finanstilsynene og sentralbankene, med sikte på bedre finansiell stabilitet og for å unngå at det er forskjellige rammebetingelser mellom nordiske banker.

Noen partiers krav om litt mer bruk av statlige midler til sine særområder var i november tilsynelatende i ferd med å lede til en regjeringskrise. Stortingets finansdebatt som skulle ha vært avholdt torsdag den 27. november, ble utsatt til mandag den 1. desember. Det ble oppnådd en form for budsjettenighet. Det politiske samarbeidet mellom regjeringspartiene, Høyre og Fremskrittspartiet, og regjeringens støttepartier, Venstre og Kristelig Folkeparti, kan bli utfordrende i tiden frem mot stortingsvalget neste høst.

Internasjonale aksjemarkeder

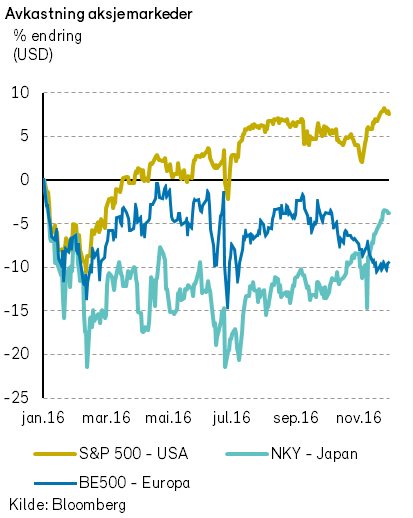

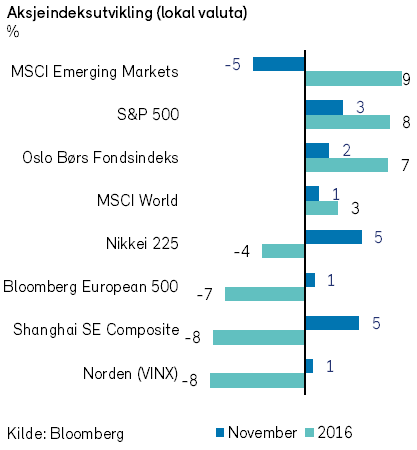

Verdensindeksen (MSCI World) steg med +1,2% i november (+ 4,3% i NOK). Det var kursoppgang både i amerikanske og europeiske aksjemarkeder, mens flere av aksjemarkedene i land med fremvoksende økonomi hadde en svak utvikling.

Etter presidentvalget i USA ble det et mini-rally for amerikanske aksjer, og S&P, Nasdaq og Dow Jones stengte på historiske rekord-noteringer den 25. november. Fra årsskiftet har verdensindeksen hatt en oppgang på 3% i USD, tilsvarende -0,9% i NOK.

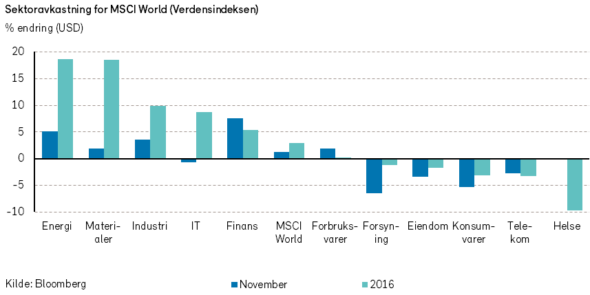

Høyere langsiktige renter har bidratt til en oppgang for internasjonale finansaksjer med +7,5%

(i USD) i november. Internasjonale energiaksjer steg i november med +5,1% (i USD), som følge av at OPEC-medlemmene har blitt enige om å kutte oljeproduksjonen. Fra årsskiftet har energisektoren nå hatt den beste verdiutviklingen av verdensindeksens 11 undersektorer.

Sektorer med negativ verdiutvikling i november var forsyning (utilities) (-6,5%) og defensivt konsum (-5,3%), som er sektorer hvor renteoppgangen anses som negativt. Fra årsskiftet har helse- sektoren (MSCI World Health Care) vært den svakeste sektoren, med en nedgang på -9,6%.

S&P indeksen endte som nevnt på tidenes høyeste nivå den 25. november. Råvareprodusenten Freeport-McMoran steg over +40%, bl.a. som følge av prisoppgang for metaller som kobber og sink.

Oljeselskap Marathon Oil steg over +31%, som følge av oljeprisoppgangen.

Utfallet av det amerikanske presidentvalget påvirket aksjemarkedene på forskjellig vis. En artig observasjon er at flere sementprodusenter steg kraftig dagen etter valget. Det kan virke som om markedet har tatt den nye presidenten på ordet om å bygge en mur mot Mexico. Markedet har sendt kursene for gruve- og industriselskaper i været, da man forventer større investeringer i infrastruktur i årene som kommer. På den andre siden tror man at det blir langt mindre subsidier til fornybar energi og mange aksjer innenfor vind- og solkraft falt kraftig.

Bloomberg European 500-indeksen steg med +0,9% målt i EUR (+0,5% målt i NOK). Høyere renter førte til svak utvikling for selskaper innen europeisk forsyning (-7%) og telekommunikasjon (-4%). Bryggerigiganten Anheuser-Busch falt med -4,8%, og matvaregiganten Nestle, som har den største indeksvektingen i den europeiske indeksen falt med -4,5%. Flere europeiske aksjer innen finans, materialer og energi hadde sterk kursutvikling i november. Bankene Barclays og UBS steg henholdsvis +19,7% og +15,7%. Råvareselskapet Glencore steg med +17%, mens råvareselskapet Rio Tinto steg med +11,1%.

Nedgang i forsynings- og telekommunikasjons- sektorene spredte seg også til de nordiske markedene i november. Det finske selskapet Fortum, som er den eneste forsyningsaksjen i den nordiske indeksen, var ned -10% i november.

Tunge nordiske indeksaksjer innen telekommunikasjon, som Telenor (-4,3%) og Telia (-3,2%), falt også mye. Novo Nordisk, falt videre i november, og har nå falt med – 38% i DKK fra årsskiftet. Selskapet har imidlertid fortsatt den største indeksvekten i den nordiske indeksen. Også i Norden var det god utvikling for selskaper innenfor materialer og energi, herunder det svenske gruveselskapet Boliden (+14,7%) og Statoil (+9%).

For aksjeselskaper i land med fremvoksende økonomi var november til dels en dårlig måned. Frykten for mindre verdenshandel, pga. det amerikanske presidentvalget, samt en sterkere USD bidro til at MSCI Emerging markets indeks falt med -4,7 i USD i måneden.

For japanske aksjer var det en bred kursoppgang. Nikkei 225-indeksen steg med +5% målt i JPY (-0,5% i NOK).

Tokyobørsens største selskap, Fast Retailing, fortsatte den gode trenden fra oktober og steg også i november med +10%. I tillegg gikk tunge aksjer som Tokyo Electron (+15%), Toyota (10%) og Daikin (+7) godt i november. Tross oppgangen i november har Nikkei 225-indeksen sunket med -3,8% hittil i år (-1,8% i NOK).

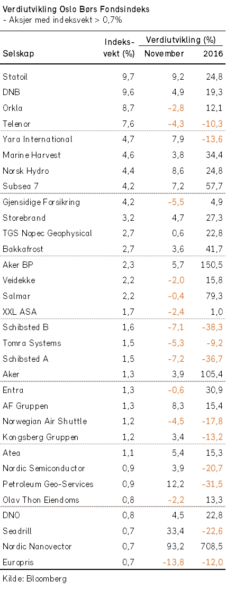

Det norske aksjemarkedet

I starten av november var det en svak nedgang i det norske aksjemarkedet. Etter at det amerikanske presidentvalget var avholdt ble det imidlertid en oppgang i mange aksjemarkeder, herunder også i det norske. Ved månedsslutt var alle de tre brede norske aksjeindeksene, OSEFX (fondsindeksen), OSEBX (hovedindeksen) og OBX (25 mest likvide aksjer) i nærheten av historiske toppnoteringer.

Av fondsindeksens (OSEFX) 59 verdipapirer hadde bare halvparten positiv verdiutvikling. Som i oktober var kursstigningen imidlertid sterk for flere av indeksens tungvektere. Således ble det også i november (som i oktober) registrert en oppgang på 2,1% for fondsindeksen.

Siden årsskiftet har fondsindeksen steget med 7,5%. For den mer Statoil-tunge hovedindeksen (OSEBX) var oppgangen 2,9% i november og oppgangen er 7,6% fra årsskiftet.

Som i foregående måned var det i hovedsak store selskaper innen energi, råvarer og finans som bidro mest positivt til indeksoppgangen.

De store selskapene Statoil, DNB, Norsk Hydro, Yara og Subsea 7 steg alle mellom 5 og 10% i verdi i november. De selskapene som i størst grad ga negativ indekspåvirkning var Telenor, Schibsted, Orkla og Gjensidige.

Etter sommeren i år synes det som om aksjemarkedets forkjærlighet for vekstaksjer som har vært rådende i årene etter finanskrisen, er i ferd med å vike til fordel for verdiaksjer. Denne vridningen i investeringsstil kan antagelig tilskrives at internasjonale langsiktige renter synes å ha bunnet ut.

Til tross for at oljeprisen steg, var det i november en svakere verdiutvikling på Oslo Børs sammenlignet med verdensindeksens utvikling (vurdert etter felles valuta). Dette kan kanskje synes noe underlig, men fra årsskiftet har likevel utviklingen på Oslo Børs vært betydelig sterkere enn for verdensindeksen.

Vårt basisestimat ved årets start var at det norske aksjemarkedet ville ha en verdiutvikling i intervallet -5% til +10%. Etter Brexit-avstemmingen korrigerte vi ned vårt årsanslag for indeksen til å være i intervallet -10% til +5%.

Med en måned igjen av året kan vi registrere at utviklingen på Oslo Børs i år ser ut til å komme innen øvre del av vårt basisestimat ved årets start. Den relativt gode avkastningen for aksjer på Oslo Børs må dels tilskrives at oljeprisen har kommet opp til et akseptabelt nivå rundt 50 USD fatet. Våre forutsetninger om oljeprisen for i år var at den ville være i intervallet 35 til 50 USD, og ikke over 50 USD ved årets slutt.

Vi vil gjenta vårt argument om at aksjer har en egenskap om å kunne gi en tilfredsstillende god løpende avkastning. Om ikke annet gir mange norske aksjeselskaper en løpende utbytteavkastning som er betydelig høyere enn den garantert negative avkastningen ved investeringer i mange lands statsobligasjoner.

For investorer vil litt avkastning fra aksje- investeringer være bedre enn null avkastning, eller endog garantert tap, som ved mange former for renteplasseringer. Aksjer bør derfor fortsatt være velegnet for langsiktig sparing. Utsikter til økt inflasjon tenderer også til å gjøre aksjeinvesteringer mer attraktivt, ettersom aksjer i stor grad representerer realverdier.

Det norske høyrentemarkedet

Det norske høyrentemarkedet lot seg ikke affisere nevneverdig av at Trump vant valget og av at lange statsrenter steg kraftig i USA. Mens verdipapirer i høyrentemarkedet i USA falt i verdi, fortsatte obligasjonskursene i kredittmarkedene å stige her hjemme. Vi er ikke overrasket over denne forskjellige utviklingen. Som nevnt i de siste månedsrapportene er de fleste norske høyrenteobligasjoner lån med flytende rente.

Dessuten er en stor del av obligasjonene i det norske kredittmarkedet innenfor energisektoren, som faktisk også steg i USA.

Aktiviteten i det norske høyrentemarkedet holdt seg på et solid nivå også i november. Kredittrisikoen for selskaper innen oljeservicenæringen er fremdeles høy. Det er derfor viktig å spre risikoen ved investeringene, som en kan oppnå ved å investere i høyrentefond.

Vi tror fortsatt at det kan bli en god avkastning i det norske høyrentemarkedet fremover. De svake utsiktene for oljerelatert sektor synes allerede i stor grad å være priset inn i obligasjonskursene.

Økonomiske nøkkeltall

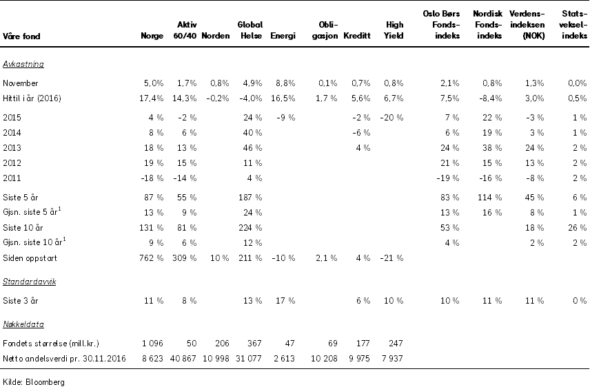

Våre fond