Det var i juni noe større svingninger i globale aksjemarkeder enn normalt i de siste årene. Det var særlig svak kursutvikling i noen markeder med fremvoksende økonomi. Årsaken til markedsuroen synes i stor grad å være usikkerhet om fremtidige rammebetingelser for internasjonal handel. Dette bidro også til at prisene på metaller og flere landbruksvarer falt. Påvirket av usikkerheten om Irans eksportmuligheter, steg prisene på olje. De fleste aksjemarkeder har hatt negativ utvikling fra årsskiftet. Det norske aksjemarkedet har derimot hatt en positiv utvikling, som er støttet av høy oljepris og større aktivitet for energiselskapene.

Markedsrapport juni 2018

Publisert 06.07.2018

Konjunkturer og råvarer

Det makroøkonomiske bildet er globalt sett fortsatt positivt.

De ulike indeksene for innkjøpssjefenes optimisme (PMI’ene) viste en blandet utvikling, men var samlet sett om lag uendret. I Eurosonen steg PMI’en for første gang på fem måneder, mens det i USA var en nedgang fra et høyt nivå. Forbrukernes tillitsindikatorer er fortsatt høye, og viser ikke tegn til svekkelse.

I Kina ser det ut til at farten i økonomien sakker noe ned. Det gjelder spesielt for detaljomsetningen, men også investeringer utenom bolig er rammet. Kredittveksten i Kina synes gradvis å være på vei ned fra et høyt nivå.

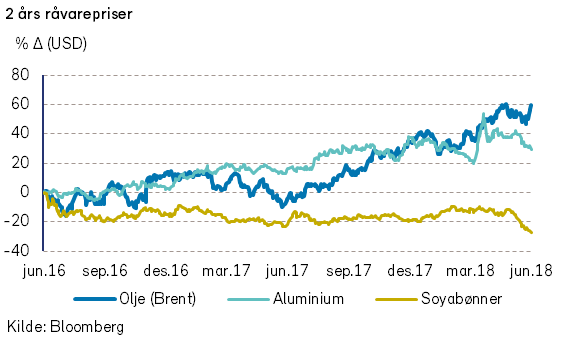

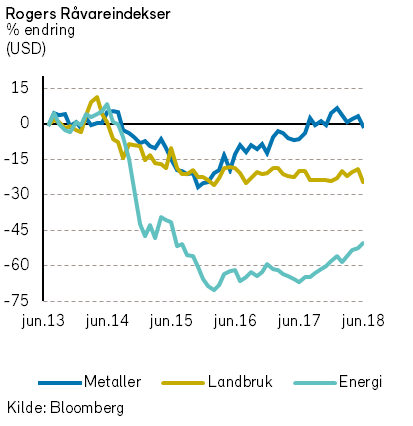

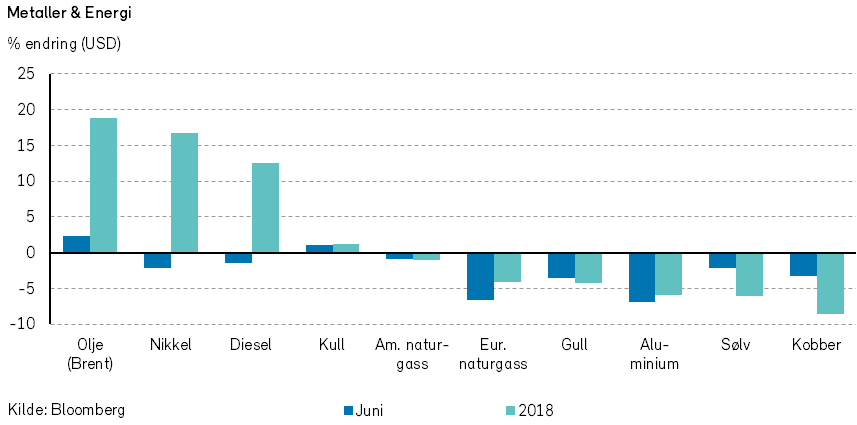

Rogers råvareindeks falt med -1,5% i juni måned, målt i USD. Hittil i år er indeksen opp 5,7% i USD, tilsvarende 5,4% i NOK.

Rogers energiindeks steg 4,7% i juni måned i USD. Hittil i år er indeksen opp 18,7%,

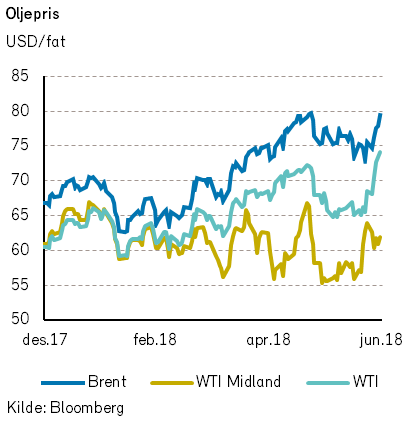

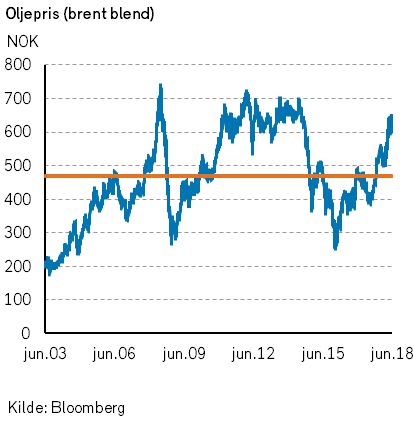

OPEC-møtet ble avholdt den 22. juni. I forkant av møtet var president Trump ute på Twitter med flere stikk mot OPEC. Siktemålet med «tvitringen» var å legge press på kartellet om å øke oljeproduksjonen. Etter at USA trakk seg fra atomavtalen med Iran i mai, ønsker iranerne derimot ikke å imøtekomme USAs ønsker. OPECs vedtak ble en produksjonsøkning på 1 million fat per dag.

I utgangspunktet er det ikke mange OPEC-land som har ledig produksjonskapasitet. I tillegg vil det være bortfall av olje fra både Venezuela og Iran. Det antas derfor at produksjonsøkningen fra OPEC i realiteten vil ligge på 600-700 tusen fat per dag.

Markedet reagerte positivt på signalene fra OPEC og oljeprisen (Brent) steg fra 73 USD per fat den 21. juni til over 79 USD den 29. juni. Dette er den høyeste prisen ved noe månedsskifte siden oktober 2014.

EIAs månedlige oljerapport (april-tall) viste en uendret amerikansk produksjon på omlag 10,5 millioner fat per dag.

I juni falt Rogers metallindeks relativt kraftig, -4,1% målt i USD. Det var prisnedgang for alle de 10 metallene som inngår i indeksen. Det antas at handelskonflikten mellom USA og Kina/EU i hovedsak bidro til prisnedgangen i juni. Ved halvårsskiftet var det kun nikkel (av de 10 metallene i indeksen) som har hatt en positiv prisutvikling i år.

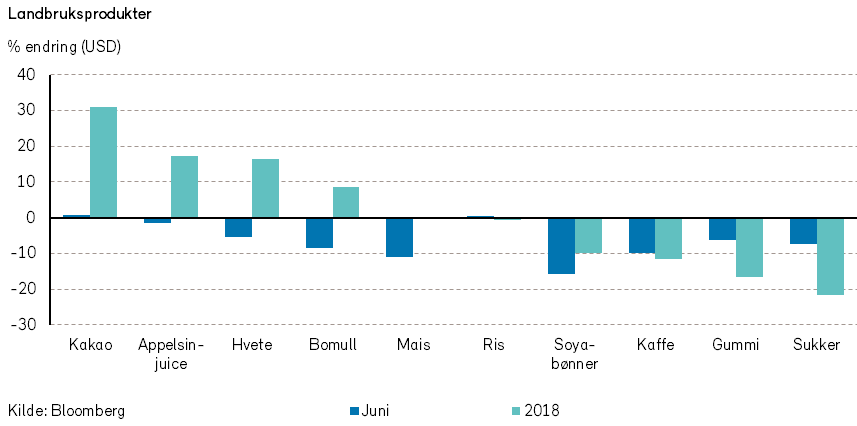

Frykten for full handelskrig har også hatt en negativ effekt på prisene på jordbruksvarer, og Rogers landbruksindeks falt med hele -6,9%. Indeksen er fortsatt opp 0,7% hittil i år. Eksportprisene på fersk laks falt med -21%, men er fortsatt 3,6% høyere enn ved årets start.

Renter, inflasjon og valuta

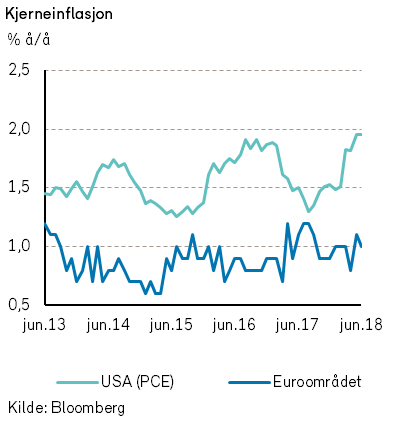

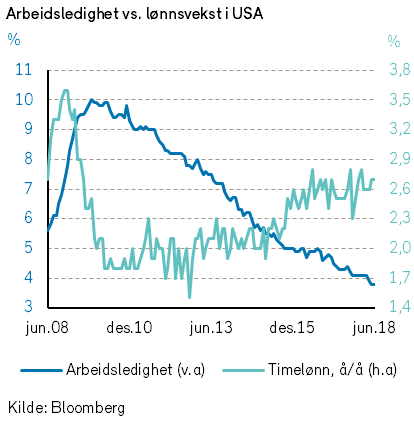

Siden finanskrisen har det vært betydelig bedring i arbeidsmarkedene i USA og Europa. I USA var arbeidsledigheten i mai kommet ned til 3,8%, og for første gang noensinne er der nå flere ledige stillinger enn ledige personer. Også i Tyskland (og til dels Frankrike og Spania) er det stadig oftere mangel på kvalifisert arbeidskraft. Det underbygger at lønnsveksten etter hvert vil kunne øke i flere land.

Likevel er det ikke åpenbart at lønnsveksten ennå har ledet til global inflasjon. I USA er lønnsveksten på vei oppover, og der steg også kjerneinflasjonen (PCE) i mai til 2,0% å/å. Denne inflasjonen er på linje med sentralbankens mål. Men i Eurosonen falt kjerneinflasjonen til 1,0% å/å. Energiprisene trekker imidlertid samlet inflasjon i Eurosonen opp til 2,0%.

Når det gjelder pengepolitikken, var det i juni ingen store endringer i markedets forventninger til renteøkninger fra Federal Reserve. Fed hevet som ventet renten med et kvart prosentpoeng, til 1,75-2,0%. Dette var også priset inn i markedene.

Den gradvise tilstramningen i arbeidsmarkedet tilsier at inflasjonen kan være i ferd med å tilta. Ekspansiv finanspolitikk i 2018 trekker i samme retning.

I de amerikanske rentemarkedene forventes det fortsatt to eller tre nye rentehevinger i løpet av de kommende 12 måneder. To års swaprenter steg litt (med 13 bps til 2,79%).

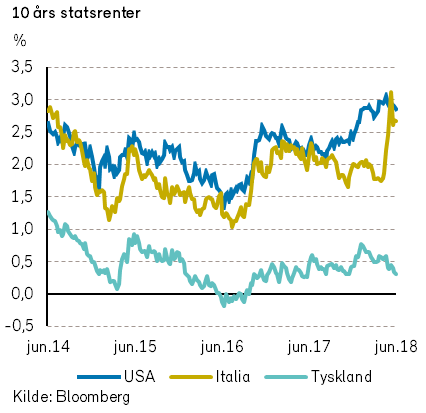

De lange rentene i USA holdt seg i ro i juni. Renten på tiårs statsobligasjoner var helt uendret på 2,86%. Tilsvarende rente i Norge steg med marginale 3 basispunkter 1,78%. I Tyskland var renten ned med 4 basispunkter til 0,30%.

Frykten for en ekstremt ekspansiv finanspolitikk i Italia vedvarte. Selv om italienske tiårs statsrenter falt 10 punkter i juni, endte den på 2,69% og er fortsatt hele 67 punkter høyere enn ved årets start.

Den europeiske sentralbanken (ECB) varslet på sitt møte i juni at verdipapirkjøpene vil bli trappet ytterligere ned fra september og opphører innen årets utgang. Samtidig ble det indikert at styringsrenten vil bli holdt uendret i hvert fall frem til sommeren 2019.

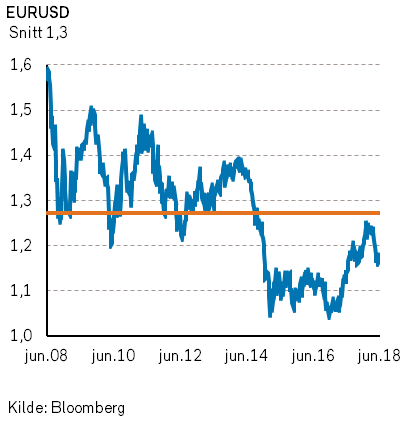

Sistnevnte bidro til at euroen svekket seg noe. I forhold til USD er Euroen svakere enn ved årets start. Det kan dels tilskrives renteforskjeller, men uroen omkring den økonomiske utviklingen i Italia og økt usikkerhet om samarbeidsforholdene i EU spiller også inn.

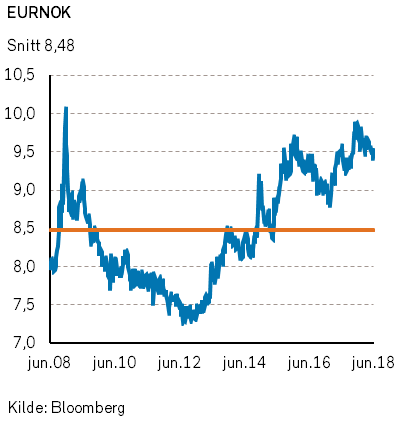

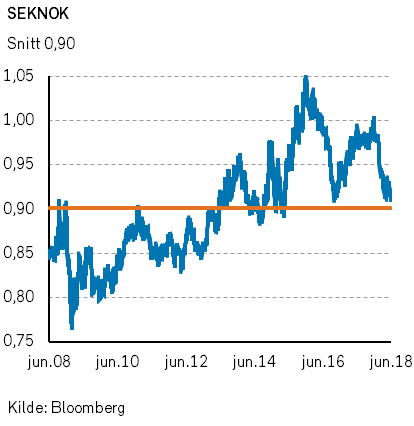

Den norske kronen fikk noe støtte fra økt oljepris, og ble høyere verdsatt mot de fleste valutaer i løpet av juni. Den svenske kronen tapte seg videre i verdi mot den norske kroen(-1,8%), og SEK- kursen er svekket med -9% mot NOK i første halvår.

Geopolitiske forhold

I juni gjorde USAs president Donald Trump en betydningsfull innsats både for fred, og for handelskrig. Møtet mellom presidenten og Nord-Koreas leder Kim Jong-un i Singapore førte til en vag avtale om fullstendig nedbygging av kjernevåpen i Nord-Korea. Familien Kim har brutt slike avtaler tidligere, men mange tror at avtalen likevel er risikoreduserende for Korea, for USA og for Verden.

Kim Jong-un besøkte Kina etter møtet med Trump, for å diskutere avtalen. Samtidig eskalerte handelskrigen mellom USA og Kina. Myndighetene i Beijing forsøkte forgjeves å tilby økt import av amerikanske varer for å hindre handelskonflikt.

President Trump ønsker ikke bare et redusert underskudd på handelsbalansen med Kina, han ønsker også å begrense kinesisk tyveri av amerikanske immaterielle rettigheter og forretningshemmeligheter.

I juni bestemte amerikanske myndigheter å innføre toll på kinesiske varer til en verdi av 50 milliarder USD. Kina svarte med en plan om å innføre en tilsvarende toll for amerikanske varer. President Trump truet da med å innføre toll på ytterligere kinesiske varer til en verdi av 400 milliarder USD. I tillegg ble det besluttet å innføre toll på europeisk stål og aluminium. Disse avgjørelsene kan lede til full handelskrig, men tiltakene er ennå ikke trådt i kraft.

Det er mulig at president Trump etter hvert reduserer tollsatsene når mellomvalget i USA nærmer seg, og at han da med en viss troverdighet kan hevde han har vunnet en handelspolitisk seier.

USA forhandler også med FN. I juni trakk Trump landet ut av FNs menneskerettighetsråd, spesielt pga. rådets holdning til Israel. Vi er usikre på om menneskerettighetene derved har fått bedre kår.

Bedre levekår blir det heller ikke i Iran i tiden fremover. USA har nå vedtatt sanksjoner mot alle land som importerer olje fra Iran. Det vil påvirke oljeprisene. Samtidig har EU vedtatt nye sanksjoner mot Venezuela, som nok også kan bidra til høyere oljepris.

EU besluttet i juni å opprette en egen militær innsatsstyrke (EI2) til utplassering i konfliktsoner. EU, med Frankrike i spissen, ønsker større militær kapasitet for å kunne intervenere i EUs nærområder.

Den nye og populistiske regjeringen i Italia fattet i juni flere vedtak for å gjøre innreise vanskeligere for flyktninger og migranter. Det samme gjorde regjeringen i Ungarn. I Slovenia fikk et populistisk parti størst tilslutning ved parlamentsvalget.

Med et nasjonalistisk budskap om å slå ned den kurdiske opprørsbevegelsen, vant president Erdogan og hans parti valget i Tyrkia.

Angela Merkels regjering havnet i juni i en delikat situasjon, der kristendemokratenes søsterparti i Bayern truet regjeringssamarbeidet pga. uenighet om hvordan innvandring skal håndteres.

Migrasjonsbølgen fra konfliktområdene i Midtøsten og Nord-Afrika i 2015 har bidratt til å styrke de nasjonalistiske bevegelsene i Europa med sine krav om begrenset innvandring. Samtidig fortsetter konfliktene i Midtøsten, og det gir opphav til nye flyktning- og migrasjonsbølger. De populistiske strømningene i Europa vil derfor trolig fortsette, og det vil utfordre både det politiske og økonomiske samarbeidet i Europa.

I juni angrep israelske jagerfly 25 mål i Gaza, angivelig som svar på tidligere angrep derifra. I Syria fortsetter borgerkrigen, og FN antyder at det er begått krigsforbrytelser i Øst-Ghouta. Iran planlegger å bygge nye sentrifuger for anrikning av uran. Anrikningen skal skje innen rammene av atomavtalen, men øker likevel risikoen for ytterligere konflikt i regionen.

I juni ble Saudi-Arabias forbud mot kvinners bilkjøring opphevet. Det er gode nyheter, og vil kunne gi et løft for økonomien og bilindustriens eksport til ørkenlandet.

Norsk økonomi

Ved årets start uttalte vi i vårt skriv om økonomiske utsikter for 2018 at Norges Bank øker sentralbank-renten i 2018, og at det endog kan bli to økninger.

På hovedstyremøtet i Norges Banks den 20. juni ble det fattet vedtak om å holde den norske styringsrenten uendret på 0,5%.I pressemeldingen ble det imidlertid fremholdt at slik som Norges Bank nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i september i år. Videre beskrev pressemeldingen at utsiktene og risikobildet samlet sett tilsier en gradvis renteoppgang i årene fremover.

Samtidig med pressemeldingen ble også Norges Banks «Pengepolitisk rapport» nr. 2/2018 frigitt. Rapportens konklusjoner om tilstanden i norsk økonomi er i hovedsak i samsvar med OECDs «Economic Outlook» fra mai måned. Konsensusbildet er at oppgangen i norsk økonomi fortsetter.

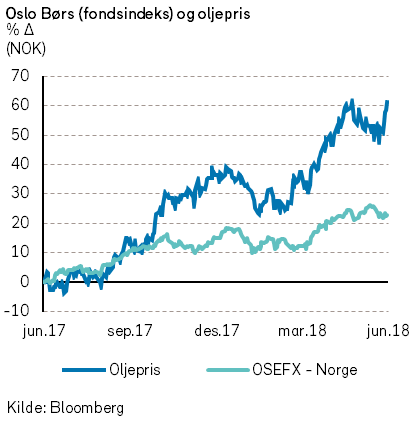

Den viktigste drivkraften for oppgangen, både i norsk økonomi og norske aksjekurser, er at oljeprisene igjen er blitt tilfredsstillende høye. I de to siste månedene har Brent-oljen i hovedsak blitt handlet mellom 75 og 80 USD fatet, som er noe høyere enn hva vi forventet ved årets start. Antagelser om fortsatt høye oljepriser leder til økt aktivitet og nye investeringer for selskapene i energisektoren. Større aktivitet i energisektoren medfører dessuten økt aktivitet og positive ringvirkninger i norsk økonomi.

Grunnlaget for de kommende norske renteøkningene som Norges Bank nå har varslet, er at den solide oppgangen i norsk økonomi ventes å vedvare i noen år fremover. Arbeidsledigheten er gått ned, og det er i ferd med å bli mangel på kvalifisert arbeidskraft i flere næringer. Dette tilsier at lønns- og prisveksten i Norge etter hvert vil øke.

Vi har i en årrekke kommunisert vår frykt for at økt proteksjonisme vil kunne få betydelige negative virkninger for norsk økonomi. Til tross for at proteksjonisme er en stor trussel mot den åpne norske økonomien, la vi til grunn at nye proteksjonistiske utspill ikke ville få særlige følger allerede i år.

Hittil har president Trumps proteksjonistiske utspill heller ikke medført særlige direkte følger for norsk økonomi. Det er likevel en fare for at kjøpmenn, banker, markedsaktører og investorer i tiden fremover vil begynne å endre sin adferd og etterspørsel, med sikte på å redusere risikoen ved en antatt mer uklar og proteksjonistisk verdensorden.

Som «semi-assosiert» medlem av EU gjennom EØS-avtalen, har Norge et visst forsvar mot de handels-politiske konfliktene som nå utspiller seg globalt. Likevel er Norges handelspolitiske situasjon og muligheter nå mer uviss enn ved årets start.

Internasjonale aksjemarkeder

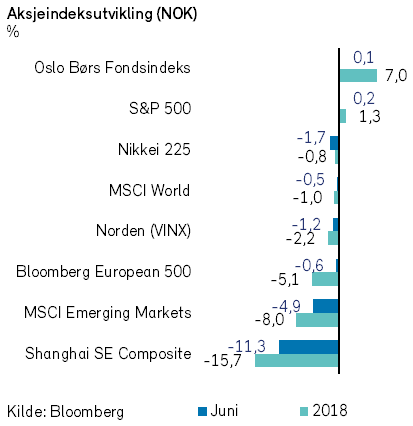

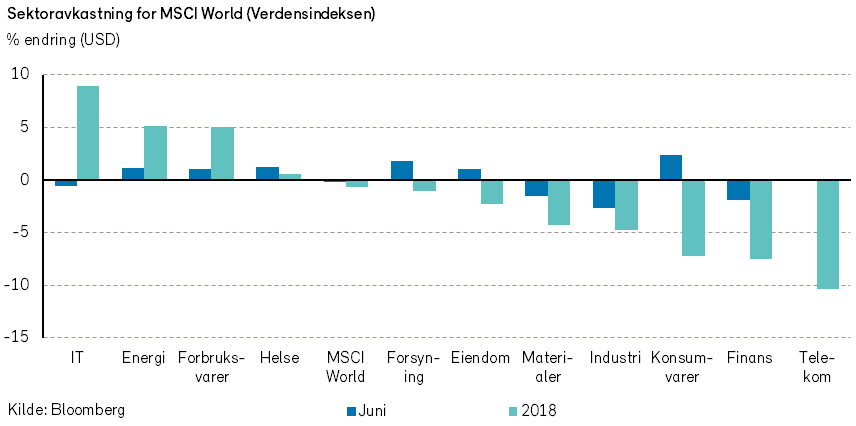

Verdensindeksen (MSCI World) falt med -0,2% i juni i USD, tilsvarende -0,5% i NOK. Aksjer i konsumvaresektoren bidro positivt (+2%), mens industrisektoren bidro negativt (-3%).

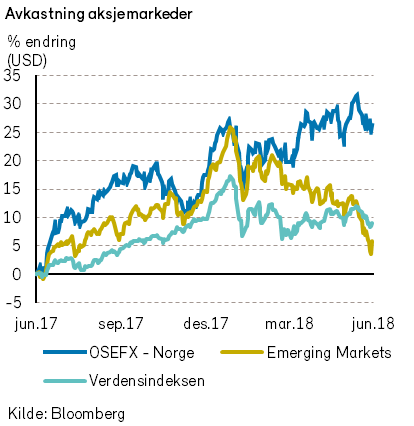

I første halvår har de fleste aksjemarkeder i verden hatt negativ verdiutvikling. Verdensindeksen (MSCI World) falt med -0,7% i første halvår (-1,0% i NOK). Sykliske sektorer som IT og energi har bidratt positivt, mens defensive sektorer som telekom og konsumvarer har bidratt negativt. Indeksen for fremvoksende markeder (MSCI Emerging Markets) falt hele -7,7% i første halvår (-8,0% i NOK).

Hovedgrunnen til den labre utviklingen i aksjemarkedene hittil i år er de handelspolitiske utspillene til president Trump. Investorene synes nå å ta hensyn til at det kan bli en mer proteksjonistisk verden, med høyere tollsatser mellom landene.

I USA steg S&P 500-indeksen med 0,5% i juni (+0,2% i NOK). Hittil i år er indeksen positiv med 1,7% (+1,3% i NOK).

En skal likevel merke seg at kun seks teknologiaksjer alene har bidratt til hele oppgangen siden nyttår for denne indeksen med 500 av de største selskapene i USA; Amazon (+45%), Microsoft (+16%), Apple (+10%), Netflix (+104%), Facebook (+10%) og Alphabet (+7%).

Konglomeratet General Electric (GE) ble i juni tatt ut av aksjeindeksen Dow Jones Industrial Average, som omfatter 30 (store) amerikanske selskaper. GE har vært en del av indeksen siden 1907 og var også en av indeksens opprinnelige selskaper i 1896. GE var det mest verdifulle amerikanske selskapet i år 2000, men selskapets aksjonærer har opplevd et verdifall på 59% siden den gang (justert for utbytte).

Den europeiske indeksen Bloomberg European 500 falt -0,3% i juni (-0,6% i NOK). Nyheten om at president Trump truer med 20% toll på bilimport fra EU bidro til å senke flere europeiske bilprodusenter i juni; Daimler (-11% i EUR), Volkswagen (-11% i EUR), BMW (-9% i EUR), Renault (-8% i EUR) og Peugeot (-2% i EUR).

Den nordiske aksjeindeksen (VINX) falt med -1,2% i juni, og har falt med -2,2% i første halvår. Det er spesielt den svenske aksjebørsen som har hatt negativ utvikling i 2018, målt i NOK. Svenskekronen har svekket seg med -9% mot NOK i første halvår. Trusselen om internasjonal handelskrig veier tungt i alle de åpne nordiske økonomiene, hvor eksport av varer og tjenester er vesentlig for høy verdiskapning og velferd.

Det kinesiske markedet hadde en svært svak utvikling i juni. Shanghai Composite-indeksen falt med -8,0% i måneden (-11,3% i NOK). Siden årets toppnotering (24. januar) har indeksen falt -20,0% (-19,2% i NOK). Den svake utviklingen i det kinesiske markedet i år skyldes i stor grad usikkerhet om hvilke følger den pågående handelskrigen vil få for selskapenes inntjening.

Det norske aksjemarkedet

Fondsindeksen hadde i starten av juni en positiv utvikling og registrerte en historisk toppnotering den 11. juni. Deretter falt indeksen noe tilbake, og oppgangen i juni ble dermed bare 0,1%.

I første halvår har det norske aksjemarkedet vært blant de beste i verden med en oppgang på 7,0% for fondsindeksen. Oppgangen har i stor grad blitt drevet frem av høyere oljepriser med tilhørende økt aktivitet i norsk økonomi.

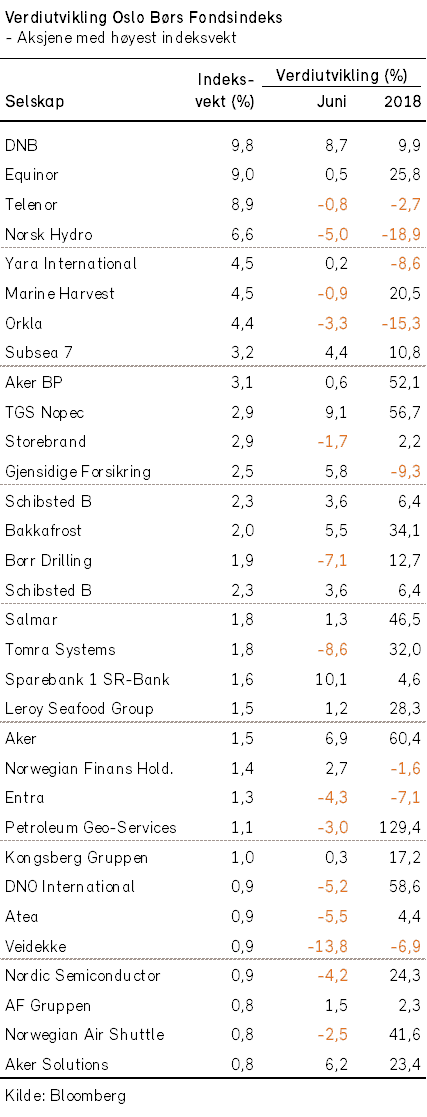

Fondsindeksens sammensetning ble noe endret i juni. Antall verdipapirer økte til 70.

Litt over halvparten av verdipapirene i indeksen hadde negativ verdiutvikling i måneden. De fleste enkeltsektorene i indeksen ga negativt indeksbidrag, men finanssektoren ga positivt bidrag. Det største positive indeksbidraget kom fra DNB (+9%), mens det største negative indeksbidraget kom fra Norsk Hydro (-5%).

Aksjene i Norsk Hydro har gitt en negativ verdiutvikling på -19% i første halvår. I hovedsak kan denne svake utviklingen henføres til selskapets tekniske og politiske problemer ved anleggene i Brasil og frykten for følgene av president Trumps handelspolitikk.

Det norske høyrentemarkedet

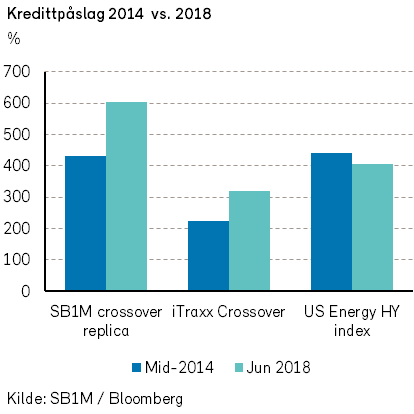

Den gjennomsnittlige avkastningen for norske høyrentefond ble relativt god også i juni. De markedsmessige kredittpåslagene ble ikke vesentlig endret hverken i Norge eller internasjonalt.

I følge den europeiske Itraxx Crossover-indeksen var det en økning i kredittpåslagene på 15 punkter, til 320. Indeksen for US High Yield Energy viste imidlertid en nedgang på 13 punkter, til 406.

Det var stor aktivitet i det nordiske primærmarkedet for høyrenteobligasjoner også i juni, og det ble gjennomført 21 emisjoner.

Med dagens oljepriser har oljeprodusentene generelt god inntjening. Kombinert med det positive markedssentimentet innen høyrente benytter oljeselskapene nå muligheten til å hente nye penger.

Herunder hentet OKEA 180 millioner USD, fordi selskapet fikk tilslaget på kjøp av Shells andeler i to oljefelter på norsk sokkel.

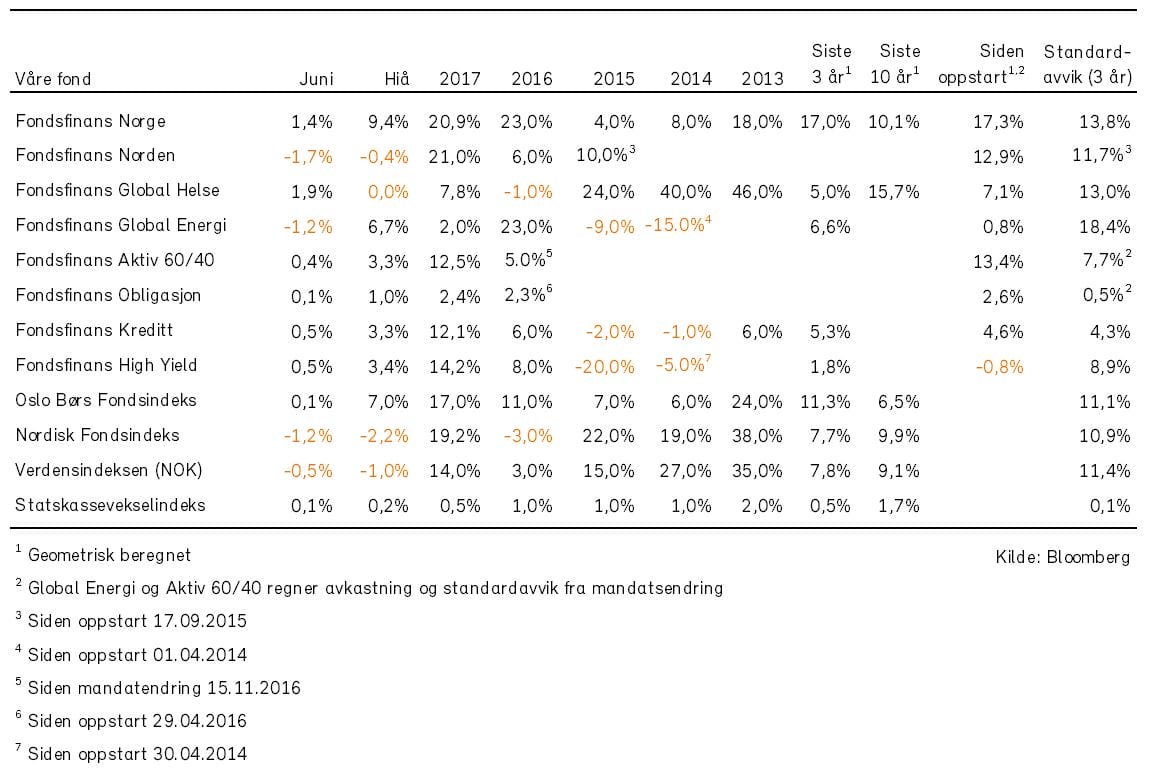

Våre fonds utvikling

Fullstendig oversikt over våre fonds utvikling og forvalterkommentarer finner du i markedsrapporten

Får du ikke tilsendt markedsrapporten gratis på E-post? Meld deg på her.