Aksjemarkedene fikk et kraftig løft i store deler av verden, men fremvoksende økonomier sliter fortsatt med vaksineringen og henger etter. Parallelt med toppnoteringene observeres økte råvarepriser, komponentmangel og rask verdistigning på øvrig aktiva. Tilsynelatende inflatorisk press til tross, de mest sentrale tiårsrentene falt betydelig. Deltavarianten av koronaviruset og sentralbankenes seddelpresser virker som mulige forklaringer.

Markedsrapport juli 2021

Oslo, 9. august

Konjunkturer og råvarer

Den økonomiske veksten i andre kvartal var sterk både i Europa og USA, ifølge nasjonalregnskapstallene publisert i juli. I Eurosonen vokste økonomien 8,3% annualisert fra første kvartal, mens den i USA vokste 6,5%. Vekstrekylen skyldes selvfølgelig at gjenåpningen etter koronapandemien har løftet aktiviteten, spesielt innen tjenestesektoren. I Eurosonen er BNP fortsatt tre prosent lavere enn før pandemien, mens den i USA er én snau prosent høyere. Begge økonomiene bør ha mer å gå på.

Økt spredning av koronavirusets deltavariant demper dessverre optimismen i land som ikke er kommet så langt i vaksineringen, blant annet Asia. Dette bekreftes av den globale innkjøpssjefindeksen, som har kommet litt ned fra høye nivåer. Innkjøpssjefindeksen forteller at den sterkeste fasen av vekstrekylen er tilbakelagt, men ikke desto mindre at veksten fremover vil bli høyere enn vanlig.

Det internasjonale pengefondets (IMF) ferske anslag for veksten i verdensøkonomien i år lyder på 6,0%, uendret fra april. Sammensetningen av veksten er imidlertid endret i retning av sterkere vekst i industrilandene og svakere vekst i fremvoksende økonomier og utviklingsland. For neste år er vekstanslaget for verdensøkonomien oppjustert med 0,5%-poeng, til 4,9%, drevet av industrilandene.

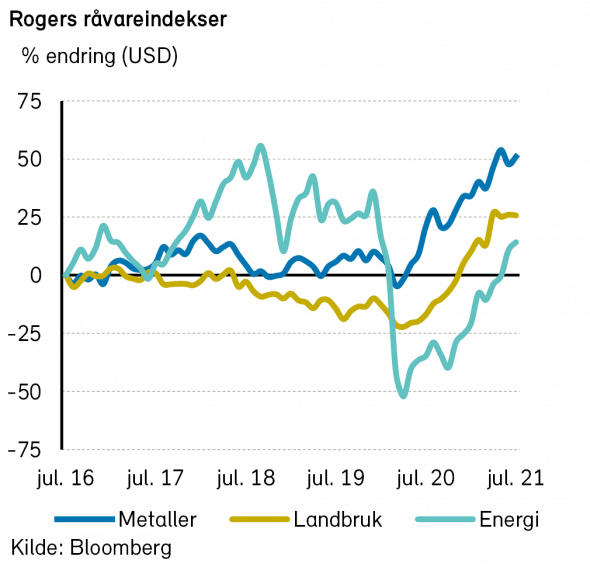

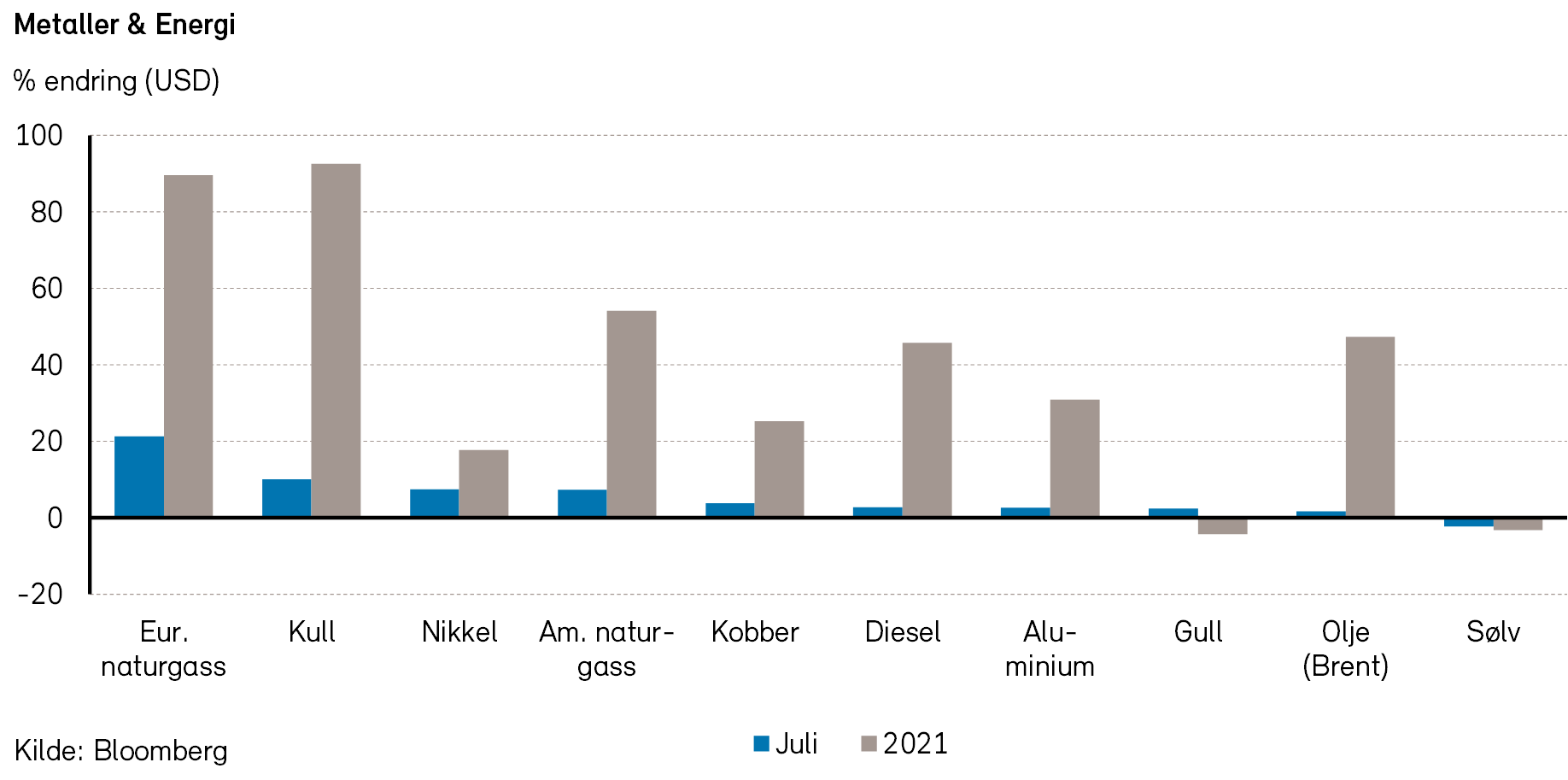

Rogers råvareindeks steg med nesten 2% i juli. Hittil i år er indeksen opp omtrent 31%, målt i US dollar. Både energi- og metallindeksene leverte positive bidrag, mens underindeksen for jordbruksvarer var svakt negativ.

Rogers energiindeks steg med over 3% i juli, målt i US dollar. Indeksen er opp 53% så langt i år. Brent- og WTI-oljen steg 1-2% i forrige måned, og endte på henholdsvis 76,3 USD per fat og 73,9 USD per fat. Naturgassprisene i USA, målt ved Henry Hub, økte over 7%. Europeiske naturgasspriser steg også betydelig.

OPEC+-møtet som skulle vært i begynnelsen av juli ble utsatt på det som skal ha vært uenigheter mellom Saudi-Arabia og De Forente Arabiske Emiratene. Etter over to uker med usikkerhet ble kartellet enig om å øke oljeproduksjonen med 0,4 millioner fat per dag hver måned fram til september 2022. Den opprinnelige kuttavtalen vil da være reversert. OPEC+ vil fortsette sine månedlige møter for å holde kontroll på oljeprisen, og produksjonsnivået vil antageligvis korrigeres ved behov.

Stigende smittetall har i overgangen fra juli til august ført til enkelte dager med relativt kraftig fall i oljeprisen. Markedet frykter naturlig nok nye nedstengninger. Ifølge tall fra Platts har de globale petroleumslagrene falt hver uke siden mars i år. De globale lagrene er fortsatt over nivåene pre-korona.

Rogers metallindeks steg over 2% i juli, og er opp ca. 13% hittil i år. Kobberprisene steg over 6%, mens aluminiumsprisene steg med nesten 5%. Gullprisene steg litt over 2%, mens sølvprisene falt omtrent -2%, målt i US dollar.

Rogers jordbruksindeks utviklet seg svakt negativt i juli. Hittil i år er indeksen fortsatt opp nærmere 20%, målt i US dollar. Tall fra fishpool viser at prisene på fersk laks steg en del i juli og var på over 66 kroner per kilo ved utgangen av måneden.

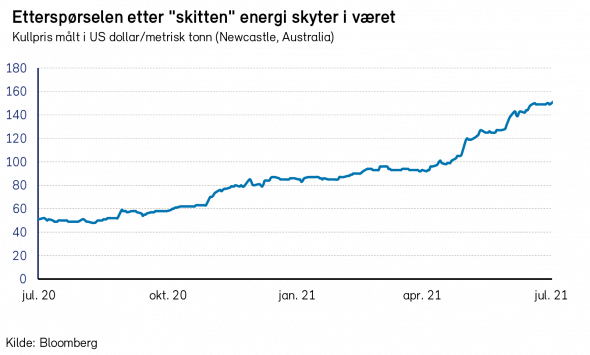

Karbonprisene i Europa falt noe tilbake, men er fortsatt over 55 euro per tonn.

Renter, inflasjon og valuta

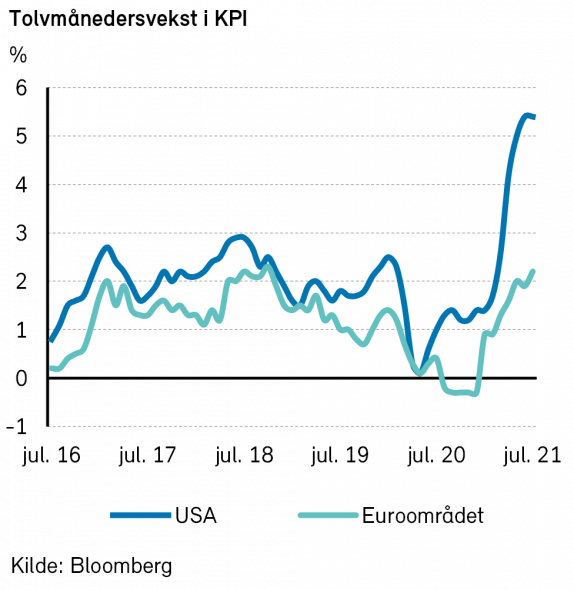

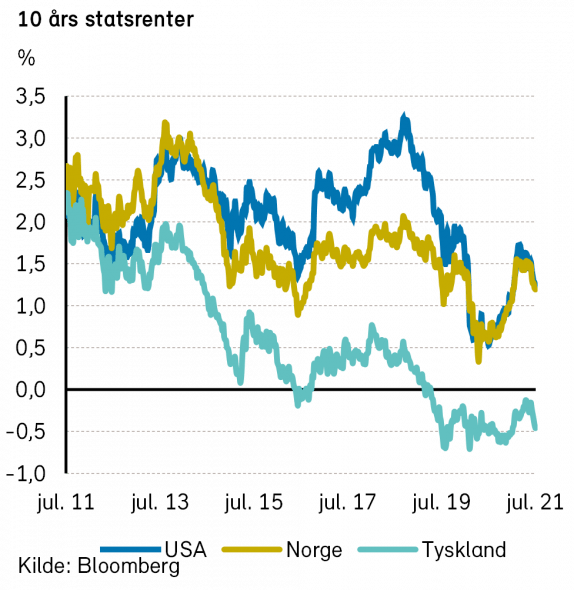

Tallene for konsumprisveksten i USA publisert i juli overrasket nok en gang på oppsiden, med en 12-månedersvekst på godt over fem prosent. Økte priser på energi og biler forklarer over halvparten av prisveksten, og kan tilsi at oppgangen i inflasjonen er midlertidig.

Likevel var det kanskje noe overraskende at lange renter falt videre i juli. Økt frykt for at deltavarianten kan dempe den økonomiske veksten forklarer nok noe. I tillegg kan det hende at tredoblingen av lange renter fra august i fjor til slutten av mars i år var i overkant mye.

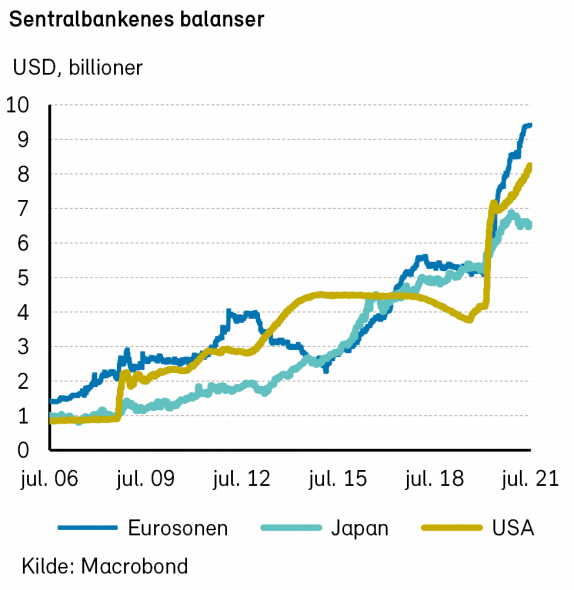

At lange realrenter i USA er rekordlave samtidig som økonomien er på vei opp, er oppsiktsvekkende. Det kan imidlertid tenkes at den amerikanske sentralbankens betydelige innkjøp av disse realrentepapirene bidrar til en viss feilprising.

Federal Reserve mener fortsatt at det er behov for ekspansiv pengepolitikk i en lang periode fremover. Møtereferatet publisert i juli viser imidlertid at det er flere sentralbankmedlemmer som ønsker å føre en mindre ekspansiv politikk ved å trappe ned verdipapirkjøpene og indikere at renten skal opp noe tidligere. Mediananslaget for styringsrentene blant medlemmene i FOMC innebærer to rentehevinger innen utgangen av 2023, det samme som rentemarkedet nå priser inn.

I Eurosonen gikk inflasjonstallene i juli relativt upåaktet hen. Samlet inflasjon kom inn like over to prosent, mens kjerneinflasjonen var under en prosent. Den europeiske sentralbanken besluttet å endre inflasjonsmålet, slik det har vært snakket om, til et symmetrisk mål rundt to prosent (fra tidligere «under, men nær, 2%»). Dette betyr at sentralbanken vil tolerere noe høyere inflasjon enn tidligere, men endringen er ikke særlig stor. ECB vil ikke, som Fed, operere med et gjennomsnittlig inflasjonsmål, hvor lav inflasjon i en periode utjevnes ved å tillate inflasjonen å være høy i påfølgende periode. ECBs nye inflasjonsmål vil også legge noe mer vekt på boligkostnader. Sentralbanken vil også fokusere mer på finansielle ubalanser, heller enn inflasjonskonsekvensene av endringer i pengemengden.

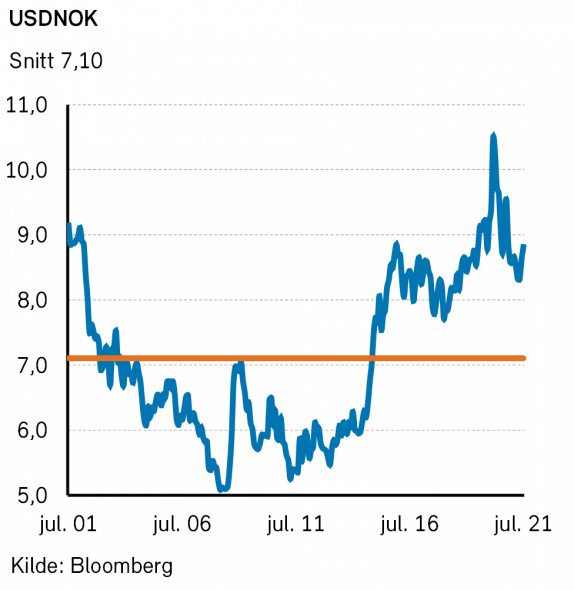

På valutafronten var det ingen stor bevegelse mellom euro og dollar i juli. De «trygge havnene» yen og sveitsiske franc styrket seg, mens NOK svekket seg. Kronesvekkelsen ble på hele fem prosent mot sveitserfranc, og drøye to prosent mot US dollar.

Geopolitiske forhold

I juli gjenåpnet Storbritannia samfunnet og fjernet de fleste koronarestriksjonene. Statsminister Boris Johnson uttalte: «Hvis ikke nå, når?». Omtrent 2/3-deler av alle briter over 11 år er fullvaksinert. Selv om smittespredningen går raskere som følge av gjenåpningen har ikke dødstallene økt i samme takt. Viruset utgjør ikke lenger en like stor fare for en godt vaksinert befolkning, skal vi tro den britiske regjeringen.

I India har smittespredningen falt dramatisk de siste månedene. I juli viste grundige undersøkelser at mer enn 2/3-deler av befolkningen har antistoffer mot koronavirus. Inderne kan nærme seg flokkimmunitet, og det kan forklare hvorfor smittespredningen faller.

Verdens Helseorganisasjon (WHO) melder ellers om høy smittespredning i verden i juli, men lavere COVID-19-dødelighet. Rask vaksineutrulling begrenser virusets dødelighet, og vil kunne tillatte stadig flere land å følge Storbritannias gjenåpningseksempel de neste månedene.

Mens britene feiret gjenåpning og 2. plass i Europamesterskapet i fotball sloss tyske, belgiske, og kinesiske redningsmannskaper mot naturkreftene. Den største flomkatastrofen i Europa siden andre verdenskrig rammet et uforberedt Tyskland i juli. Flere hundre mennesker er døde, og de materielle skadene er betydelige. Flom rammet også Zhengzhou i Kina, der de fikk nedbørsmengden for et helt år på tre dager. T-banen ble oversvømt, og flere døde. Mer enn 200.000 mennesker ble evakuert.

Kina fikk også besøk av Amerikas viseutenriksminister i juli. Tross sommerværet ble det et kaldt møte. USA anklager Kina for cyberangrep, og ber den kinesiske regjeringen ta et oppgjør med hackere, både i og utenfor statsapparatet. USA er også bekymret for Kinas raske bygging av nye rakettsiloer som kan huse interkontinentale ballistiske missiler med kjernefysiske sprengladninger. Siloene vil kunne redusere reaksjonstiden for et atomangrep.

USA er nå relativt mindre bekymret for Al-Qaida, IS og terror. President Biden har beordret amerikanske styrker hjem fra Afghanistan etter snart tyve års krigføring. Kun en liten styrke blir igjen for å forsvare den amerikanske ambassaden. Taliban hadde i juli kontroll over mer enn 75% av det afghanske territoriet. Vi håper freden kan komme til Afghanistan med tiden.

Norsk økonomi

NAV presenterte i juli tall for den norske arbeidsledigheten. I henhold til denne statistikken var 86 800 personer registrert som helt arbeidsledige ved utgangen av juli. Dette utgjør 3,1% av arbeidsstyrken. Arbeidsledigheten har dermed falt kraftig fra toppen på rundt 10% våren 2020, og begynner å nærme seg bunnpunktet før koronapandemien på litt over 2%.

Den sammensatte konjunkturindikatoren til Statistisk Sentralbyrå (SSB) steg til det høyeste nivået på 14 år i 2. kvartal. Denne indikatoren signaliserer en BNP-vekst på nesten 3%. Stadig flere industriledere melder om at tilbudssidefaktorer som tilgang på råstoff og arbeidskraft begrenser produksjonen.

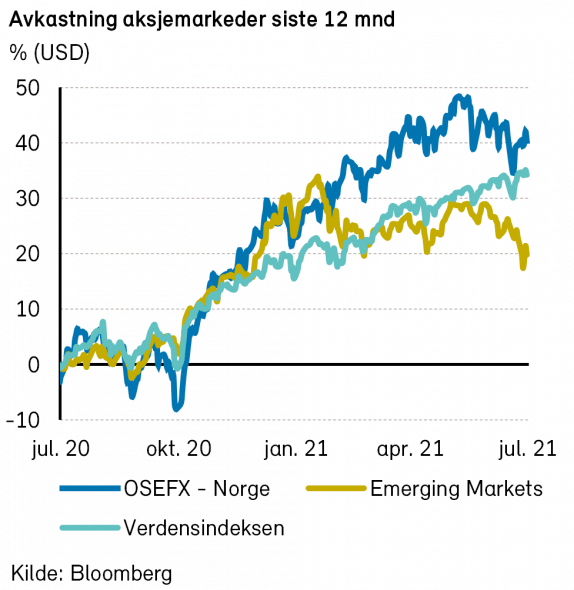

Internasjonale aksjemarkeder

Verdensindeksen (MSCI World Index) steg +2,5% i US dollar (+4,0% i NOK) i juli. Aksjemarkedet fortsatte den stigende trenden fra forrige måned basert på avtakende inflasjonsfrykt. Samtidig observerte vi en vridning i aksjemarkedet mot mer defensive posisjoner. De siste månedene har markedet tilsynelatende begynt å prise inn en svakere økonomisk vekst. Frykt for at delta-varianten skal utfordre åpningen av samfunnet har påvirket de lange amerikanske rentene og følgelig kursbevegelsene i aksjemarkedet. Rekordhøye indeksnoteringer i juli var preget av sterk kursutvikling for store kvalitetsselskaper med defensive vekstegenskaper.

Resultatsesongen for andre kvartal er i gang, etter at omtrent 50% av selskapene på global basis har lagt frem tall. Så langt har 75% av selskapene overrasket i positiv favør ved å rapportere salg og inntjening over analytikernes forventning. Kursutviklingen på rapporteringsdagen var i snitt moderat positiv og reflekterer i stor grad investorenes høye forventninger i forkant.

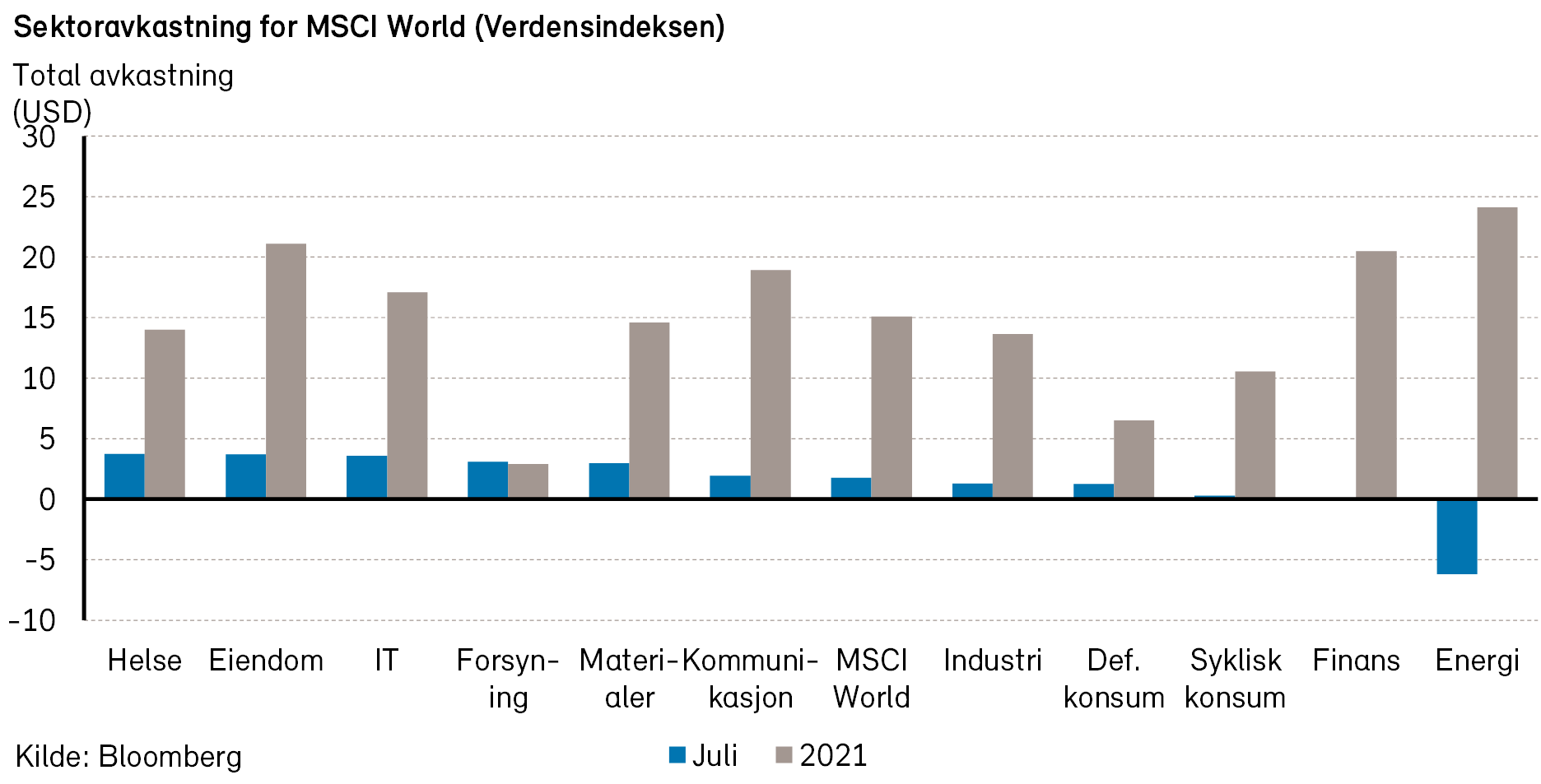

Det amerikanske aksjemarkedet (S&P 500-indeksen) steg +2,4% i USD (+4,9% i NOK), og endte dermed likt med verdensindeksen i juli. Helsesektoren gjorde det best, opp nesten +5% i USD, med tungvekterne Pfizer (+10%) og Johnsen & Johnsen (+5%) som største bidragsytere. Svakeste sektor i juli var energi, som endte ned mer enn -8% (i USD). På tross av svak avkastning forrige måned er fremdeles energi den sektoren med best avkastning hittil i år (+34% i USD). På aksjenivå var det imidlertid teknologiselskapene Apple (+7%) og Microsoft (+5%) som hadde det største positive indeksbidraget. Største negative bidrag i juli kom fra Amazon (-3%). Selskapet rapporterte kvartalstall i slutten av måneden, og investorene stiller nå spørsmål om hvorvidt den sterke veksten vil vedvare når samfunnet igjen «normaliseres».

I Europa steg STOXX Europe 600-indeksen +2,1% i EUR (+4,7% i NOK) i juli. Eiendomssektoren gjorde det samlet sett best (+6%), mens energisektoren (-4%) var svakest. Av enkeltaksjer hadde den nederlandske halvlederprodusenten ASML (+10%) det største positive bidraget til indeksavkastningen. Selskapet kunne vise til svært god vekst da det rapporterte kvartalstall i juli. Største negative bidrag kom fra produsenten av husholdningsprodukter Reckitt Benckiser (-13%) og bryggeriselskapet Anheuser-Busch InBev (-12%). På tross av god salgsvekst hos sistnevnte, merker flere selskaper innen sektoren forbruksvarer et økende marginpress.

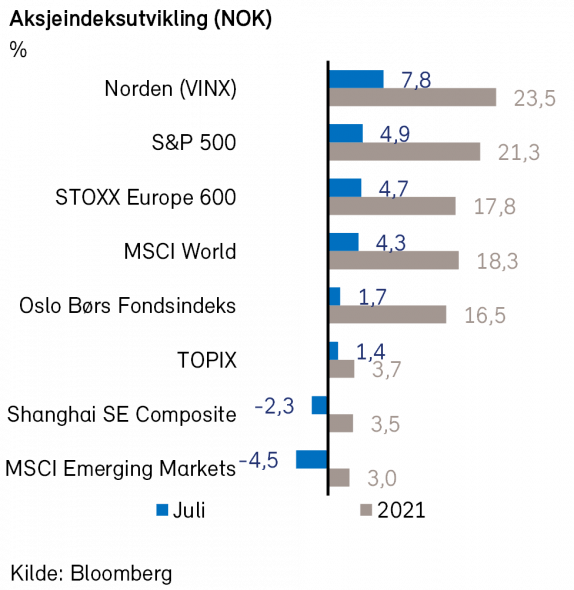

De nordiske aksjemarkedene (VINX Index) endte opp hele +7,8% (i NOK) i juli. Som i resten av Europa var det i Norden eiendomssektoren som samlet sett steg mest (+14% i NOK), mens svakeste sektor var energi (-2% i NOK). Største enkeltbidrag i juli kom fra Novo Nordisk (+13%). Sterke lanseringstall for selskapets nye legemiddel mot overvekt, Wegovy, medførte at flere analytikere økte sitt kursmål for aksjen. Siden slutten av mars har aksjen, som vekter klart mest i indeksen, steget med mer enn +40%(!).

Det norske aksjemarkedet

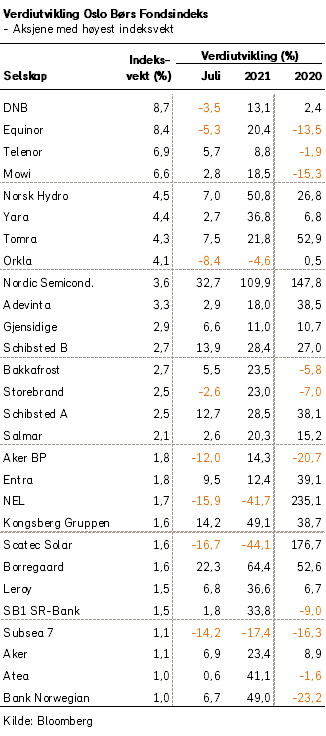

Fondsindeksen på Oslo Børs steg med 1,7% i juli. Halvparten av selskapene i indeksen hadde positiv utvikling i måneden. Hittil i år har fondsindeksen på Oslo Børs steget med 16,5%.

Det kan se ut som at fallende rente- og vekstforventninger preget kursutviklingen i juli. Vekstaksjer pleier å gjøre det relativt bra under slike forhold, og flere vekstaksjer utmerket seg med svært positiv kursutvikling i måneden; Nordic Semiconductor (+33%), Medistim (+24%), Crayon (+22%) og Schibsted B (+14%). Disse forholdene er imidlertid mindre gunstige for svært sykliske aksjer. Blant sykliske aksjer med negativ kursutvikling i juli kan vi trekke frem; MPC Container Ships (-18%), DNO (-16%), Aker BP (-12%) og Frontline (-9%).

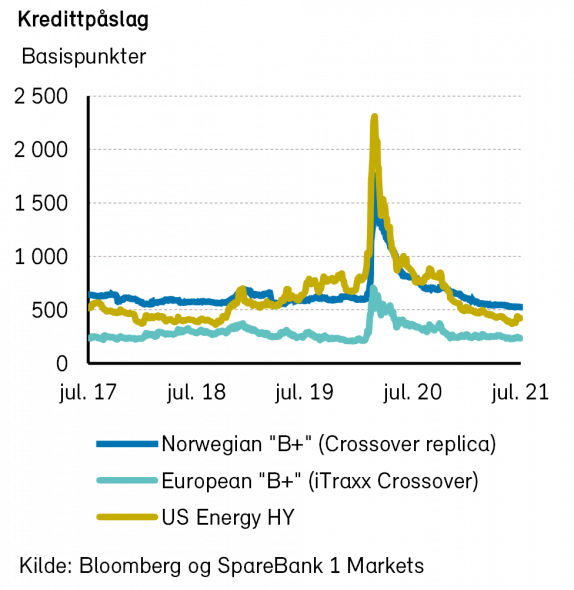

Det norske høyrentemarkedet

Høyrentemarkedet tok et hvileskjær i juli, med få prisbevegelser og laber aktivitet i primær- og sekundærmarkedene, på grunn av ferieavvikling blant investorene. De norske kredittpåslagene var stort sett uendret (+5 bp), mens amerikanske og europeiske steg svakt (henholdsvis +26 og +15 bp). Selv om det norske markedet ifølge DNB har gitt 7,8% avkastning så langt i år (+0,6% i juli), er kredittpåslagene fortsatt betydelig høyere enn i Europa (~300 bp).

Syklisk virksomhet fortsatte den positive utviklingen. Spesielt oljeprodusenter, oljeservice og shipping var bidragsytere til oppgangen. Oljeservice-delen av DNBs norske høyrenteindeks har de syv første månedene av året gitt ~15% avkastning, mens oljeprodusentene har levert ~13%. Dette var blant sektorene som fikk mest juling under nedturen i mars i fjor, og viser nok en gang at det som faller mest gjerne stiger mest når markedet snur. Oljeservice har vært plaget av en bølge med restruktureringer, men de gjenværende (overlevende og «overhalte») selskapene har tilfredsstillende balanser, og har gitt svært god avkastning i denne delen av syklusen.

Selv etter en rolig juli-måned har volumet av nyutstedelser i det nordiske primærmarkedet allerede overgått rekorden fra 2018. Emisjonsvolumet er nå kommet opp i NOK 107 mrd., omtrent NOK 26 mrd. mer enn forrige toppnotering. I Norge er volumet på 45 milliarder. Utviklingen skyldes antageligvis en viss ketchup-effekt fra det svake fjoråret, men det er liten tvil om at sentralbankenes ekspansive politikk har ført både kapital og risikoappetitt til markedet. Vinnerne er hovedsakelig selskapene som blir finansiert og meglerhusene som tilrettelegger for kapitalinnhentingen.

Kredittpåslagene nærmer seg historisk lave nivåer, og vi forventer derfor at utviklingen flater noe ut. Oppside finnes i den store avstanden til det europeiske høyrentemarkedet, og vi utelukker ikke at dette gapet tettes etter hvert som det norske blir mer diversifisert (mindre syklisk, mer teknologi/software). Dette kan åpne for ytterligere kursstigning i Norge. Vi bør imidlertid ikke bli overrasket om det på et eller annet tidspunkt oppstår økt volatilitet. Et noe svakere marked vil gagne fond med solide porteføljer og tilstrekkelig likviditet til å utnytte mulighetene.

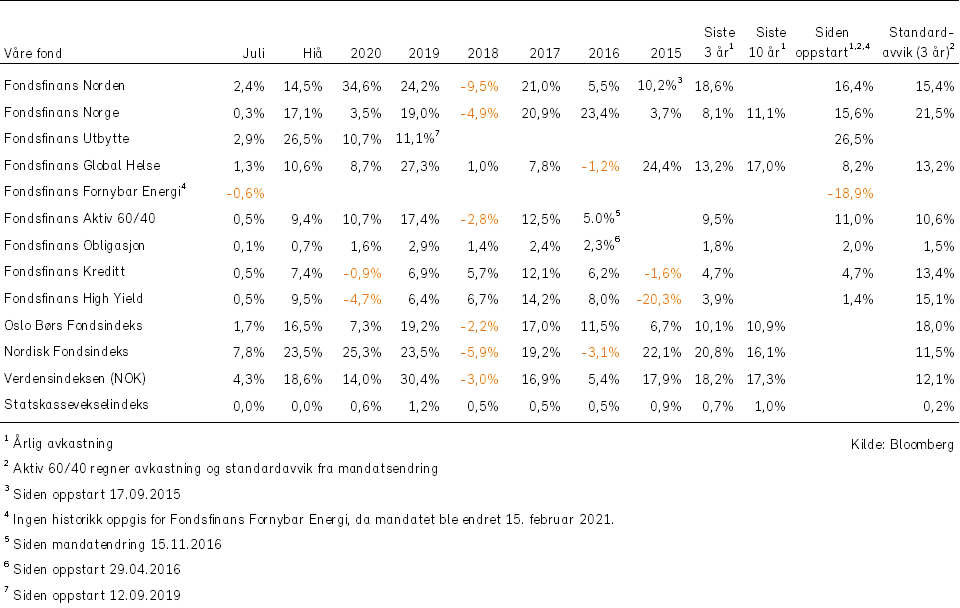

Historisk utvikling for våre fond