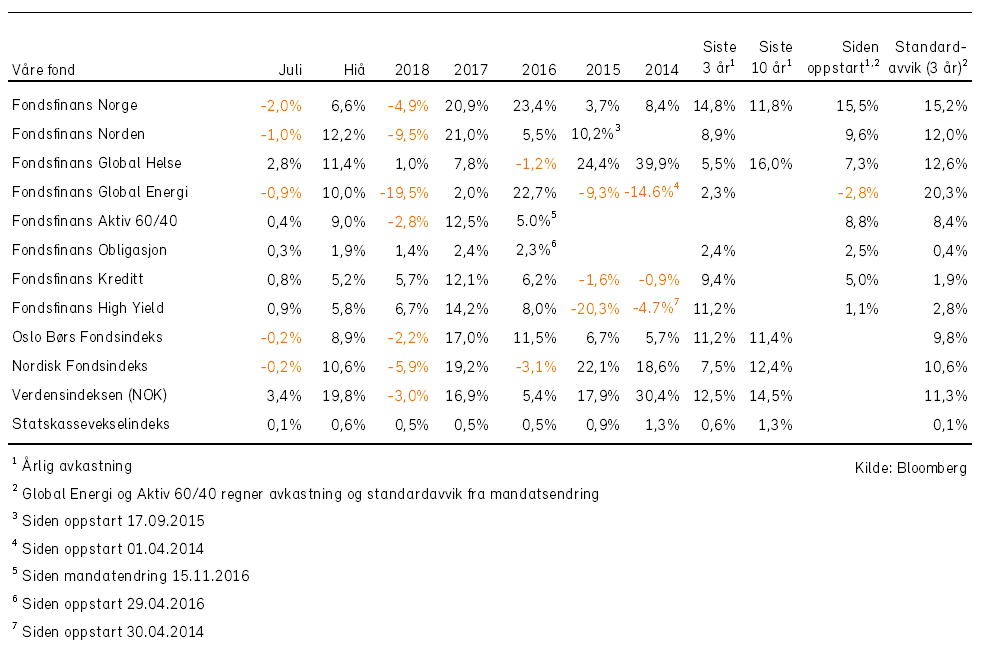

I juli gikk aksjemarkedene stort sett sideveis, mens kredittmarkedene jevnt over ga positiv avkastning. Federal Reserve satte ned styringsrenten for første gang siden finanskrisen i 2008, mens lange statsrenter i vestlige land falt videre. Den amerikanske dollaren styrket seg, og den norske kronen svekket seg. Det bidrar til at Norges Bank vil kunne heve renten i september.

Etter månedsslutt oppsto det fornyet uro i finansmarkedene, fordi president Trump annonserte økt straffetoll på kinesiske varer. Trump forsøker å legge skylden for markedsuroen på sentralbankens manglende handlekraft, men presidenten er nok selv syndebukken.

Utsiktene for verdensøkonomien ble ikke vesentlig endret i løpet av juli. Den globale innkjøpssjef-indeksen (PMI) falt ikke videre, men er konsistent med en økonomisk vekst på bare 3%. Delindeksen for vareproduksjon falt videre (under 50), mens delindeksen for tjenesteproduksjon steg. Utsiktene for vareproduksjon er spesielt svak i Eurosonen, ifølge PMI-målingene.

Lettelser i pengepolitikken har hittil holdt optimismen i finansmarkedene oppe. I juli kuttet Federal Reserve renten for første gang på mer enn ti år, mens Den europeiske sentralbanken indikerte lettelser i nær fremtid. Markedet priser inn at Fed vil kutte renten ytterligere fremover. Det vil gi et viktig bidrag til fortsatt økonomisk vekst.

Det internasjonale pengefondet (IMF) kom i juli med oppdaterte anslag for makroøkonomien. Organisasjonen justerte ned sine globale vekstanslag for 2019 og 2020 med 0,1 %-poeng, til hhv. 3,2% og 3,5%. Handelskrigen og Brexit-frykt demper optimisme og investeringslyst blant de økonomiske aktørene. IMF mener at risikoen i anslagene ligger mest på nedsiden. Noen risiki inkluderer en eskalering av handelskrigen, en vedvarende reduksjon av risikoappetitten (som avdekker finansielle sårbarheter etter år med lave renter), samt økende ”disinflatoriske” krefter som gir problemer for gjeldsbetjening og effektiv pengepolitikk.

Etter månedsskiftet (1. august) tvitret Trump at kinesiske varer vil møte økte tollsatser i USA. Det betyr at handelskrigen eskalerer og at en av IMFs nedsiderisikoer kan se ut til å bli en realitet. Den kinesiske valutaen har svekket seg til det svakeste nivået mot dollar siden finanskrisen, og forutsatt at dette er en ønsket utvikling fra kinesisk side (valutamanipulasjon) kan det ligge an til at handelskrigen får følge av en valutakrig.

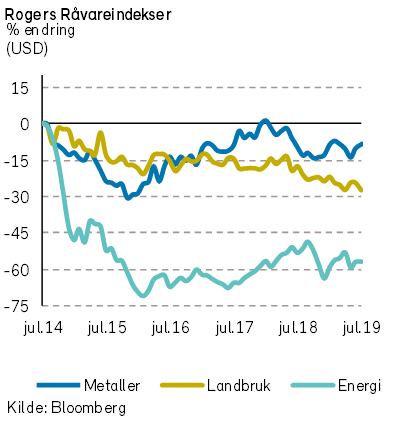

Rogers råvareindeks falt med ca -1% i juli måned. Hittil i år er indeksen opp ca. 7%, målt i USD. Det ble oppgang for metallprisene, mens prisene på jordbruksvarer og energi falt noe i forrige måned.

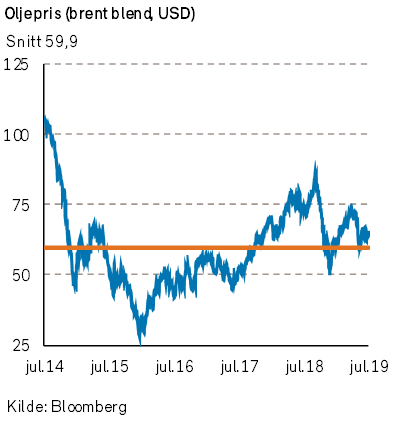

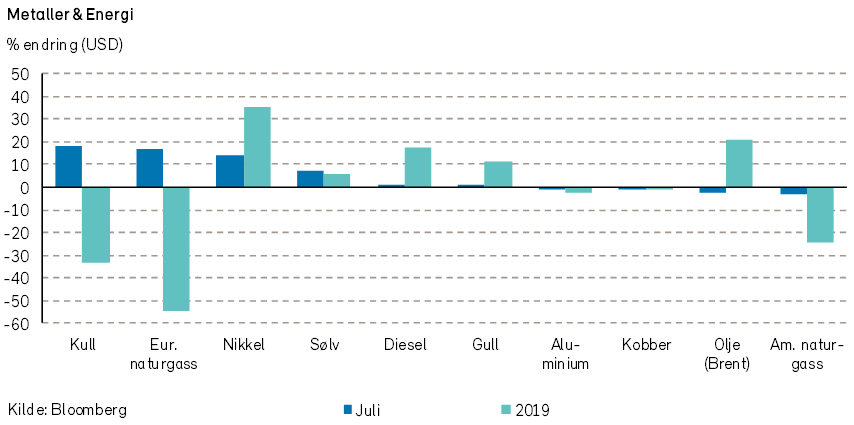

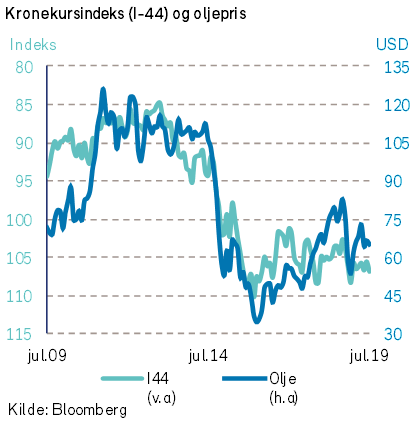

Rogers energiindeks endte så vidt i pluss i juli måned, og hittil i år er indeksen opp nærmere 19%, målt i USD. Brent-oljeprisen falt -2% til 65,2 USD per fat. WTI-oljeprisen holdt seg uforandret i juli og endte måneden på 58,6 USD per fat.

Naturgassprisene fortsetter å falle. Juli måned resulterte i en nedgang på -3% målt ved Henry Hub. Prisen er ned hele -24% så langt i år. Lave amerikanske gasspriser fører til lavere priser på LNG (flytende naturgass) som igjen fører til et press på europeiske naturgasspriser, da mye LNG fra USA havner i Europa.

Etter en svært hendelsesrik juni måned, med flere geopolitiske hendelser som påvirket oljeprisen, ble juli måned langt mer rolig.

Den tropiske stormen «Barry», som traff området rundt Louisiana i midten av måneden, ble langt mildere enn antatt. Likevel førte dette til at flere oljeselskaper og raffinerier stengte ned virksomhet i forkant av stormen.

Det internasjonale energibyrået, IEA, fortsetter å nedrevidere sine anslag for oljeetterspørselen i verden. I den siste månedlige oppdateringen tok byrået ned anslagene for oljeetterspørselen for 2019 med 50 000 fat til 100,3 millioner fat per dag. Dette er fortsatt en vekst på 1,2 millioner fat sammenlignet med 2018. For 2020 forventer IEA nå en etterspørsel etter olje på 101,7 millioner fat per dag.

De siste offisielle tallene for amerikansk oljeproduksjon viste et lite fall fra april til mai. Ser vi på utviklingen så langt i 2019, har amerikansk oljeproduksjon økt med kun 71 000 fat per dag. Antall aktive borerigger fortsette også trenden nedover. Antall aktive landrigger i USA er nå 918, sammenlignet med 1025 for et år siden.

Rogers metallindeks steg med ca. 2% i juli, målt i USD. Indeksen er opp 5% så langt i år. Prisene på kobber, sink og tinn falt noe i løpet av måneden. Mens det ble en sterk prisutvikling for nikkel (+15%), sølv (+8%) og bly (+4%).

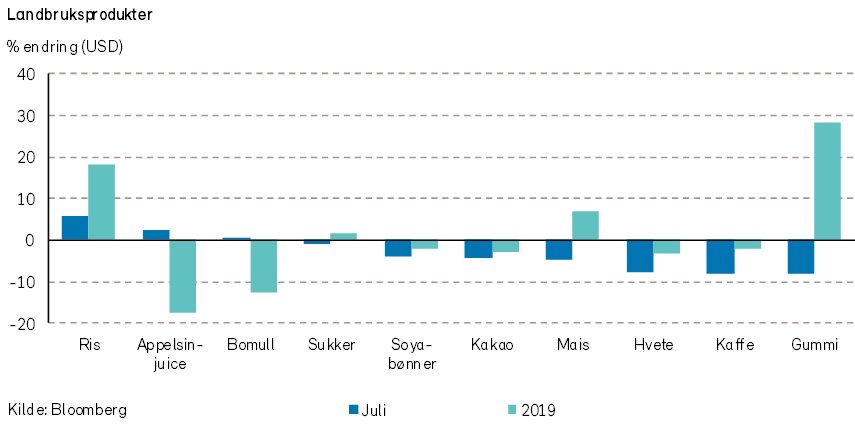

Rogers jordbruksindeks hadde en nedgang på hele -4% i juli måned. Så langt i år er den ned ca. -5%.

Eksportprisene på fersk laks falt ca. -7% i juli, og prisene er ned -3% så langt i år.

Renter, inflasjon og valuta

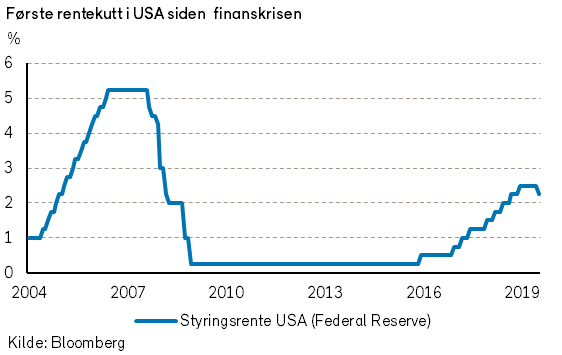

I møtet på tampen av juli vedtok Federal Reserve å sette ned renten med et kvart prosentpoeng, til området 2,0-2,25%. Dette var som ventet, selv om enkelte hadde håpet og trodd at kuttet ville bli dobbelt så stort.

Fed-sjef Powell sa at rentenedsettelsen utgjør en forsikring mot nedsiderisiko knyttet til svak global vekst og usikkerhet omkring handelspolitikk. Fed finner det vanskelig å vurdere hvordan Trumps handelspolitikk vil påvirke økonomien og hvordan sentralbanken bør respondere. De direkte effektene av økte tollsatser er ikke så stor, men nøkkelspørsmålet er hvordan det vil påvirke bedriftstillit og finansmarkeder.

Med dette rentekuttet har Fed tatt en kuvending i pengepolitikken. Så sent som i desember i fjor indikerte den at renten ville bli satt opp to ganger i år. I stedet har altså renten blitt satt ned.

Fed indikerer ytterligere rentenedgang, men kaller det en «mid-cycle adjustment», som innebærer at det ikke ligger an til en langvarig periode med kutt.

Rentemarkedet priset ved utgangen av juli inn et nytt rentekutt i september, samt ytterligere ett innen årsslutt. Til neste år ventes det enda ett kutt. (Etter Trumps Twitter-melding er det nå priset inn enda et kutt, dvs. totalt fire rentekutt innen utgangen av 2020. Det vil i så fall innebære at styringsrenten halveres fra dagens nivå).

I Eurosonen varslet ECB i juli at pengepolitiske lettelser er like om hjørnet, om ikke inflasjonsutsiktene tar seg opp. Selv om styringsrenten allerede er negativ, er det rom for et lite rentekutt. Dessuten er det et ikke ubetydelig rom for økte verdipapirkjøp.

Kjerneinflasjonen i Eurosonen falt i juli til 0,9% å/å og ligger klart under inflasjonsmålet.

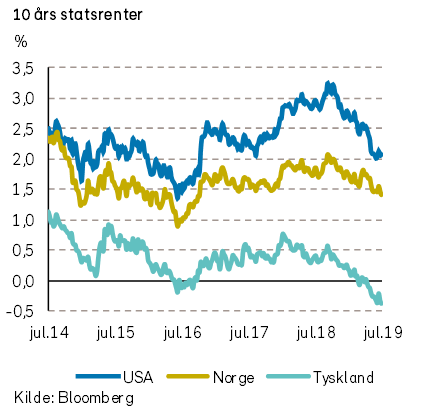

Lange statsrenter i Europa falt videre i juli. Renten på tyske tiårs statsobligasjoner falt med 11 basispunkter, til -0,44%. I Norge falt den med 9 punkter til 1,38%. I USA var den tilnærmet uendret på 2,01%. Rentene falt videre etter månedsskiftet, og er i skrivende stund -0,58% i Tyskland, og 1,67% i USA. I Tyskland er nå også renten på 30-års statsobligasjoner blitt negativ (-0,10%). At avkastningen på 30-åringen de siste 30 dagene har vært over ti prosent illustrerer at avkastningen kan bli riktig så god bare renten fortsetter å falle!

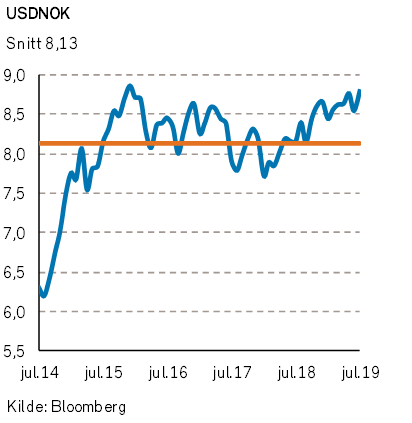

I valutamarkedene styrket den amerikanske dollaren seg med 2,1% mot euro, til 1,113 EURUSD. Den norske kronen svekket seg mot begge valutaene, nærmere bestemt med 2,9% mot USD (til 8,78 USDNOK), og 0,8% mot euro (til 9,77 EURNOK). Markedsuroen etter månedsskiftet bidro til at kronen svekket seg, til 10,05 EURNOK. Det er det svakeste noensinne, dog bare så vidt svakere enn nivået ved slutten av fjoråret.

Geopolitiske forhold

Samtalene om en ny handelsavtale mellom verdens to største økonomier ble gjenopptatt i juli, tilsynelatende uten hell. Den 1. august annonserte USAs president Donald Trump at han likevel innfører straffetoll på import av kinesiske varer til en verdi av USD 300 milliarder.

President Trump anklager Kina for å gå tilbake på punkter det har vært enighet om, for ikke å kjøpe tilstrekkelig med amerikanske landbruksprodukter, og for fortsatt å selge fentanyl (et syntetisk opioid) til USA. Straffetollen kan leses som et svar på disse utfordringene.

Presidentene Xi og Trump ble i juni enige om ikke å innføre nye straffetoller mens forhandlingene pågikk, så Donald Trump viser også at han er villig til å bryte sine lovnader. I tillegg ble det kjent i juli at USA skal selge våpen til en verdi av to milliarder USD til Taiwan. Nyheten bidrar trolig til et mer anstrengt forhold mellom Beijing og Washington D.C.

I Europa kom flere nye toppledere til makten i juli, uten å være folkevalgt. Ursula von der Leyen ble godkjent av Europaparlamentet som ny president av Europakommisjonen. Boris Johnson ble valgt til ny leder av De konservative med 66% av stemmene i partiet, og ble dermed ny britisk statsminister.

Boris Johnson vil måtte håndtere flere krevende oppgaver denne høsten. Han forbereder landet på Brexit, og må forsøke å få på plass en ny avtale med EU. Nye koster på begge sider av Den engelske kanal kan kanskje gjøre det mulig. Storbritannia må også finne en løsning for skipstrafikken i Hormuzstredet.

I juli tok britiske styrker arrest i en iransk oljetanker, mens Iran har tatt et britiskregistrert skip i arrest. Spenningen er fortsatt høy mellom Iran og Vesten. Iran anriker nå mer uran enn tillatt under atomavtalen inngått i 2015. De europeiske avtalepartene forhandler med Iran for å redde avtalen, mens USA har innført sanksjoner mot Irans utenriksminister.

I Hellas vant et moderat høyreparti valget i juli. Partiet lover skattelette og mer næringsvennlig politikk etter flere år med svak økonomisk utvikling. Dermed setter grekerne strek etter en periode med en venstrepopulistisk regjering.

I Japan vant Liberaldemokratene valget til overhuset i juli, men fikk ikke tilstrekkelig flertall til å endre grunnloven slik statsminister Shinzo Abe ønsker. Japans grunnlov vil derfor fortsatt definere landet som pasifistisk. I samme tidsrom avfyrte Nord Korea nye kortdistansemissiler i retning Japan. Nord-Korea har avstått fra å avfyre langdistansemissiler.

Nigeria, som er Afrikas største økonomi og mest folkerike land, annonserte i juli at landet ønsker å tiltre Den kontinentalafrikanske frihandelsavtalen. Dermed har 54 av de 55 medlemmene av Den afrikanske union signert. FN har tidligere anslått av avtalen vil kunne øke handelen internt i Afrika med over 50%. Frihandelsavtalen vil dermed kunne gi et betydelig bidrag til økonomisk vekst og velstand i verdens nest mest folkerike kontinent.

Norsk økonomi

Statistisk Sentralbyrå (SSB) presenterte i juli tall for arbeidskraftundersøkelsen i mai i år. I henhold til denne statistikken er den norske arbeidsledigheten nå 3,4%. Dette er en oppgang på 0,1 prosentpoeng fra april.

SSB presenterte også konjunkturbarometeret for 2. kvartal 2019. Norske industriledere meldte om oppgang i produksjonsnivået og økt ordretilgang. Flertallet av industrilederne har også en positiv bedømmelse av utsiktene for 3. kvartal i år, men andelen som ser optimistisk på det kommende kvartalet er noe lavere enn i forrige kvartal.

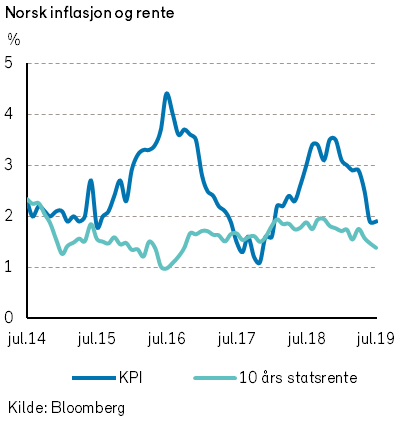

Den norske kjerneinflasjonen var uendret på 2,3% å/å i juni. Dette er åttende måned på rad med en kjerneinflasjon over Norges Bank sitt inflasjonsmål på 2,0%. Den ujusterte inflasjonen falt 0,6 prosentpoeng fra 2,5% til 1,9% å/å i juni. Kraftig fallende strømpriser var den viktigste bidragsyteren til nedgangen i den ujusterte inflasjonen.

De sesongjusterte norske boligprisene steg 0,6% m/m i juni. Høyere boliglånsrenter har tilsynelatende ikke dempet etterspørselen nevneverdig. Antallet usolgte boliger er imidlertid på det høyeste nivået på ti år.

Norges Bank varslet i juni at styringsrenten vil bli satt opp i september. Eskaleringen av handelskrigen og uro i finansmarkedene gjør det mer usikkert om rentebeslutningen gjennomføres. Den svake kronen trekker imidlertid i motsatt retning, så det er godt mulig at rentebeslutningen likevel blir gjennomført. Norges Bank er en av svært få sentralbanker som nå vurderer renteheving, og er således ”kjerringa mot strømmen”.

Internasjonale aksjemarkeder

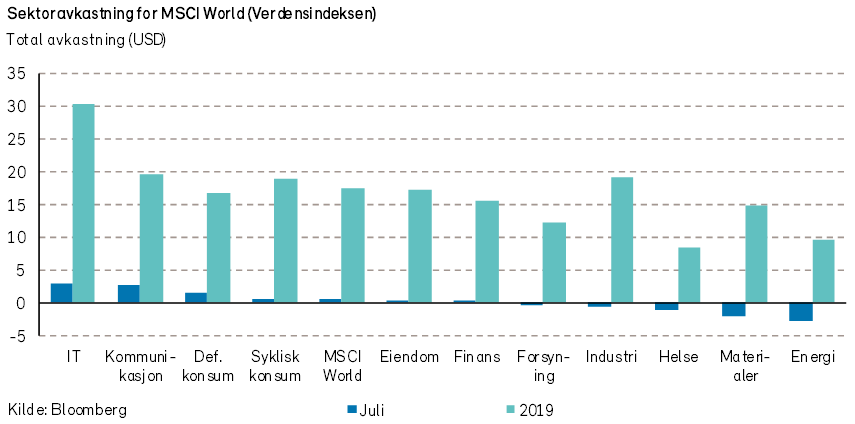

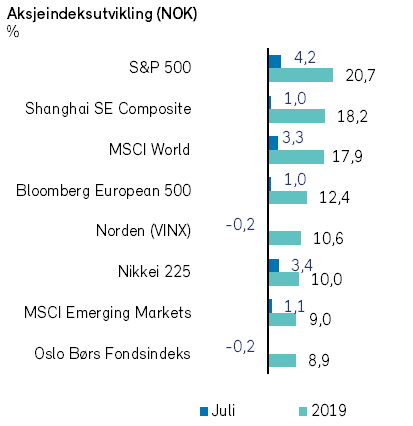

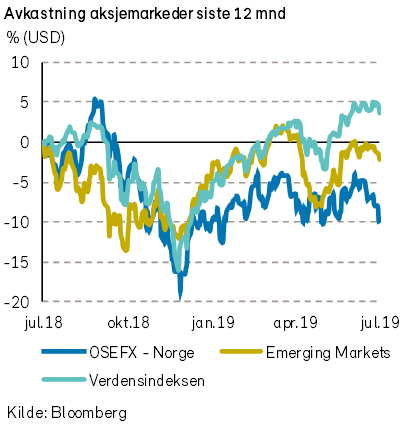

Juli var en volatil måned i aksjemarkedene rundt om i verden. Verdensindeksen (MSCI World Index) steg 0,5% i USD (+3,4% i NOK) samtidig som de nordiske markedene (VINX Index) var ned -0,2% (i NOK). Globalt var det aksjer innen teknologisektoren som gjorde det best (+2,8% i USD), mens de råvaredominerte sektorene energi og materialer var svakest (ned hhv -2,7% og 2,6% i USD).

Aksjemarkedene startet opp i juli etter positiv utvikling i handelssamtalene mellom USA og Kina etter G20-møtet i Osaka. Forventninger om det første rentekuttet i USA på over ti år bidro også positivt. Den amerikanske sentralbanksjefen skuffet imidlertid markedene noe da han forklarte at rentekuttet på 25bps mest sannsynlig ikke var starten på en lengre periode med påfølgende kutt. Aksjemarkedene reagerte med å delvis reversere den positive utviklingen mot slutten av måneden.

Den amerikanske S&P 500-indeksen steg +1,4% (+4,3% i NOK) i juli, og igjen var det de store IT-aksjene (Apple +8%, Alphabet +13%) som bidro mest. En stor del av selskapene i indeksen rapporterte tall for 2. kvartal i juli, og generelt er utviklingen positiv. Samtidig ser vi enkelte tegn til stagnerende vekst innen visse sektorer.

Den amerikanske innkjøpsindeksen (PMI) viste sterk utvikling innen service og konsum, mens produksjonstallene var noe svakere. Dette bekreftes også av selskapet Caterpillar, som for 2. kvartal rapporterte om lavere etterspørselsvekst, spesielt fra Asia.

I Europa var STOXX Europe 600-indeksen svakt opp +0,3% i juli (+1,1% i NOK). Oppgangen var drevet av store selskaper på tvers av sektorene. Størst positive bidrag kom fra konsumselskapene Nestle (+5%) og Anheuser-Busch Inbev (+17%). Størst negative bidrag kom fra tyske SAP (-7%) og franske Total (-5%). De to sistnevnte var begge blant de som bidro mest positivt i juni.

De nordiske aksjemarkedene var svakt ned i juli -0,2% (i NOK). Største positive bidrag kom fra finske Nokia (+13% i NOK). Telekomselskapet rapporterte om økende etterspørsel fra sine kunder i 2. kvartal. Nokia en av verdens største utstyrsleverandører til utbyggingen av mobile 5G nettverk. Selskapet nyter således godt av restriksjoner mot den kinesiske konkurrenten Huawei.

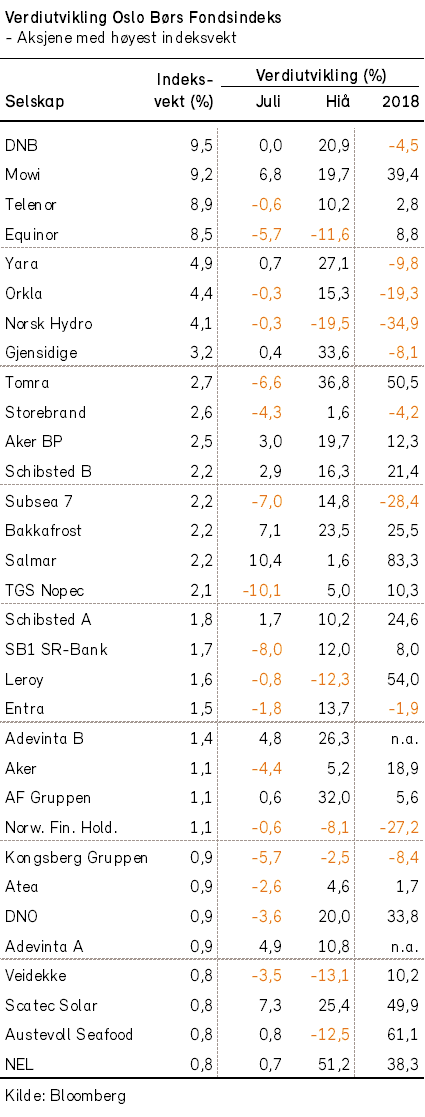

Det norske aksjemarkedet

Oslo Børs (Fondsindeksen) falt -0,2% i juli. Fra årsskiftet er indeksens oppgang 8,9%. Om lag halvparten av verdipapirene i fondsindeksen hadde positiv utvikling i måneden.

Flere aksjer i energisektoren hadde en svak utvikling i juli; Aker Solutions (-18%), TGS (-10%), Subsea 7 (-7%), Frontline (-6%) og PGS (-5%).

Den negative utviklingen for energiaksjer, ble i stor grad oppveid av verdioppgang for aksjer innen fiskeoppdrett; Salmar (+10%), Bakkafrost (+7%), Mowi (+7%) og Grieg Seafood (+7%).

Blant andre aksjer med stor positiv indekspåvirkning i måneden kan vi nevne Nordic Semiconductor (+24%), Schibsted B (+3%), Adevinta B (+3%) og Scatec Solar (+7%).

Om lag halvparten av selskapene i Fondsindeksen presenterte kvartalsrapporter for andre kvartal i løpet av måneden. Det samlede salget var 2% høyere enn forventet, mens det samlede resultatet var -7% svakere enn forventet.

Det norske høyrentemarkedet

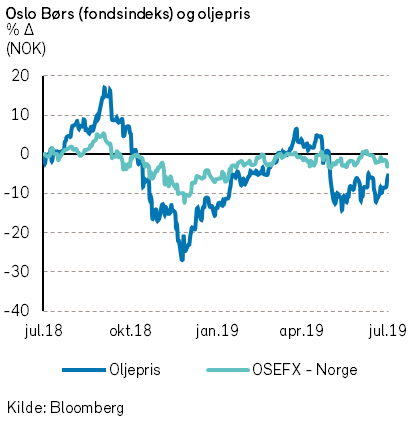

Juli ble en god måned for de fleste norske høyrentefond. To forhold bidro vesentlig til dette. Det ene var redusert bekymring for handelskrig etter G20-møtet på tampen av juni. Det andre var (signaler om) pengepolitiske lettelser fra ledende sentralbanker. Oljeprisen var ikke mye endret.

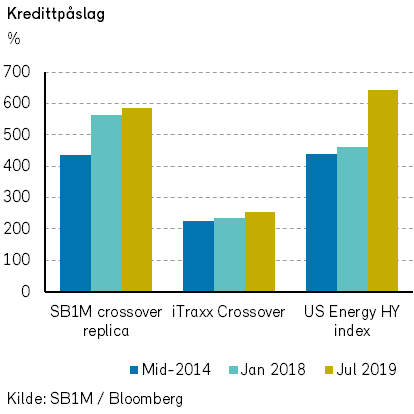

De markedsmessige kredittpåslagene i Europa var om lag uendret i juli. I følge den europeiske Itraxx Crossover-indeksen falt kredittpåslagene med bare to punkter, til 253. Indeksen for US High Yield Energy viste en økning i kredittpåslaget på 33 punkter, til 642. I Norge var kredittpåslaget opp med 4 punkter til 585, ifølge SB1Ms indeks.

Kreditt-markedene ble noe svakere i begynnelsen av august, men det var på ingen måte tegn til panikk.