I januar var det jevnt over en flat utvikling i aksjemarkedene. Langsom vaksineutrulling og spredning av muterte virus dempet optimismen, mens turbulens omkring short-salg i selskapet GameStop skapte usikkerhet. Det norske høyrentemarkedet var imidlertid sterkt.

Demokratene vant flertall i det amerikanske senatet, og det ga økt sannsynlighet for en ny finanspolitisk stimulansepakke. Joe Biden ble innsatt som president, etter en marerittaktig avslutning på Donald Trumps embete.

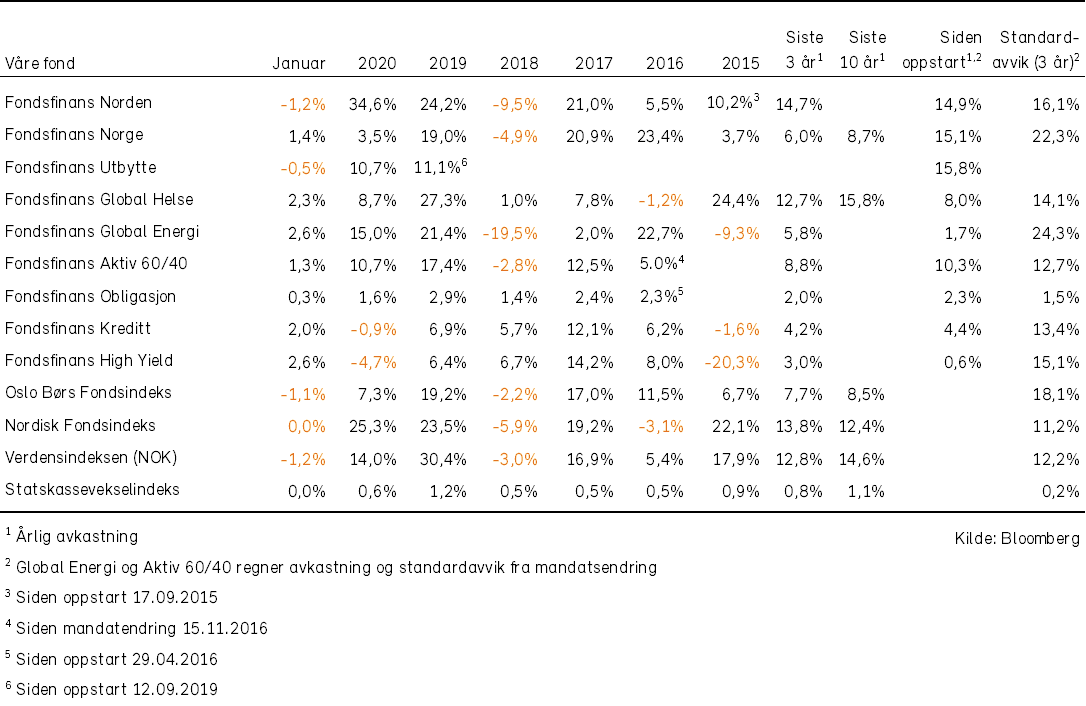

For en mer detaljert beskrivelse av makroøkonomiske forhold, verdipapirmarkeder og forventningene til våre fonds utvikling, henviser vi til vår rapport «Økonomiske utsikter for 2021», publisert 28. januar 2021.

Konjunkturer og råvarer

Utsiktene for verdensøkonomien ble etter vårt syn ikke vesentlig endret i løpet av januar.

At demokratene vant flertall i det amerikanske Senatet bidro til økt sannsynlighet for at en ny og større finanspolitisk pakke vil komme på plass i løpet av første kvartal.

På virusfronten kom det blandede nyheter. Økt smitte, spredning av mutantvarianter samt nye nedstengninger var tema i flere land, blant annet Storbritannia, Japan og Tyskland. Det oppstod utfordringer med vaksineproduksjon for AstraZeneca. En positiv nyhet var at de eksisterende vaksinene også fungerer mot de kjente mutantvariantene, om enn noe dårligere.

Vårt hovedscenario for året er at koronavirusets vekstdempende effekt gradvis vil forsvinne utover i 2021. Det vil gi en vekstrekyl som løfter verdensøkonomien tilbake til 2019-nivå, uten at inflasjonen skyter fart. Vi anser den viktigste risikofaktoren for dette scenariet til å være tilbakeslag i Covid-19-kampen, bl.a. mutasjoner, utbrudd og forsinket vaksineutrulling.

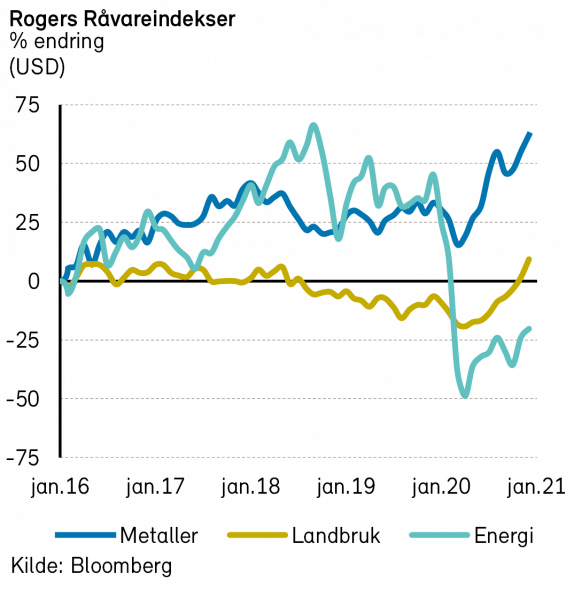

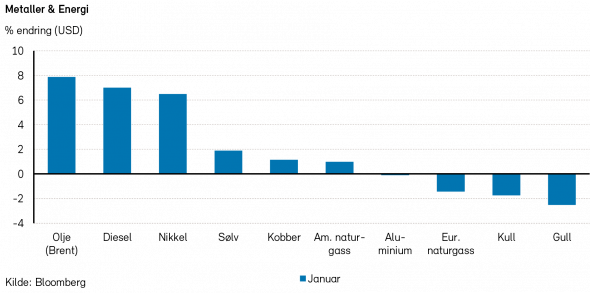

Rogers råvareindeks steg med over 4% i januar måned, målt i USD. Alle underindeksene leverte positivt bidrag i januar.

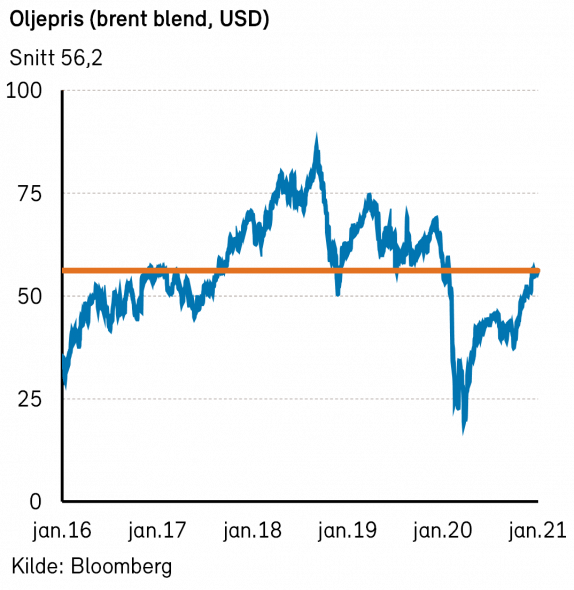

Rogers energiindeks steg med over 6% i januar, målt i USD. Både Brent- og WTI-oljen steg med nærmere 8% i januar, og endte på henholdsvis 55,9 USD per fat og 52,2 USD per fat. Naturgassprisene i USA, målt ved Henry Hub steg 1% i januar.

Raffinerimarginene bedret seg en del da prisene på bensin, diesel og fyringsolje steg mellom 7% og 12% i forrige måned.

Globale petroleumslagre har falt en del i januar, etter at vi opplevde økte lagre på slutten fjoråret. I følge DNB er oljemarkedet nå i tilbudsoverskudd, men man forventer at dette vil snu i løpet av februar og at tilbudsunderskuddet vil øke utover året.

Ifølge Bloomberg har kødannelse i Kina falt kraftig i januar og er nå på ca. 70% av nivået før korona. Europa ligger på ca. samme nivå som Kina, mens USA ligger helt nede på 40% av før-korona nivåer. Nye nedstengninger, samt hjemmekontor og mer fleksibilitet i arbeidshverdagen er nok noen av årsakene til dette.

Joe Biden har stoppet alle nye tillatelser til oljeboring på føderalt land. I første omgang varer forbudet i 60 dager, men forbudet kan bli permanent. Omtrent 20% av amerikansk oljeproduksjon kommer fra føderalt land. Oljeselskapene har vært klar over denne risikoen, og har i forkant av valget sikret seg boretillatelser for en periode på noen år. Joe Biden har i tillegg opphevet tillatelsen til byggingen av den kontroversielle Keystone XL-rørledningen som skulle frakte olje fra Canada til amerikanske raffinerier.

2020 ble et svært bra år for salget av elektriske biler (batteri og hybrid) i verden. Ifølge tall fra DNB steg salget av elektriske biler med 43%. Dette gir en markedsandel på 4,3% i 2020, mot ca. 2,5% i 2019.

Rogers metallindeks endte så vidt i pluss i januar måned. Prisene på blant annet aluminium (-5%), gull (-3%) og sink (-6%) falt i forrige måned. Tinn (+13%) og nikkel (+7%) var de metallene som steg mest i pris i januar.

Rogers jordbruksindeks steg med nærmere 5% i januar, målt i USD. Spesielt prisene på mais økte mye i forrige måned (+13%).

Renter, inflasjon & valuta

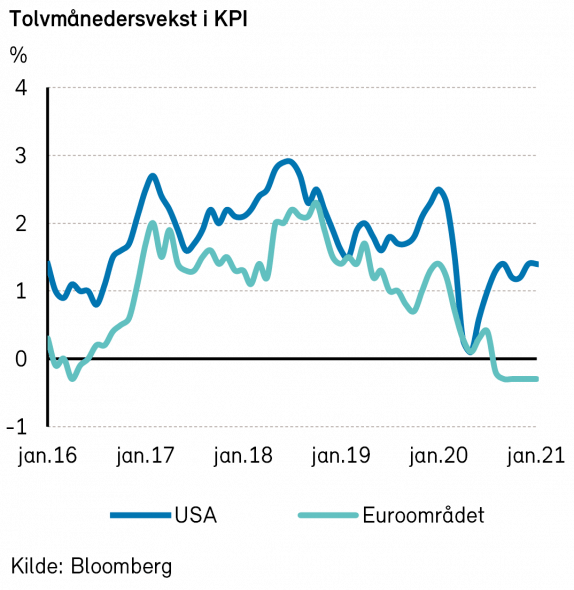

Nå som koronaviruset antageligvis er i ferd med å bli bekjempet, er det store spørsmålet om inflasjonen vil øke så mye at rentene stiger. Vårt hovedscenario er at inflasjonen vil holde seg moderat. Det er mye slakk i økonomien, blant annet mange arbeidsledige som vil være forsiktige med å bruke penger selv om de etter hvert skulle komme i jobb. Den høye ledigheten tilsier dessuten at lønnsveksten blir lav. Takket være få konkurser tror vi at tilbudssiden vil respondere godt på en økning i etterspørselen.

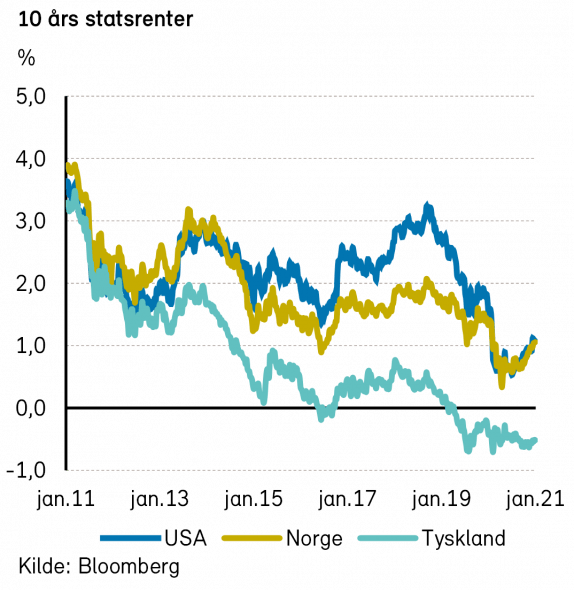

Til tross for at inflasjonen ventelig vil holde seg moderat, antar vi at lange renter vil stige noe i løpet av året. I januar steg renten på tiårs statsobligasjoner i USA med 0,16 %-poeng, til 1,07%. Tilsvarende tyske renter steg med 0,05 %-poeng, til -0,52%.

I januar kom det ingen viktige nye pengepolitiske signaler fra de sentralbankene vi følger nærmest.

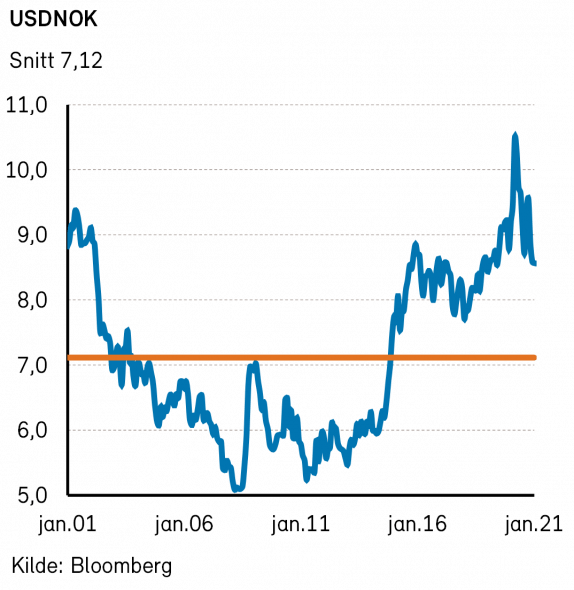

På valutafronten var det heller ingen dramatisk utvikling. US dollar styrket seg noe mot euro. Verdien av den norske kronen gikk opp målt både mot dollar og euro, trolig takket være oppgang i oljeprisen. At staten skal bruke mer oljepenger etter den siste tids nedstengninger fører også til at Norges Bank må kjøpe mer kroner.

Geopolitiske forhold

Donald Trump forlot det amerikanske presidentembetet 20. januar. Før den tid rakk han å ta en rekke dårlige avgjørelser som svekker republikanernes posisjon. President Trump oppfordret store menneskemengder til å gå mot Kongressen idet presidentvalgresultatet formelt skulle vedtas. De svarte med å storme bygningen. Fire mennesker døde. Valgresultatet ble godkjent. Trump blir stilt for riksrett for andre gang. Republikanerne mistet de to senatsplassene fra Georgia til demokratene, og dermed mistet republikanerne flertallet i senatet.

Nyinnsatte president Joe Biden ustedte en rekke presidentordre i januar. Ordrene reverserer viktige deler av forgjengerens politikk. USA går inn i Parisavtalen igjen, og kansellerer utmeldelsen fra Verdens helseorganisasjon (WHO).

Mens Donald Trump fortsatt fikk plass på avisenes forsider, gikk Storbritannia ut av EU med lite ståhei i januar. Overgangen ser ut til å ha gått greit, i det minste for varehandelen.

Smittetrykket fra koronaviruset er fortsatt høyt i Europa, og flere av de største økonomiene rammes av omfattende og strenge smittevernsrestriksjoner. Nederland har innført portforbud for første gang siden 2. verdenskrig. Samtidig foregår EUs vaksinasjonsprogram i moderat tempo. Sen bestilling av vaksiner fra AstraZeneca gjør at vaksineproduksjonen til EU foreløpig er begrenset.

I januar tok frustrerte EU-politikere til orde for at AstraZeneca skulle overføre vaksiner fra Storbritannias vaksineprogram til EU. En slik politikk ville satt EUs rettsprinsipper i spill, og bidratt til å undergrave Brexit-avtalen. EUs sjefsforhandler Michel Barnier ser ut til å ha fått stoppet initiativet i siste øyeblikk.

SARS-CoV-2 har nå krevet mer enn 2,2 millioner menneskeliv (WHO). Noen nye mutasjoner ser ut til å smitte raskere, og bidrar til høyere R-tall. Samtidig har flere land kommet godt i gang med sine vaksinasjonsprogrammer. Israel har allerede vaksinert mer enn halvparten av befolkningen. Foreløpige tall fra israelske sykehus tyder på at vaksinen fungerer som den skal.

I Iran virker myndighetene mer opptatt av geopolitisk spill en virussmitte. Iran har annonsert at de nå anriker uran til 20%. Steget opp til 90% anrikelse er relativt kort. Da kan uranet benyttes i kjernefysiske våpen. Iran kan spille på dette når de eventuelt setter seg ned ved forhandlingsbordet med USA for å diskutere atomavtalen. Iran tok også arrest i en sørkoreansk oljetanker i januar.

Gulf-landene har igjen tatt Qatar inn i varmen og åpnet opp grensene. Iran mister dermed en støttespiller i Midtøsten, og kun alliansen med Syria står igjen. Vi er forberedt på stor geopolitisk usikkerhet i regionen også i år.

Norsk økonomi

Norges Bank avholdt et rentemøte i januar. Styringsrenten ble holdt uendret på 0%. Sentralbanksjef Olsen uttalte at renteutsiktene var lite endret siden møtet i desember, og at det var mest sannsynlig at den norske styringsrenten blir værende på dagens nivå i den nærmeste tiden. Stadig flere økonomer forventer imidlertid at den kraftige oppgangen i boligprisene vil føre til en renteøkning i løpet av året.

Internasjonale aksjemarkeder

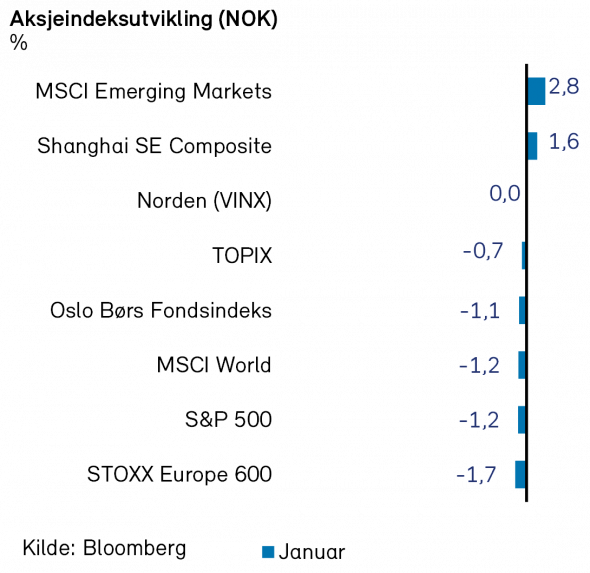

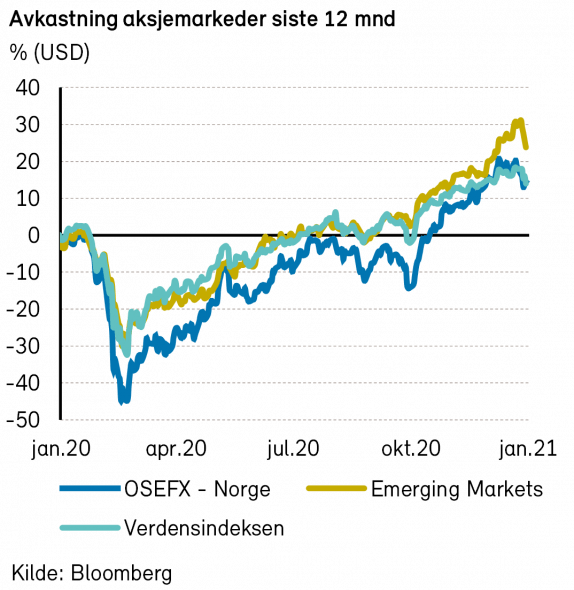

Verdensindeksen (MSCI World Index) endte ned -1,0% i USD (-1,2% i NOK) i årets første måned. Det globale aksjemarkedet begynte året med kursoppgang, men falt siste uken i januar. Volatiliteten steg (målt ved VIX Index) med investorenes bekymring for de godkjente vaksinenes effektivitet mot ulike mutasjoner av SARS-coV-2. Vi forventer i år et volatilt aksjemarked, med svak til moderat kursoppgang. Ikke helt ulikt aksjeåret 2020.

I januar kom det ytterligere positive nyheter på vaksinefronten. På tross av noe svakere effektivitet hos vaksinekandidatene til Johnson&Johnson og Novovax, tror vi begge kvalifiserer til godkjennelse. Dette vil medføre at vi har syv godkjente vaksiner på global basis (inkludert den kinesiske Sinovac-vaksinen og den russiske Sputnik V-vaksinen), og er et betydelig bidrag i bekjempelsen av COVID-19. I Europa observerte vi noen utfordringer med vaksineleveransene. Både BioNTech/Pfizer og AstraZeneca har måttet redusere antall doser for februar, noe som har skapt misnøye blant politikerne i EU. Mens byråkratene i Brüssel bråker, ser vi imidlertid at de store legemiddelselskapene finner muligheter for samarbeid. Eksempelvis skal Sanofi og Novartis produsere vaksiner for BioNTech/Pfizer, og Bayer vil bistå CureVac.

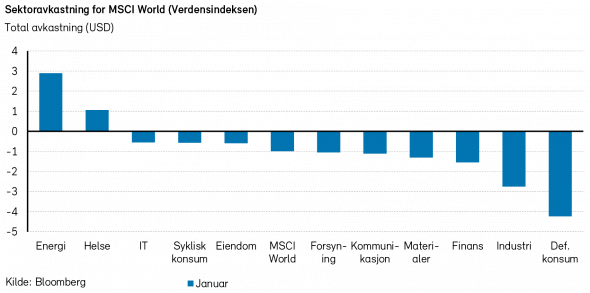

Det amerikanske aksjemarkedet (S&P 500-indeksen) utviklet seg på linje med det globale markedet i januar og endte ned -1,0% i USD (-1,2% i NOK). Beste sektor var energi (+3,8% i USD), etterfulgt av helsesektoren (+1,4% i USD). Energisektoren er nå opp mer enn 40% siden slutten av oktober. Svakeste sektorer samlet sett var forbruksvarer (-5,2% i USD) og industri (-4,3% i USD).

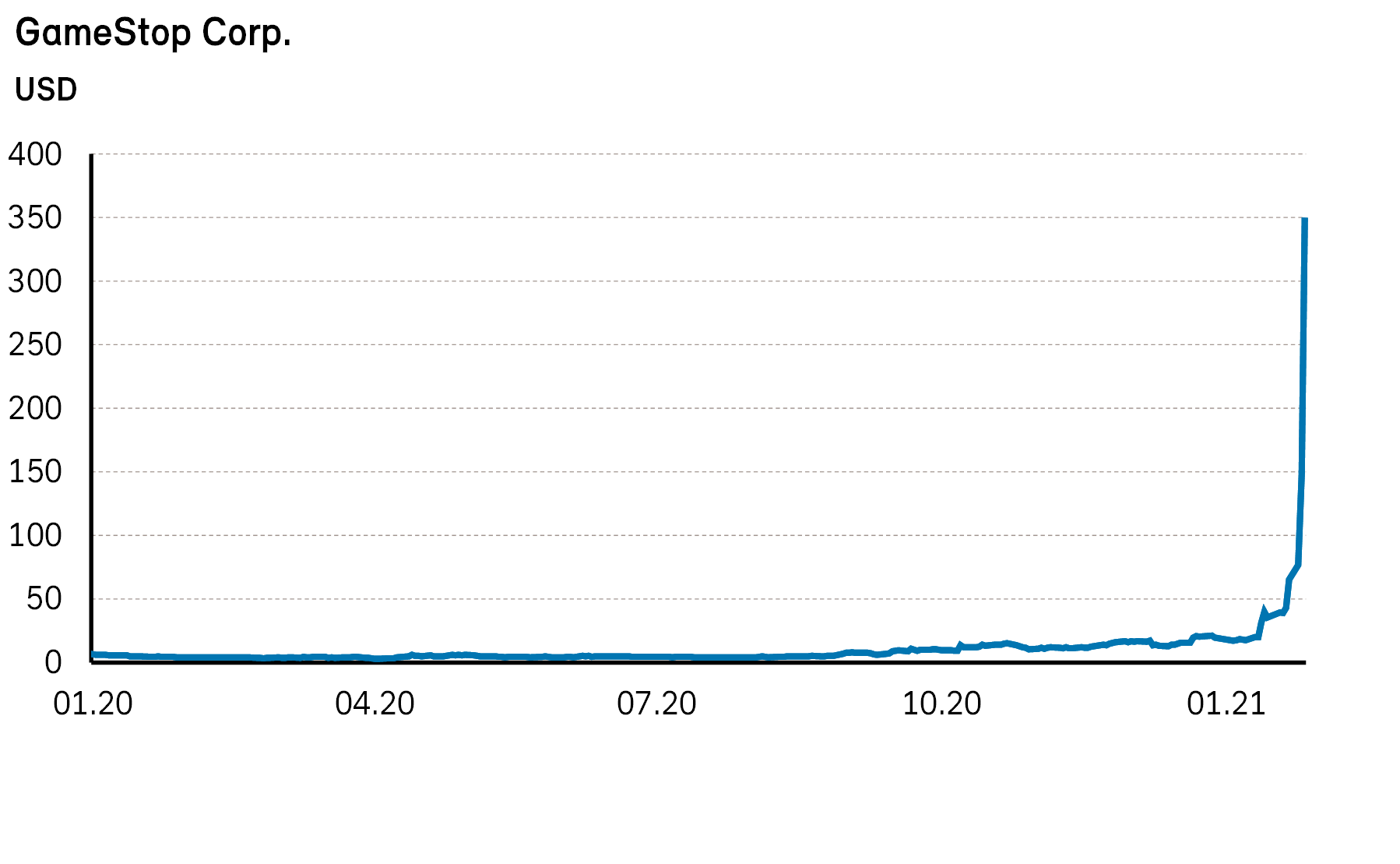

Det amerikanske spillselskapet GameStop fikk mye oppmerksomhet i januar. Forum-gruppen «wallstreetbets» på nettsamfunnet «Reddit» appellerte til sine medlemmer om å begynne å kjøpe GameStop-aksjen. Dette medførte en såkalt «short-squeeze» og aksjen var på det meste opp over 2500%(!). Den kraftige kursoppgangen verdsatte selskapet til over 30mrd USD på det meste, langt utover de fundamentale verdiene. Flere hedgefond som var short aksjen måtte dekke store tap. Enkelte aktører hevder dette var et koordinert og målrettet angrep på finansmarkedet, og stiller spørsmål ved lovligheten av denne type adferd. Andre ser på det som en demokratisering av finansmarkedene, og trekker paralleller til «Occupy Wall Street-bevegelsen» for ti år siden.

I januar falt STOXX Europe 600-indeksen -0,7% i EUR (-1,7% i NOK). Også i Europa var det energisektoren som var mest opp (+2,6% i EUR), mens eiendom og forbruksvarer var mest ned, hhv -3,4% og -2,6% (begge målt i EUR). Største positive bidra på aksjenivå kom fra ASML Holding (+11% i EUR) og Siemens AG (+8,9% i EUR), mens største negative bidrag kom fra Nestle (-3,9% i EUR) og Novartis (-3,6% i EUR).

De nordiske aksjemarkedene (VINX Index) endte flatt i januar, og gjorde det dermed noe bedre enn både verdensindeksen og Europa. I Norden var det teknologisektoren som var mest opp (+4,1% i NOK), mens eiendomssektoren endte mest ned (-5,1% i NOK). Av enkeltaksjer var det Nokia som ga det største positive bidraget (+25% i NOK). Kursoppgangen i Nokia kan dels tilskrives «smittende» investoradferd fra situasjonen i GameStop-aksjen. I januar var det vindmølleselskapet Vestas Wind Systems som bidro mest negativt (-8,2% i NOK).

Det norske aksjemarkedet

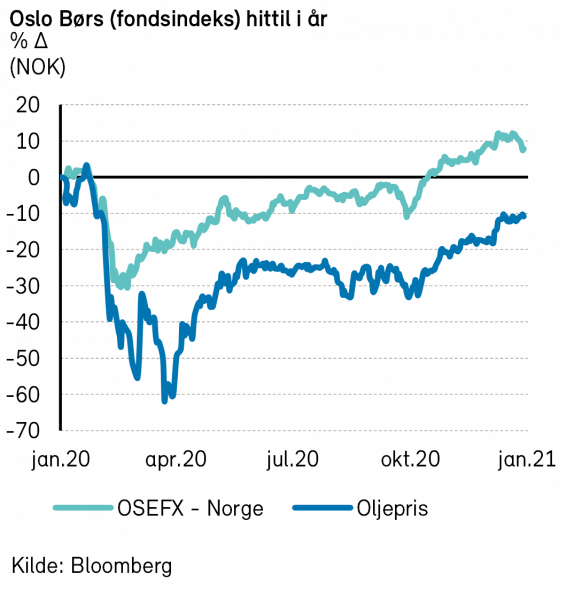

Fondsindeksen på Oslo Børs falt med -1,1% i januar. 49 av indeksens 69 selskaper hadde negativ utvikling i måneden.

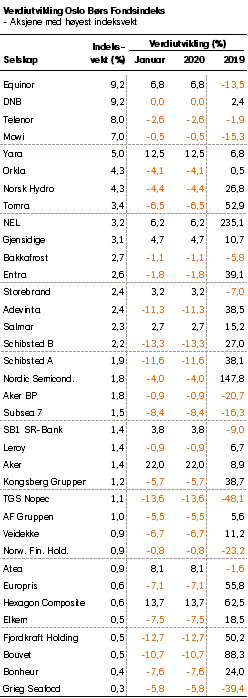

Selskaper i kommunikasjonssektoren hadde spesielt svak utvikling i måneden; Schibsted B (-13%), Adevinta (-11%) og Telenor (-3%). Dette er tredje måned på rad at selskapene i denne sektoren har betydelig svakere aksjekursutvikling enn fondsindeksen.

I løpet av måneden meldte Aker at datterselskapet Aker Horizons hadde kjøpt 75% av fornybarselskapet Mainstream Renewable Power. Transaksjonen ble svært godt mottatt av aksjemarkedet, som bidro til å sende aksjekursen til Aker opp 22% i januar.

Blant andre selskaper med stor positiv indekspåvirkning i løpet av måneden kan vi nevne; Equinor (+7%), Yara (+13%) og NEL (+6%).

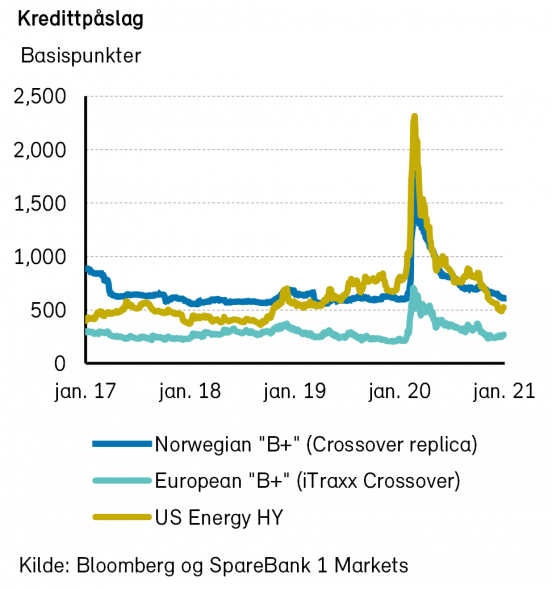

Det norske høyrentemarkedet

Januar var en meget god måned for det norske høyrentemarkedet. Norske høyrentefond steg med snaue to prosent i gjennomsnitt, ifølge SB1M. Dette til tross for at de fleste aksjemarkeder falt, på økt bekymring om vaksinasjonshastighet og nye varianter av koronaviruset. Høyrentemarkedet var attraktivt priset ved inngangen til året, spesielt innenfor enkelte sektorer, og fallhøyden var derfor mindre på negative nyheter. Oppkjøpet av Golar LNG Partners var enkeltnyheten som bidro til den positive utviklingen, med en kursoppgang i obligasjonene på ca. 20 prosent. Kredittpåslagene er nå omtrent på samme nivå som for ett år siden (~610 bps ved utgangen av januar).

Januar-oppturen var spesielt sterk innen shipping og olje og gass, drevet av økte fraktrater og høyere oljepris. Containermarkedet fortsetter å være brennhett, med rater på rekordnivåer. Tilbudssiden er begrenset av kø ved sentrale havner og andre logistikkutfordringer. Få skip er ledige, og skipseiere inngår lange avtaler (2-3 år, mot normalt 0,5-1 år). Dette synliggjør inntjeningen fremover og reduserer selvfølgelig risikoen for obligasjonseiere. På sikt blir det interessant å se om skipseierne har lært, eller om vi får en ny runde med for mange bestillinger av nye skip og tilhørende nedgang i ratene.

Primærmarkedet har kommet godt i gang etter juleferien, og flere selskaper innen shipping og eiendom benyttet det positive markedssentimentet til å utstede obligasjoner. Enkelte av selskapene så spennende ut, men dessverre var konkurransen høy. Bellman Group er med sin nedsideorienterte forretningsmodell innenfor anleggssektoren et slikt eksempel. Deres femårige lån ble først indikert på SEK 700m og seks prosent rente. Investorene gikk mann av huse, og selskapet endte med å få låne hele SEK 900m til en kupong på bare 5%.

Annenhåndsmarkedet var velfungerende, med tilfredsstillende likviditet og muligheter til å gjøre transaksjoner, tross en viss størrelse på ny-utstedelsene. Appetitten på høyrente fremstår som meget solid.

Risikopåslaget har falt siden nyttår. Vi forventer at dette fortsetter de neste 12 månedene, dog ikke i samme hastighet som i januar. Vi tror avkastningen fremover vil drives av de sektorene som får inntjeningen tilbake når vaksineringen er gjennomført. Varig oppgang betinges av tilstrekkelig sterk balanse og kontantstrøm til å klare seg gjennom siste del av krisen.