Positive vaksine nyheter peker i retning av at Covid-19 i vestlige land for praktiske formål vil være bekjempet allerede til sommeren. Pengepolitikken i USA og Eurosonen er fortsatt svært ekspansiv. De lange statsrentene har likevel økt relativt mye i februar og satt i gang en korreksjon i aksjer hvor kontantstrømmene kommer langt frem i tid. Råvareprisene fortsatte å stige i februar, spesielt prisene på olje og metall. Det var stort sett positiv avkastning på verdens børser i forrige måned.

Markedsrapport februar 2021

Oslo, 5. mars 2021

Konjunkturer og råvarer

I februar var det lite som rokket ved utsiktene til at den globale økonomiske utviklingen i år vil bli svært god. Kontrasten er stor til 2020, da koronaviruset skapte den dypeste resesjonen siden andre verdenskrig.

En viktig forutsetning for vekstutsiktene har etter vårt syn vært at Covid-19 i vestlige land for praktiske formål vil være bekjempet allerede til sommeren. Med februars positive nyheter på vaksinefronten ser dette ut til å bli tilfelle. Vaksinen fra Johnson & Johnson, som kun krever én dose per person, ble godkjent i USA og ventes å bli godkjent i EU i begynnelsen av mars. EU har avtalt kjøp av 200 millioner doser, med opsjon på ytterligere 200 millioner. EU inngikk også en avtale med BioNTech og Pfizer i februar. Denne avtalen omfatter kjøp av ytterligere 200 millioner doser, med en ekstra opsjon på 100 millioner.

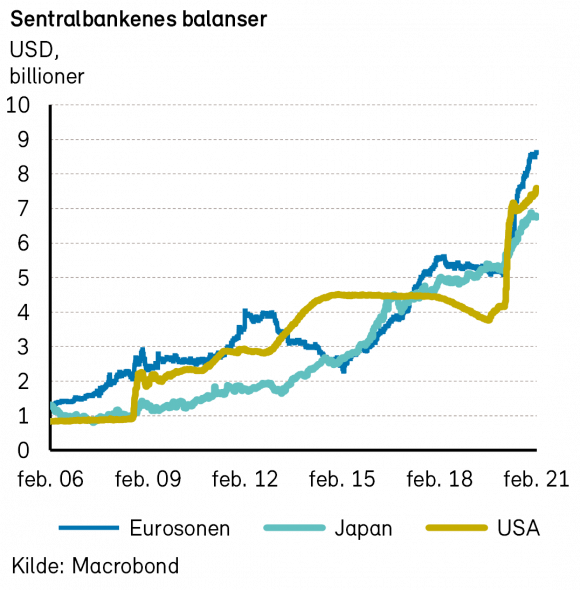

Det ligger altså til rette for et kraftig oppsving i økonomisk aktivitet til sommeren. I USA styrkes utsiktene ved at en stor finanspolitisk pakke ser ut til å bli vedtatt i Kongressen. Det diskuteres i tillegg om en ekstra infrastrukturpakke kan bli lansert etter hvert. Pengepolitikken er fortsatt ultra-ekspansiv både i USA og i Eurosonen.

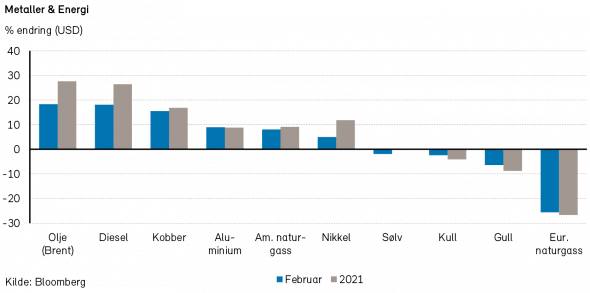

Rogers råvareindeks steg med over 9% i februar måned, målt i USD. Alle underindeksene leverte positivt bidrag i januar, med energiindeksen som den største bidragsyteren.

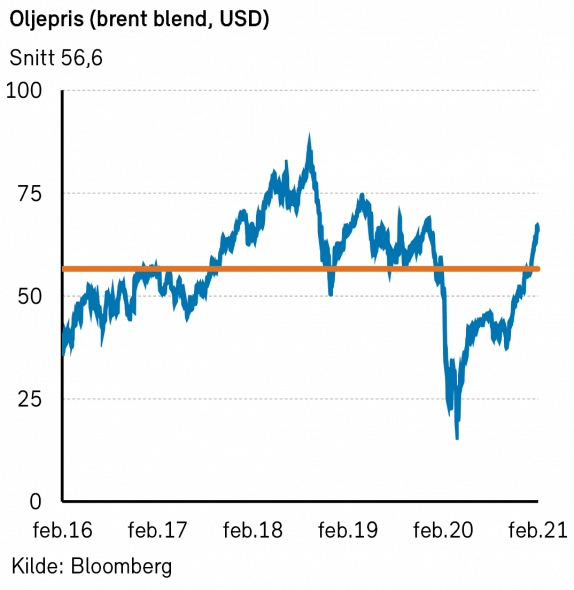

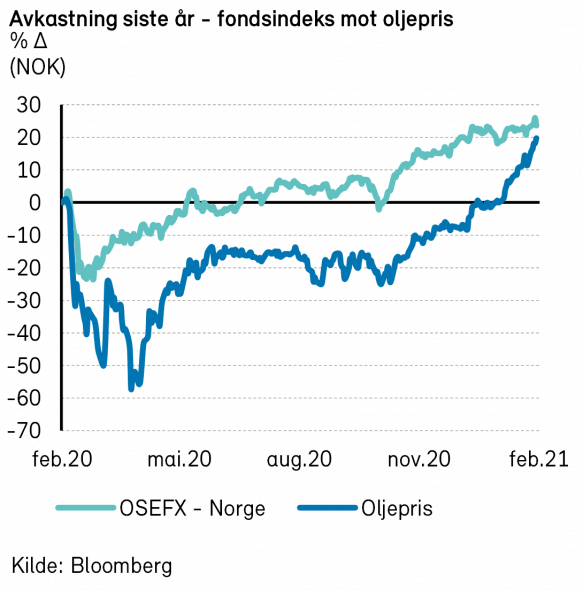

Rogers energiindeks steg med over 16% i februar, målt i USD. Både Brent- og WTI-oljen steg med rundt 18% i februar, og endte på henholdvis 66,1 USD per fat og 61,5 USD per fat. Så langt i år er brent-oljeprisen nesten 28% høyere enn ved årets start. Naturgassprisene i USA, målt ved Henry Hub, steg 8% i februar. Raffinerimarginene fortsetter å bedre seg. Prisene på bensin, diesel og fyringsolje steg mellom 16% og 19% i forrige måned.

Kaldt vær i mange deler av verden må ta noe av skylden for oppgangen i gassprisene, men også oljeprisen har blitt påvriket av kuldebølgen. Flere steder i USA har man faktisk måtte stenge ned oljeproduksjon på grunn av ekstrem kulde.

Det snakkes om at så mye som 2 millioner fat per dag med oljeproduksjon har blitt stengt ned samt 2,7 millioner fat med raffinerikapasistet. Denne produksjonen vil nok komme tilbake igjen når det blir varmere i været.

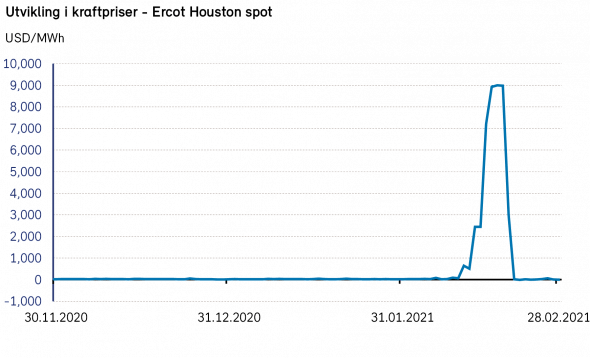

Det kalde været har ikke bare ødelagt for oljeproduksjonen i USA. Da Texas opplevede kuldegrader i områder som stort sett aldri opplever slikt, gikk strømforbuket i været. Texas har valgt å ikke være knyttet opp til strømnettet i andre deler av USA og hadde derfor ingen mulighet til å importere strøm. Det gikk så langt at man skrudde av strømmen for nærmere 4 millioner mennesker så ikke hele strømnettet skulle bryte sammen. Strømprisene gikk i været og var på det meste på nærmere 9 usd per kilowatt, ca. 75 kroner per kilowatt omregnet til NOK. Historier om folk som har fått strømregninger på mange tusen usd har florert i avisene. Strømleverandøren Griddy har i kjølvannet fått flere søksmål etter seg og mange lurer nå på om selskapet kommer til å overleve. Også i Norge opplevde vi høye strømpriser i februar. I midten av måneden opplevde østlandet priser på 2,57 kroner per kilowatt (uten avgifter og nettleie), som i norsk målestokk er svært høyt. I følge kraftforvaltningsselskapet Entelios er dette de høyeste strømprisene siden 2002.

I forkant av OPEC-møtet den 4. mars konkluderte OPEC sin tekniske komité (JTC) at OPEC-landene kan øke produksjonen i månedene fremover uten at dette vil ødelegge for balansen i markedet. Dersom OPEC-landene tar dette til etterretning kan vi forvente økt oljeproduksjon i månedene som kommer.

Rogers metallindeks steg med over 4% i februar. Prisene på kobber (15%), aluminium (16%) og tinn (14%), steg mest. Prisene på gull (-6%) og sølv (-2%) var de eneste metallene med negativ prisutvikling i februar.

Rogers jordbruksindeks steg med nærmere 5% også i februar måned, målt i USD. Jordbruksindeksen er opp nærmere 10% så langt i år.

Prisene på laks fortsetter å stige noe. I henhold til Statistisk sentralbyrå så steg lakseprisene noe over 6% i februar og er nå ca. 10% høyere enn ved årets start.

I henhold til Windeurope ble det installert 11,8 GW med landbasert vindkraft i Europa i fjor. Det er nå 195 GW med landbasert vindkraft i Europa, noe som forsyner ca. 13% av Europas elektrisitetsetterspørsel.

Renter, inflasjon og valuta

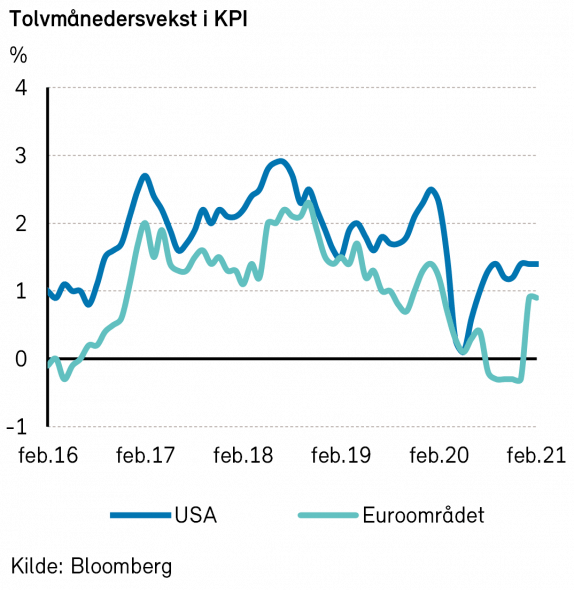

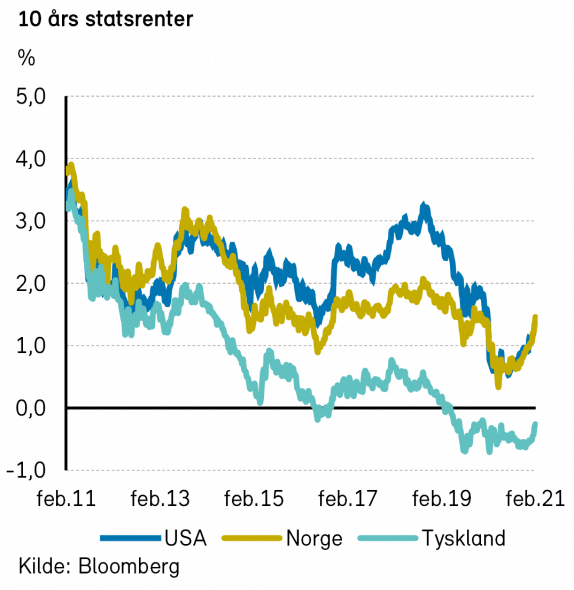

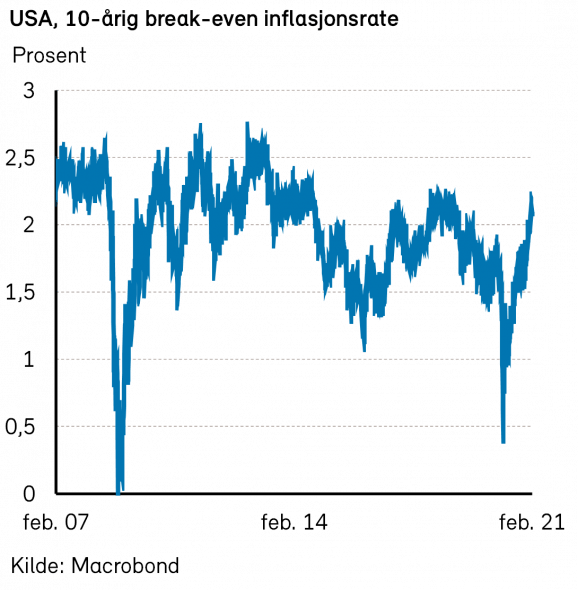

Med utsikter til bedre økonomiske tider, er det mange som spør seg om inflasjonen vil øke så mye at rentene stiger videre. Vårt hovedscenario er fortsatt at underliggende inflasjon vil holde seg moderat. En av årsakene til dette er at arbeidsledigheten fortsatt er høy, og at lønnsveksten derfor ikke vil øke noe særlig. Dette tilsier at lange renter bare vil stige moderat i løpet av året.

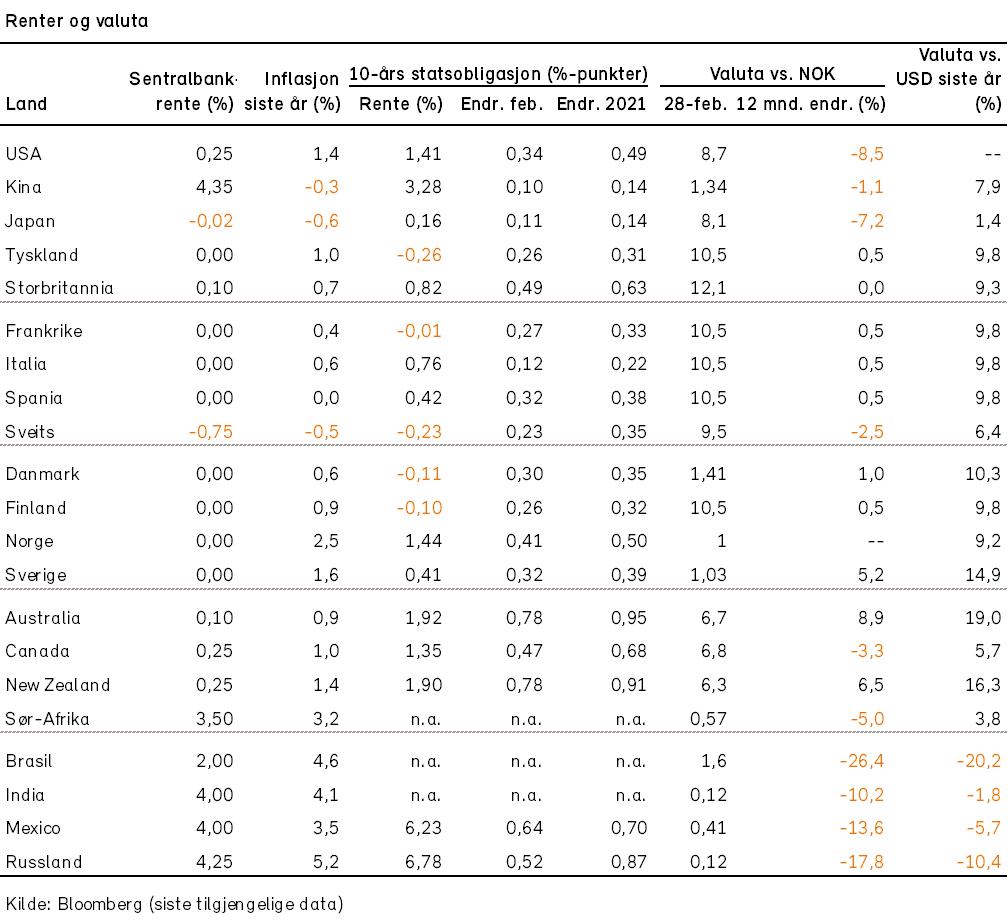

I februar var det imidlertid en relativt markant oppgang i lange renter. Renten på tiårs statsobligasjoner i USA steg med 0,34 %-poeng, til 1,4%, og var på et tidspunkt helt oppe i 1,6%. Renteoppgangen reflekterer utsikter til god økonomisk vekst, men også tekniske faktorer driver oppgangen. Tilsvarende tyske renter steg med 0,26 %-poeng, til -0,26%.

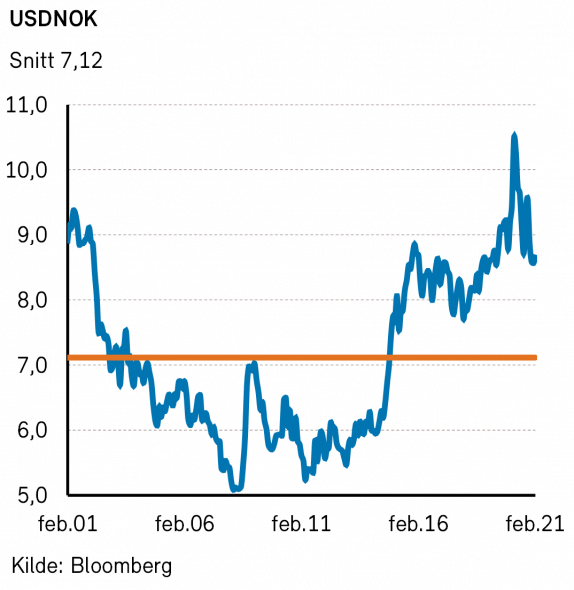

På valutafronten var det små bevegelser. US dollar styrket seg marginalt mot euro. Verdien av den norske kronen gikk litt ned, målt både mot dollar og euro, på tross av en kraftig oppgang i oljeprisen.

Geopolitiske forhold

Vinterens store smittebølge begynte å trekke seg tilbake i februar. Smittetakten er fallende på alle kontinenter. Nye data viser at det er flere vaksiner som virker godt, inkludert Johnson & Johnsons en-dose-vaksine (66% effektiv), og den russiske Sputnik V-vaksinen (91,6% effektiv).

Nye effektive vaksiner gir håp om raskere vaksineutrulling. Studier gjennomført i England, Israel og Skottland tyder også på at massevaksinasjon reduserer dødsfall, smitteoverføring og sykehusinnleggelser. Vaksinesatsingen fungerer. Flere land, inkludert Israel og USA, letter nå litt på smittevernsrestriksjonene.

COVAX-programmet, som distribuerer gratis vaksiner til fattige land, har kommet i gang. Ghana mottok de første vaksinene fra India i februar. Programmet vil kunne bidra til at alle land kommer raskere tilbake til normalen.

Så langt har pandemien krevet mer enn 2,5 millioner menneskeliv, ifølge Verdens Helseorganisasjon (WHO). USA har registrert mer enn 500 000 dødsfall knyttet til COVID-19. Forventet levealder for nyfødte i USA falt med ett år i løpet av de første seks månedene i 2020, til 77,8 år.

Å bekjempe viruset er president Bidens høyeste prioritet. I begynnelsen av mars sa presidenten at USA vil ha nok vaksiner for hele den voksne amerikanske befolkningen i løpet av tre måneder.

USAs øverstkommanderende er også i ferd med å stake ut en ny kurs i Midtøsten. USA støtter ikke lenger den Saudi-ledede koalisjonen i Jemen. Kronprinsen i Riyadh har fått mindre spillerom, og kan hende må han svare for likvideringen av journalisten Jamal Khashoggi.

I februar ga Iran igjen FN-inspektører adgang til landets atomreaktorer, men kun i et begrenset omfang, og ikke i tråd med atomavtalen fra 2015. Landets utenriksminister ber nå EU om å legge til rette for at USA og Iran sammen kan gå inn i avtalen igjen. Vi frykter det kan bli krevende å få aksept for en ny avtale i den amerikanske Kongressen.

På tross av at det ikke var utlyst valg fikk både Italia og Myanmar ny regjering i februar. Militæret har gjennomført statskupp i Naypyitaw, mens den tidligere europeiske sentralbanksjefen Mario Draghi ble utnevnt til å lede en teknokratisk regjering i Roma.

Vi bekymrer oss for et økende demokratisk underskudd flere steder i verden. I Hong Kong må alle som stiller til valg nå sverge troskap til fastlandet. Vi håper varmere vær i tiden fremover vil bidra både til å bekjempe pandemien, og å åpne opp for mer demokratisk engasjement.

Norsk økonomi

I februar avholdt sentralbanksjef Øystein Olsen den tradisjonelle årstalen til Norges Bank. Der kommenterte han at dagens lave rentenivå taler for en lavere forventet realavkastning fra Statens pensjonsfond utland: «Skulle vi i dag gjenta beregningen fra 2016, ville endringen i rentenivå alene redusert anslaget på forventet realavkastning fra rundt tre prosent til om lag to prosent per år». Dette har selvsagt stor betydning for utformingen av offentlige budsjetter i fremtiden. I 2019 ble nær 18 prosent av utgiftene i statsbudsjettet finansiert ved overføringer fra SPU.

Internasjonale aksjemarkeder

Verdensindeksen (MSCI World Index) steg +2,6% i USD (+3,6% i NOK) i februar. Aksjekursene var preget av oppgangen i de lange rentene i USA og bevegelser i råvaremarkedet. Volatiliteten (målt ved VIX Index) falt blant annet som følge av den positive utviklingen på vaksinefronten. Det er imidlertid fortsatt usikkert hvor effektive de godkjente vaksinene er mot ulike mutasjoner av viruset.

Den nylig godkjente vaksinen fra Johnson & Johnson bringer antall godkjente Covid-19 vaksiner globalt opp til seks. Vi regner da med den kinesiske Sinovac og den russiske Sputnik V. Dette vil gi et betydelig bidrag i bekjempelsen av COVID-19.

I råvaremarkedet steg prisene på de fleste metaller og olje i februar. Sammen med økte lange renter i USA, observerte vi en rotasjon ut av vekst-aksjer og over til verdi-aksjer. Dette sammenfalt med favorisering av mer sykliske selskaper på bekostning av defensive sektorer. Investorene i aksjemarkedet fremstår delt. På den ene siden er de som venter høyere inflasjon som følge økonomiske stimuli og økt økonomisk aktivitet. På den andre siden er gruppen som mener den ledige kapasiteten i økonomien vil forhindre særlig grad av prisstigning fremover. Vi tror på noe økt inflasjonen i første halvår som rent teknisk skyldes den svake utviklingen i sammenliknbar periode i fjor. En gjenåpning av økonomien, parallelt med økonomiske stimuli, vil kunne legge press på deler av økonomien. Likevel tror vi økt inflasjon vil kunne være av midlertidig karakter.

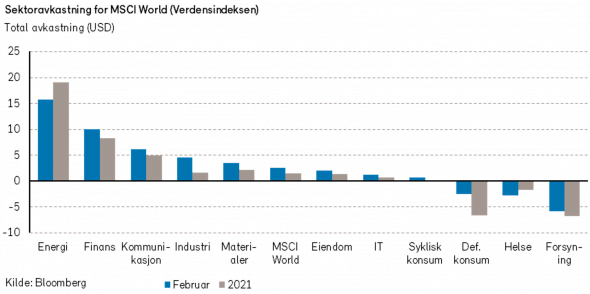

Det amerikanske aksjemarkedet (S&P 500-indeksen) utviklet seg på linje med det globale markedet i februar og steg +2,8% i USD (+3,8% i NOK). Energisektoren var opp hele +23% (i USD), og var med det klart beste sektor i februar. Svakest var de defensive sektorene forsyning, helse og forbruksvarer, ned henholdsvis -6%, -2% og -1% (i USD). Kursbevegelsene i markedet var i stor grad makrodrevet, i samsvar med økte råvarepriser og lange renter.

Per månedsslutt hadde omtrent 90% av selskapene i S&P 500-indeksen rapportert kvartalstall. På tross av sterke resultater, som i samtlige sektorer overgikk analytikernes forventning, var det kun energiaksjene som i snitt hadde kursoppgang på rapporteringsdagen, opp marginale +0,24%.

I Europa steg STOXX Europe 600-indeksen +2,3% i EUR (+3,3% i NOK) i februar. Finans og energi var sektorene med størst kursoppgang, begge opp omtrent +10% (i EUR), mens forsyning og forbruksvarer var svakest, ned henholdsvis -6% og -4% (i EUR).

De nordiske aksjemarkedene (VINX Index) var i februar noe svakere enn verdensindeksen og Europa for øvrig, men endte likevel opp +1,8% (i NOK). I Norden var det syklisk konsum som samlet sett var mest opp (+9% i NOK), mens forsyningssektoren var mest ned (-9% i NOK). Av enkeltaksjer var det transport- og logistikkselskapet DSV Panalpina som bidro mest til den positive indeksutviklingen, mens vindmølleselskapet Vestas Wind Systems bidro mest negativt (-13% i NOK). Også i januar var Vestas-aksjen svak, og er hittil i år ned hele -20% (i NOK).

Det norske aksjemarkedet

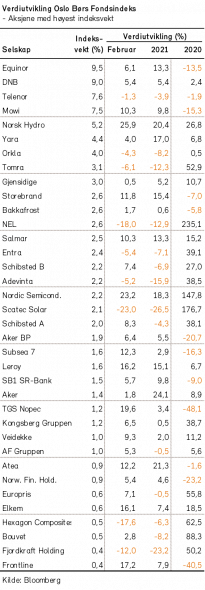

Fondsindeksen på Oslo Børs steg med 4,1% i februar. 47 av indeksens 69 selskaper hadde positiv utvikling i måneden.

Selskaper innen materialsektoren hadde spesielt sterk utvikling; Norsk Hydro (+26%), Elkem (+16%) og Yara (+4%). Blant andre selskaper med stor positiv indekspåvirkning kan vi nevne; Mowi (+10%), Equinor (+6%) og DNB (+5%).

Flere grønne selskaper innen fornybart, resirkulering og rensing har hatt en formidabel kursutvikling på Oslo Børs de siste årene.

I februar falt imidlertid aksjekursen i flere av disse selskapene betydelig; Scatec (-23%), NEL (-18%), Hexagon Composites (-18%) og Tomra (-6%). Fornybar aksjer har korrigert ned i de aller fleste markeder i februar. Stigende renter som gjør fremtidig inntjening mindre verdifull i dag er nok noe av forklaringen på nedgangen vi har sett. Korreksjonen har blitt forsterket av profittagning av investorer som har opplevd en fantastisk avkastning de siste par årene. Andre selskaper med stor negativ indekspåvirkning var Orkla (-4%), Entra (-5%) og Adevinta (-5%).

Det norske høyrentemarkedet

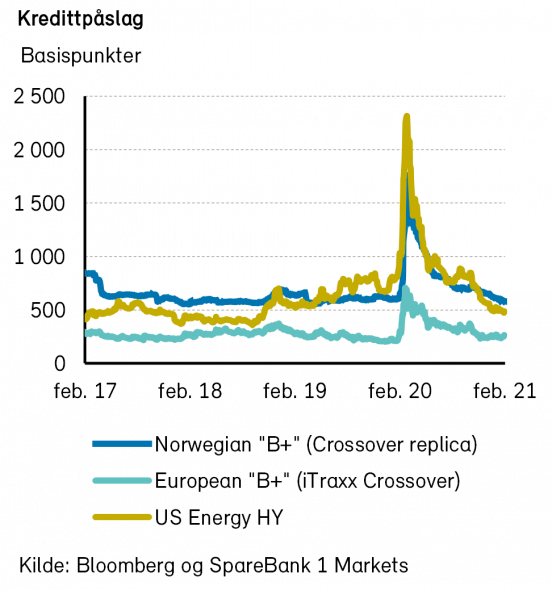

Februar var nok en god måned for det norske høyrentemarkedet, og norske høyrentefond steg over én prosent i gjennomsnitt. Kredittpåslagene er på nivå med det laveste siden 2016 (~583 punkter), men fortsatt langt høyere enn i Europa (~265 punkter). Forskjellen skyldes blant annet en høyere andel syklisk industri i Norge. Påslagene vil kunne falle mot europeiske nivåer etter hvert som ikke-sykliske virksomheter utgjør en større andel av det norske markedet.

Oppturen fortsatte innen shipping, deler av oljeservice, samt petroleumsproduksjon, drevet av stabilt høye fraktrater og økt oljepris. Siccar Point Energy benyttet muligheten til å refinansiere sin obligasjon med forfall i 2023 allerede nå, ved å kjøpe den tilbake på kurs 103,6 og samtidig utstede et nytt femårslån på kurs 99 (begge med 9% fastrente). Det var god etterspørsel etter den nye obligasjonen, som steg i kurs etter emisjonen.

Til tross for noen positive måneder, er det fortsatt en solid premie på ”brune” selskaper. Der kontantstrøm-genererende Siccar Point måtte betale dyrt, hentet «konseptet» Aker Horizons hele 2,5 milliarder kroner på svært rimelige NIBOR+3,25%. For fond med fleksible mandater er det mulighet for høy avkastning i dagens marked.

Eiendom var den svakeste sektoren. Etter mange år med fallende renter og såkalt yieldkompresjon blir det spennende å se hvordan eiendomsselskaper klarer seg hvis rentene fortsetter å stige. Frykten blant enkelte investorer er at selskapene har lånt opp på økte eiendomsverdier, og at denne effekten nå muligens reverseres. Selskaper med lange, inflasjonsjusterte kontrakter bør klare seg godt, selv om gjeldsgraden kan være høyere enn antatt.

Primærmarkedet var sterkt i februar, med flere utstedelser innen et bredt spekter av sektorer. Hele NOK 11,5 mrd. ble hentet, sammenlignet med NOK 3,9 mrd. for januar. Kjente travere som Ice og Norske Skog hadde få problemer med å sikre videre finansiering. Så langt i år har emisjonsvolumet vært NOK 15,4 mrd., omtrent en tredjedel av totalvolumet for 2021. Annenhåndsmarkedet var velfungerende, med tilfredsstillende likviditet og muligheter til å gjøre transaksjoner, tross flere store ny-utstedelser. Det tegner til å bli et aktivt år i høyrentemarkedet.

Risikopåslaget har falt jevnt og trutt siden nyttår. Vi forventer at dette fortsetter de neste 12 månedene, spesielt for levedyktige selskaper som er blitt midlertidig rammet av koronakrisen.

Renter og valuta

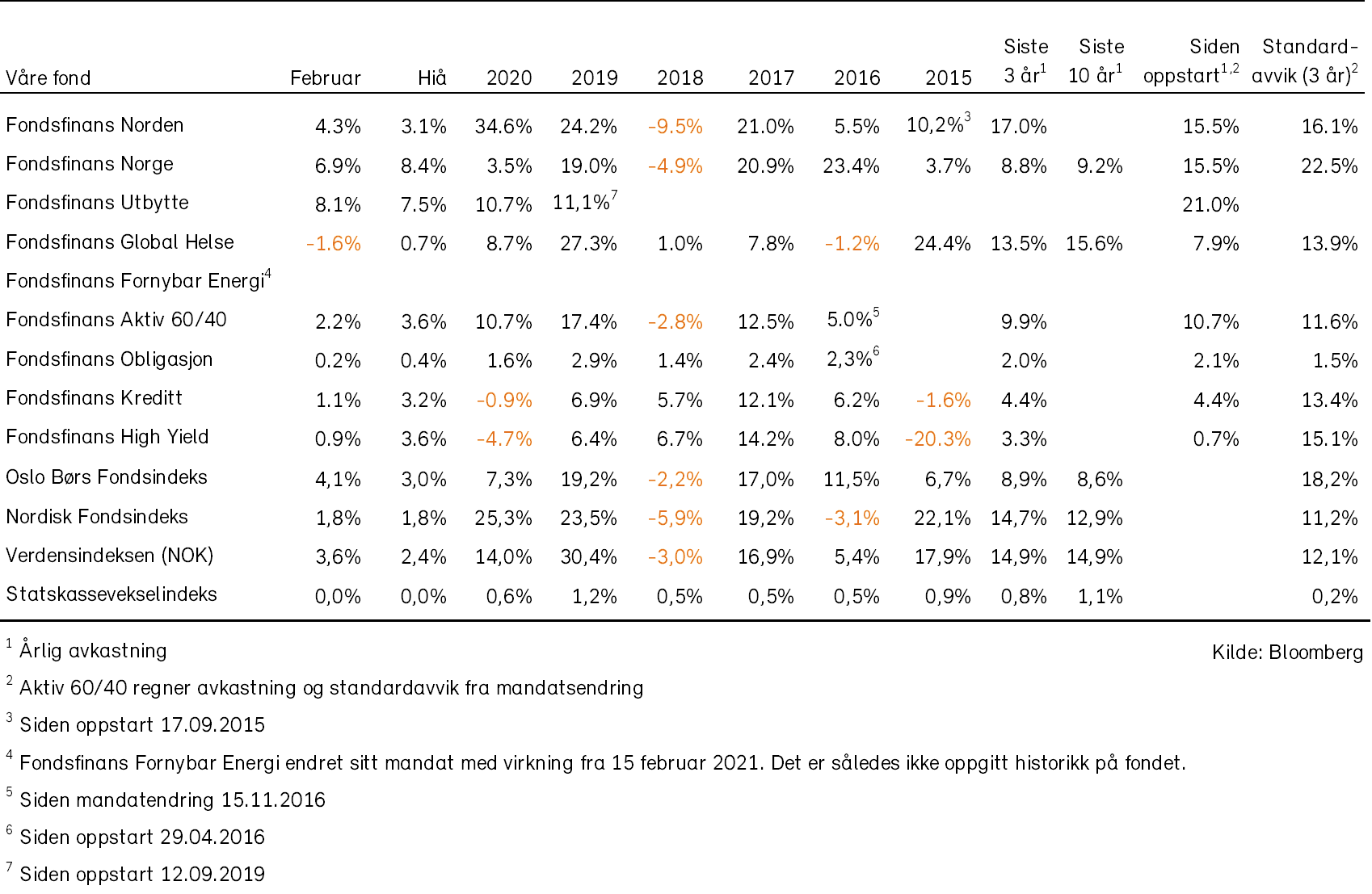

Våre fond