Både Fed og ECB indikerte i desember at styringsrentene skal mer opp enn markedene priset inn, til tross for overraskende kraftig fall i inflasjonen. Kina la bort sin nulltoleranse mot Covid, og opplevde kraftig smittespredning. Det globale aksjemarkedet falt fire prosent, mens det nordiske høyrentemarkedet steg litt under en prosent. Vekstaksjer innen teknologi og syklisk konsum gjorde det svakest, mens de defensive sektorene helse og defensivt konsum gjorde det best. Senere i januar publiserer vi «Økonomiske utsikter 2023». Denne markedsrapporten er derfor noe kortere enn vanlig.

Markedsrapport desember 2022

Oslo, 6. januar 2023

Konjunkturer og råvarer

Etter oppsvinget i november var kapitalmarkedene på vikende front i desember. Makroutviklingen var blandet.

Kina la bort sin nulltoleranse mot Covid, en beslutning som trolig ble påvirket av de store demonstrasjonene mot politikken. Kina fikk deretter oppleve kraftig smittespredning og kommentatorer mener at dette vil gagne den økonomiske veksten i Kina. Intens, men kortvarig, smerte kan være bedre enn seigpining.

Vekstutsiktene ble også noe bedre etter enda en overraskende lav avlesning av inflasjonen i USA. Alt annet like reduserer det behovet for renteøkninger.

Den globale innkjøpssjefindeksen (PMI) falt videre i desember (med ett poeng, til 48,0). Det indikerer at de globale vekstutsiktene fortsatt er meget svake. Bakteppet er høy inflasjon, kraftige pengepolitiske innstramninger, energikrisen i Europa og svake eiendomsmarkeder. Det er fortsatt stor usikkerhet omkring den videre utviklingen for makroøkonomien og markedene.

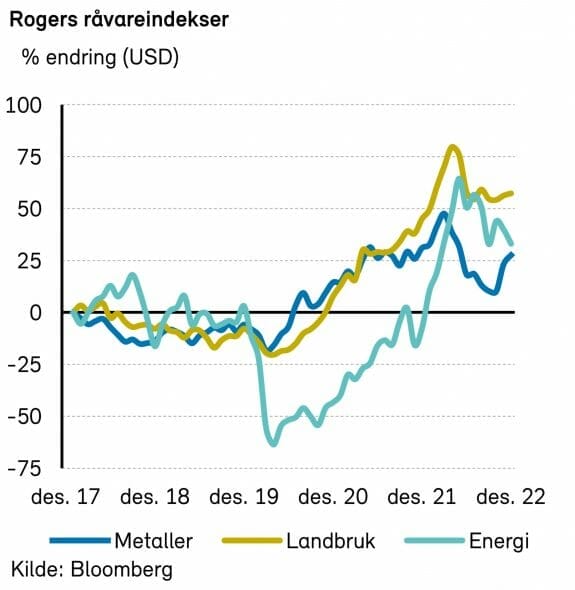

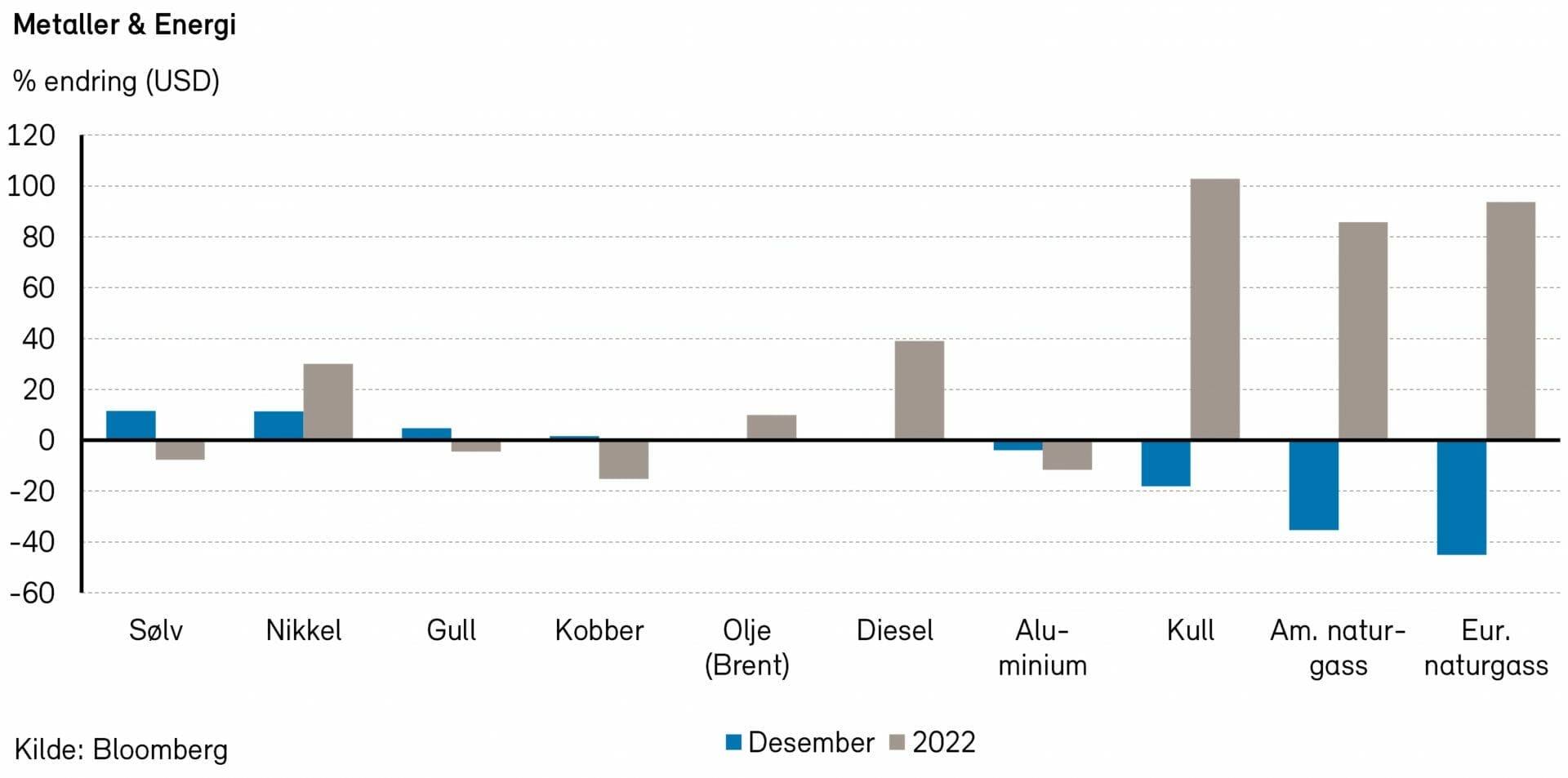

Rogers råvareindeks falt med 1% i desember, men endte likevel året med en oppgang på 20%, målt i USD. Underindeksen for metaller fortsatte oppgangen fra november. Indeksen steg med godt over 3% i desember, men endte likevel ned 3% for året. Prisene på jordbruksvarer hadde en relativ flat utvikling i desember og endte året med en oppgang på over 8%. Underindeksen for energi falt nærmere 5% i desember, men endte likevel opp hele 44% i 2022.

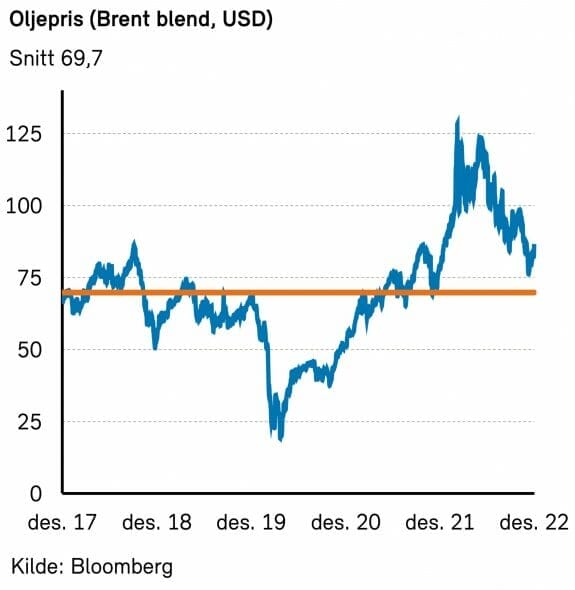

Frykt for global resesjon har igjen festet seg i oljemarkedet. På tross av dette var det en relativt flat utvikling i oljeprisene i desember. Brent- og WTI-oljen endte året på henholdsvis 85,9 USD per fat og 80,2 USD per fat. Dette er en oppgang på over 10% for Brent-oljen og rundt 7% for WTI-oljen i 2022. Varmere vær enn normalt, sammen med relativt fulle lagre, sendte naturgassprisene i Europa ned med over 40% i desember. Prisene er likevel 12% høyere enn ved utgangen av 2021. Bensinprisene steg 10% i 2022, mens dieselprisene steg nærmere 40%.

Markedet for industrimetaller har vært svakt i 2022, blant annet fordi Kinas nulltoleranse mot Covid har redusert aktivitetsnivået. På tross av positive signaler de siste månedene, endte f.eks. aluminiumsprisene ned 8% og kobberprisene ned 14% i 2022. Gullprisen steg over 4% i desember. Oppgangen ble trolig drevet av økt resesjonsfrykt, da gull gjerne anses som en «trygg havn» i urolige tider.

Renter, inflasjon og valuta

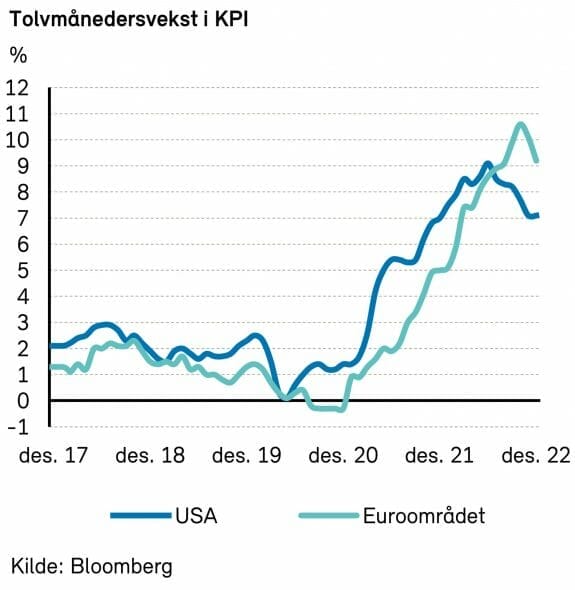

Inflasjonstallene fra USA overrasket på nedsiden også i desember. Samlet inflasjon falt fra 7,7% til 7,1%, 0,2 prosentpoeng lavere enn ventet. Dette var den sjette måneden på rad med nedgang. Kjerneinflasjonen falt på sin side fra 6,3% til 6,0%, 0,1 prosentpoeng lavere enn ventet. Det ligger an til at inflasjonen vil fortsette å falle i tiden som kommer. Årsaken til dette er at tilbud og etterspørsel er i ferd med å normalisere seg, og at råvareprisene er kommet ned fra toppen. Den store jokeren er utviklingen i arbeidsmarkedene, inkludert lønnsveksten.

Som signalisert i november, valgte den amerikanske sentralbanken å heve styringsrenten med «kun» et halvt prosentpoeng i desember. Det nye renteintervallet er 4,25-4,5%. Selv om rentene allerede er satt mye opp, ligger det mer i kjømda. Rentekomiteens medlemmer anslår at styringsrenten ender 2023 på et nivå rundt 5,1%. Markedet tror ikke på dette, og priser inn at renten heves til 5,0% innen sommeren, for deretter å bli redusert noen få måneder senere.

Den europeiske sentralbanken var på sin side overraskende «haukete» i desember. At innskuddsrenten ble satt opp med «bare» 0,5 prosentpoeng, til 2,0%, var ventet. Men det var overraskende at sentralbanksjef Lagarde mente at det ligger an til flere hevinger på femti punkter fremover. Bakgrunnen for dette var at ECB oppjusterte sin inflasjonsprognose og samtidig la til grunn at neste års resesjon blir forholdsvis mild.

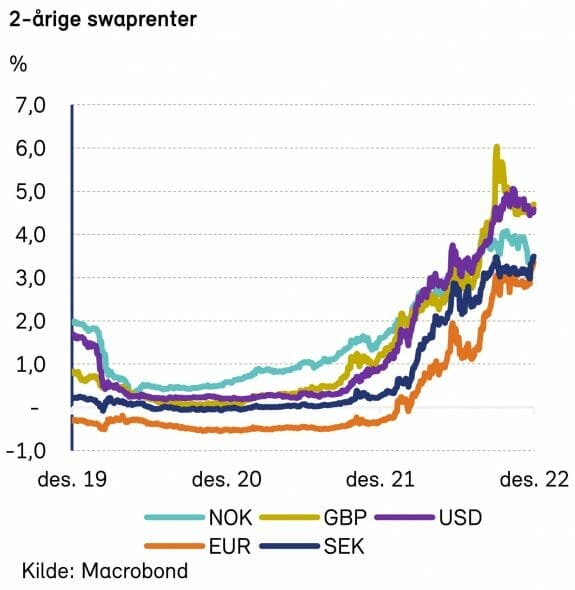

Markedsrentene i Eurosonen steg kraftig på ECBs signaler. Ved utgangen av desember priset markedene inn at innskuddsrenten vil bli hevet til 3,0%. Toårs swaprente steg med hele 54 basispunkter, til 3,40%.

Den tilsvarende renten i USA endte måneden 12 punkter ned, på 4,7%. I Norge falt toårs swaprente med 44 punkter, til 3,48%.

Tiårs statsobligasjonsrente i Tyskland steg med 64 punkter i desember, til 2,57%. Tilsvarende amerikanske renter var opp 27 punkter, til 3,87%. Norske renter steg bare med 7 punkter.

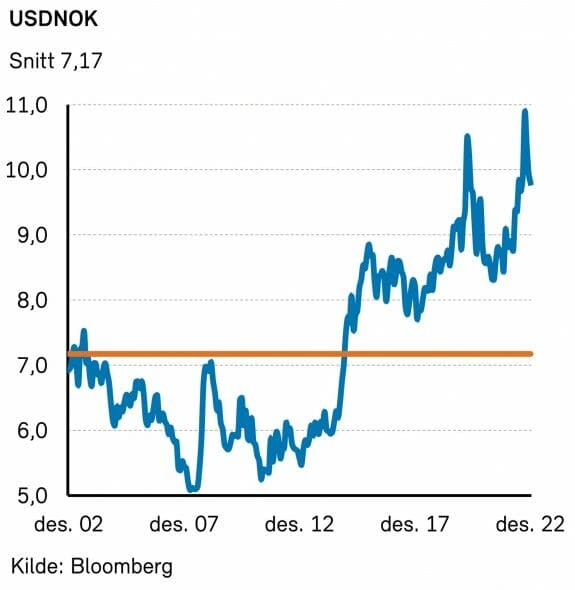

Den amerikanske dollaren svekket seg med 4% mot euro, for andre måned på rad. Dagens nivå (1,071 EURUSD) er likevel opp snaue 6% for året.

Den norske kronen svekket seg to prosent mot euro, men styrket seg halvannen prosent mot dollar. Redusert rentedifferanse mot Tyskland bidro nok til denne utviklingen.

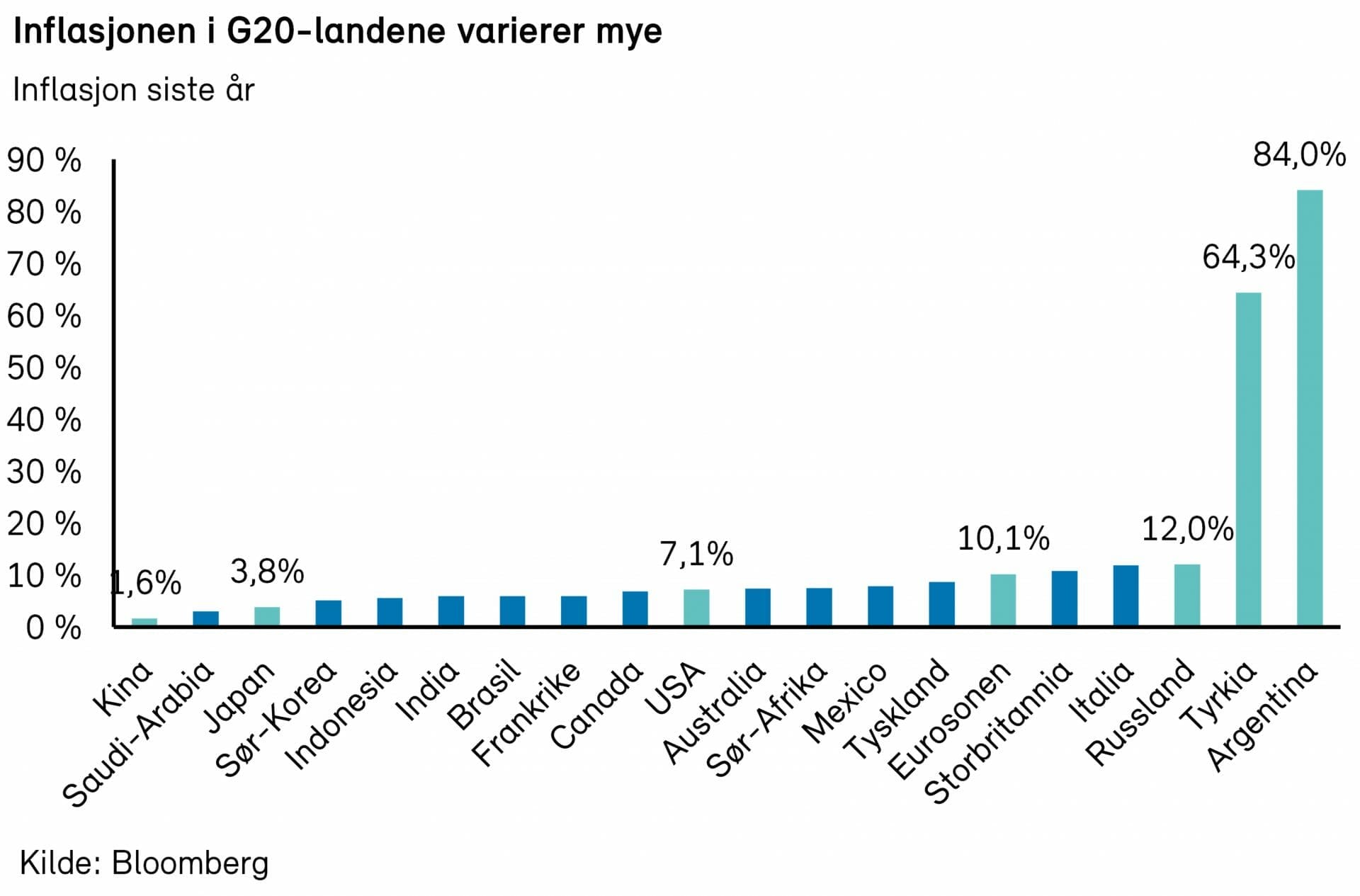

I desember vant Argentina VM i fotball for tredje gang, noe som var svært kjærkomment i en ellers tøff hverdag for det argentinske folket. Det går nemlig ikke særlig bra med den argentinske økonomien. Inflasjonen siste år er på 84%, og den argentinske pesoen har svekket seg med over 75% de siste tre årene. Hele 37% av den argentinske befolkningen lever under fattigdomsgrensen. Dette er en økning fra 28% i 2011.

Norsk økonomi

«Prisveksten er for høy». Slik startet Ida Wolden Baches pressekonferanse om rentebeslutningen 15. desember. I november var tolvmånedersveksten i konsumprisindeksen hele 6,5 prosent. Styringsrenten ble hevet med 0,25 prosentpoeng til 2,75 prosent.

Høye energipriser bidrar til økt inflasjon, men prisene øker også på varer og tjenester. Prisene øker både på egenproduserte varer og importvarer. Den lave arbeidsledigheten taler for økt lønnsvekst. Norges Bank forventer at lønnsveksten stiger videre i 2023, men i en lavere takt enn den generelle prisveksten.

Sentralbanken beveger seg på en knivsegg. Heves renten for mye, bremser økonomien for mye, arbeidsledigheten øker og boligprisene faller. Heves renten for lite, kan prisveksten holde seg høy lenge, og i verste fall komme ut av kontroll. Risikoen for at lønns- og prisveksten blir for høy taler for at Norges Bank vil fortsette å stramme til. Mest sannsynlig økes styringsrenten til tre prosent i første kvartal 2023.

Tre prosent styringsrente tilsier en boliglånsrente på godt over fire prosent, og gjeldens bakside kommer etter mange år frem i lyset. Situasjonen vil bli krevende for de som har levd over evne og de som har minst fra før. Ikke mange misunner sentralbanken den jobben som må gjøres for å få inflasjonen tilbake på målet.

Nordisk økonomi

Ved utgangen av året var prisveksten i de nordiske landene fortsatt høy. Sentralbankene er skjønt enige i at inflasjonen må bekjempes. Økte renter og reallønnsnedgang fortsetter å svekke forventningene til de nordiske økonomiene ved inngangen til det nye året.

Sverige

Inflasjonen i Sverige (CPIF) økte i november, og årsveksten landet på 9,5%, opp 0,2 prosentpoeng fra måneden før. Kortdata fra julehandelen indikerer at konsumentene rammes av høyere priser og renter. Ifølge Statistiska Centralbyrån falt detaljhandelen i uke 51 med 10% å/å, i reelle termer. For desember viste NIER- undersøkelsen, som måler sentimentet i økonomien, at bedriftene og konsumentene har fått en tøffere hverdag. Tallet for desember var 84,7, ned fra 85,1 i november. NIER-undersøkelsen indikerte også svakt fallende vekst i BNP fremover.

Den utfordrende økonomiske situasjonen bidro til at svenske myndigheter nå tilbyr forlenget frist for årets skatteinnbetaling for bedriftene. Dette er et tiltak som tidligere har vært tatt i bruk av myndighetene, under både finanskrisen og koronapandemien, for å bedre bedriftenes likviditet. Svenske myndigheter estimerer at bedriftene vil utsette ca. SEK 16 mrd. i skatt.

Danmark

Årsveksten i den danske inflasjonen var 8,9% i november, ned 1,2 prosentpoeng fra oktober. Fallet i inflasjonen er særlig drevet av reduserte energipriser for industrien. Prispresset i dansk økonomi er imidlertid fortsatt høyt. En undersøkelse viser at 50% av detaljhandelen og 25% av industrien forventer å øke prisene de neste tre månedene. Stigningstakten er imidlertid noe lavere enn før. Ledende eksperter forventer at dansk inflasjon kan ha toppet ut. I likhet med ECB hevet også Nationalbanken styringsrenten med 0,5 prosentpoeng i desember. Dette til tross for en rekordsterk dansk krone, drevet av en kruttsterk handelsbalanse. Desember var fjerde måneden på rad hvor den danske sentralbanken har solgt danske kroner. En fortsatt sterk dansk krone kan på sikt tvinge Nationalbanken til å avvike fra ECBs hevingstempo.

Finland

Finsk inflasjon havnet på 9,1% å/å i november, opp 1,2 prosentpoeng fra måneden før. Konsumentsentimentet i Finland fortsetter å svekkes, i likhet med de øvrige nordiske naboene. Konsumentindikatoren for desember var -18,5. Dette er den laveste målingen i historien (gjennomsnittet for måleperioden er -2,1). Høyere inflasjon og renter påvirker etterspørselen etter varige konsumgoder og fritidsboliger. Sentimentet blant bedriftene er også svekket. Dette gjenspeiles i indikatorer som ligger under historisk gjennomsnitt, både på kort og lang sikt. Arbeidsmarkedet er fortsatt sterkt med en fallende arbeidsledighet i november. Ansettelsesveksten er dog forventet å avta fremover, i takt med at økonomien svekkes.

Internasjonale aksjemarkeder

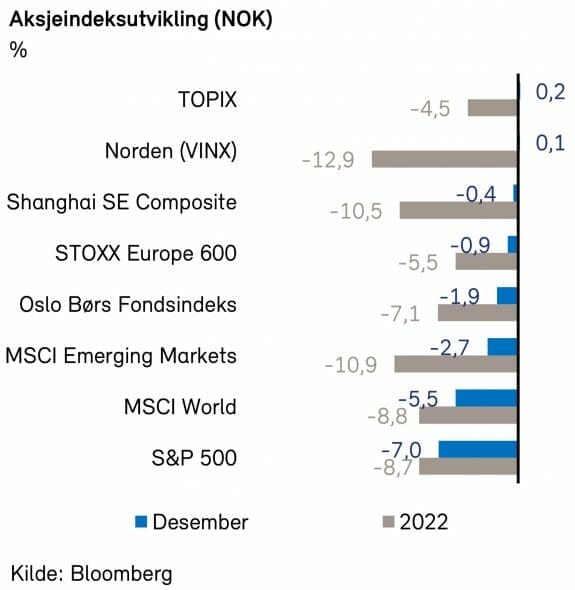

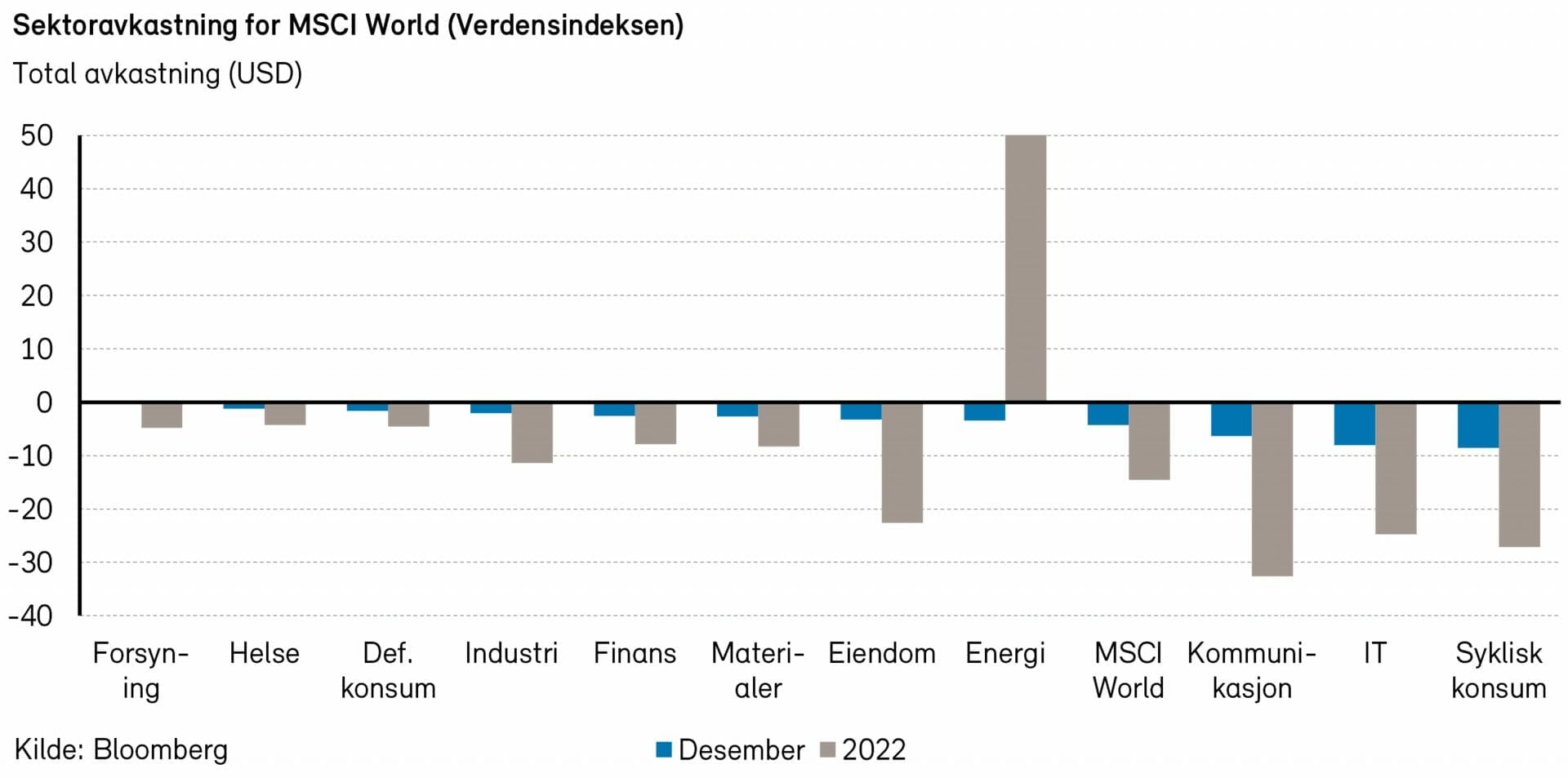

Aksjemarkedene snudde markant ned i desember, og nedturen ble spesielt kraftig for amerikanske teknologiaksjer. Verdensindeksen (MSCI World) falt 4,3% målt i USD. På tross av nok en måned med inflasjonstall som overrasket på nedsiden, sendte haukete amerikanske og europeiske sentralbanker (og fortsatte resesjonsforventninger) markedene i utforbakke.

Det amerikanske markedet (S&P 500-indeksen) var ned 5,9%, mens Nasdaq var ned hele 8,7%. I Europa var Stoxx Europe 600-indeksen ned 3,4%, men målt i USD var den faktisk så vidt i pluss. For andre måned på rad gjorde altså Europa det markant bedre enn USA.

Det samme gjelder for fremvoksende markeder. Målt ved MSCI Emerging Markets-indeksen var de opp 0,7% målt i USD i desember.

De sykliske sektorene teknologi og syklisk konsum gjorde det svakest, mens de defensive sektorene helse og defensivt konsum gjorde det best. Dette var tilfellet både i USA og Europa.

Blant enkeltselskaper var det Teslas fall på hele 36,7% som skapte de største overskriftene i desember. Selskapets vekst er avtagende, lønnsomheten er usikker og aksjekursen var nok i høyeste laget i utgangspunktet. I tillegg er selskapets administrerende direktør ikke bare storselger av aksjen, han skjemmer seg også jevnlig ut ved å spre konspirasjonsteorier og (russisk statspropaganda). De store teknologiaksjene (Apple, Microsoft, Amazon, Alphabet, Nvidia) hadde også en dårlig måned. Med unntak av Microsoft (-6,0%) falt alle de nevnte med 12-14% i desember.

Helsesektoren

MSCI World Health Care-indeksen falt 1,2%, målt i USD. Totalt for 2022 ble nedgangen på 5,4% (oppgang på 5,4% målt i NOK).

Verdiaksjer gjorde det noe bedre enn vekstaksjer, og legemiddelselskaper var den beste undersektoren. Medtech hadde også en brukbar måned (omtrent flat utvikling), mens de amerikanske helseforsikringsselskapene hadde nok en svak måned, på tross av fallende markeder.

Blant de største selskapene skilte Novo Nordisk og Sanofi seg positivt ut, mens Bristol-Myers Squibb, Vertex Pharmaceuticals og Amgen gjorde det dårlig. Alle de nevnte er legemiddelselskaper.

Det nordiske aksjemarkedet

I desember steg den nordiske VINX-indeksen med 0,1% i NOK, og endte året med en nedgang på 12,9% i NOK.

Forrige måned ble det kjent at spesialkjemikalieselskapene Novozymes og Chr. Hansen ønsker å fusjonere. I praksis er det Novozymes som ønsker å kjøpe opp Chr. Hansen, da fusjonsvilkårene er langt bedre for Chr. Hansen-aksjonærene. I desember steg Chr. Hansen 17% i NOK, mens Novozymes falt 12% i NOK.

Novo Nordisk (+9% i NOK) var den største positive bidragsyteren til indeksavkastningen i måneden. Andre enkeltaksjer med et stort positivt bidrag var Vestas Wind Systems (+15% i NOK) og Danske Bank (+12% i NOK). De største negative bidragsyterne i desember var Equinor (-7% i NOK), Neste (-11% i NOK) og Genmab (-8% i NOK).

Det norske aksjemarkedet

Oslo Børs Fondsindeks falt med 1,9% i desember. I 2022 endte indeksen ned 7,1%. Noe bedre gikk det for hovedindeksen (OSEBX), som endte 2022 ned 1%, etter et fall på 2,6% i desember.

I desember var det defensivt konsum som hadde det største positive indeksbidraget, med 1 prosentpoeng. Finanssektoren bidro også positivt i forrige måned. På den andre siden var energisektoren den svakeste sektoren med et indeksbidrag på -1,9 prosentpoeng. Industri og kommunikasjonstjenester var to andre sektorer som hadde negative bidrag i desember.

Blant enkeltaksjer var det Mowi (+9%) som hadde det sterkeste indeksbidraget i forrige måned, med +0,37 prosentpoeng. Bakkafrost (+14%) og DNB (+2%), Salmar (+11%) og Lerøy (+15%) var også sterke bidragsytere i forrige måned. På den annen side var det Aker BP (-11%) som hadde det svakeste indeksbidraget i desember, med -0,9 prosentpoeng. Equinor (-7%), Tomra (-12%), Adevinta (-15%) og Nordic Semiconductor (-8%) var andre negative bidragsytere i forrige måned.

I 2022 er det kun energi- og materialsektorene som har bidratt positivt, med henholdsvis 6,5 og 1,1 prosentpoeng. De svakeste bidragsyterne i 2022 var kommunikasjonstjenester, med -4,5 prosentpoeng, og defensivt konsum, med -3,1 prosentpoeng. På enkeltaksjenivå var det shipping som tapetserte pallen. Hafnia (+220%), Stolt-Nielsen (+111%) og Wallenius Wilhelmsen (+96%) var de aksjene som steg mest i 2022. På tapersiden finner vi Nordic Nanovector (-95%), PCI Biotech (-85%) og XXL (-71%). Equinor (+56%) var den største positive bidragsyter til indeksen, med +4,2 prosentpoeng. Tomra (-47%) var den største negative bidragsyteren, med -2,1 prosentpoeng.

Det nordiske høyrentemarkedet

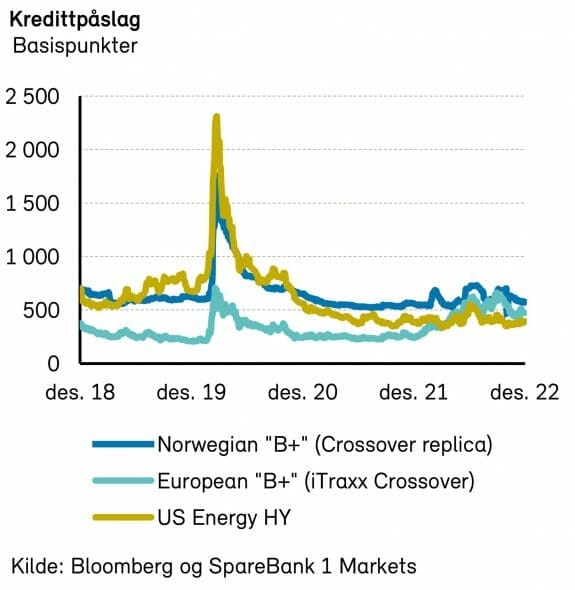

Det nordiske høyrentemarkedet steg videre i desember, med DNBs nordiske indeks opp 0,7%. Årets avkastning endte på minus 0,2%. Dette står seg svært godt i sammenligning med de amerikanske og europeiske høyrentemarkedene, som fikk en nedgang på hhv. 11,2% og 10,6% i 2022, etter nedgang på 0,6% og 0,7% i desember. Det nordiske høyrentemarkedet kom også relativt godt ut når man sammenlikner med det nordiske aksjemarkedet, både for desember og året under ett.

Noe av forklaringen til den relativt gode avkastningen er at det nordiske høyrentemarkedet stort sett består av obligasjoner med flytende rente. Videre kan noe forklares av sektorsammensetningen i det underliggende norske høyrentemarkedet, som skiller seg fra det svenske. Her endte året med en oppgang på 3,2%, mens det svenske høyrentemarkedet opplevde en nedgang på 5,1%. Førstnevnte har dratt nytte av eksponering mot olje- og gassrelaterte selskaper, shipping og sjømat (som alle hadde positive bidrag i desember samt for året), mens sistnevnte marked er tungt eksponert mot eiendomssektoren, som hadde negativ avkastning på ca. 1% og 7% i hhv. desember og for året.

I markedsrapporten for november beskrev vi hvordan de finansielle forholdene siden våren 2022 har strammet seg til, og ulike årsaker til det. Disse var bl.a. lavere likviditet blant de nordiske høyrentefondene, vesentlig stigning i både underliggende renter og kredittpåslag og generell markedsuro. Desember har ikke endret dette bildet nevneverdig, med unntak av at det i november var nettotegninger på ca. 2,5 mrd. kroner i nordiske høyrefond.

Kredittpåslagene i Norden ligger ved utgangen av året på nær 650 basispunkter og med underliggende rente på mellom 2,75-3,25%, er direkteavkastningen fortsatt svært attraktiv og i økende grad et alternativ til andre aktivaklasser, som f.eks. aksjer. Samtidig innebærer dette økte finansieringskostnader for selskapene, noe som har vært med på å bidra til et labert primærmarked i 2022. Det ble utstedt høyrentepapirer for ca. 1,5 mrd. NOK i desember og i underkant av 80 mrd. NOK i løpet av året. Dette er mer enn en halvering i forhold til rekordåret 2021. Nå som et nytt år er i gang, vil nok utstedere forsøke seg igjen. Januar er vanligvis en måned med høyt aktivitetsnivå i primærmarkedet.

På den annen side vil det fortsatt være usikkerhet knyttet til utviklingen i selskapenes inntjeningsevne, mislighold og tap, samt markedslikviditet. Visse selskaper og sektorer vil naturlig nok være mer utsatt enn andre, men sett under ett anser vi det nordiske høyrentemarkedet som et attraktivt sted å være i 2023.

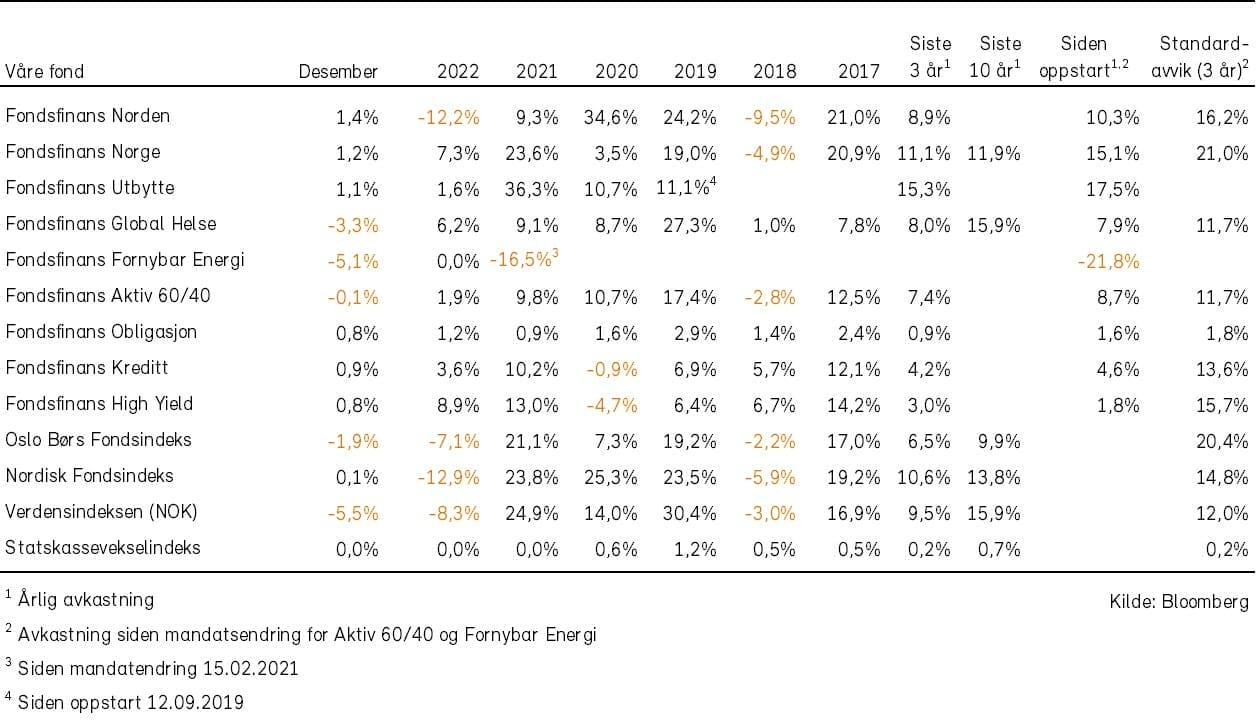

Historisk utvikling for våre fond