Den positive utviklingen fortsatte i desember. Vaksineringen mot korona kom endelig i gang, og en ny finanspolitisk pakke på 900 mrd USD ble vedtatt i den amerikanske Kongressen. Det ble dessuten vedtatt nye pengepolitiske tiltak i Eurosonen. Aksjemarkedet fortsatte å stige, og flere indekser nådde nye historiske toppnoteringer. Langsiktige statsrenter steg noe, men er fortsatt langt lavere enn ved starten av 2020. Det er fortsatt stor usikkerhet omkring utviklingen fremover, blant annet som følge av at koronasmitten har spredt seg raskere enn forventet.

Markedsrapport desember 2020

Oslo, 8. januar 2021

Konjunkturer og råvarer

Makroutviklingen i desember var blant annet preget av en ny finanspolitisk pakke i USA samt nyheten om spredningen av et mutert og mer smittsomt koronavirus i Storbritannia. Viktig var også at den europeiske sentralbanken kom med nye stimulansetiltak, men det var godt varslet på forhånd.

Etter en trøblete vei gjennom Kongressen, ble den lenge etterlengtede finanspolitiske pakken omsider signert av avtroppende president Donald Trump den 27. desember. Pakken er på totalt 900 mrd. USD, et beløp som tilsvarer 4,3% av BNP. Den inneholder blant annet 284 mrd. i lån til småbedriftene (Paycheck Protection Program, som slapp opp for penger i august), engangssjekker på 600 dollar til hver enkelt person som tjener under en viss grense (totalt 166 mrd.), 300 dollar per uke i forbedret ledighetstrygd til midten av mars, husleieassistanse, en måneds forlengelse av moratorium på utkastelser, samt 68 mrd. til Covid-19 vaksiner og smittetesting. Husholdningene vil nok spare en del av disse midlene, men trolig vil godt over halvparten bli brukt ganske raskt og bidra positivt til BNP. Ifølge Bloomberg venter økonomene at den kvartalsvise veksten i første kvartal vil bli på 2,5% annualisert.

I Eurosonen har den økte smittespredningen og påfølgende nedstengninger bidratt til å senke vekstanslagene. Ifølge Bloomberg venter økonomene at BNP i fjerde kvartal 2020 falt med 2,2%, ikke annualisert. I første kvartal 2021 ventes imidlertid veksten å være tilbake i positivt territorium, nærmere bestemt 1,0%. At innkjøpssjefindeksen (PMI) for Eurosonen i desember hentet seg inn etter fallet i november, understøtter en slik utvikling.

Når den dype og koronaskapte resesjonen i 2020 nå tilbakelegges, er det grunn til å vente at den globale økonomiske utviklingen i år vil bli relativt god. Forutsatt at utrullingen av vaksinene går som planlagt, ligger det an til at den økonomiske aktiviteten i løpet av året vil hente seg inn til 2019-nivået. Veksten er understøttet av kraftfulle finans- og pengepolitiske tiltak. Det vil imidlertid ta flere år før globalt BNP kan klatre tilbake til pre-korona trenden.

Vi går nærmere inn på konjunkturutviklingen og våre forventninger til fremtiden i rapporten «Økonomiske utsikter 2021» som publiseres senere denne måneden.

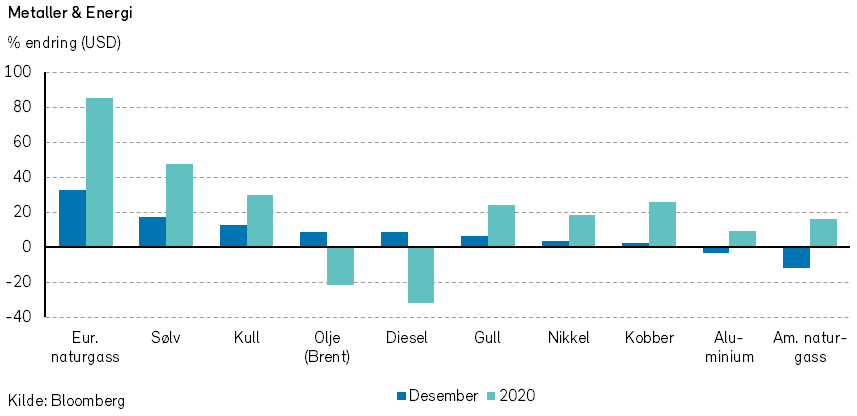

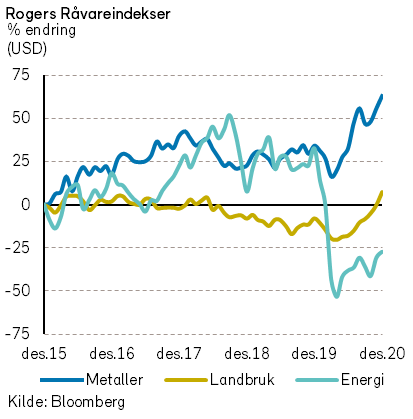

Rogers råvareindeks steg med nærmere 6% i desember måned, men indeksen endte allikevel ned nærmere -8% i 2020. Alle underindeksene leverte positivt bidrag i desember. Metaller og jordbruksvarer har levert positivt bidrag i 2020, mens energi har levert kraftig negativt bidrag i løpet av fjoråret.

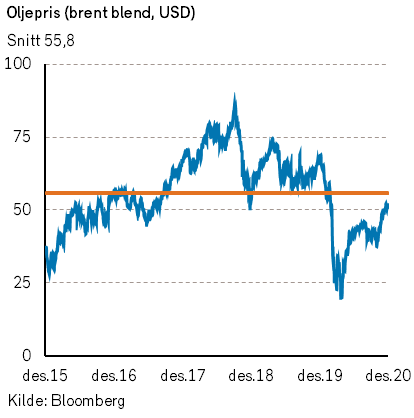

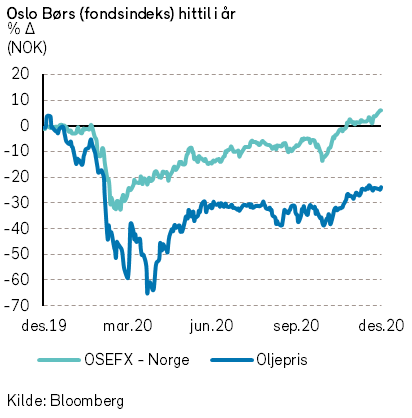

Rogers energiindeks steg med nesten 5% i desember, men endte ned -45% i 2020, målt i USD. Brent-oljen steg nærmere 9% i desember og endte på 51,8 USD per fat. Dette er -22% lavere enn ved årets start. WTI-oljeprisen steg 7% i desember og endte måneden på 48,5 USD per fat. Dette er -21% lavere enn ved årets start. Naturgassprisene i USA falt -12% i desember, men naturgassprisen endte allikevel opp 16% i 2020. Prisene på bensin, diesel og fyringsolje steg også i desember, men prisene er henholdsvis -17%, -31% og -27% lavere enn ved inngangen til året.

I starten av desember ble OPEC+ landene enige om å øke oljeproduksjonen med 0,5 millioner fat per dag i januar. Videre ble det uttalt at landene skal møtes månedlig framover for å eventuelt bli enige om justeringer for å holde oljemarkedet i balanse. Etter planen kommer OPEC+ til å øke produksjonen med 0,5 millioner fat per dag per måned i takt med forventet økt etterspørsel. Men man har åpnet for å kunne stenge ned produksjon igjen dersom man mener at etterspørselsbildet ser utfordrende ut.

Foreløpig virker det som om oljemarkedet legger større vekt på vaksinenyheter enn nyhetene om økt smitte rundt om i verden. Vi ser nå flere land som begynner å stenge ned igjen samfunnene, med dertil mindre etterspørsel etter olje. Dette tror vi kan være en utfordringer for oljeprisen i det korte bildet. Vi vil komme tilbake med en mer fyldig kommentar i økonomiske utsikter for 2021.

Rogers metallindeks steg med nærmere 5% i desember, målt i USD. Indeksen endte opp hele 22% i 2020. I desember var det edelmetallene: gull, sølv og platina som hadde den største prisoppgangen. Ser vi på 2020 som helhet har alle metallene i indeksen steget i pris. Størst prisøkning har det vært for sølv (47%), palladium (29%) og kobber (26%). Svakest prisoppgang i 2020 har det vært i bly (4%) og aluminium (9%).

Rogers jordbruksindeks steg med over 7% i desember, målt i USD. Jordbruksindeksen endte nesten 17% høyere enn ved årets start, målt i USD.

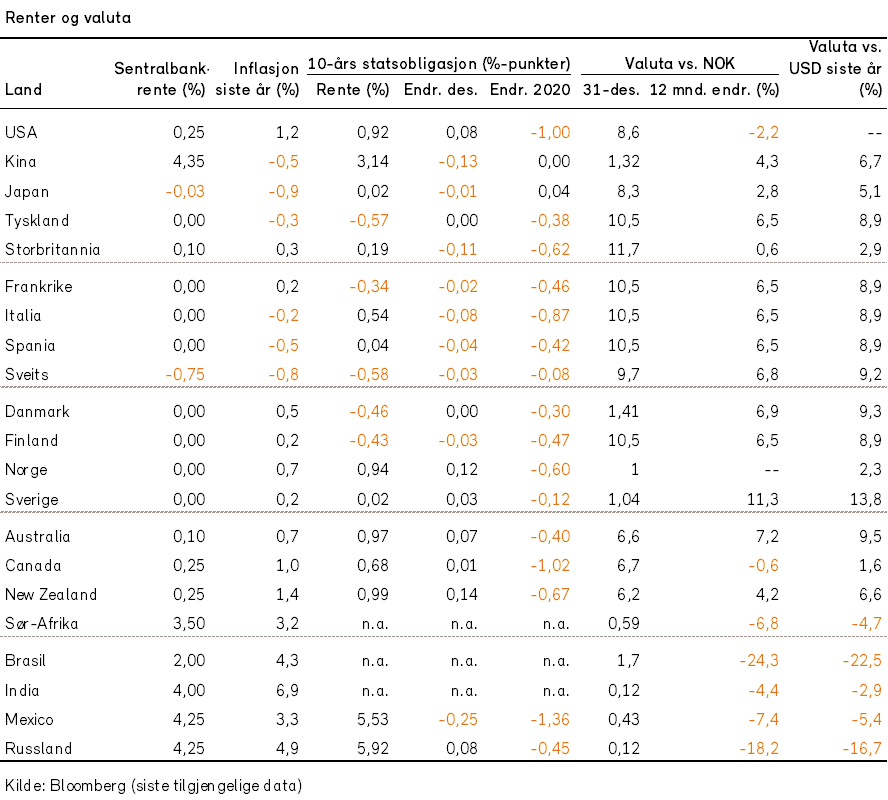

Renter, inflasjon og valuta

Etter hvert som Covid-19 blir nedkjempet, vil det komme en kraftig økning i etterspørsel etter tjenester som reiser, restaurantbesøk og kulturopplevelser. Dette kan føre til økte priser, spesielt dersom tilbudssiden er bygget ned som følge av koronakrisen. De kraftige penge- og finanspolitiske stimulansene, som har bidratt til en sterk økning i pengemengden, kan også true med å skape inflasjon.

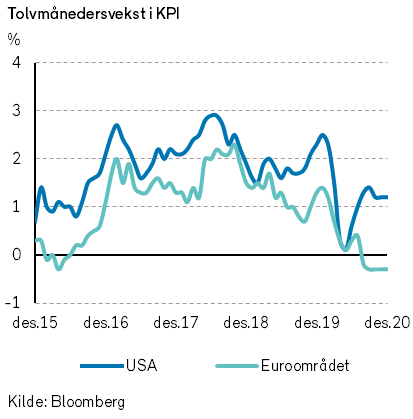

I utgangspunktet er imidlertid inflasjonen lav. Kjerneinflasjonen er 1,4% i USA (PCE), mens den er 0,2% i Eurosonen (KPI). Dette er klart under inflasjonsmålene på rundt 2%. Samlet inflasjon ligger enda lavere, takket være et kraftig fall i energiprisene i fjor.

Mye slakk i økonomien tilsier at inflasjonen ikke vil ta seg opp med det første. De mange arbeidsledige vil være forsiktige med å bruke penger selv om de etter hvert skulle komme i jobb, og den generelle lønnsveksten blir trolig lav. Det har blitt meldt om overraskende få konkurser gjennom krisen, noe som indikerer at tilbudssiden vil kunne respondere godt på økt etterspørsel.

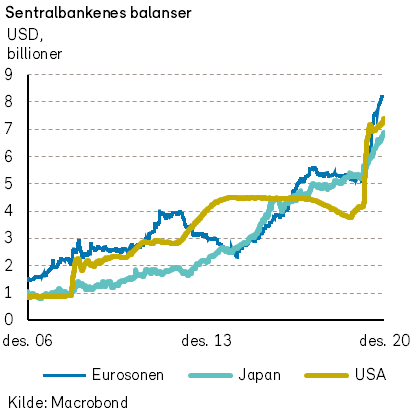

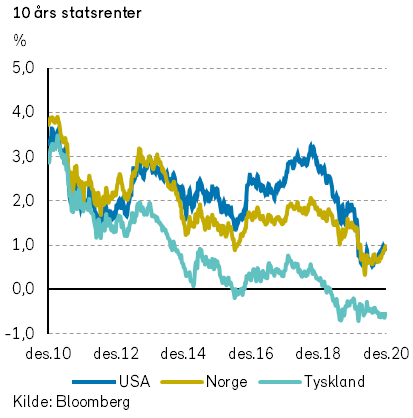

Fed varslet på sitt møte i desember at det ikke ligger an til endringer i pengepolitikken med det første. Flertallet i rentekomiteen ser ikke for seg noen renteøkning før tidligst i 2024, mens et mindretall tror på renteoppgang i 2023.

Den europeiske sentralbanken hadde varslet at den ville «rekalibrere» pengepolitikken i desember, og holdt sitt løfte. ECBs pandemi-støttekjøpsprogram (PEPP) ble utvidet med 500 mrd. euro og forlenget til mars 2022. Tiltakene som sikrer bankene billige lån (TLTRO) ble også forlenget med tolv måneder, til juni 2022. Når man hensyntar effekten av TLTRO i tillegg til verdipapirkjøp, viser det seg at ECB har økt sin balanse om lag like mye som Federal Reserve. Begge sentralbankene har dermed gått svært langt i å supportere økonomien og kapitalmarkedene i 2020. Det ligger ikke an til at ECB hever renten de kommende par årene.

Bedringen i risikosentimentet fortsatte i desember. Det bidro til at lange renter steg ytterligere noe, og at såkalte «safe haven»-valutaer (inkludert USD) svekket seg ytterligere noe. Den norske kronen styrket seg igjen, denne gang med 1% mot euro og 3% mot US dollar. Bedring i risikosentiment og en ny oppgang i oljeprisen var sannsynligvis medvirkende årsaker til dette.

Britene inngikk en Brexit-avtale helt på tampen av desember, men det bidro ikke til store endringer i det britiske pundets verdi.

Geopolitiske forhold

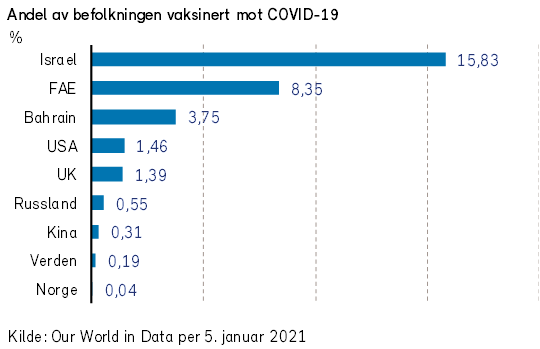

De første coronavaksine-programmene startet opp i desember. Vaksinene gir håp om mindre smitte i 2021 og gjenåpning av samfunnet. SARS-COV-2 har mutert flere ganger, men enn så lenge ser det ut til at vaksinene fungerer mot samtlige mutasjoner.

Viruspandemien fortsatte med full styrke i desember. Hittil er det påvist 80 millioner tilfeller av COVID-19. Verdens helseorganisasjon (WHO) har registrert 1,8 millioner dødsfall. Vinterens smittebølge har resultert i betydelige smittevernsrestriksjoner på tvers av kloden. Tjenestenæringen er hardt rammet, mens varehandelen og industriproduksjonen i liten grad er påvirket av pandemien.

Donald Trumps tid som president for Amerikas forente stater går mot slutten. Han forsøkte noen budsjettpolitiske krumspring i desember, men godkjente til slutt en stimulansepakke på $900 milliarder. Derimot har president Trump ikke godkjent valgresultatet fra november, og ser ut til å vurdere alle mulige og umulige alternativer for å beholde makten i 2021. Vi tror ikke han lykkes, men den påtroppende presidenten vil trolig få en krevende jobb med å gjenoppbygge tilliten til det amerikanske demokratiet og dets institusjoner.

På julaften ble Storbritannia og EU enige om en endelig handelsavtale som erstatter det tidligere britiske EU-medlemskapet. Avtalen trådte i kraft 1. januar og sikrer stort sett tollfri varehandel over Den engelske kanal. Vareflyten vil likevel ikke være like fri som før: den administrative byrden blir større, og dokumentasjonskravene øker. Det er også mange uavklarte spørsmål, særlig når det gjelder tjenestenæringen.

Rett før nyttår ble EU og Kina enige om en ny investeringsavtale. Avtalen åpner for at europeiske selskaper i større grad kan konkurrere på like vilkår med kinesiske selskaper, og at det fires på kravet til en kinesisk partner for europeiske selskaper som ønsker å drive forretningsvirksomhet i Kina. Kina forplikter seg også til grunnleggende rettigheter for arbeidstakere og ambisiøse bærekraftmål.

Handelsavtalene som ble inngått i desember legger grunnlaget for vekst i verdenshandelen i 2021. Vi vil omtale handels- og geopolitiske problemstillinger nærmere i vårt skriv om «Økonomiske utsikter for 2021».

Norsk økonomi

Ved Norges Banks rentemøte i desember ble sentralbankrenten holdt uendret på 0%. Prognosen tilsier at renten blir værende på 0% i over ett år, før den gradvis økes fra første halvår 2022. Dette innebærer en raskere renteoppgang enn anslått i forrige pengepolitiske rapport.

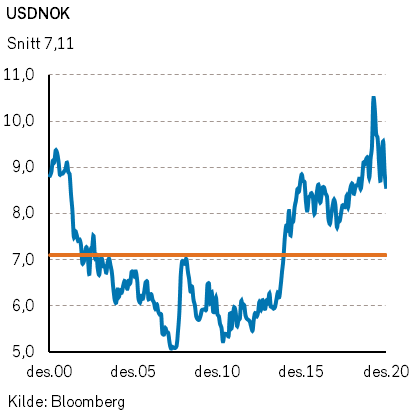

Norges Banks prognose om en raskere renteoppgang bidro trolig til at den norske kronen (NOK) styrket seg mot de fleste valutaer i løpet av desember. I løpet av 2020 opplevde NOK store svingninger. NOK falt til rekordsvake nivåer under koronakrisen i mars. Deretter styrket kronen seg betydelig mot de fleste valutaer. Sammenliknet med valutakursene ved årets start svekket NOK seg mot de fleste valutaer med unntak av USD i 2020.

Internasjonale aksjemarkeder

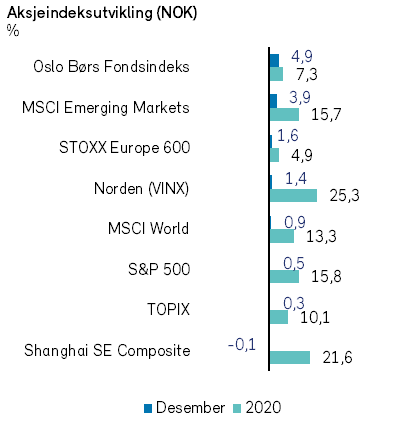

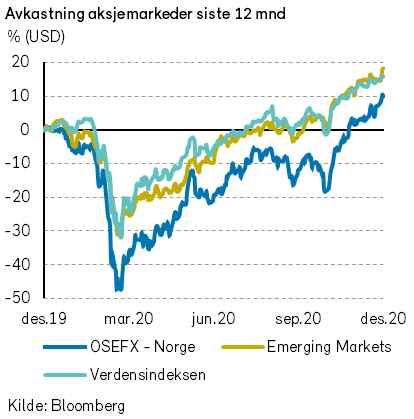

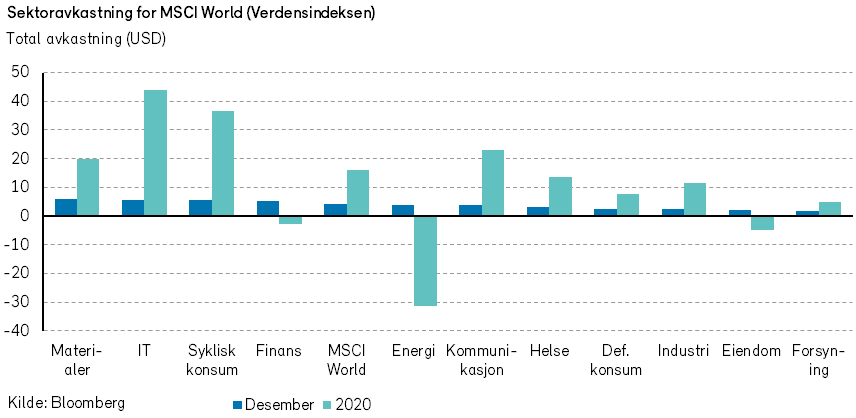

Verdensindeksen (MSCI World Index) var opp +4,2% i USD (+0,9% i NOK) i desember og endte dermed opp hele +16% (i USD) for året. 2020 har vært et utfordrende år for verdens aksjeinvestorer, med usikkerhet og høy volatilitet. På tross av svak økonomisk vekst i 2020 som følge av COVID-19, steg aksjemarkedene i mange geografier. Største avkastningsforskjeller observerte vi i Europa.

Den danske OMX Copenhagen 25-indeksen steg mer enn +30% i 2020, mens den britiske FTSE 100-indexen endte året ned -16% (begge målt i EUR).

Den amerikanske S&P 500-indeksen steg +3,8% i USD (+0,5% i NOK) i desember. For året endte indeksen dermed opp +18% (i USD). Hele 60% av bidraget kom fra den tungtveiende teknologisektoren som samlet sett steg mer enn +40% (i USD) i 2020. En interessant observasjon for 2020 er hvor spisset avkastningen har vært. Hele 8 av 11 sektorer gjorde det svakere enn markedet, og over 350 av indeksens 500 selskaper hadde svakere aksjeavkastning enn det vektede snittet.

I desember steg STOXX Europe 600-indeksen +2.6% i EUR (+1,6% i NOK). På årsbasis endte STOXX Europe 600-indeksen svakt ned, -1.5% målt i EUR. Også i Europa var det teknologisektoren som var mest opp (+19% i EUR), mens energi- og finanssektoren var mest ned, hhv -31% og -15% (begge målt i EUR).

De nordiske aksjemarkedene (VINX Index) steg +1,4% (i NOK) i desember, og endte opp +25% (i NOK) for året. Alle sektorene i Norden stengte i pluss for året 2020. Forsyningssektoren var mest opp med hele +55% (i NOK), mens forbruksvarer var svakest, dog likevel opp 10% (i NOK).

Det norske aksjemarkedet

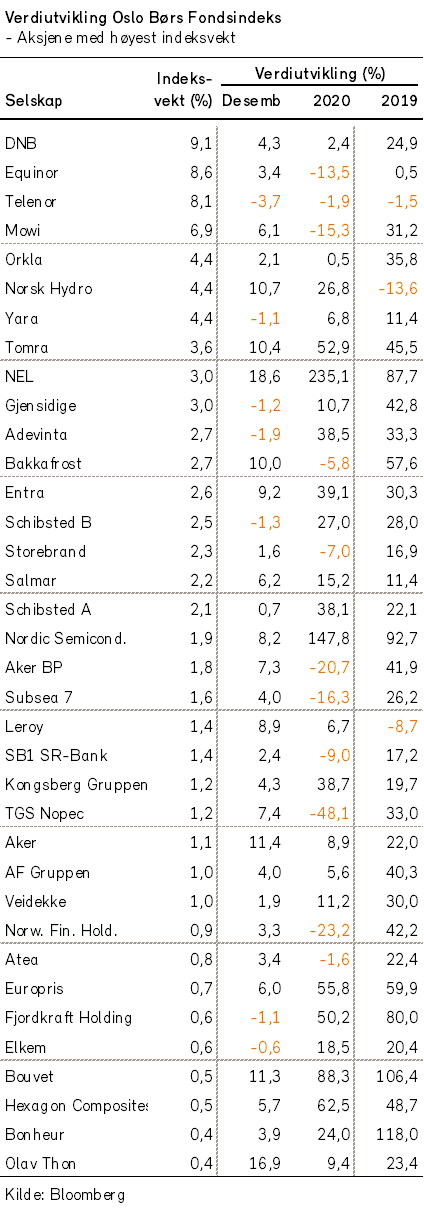

Fondsindeksen på Oslo Børs steg med 4,9% i desember. 58 av indeksens 69 selskaper hadde positiv utvikling i måneden. I 2020 steg fondsindeksen med 7,3%.

ESG har fortsatt å prege børsbildet i 2020. ESG står for «Environmental, Social and Governance» og kan oversettes med miljømessige, sosiale og forretningsetiske forhold. Stadig flere institusjonelle investorer legger vekt på slike ESG-faktorer når de investerer.

Det er imidlertid relativt få selskaper som har en lav ESG-risiko. Kombinasjonen av stor etterspørsel og lite utvalg av aksjer med lav ESG-risiko har bidratt til sterk verdiutvikling for slike selskaper i 2020. I det norske aksjemarkedet kan vi merke oss kursoppgangen for noen av de selskapene som analytikerne tror at har lav ESG-risiko: NEL (+235%), Scatec (+177%) og Tomra (+53%). Flere analytikere begynner imidlertid å bli bekymret for den høye prisingen av slike selskaper, og flere sammenligner situasjonen med perioden før IT-boblen sprakk rundt år 2000.

Selskaper innen IT-sektoren hadde også en svært høy avkastning i fjor; Nordic Semiconductor (+148%), Crayon (+98%) og Kitron (+70%).

Blant selskaper med stor negativ indekspåvirkning i 2020 finner vi flere selskaper innen energisektoren; TGS (-48%), Aker BP (-21%) og Equinor (-13%).Selskaper innen lakseoppdrett hadde også en svak utvikling i 2020; Grieg Seafood (-39%), Mowi (-15%) og Bakkafrost (-6%).

Det norske høyrentemarkedet

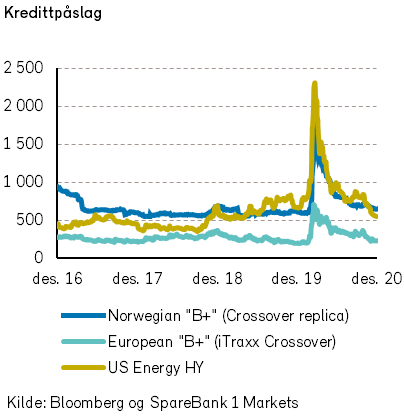

Desember var en god måned for det norske høyremarkedet. Store utslag har preget 2020. Siden bunnen i mars har markedet steget over 20%, og endte året marginalt negativt. Dette illustrerer den berg- og dalbaneturen investorer har måttet være med på i året som gikk.

Oppturen i desember ble hovedsakelig drevet av økt risikovilje innenfor energi og reiselivsrelatert virksomhet. Spesielt attraktive var obligasjoner med lengre kredittdurasjon, et tegn på at markedsaktørene ser positivt på fremtiden.

Blant vinnerobligasjonene i desember var lånepapirer tilhørende selskaper med oljeproduksjon i Kurdistan. Selskapene har lave produksjonskostnader, men betydelig politisk risiko. Nå som oljeprisen er kommet over 50 dollar fatet, reduseres kontantstrøm-risikoen. Kurdiske myndigheter har sagt at de vil betale for oljeproduksjonen når oljeprisen overstiger dette nivået, og ikke bare skape fordringer for oljeselskapene. DNO profiterer på dette, og steg 4,8% i desember.

Markedsoppgang og innspurt mot avslutningen på året, gjorde at primærmarkedet var åpent i starten av desember. Flere selskaper kom til markedet, med mer eller mindre spennende obligasjoner. Interessen for de presumptivt beste var stor, og enkelte av lånene ble satt stramt. Annenhåndsmarkedet var velfungerende, med tilfredsstillende likviditet og mulighet til å gjøre transaksjoner.

Kistefos var tilbake i obligasjonsmarkedet i desember, og utmerker seg virkelig som en «repeat issuer». En milliard kroner ble hentet for å fullføre Komplett Bank-transaksjonen, der Sveaas ervervet i overkant av 19% av utestående aksjer fra Stein Erik Hagens Canica. Kistefos har omfattende erfaring med forbruksfinansiering gjennom eierskapet i selskapene Advanzia, Ya Bank og Istabank, og det blir svært spennende å følge deres helhetlige plan for dette segmentet.

Usikkerheten rundt Covid-19 er redusert, og risikopåslaget i kredittmarkedet har falt. Vi forventer at dette fortsetter fremover, og at avkastningen vil drives av sektorene som får inntjeningen tilbake når viruset forsvinner.

Det vil imidlertid ta tid før befolkningen er vaksinert. Varig oppgang betinges av tilstrekkelig sterk balanse og kontantstrøm til å klare seg gjennom siste del av krisen.

Renter og valuta

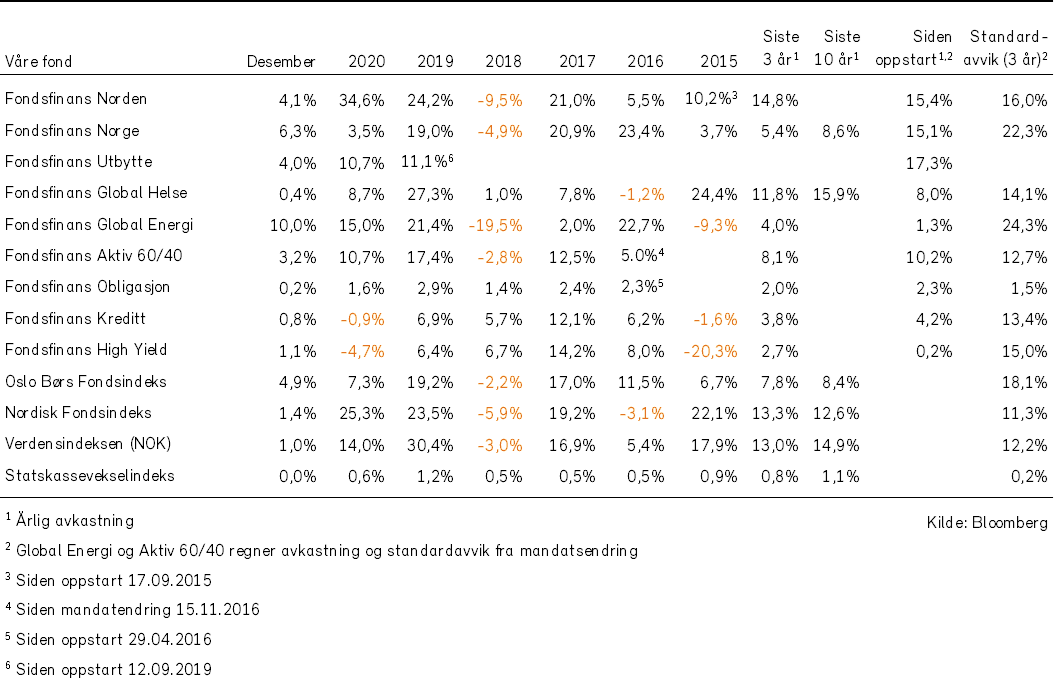

Historisk avkastning for våre fond