Den positive utviklingen i verdens aksjemarkeder fortsatte i august. Samtidig økte prisene på viktige råvarer. Veksten i verden er god, men enkelte indikatorer viser at den er avtagende. De lange rentene har falt gjennom våren, men økte noe i løpet av måneden. Koronaviruset har ført til nye nedstengninger i Kina, som blant annet gir utslag i økte priser på varetransport. USA og NATO trakk seg ut av Afghanistan, etter nærmere 20 års tilstedeværelse.

Markedsrapport august 2021

Oslo, 7. september 2021

Konjunkturer og råvarer

Verdensøkonomien opplever fortsatt god økonomisk vekst, men ikke like sterk som i andre kvartal. Den globale innkjøpssjefindeksen (PMI) har falt fra 58,5 i mai til 52,6 i august. Svekkelsen i PMI-indeksen stammer hovedsakelig fra Asia, spesielt Japan og Kina.

Koronavirusets deltavariant har skapt utfordringer og usikkerhet, spesielt i de landene som ikke er kommet så langt med vaksinering av befolkningen. I USA er antall innlagte på sykehus nå like høyt som på det verste i vinter, men heldigvis kan det se ut til at toppen er nådd. I Europa har man fortsatt tilstrekkelig kapasitet på sykehusene. India og Kina ser også ut til å ha god kontroll. Kina viste nulltoleranse mot ny smitte og gjennomførte umiddelbare nedstengninger.

Kinas stengning av verdens tredje største containerhavn bidro til at container-ratene holder seg på historisk høye nivåer. Flere selskaper melder om økte kostnader på grunn av dette.

Gitt at koronaviruset og dens mutanter er i ferd med å bli bekjempet, er utsiktene for verdensøkonomien gode. Dog skal man ikke se bort fra at andre faktorer, som for eksempel penge- og finanspolitikken, kan bidra negativt. Den enorme støtten myndighetene hittil har tilført, vil før eller senere måtte avta eller reverseres. Etter at de statlige underskuddene økte med seks prosent av globalt BNP i fjor, vil de ventelig falle med hhv. ett og to prosentpoeng i år og neste år, ifølge Goldman Sachs. Dette vil isolert sett bidra til lavere økonomisk vekst fremover.

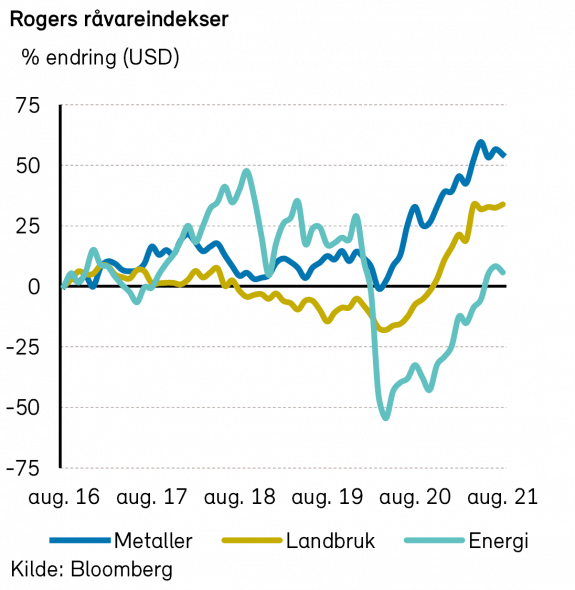

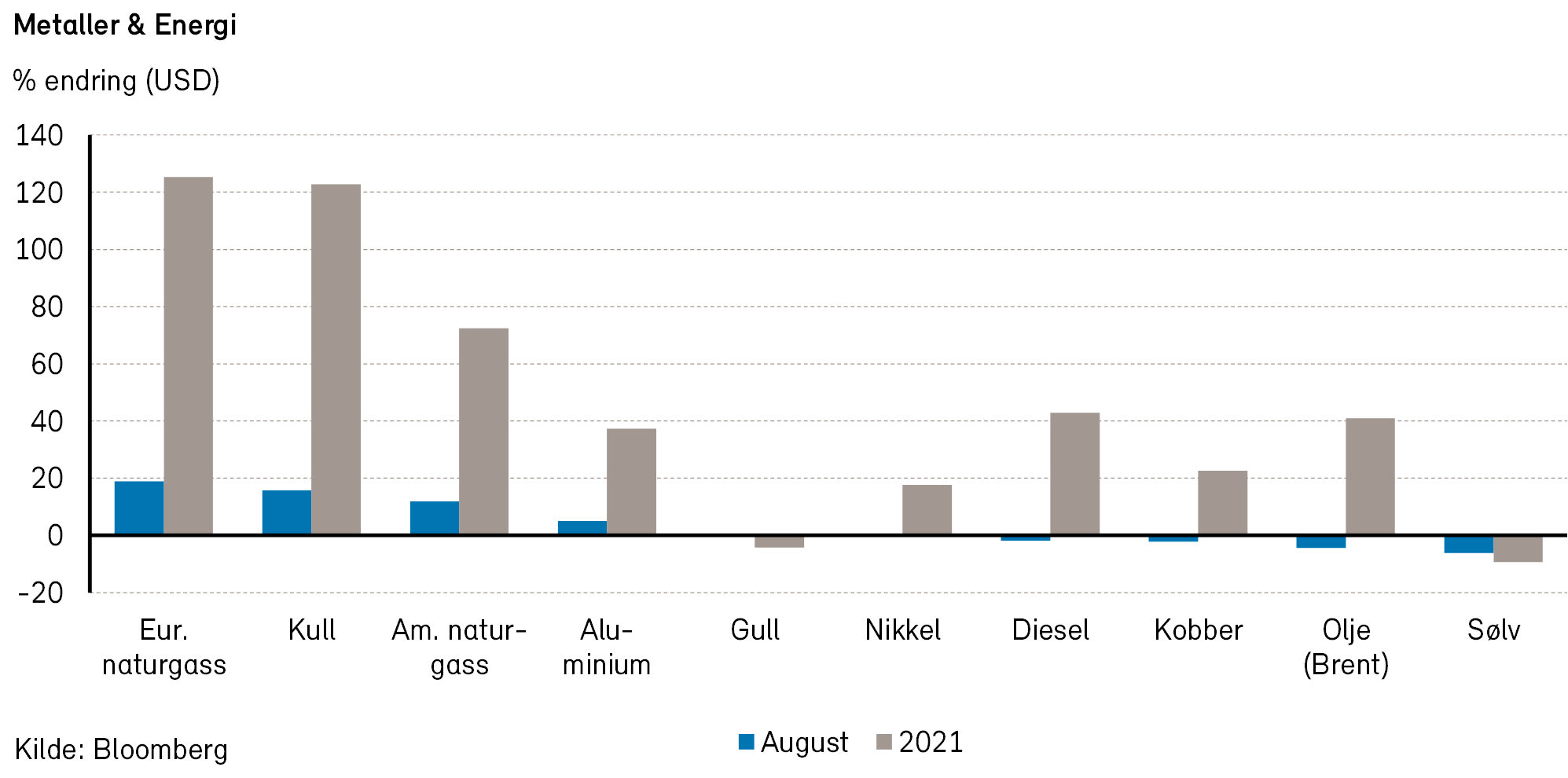

Rogers råvareindeks falt med -1% i august måned. Hittil i år er indeksen opp 29%, målt i USD. Både energi- og metallindeksene leverte negative indeksbidrag i august, mens underindeksen for jordbruksvarer bidro positivt i forrige måned.

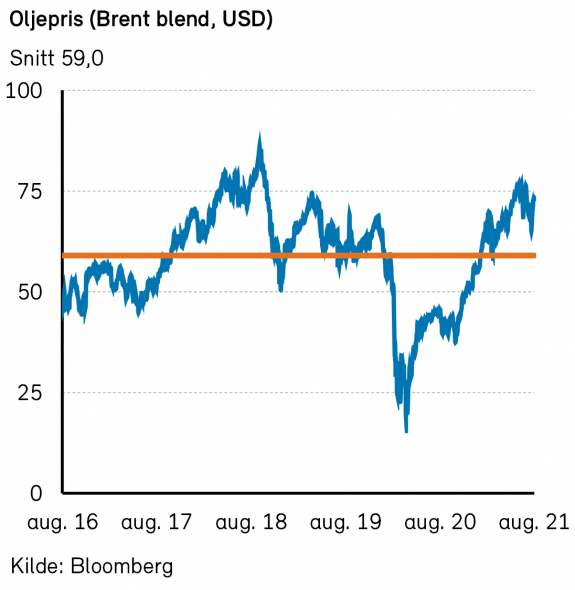

Rogers energiindeks falt med noe over -2% i august, målt i USD. Indeksen er opp 49% så langt i år. Brent- og WTI-oljen falt mellom -4% og- 8% i forrige måned, og endte på henholdsvis 73 USD per fat og 68,5 USD per fat.

Naturgassprisene i USA, målt ved Henry Hub, steg nærmere 12% i august og er nå over 70% høyere enn ved årets start. Kullprisene steg også mye i august og har mer enn doblet seg så langt i 2021.

Det er blant annet den voldsomme oppgangen i industriproduksjon som er noe av grunnen til økte priser på kull og gass. Dette har igjen ført til at det i flere regioner nå er langt billigere å produsere strøm fra oljekraftverk enn å bruke gass og kull. Lave gasslagere før vintersesongen er hovedgrunnen til at mange analytikere forventer høye gasspriser også utover vinteren.

Sterk industriproduksjon er i utgangspunktet dårlige nyheter for klimaet. Etter den største nedgangen i globale CO2 utslipp noensinne i 2020, har CO2 utslippene økt kraftig i 2021. I starten av august kom FNs klimapanel med sin foreløpig siste rapport. Rapporten som er skrevet av 234 forskere slår fast at den globale oppvarmingen går raskere nå enn før og er uten sidestykke sammenlignet med de siste 2000 årene. Menneskeskapte utslipp fra blant annet forbrenning av fossile brensler har ført til at den globale gjennomsnittstemperaturen allerede har steget til 1,1 grader over førindustriell tid. 1,5 graders målet fra Paris-avtalen kan fortsatt nås, men det forutsetter at man umiddelbart setter i gang raske og kraftige tiltak for å begrense utslipp av klimagasser.

På OPEC+ møtet helt i startet av september ble man enige om å opprettholde planen om en produksjonsøkning på 400 000 fat per dag hver måned framover. Verdens etterspørsel etter petroleumsprodukter fortsetter å øke, f.eks. er nå etterspørselen etter bensin i Spania på det høyeste nivået på mer enn 10 år. At oljeprisen har falt noe i august skyldes nok usikkerheten rundt smittetall og at man frykter nye nedstengninger.

Rogers metallindeks falt med noe over -1% i august, men er fortsatt opp ca. 11% hittil i år. Aluminiumprisene steg med rundt 5% og er nå på sitt høyeste på over 10 år. Med unntak av prisene på gull og nevnte aluminium så falt prisene på de fleste metaller i forrige måned. Rogers jordbruksindeks steg med 1% i forrige måned og er nå opp nærmere 21% så langt i år.

Karbonprisene i Europa passerte for første gang 60 euro per tonn i august. Lavere produksjon fra blant annet tysk vindkraft har ført til at man har produsert mer strøm fra gasskraft. Dette har igjen ført til høyere karbonpriser og dyrere strøm, både i Europa og i Norge.

Renter, inflasjon og valuta

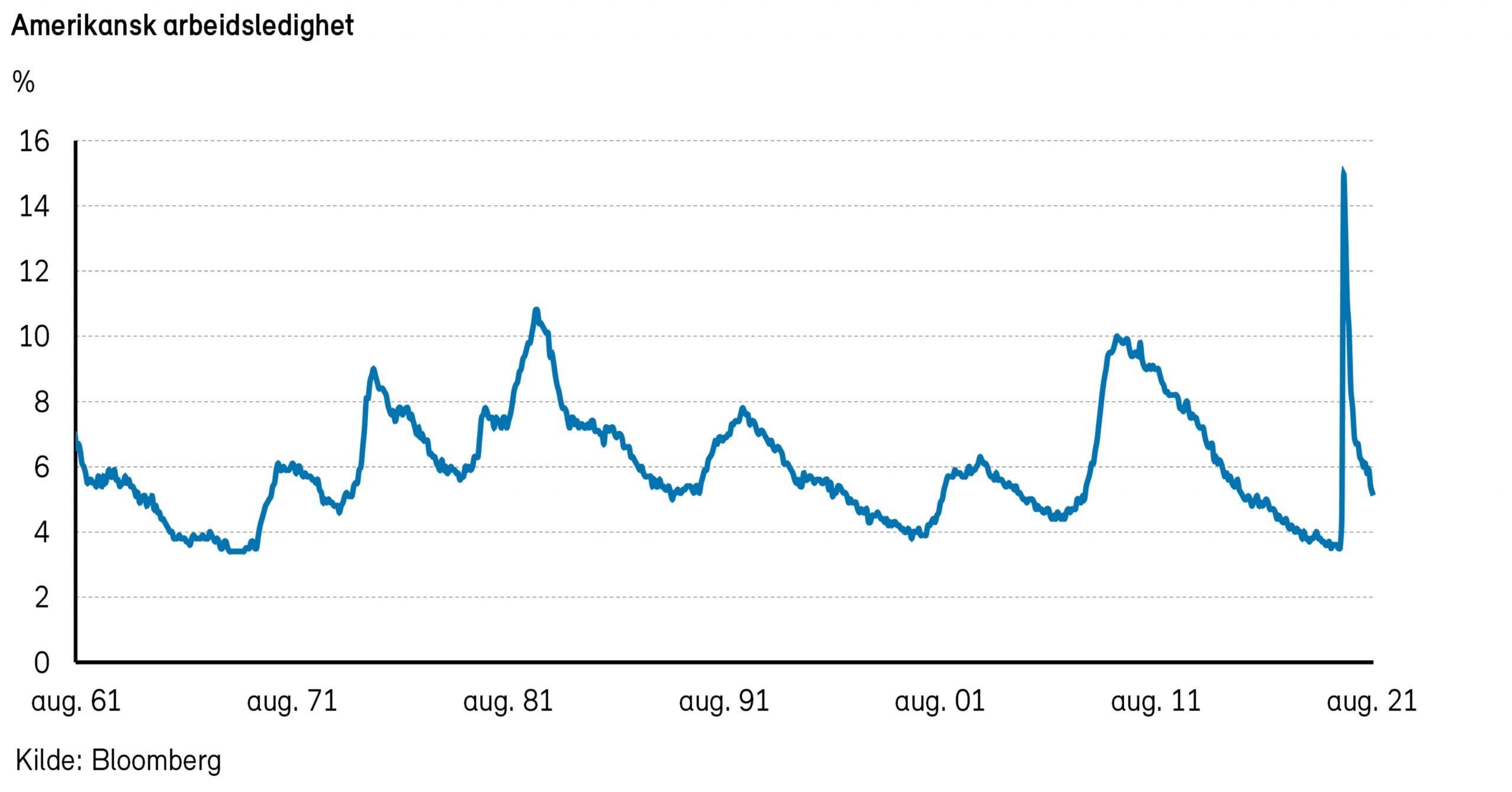

USAs sentralbanksjef Powell uttalte ifm. det årlige Jackson Hole-seminaret at prisnivået har nådd sentralbankens langsiktige mål. Det samme kan imidlertid ikke sies om arbeidsmarkedet, som fortsatt er et stykke unna målet om maksimal sysselsetting. Arbeidsledigheten er nå 5,2%. Ifølge visesentralbanksjef Clarida er det først når ledigheten faller under fire prosent at Fed vil begynne å sette renten opp, og det vil først skje mot slutten av neste år.

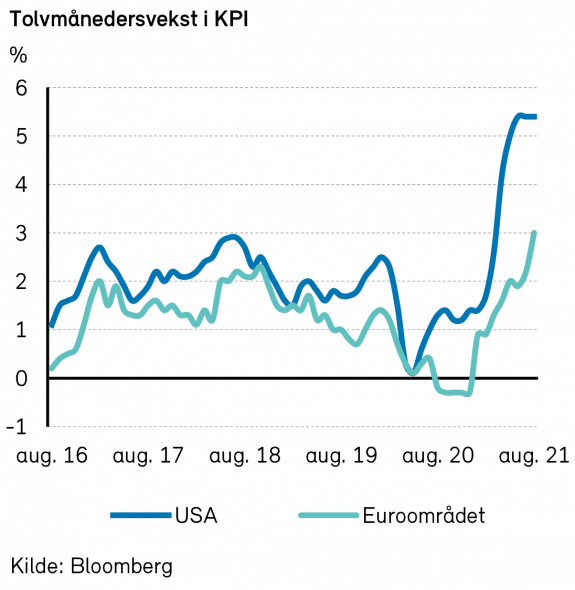

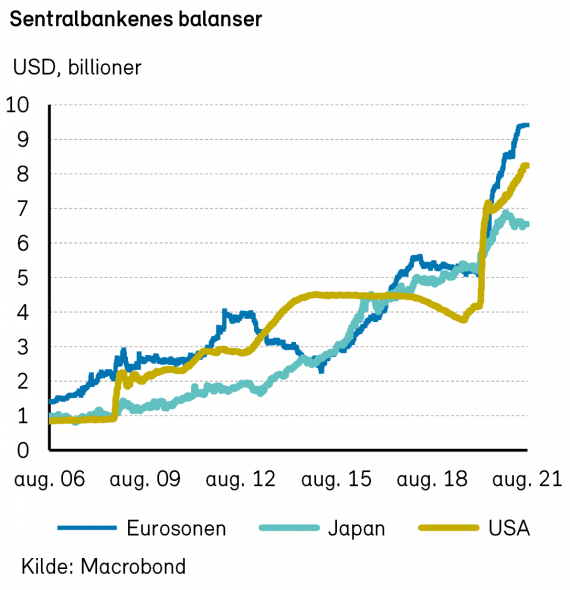

Det er imidlertid ikke lenge til sentralbanken vil begynne å redusere sine verdipapirkjøp. Powell indikerte nylig at dette trolig vil skje i fjerde kvartal i år. I Eurosonen steg de foreløpige inflasjonstallene for august mer enn ventet. Samlet inflasjon steg til 3,0%, mens kjerneinflasjonen steg til 1,6%. Dette bidro til at noen sentralbankmedlemmer («hauker») begynte å snakke om en mulig nedtrapping av verdipapirkjøpene. Det gjenstår å se om resten av beslutningstagerne i ECB vil si seg enige når det neste møtet går av stabelen i begynnelsen av september.

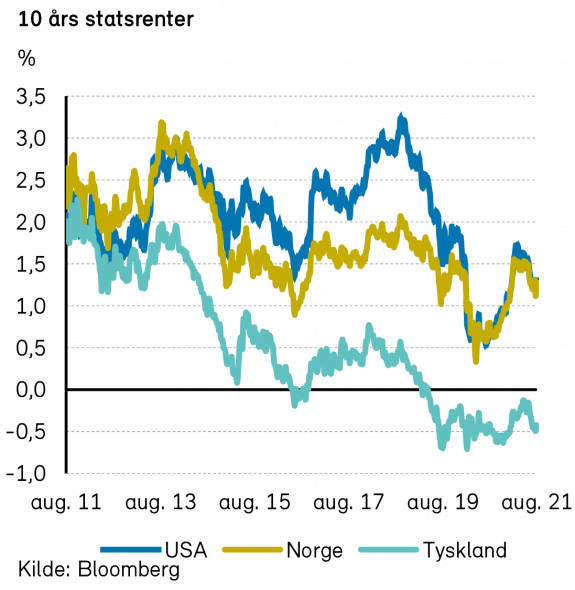

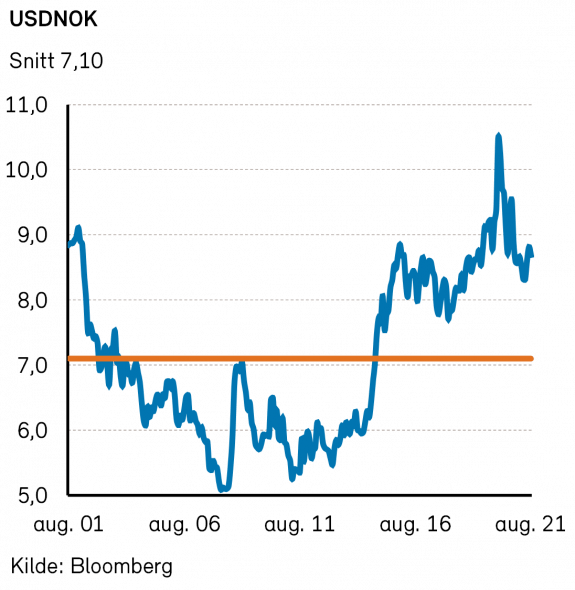

De nye signalene fra sentralbankene bidro ikke til de helt store bevegelsene i markedene. Lange renter i USA og Europa endte måneden forsiktig opp. På valutafronten var det også ganske rolig. Styrkeforholdet mellom euro og US dollar endret seg marginalt i dollarens favør. Den norske kronen styrket seg på sin side halvannen prosent mot dollar.

Geopolitiske forhold

USA trakk sine siste kampstyrker ut av Afghanistan i august. Allierte NATO-styrker har også trukket seg ut, inkludert alle norske soldater. Taliban har tatt kontroll over hovedstaden og størstedelen av territoriet. Den tidligere presidenten, Ashraf Ghani, og flere av hans kollegaer, har rømt landet med en betydelig pengebeholdning.

Med redusert amerikansk tilstedeværelse i Midtøsten hviler nå et større ansvar på Taliban og Iran for å bekjempe IS. Den sunni-muslimske bevegelsen har et svært anstrengt forhold til de shia-muslimske landene. Samtidig får USA mindre innflytelse i regionen.

Den amerikanske tilbaketrekningen fra Afghanistan frigjør ressurser både til innenrikspolitiske formål i USA og til rivaliseringen med Kina. Samtidig er det lite trolig at USA igjen vil forsøke demokratibygging med makt den nærmeste tiden. Israel, Iran og Russland kan få større roller i Midtøsten fremover.

Israels og Irans største bekymring i august var imidlertid en ny COVID-19-smittebølge. Smitten spres raskt i Israel til tross for relativt høy vaksinasjonsgrad. Israelske myndigheter har igangsatt utrulling av en tredje vaksinedose til folket. Den tredje vaksinedosen ser ut til å hjelpe, og Verdens helseorganisasjon (WHO) antyder at europeiske land bør følge etter. Samtidig er WHO bekymret for at en tredje vaksinedose i vestlige land vil svekke vaksinasjonsprogrammene i fattige land.

Vaksinasjonsgraden er fortsatt svært lav i Sørøst-Asia, og smittetallene stiger kraftig i bl.a. Indonesia, Malaysia og Thailand. Utilstrekkelig respons fra myndighetene i disse landene har ført til demonstrasjoner, opptøyer og krav om regjeringsskifte. Likeledes har det vært betydelige demonstrasjoner i Frankrike mot krav til bruk av vaksinepass for å gå på kafe, kino og butikker.

En ny global nedlukking av samfunnet er mindre sannsynlig, men samtidig vil et ganske høyt globalt smittenivå kunne legge begrensninger på verdenshandelen og den økonomiske aktiviteten. Internasjonal varetransport er for tiden betydelig vanskeligere og mer kostbar enn normalt.

Store amerikanske bedrifter, som Google, Microsoft, Walmart, Disney og Goldman Sachs besluttet i august å innføre vaksinekrav for å besøke kontoret. Amerikanske soldater og californiske lærere møter også krav til vaksinering i september. Pandemien vil trolig kunne påvirke arbeidsliv og næringsliv i hvert fall til godt ut i 2022.

Norsk økonomi

I august besluttet Norges Bank, som ventet, å holde styringsrenten uendret på 0%. Slik Norges Bank nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i september.

Fastlands-BNP vokste med 0,7% i juni, og er nå tilbake på samme nivå som før pandemien. Det er imidlertid flere enkeltsektorer som fortsatt sliter. Etterspørselen etter transport, kultur, hotell og restaurant er fortsatt 22-39% lavere enn siste kvartal i 2019.

Internasjonale aksjemarkeder

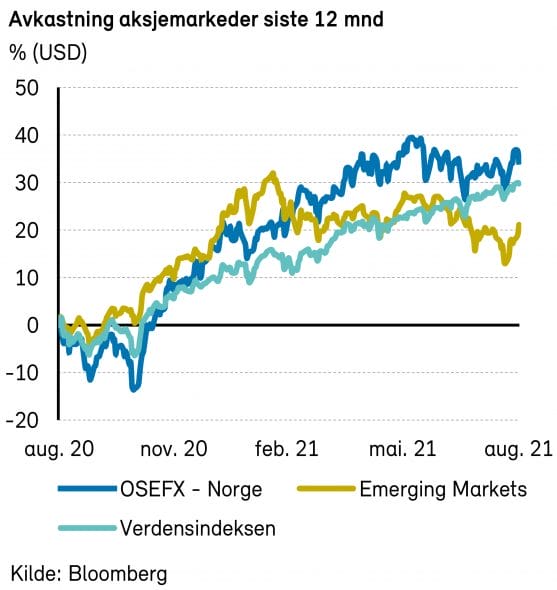

Verdensindeksen (MSCI World Index) steg +2,5% i USD (+0,9% i NOK) i august. August måned var ikke helt ulik foregående, med stigende trend og avtakende inflasjonsfrykt. Imidlertid har rotasjonen i aksjemarkedet, mot mer defensive posisjoner, avtatt noe de siste ukene. Frykten for at delta-varianten skal utfordre gjenåpningen av samfunnet er fremdeles diskutert, med spesielt fokus på vaksinenes effektivitet over tid. I USA vurderes det nå om det vil være behov for en tredje vaksinedose for den generelle befolkningen.

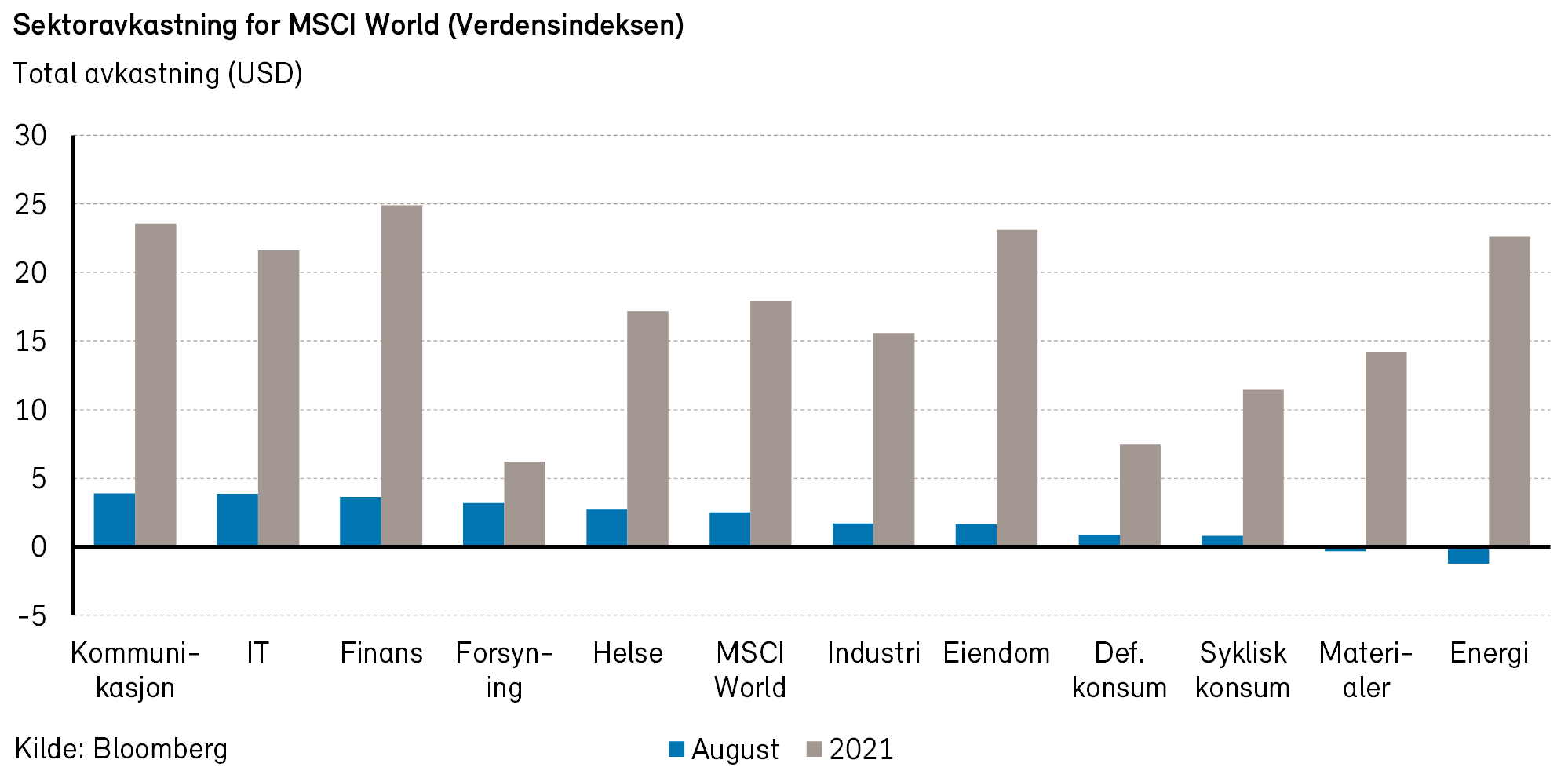

Resultatsesongen for andre kvartal preget aksjemarkedet i første halvdel av august. På global basis har nå de fleste selskapene presentert tall, og rapportene har overrasket i positiv favør. Mer enn 70% av selskapene har kunnet vise til både salg og inntjening over analytikernes forventning. På tross av relativt høye forventninger, har selskapene innen samtlige sektorer, med unntak av forbruksvarer og helse, i snitt hatt positiv kursutviklingen på rapporteringsdagen.

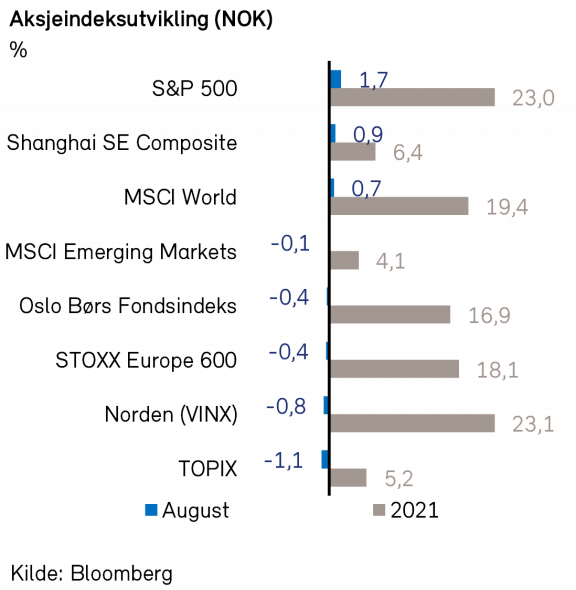

Det amerikanske aksjemarkedet (S&P 500-indeksen) steg +3,0% i USD (+1,5% i NOK) i august. Finanssektoren gjorde det det best, opp mer enn +5% i USD, med tungvekterne Bank of America (+9%) og JPMorgan Chase (+5%) som største bidragsytere. Svakeste sektor i august var energi (-2%). Sektoren, som samlet var eneste med negativ avkastning, var tynget av svak utvikling i oljeselskapene Exxon Mobil og Chevron Corp, begge ned -4%. På tross av svak avkastning de siste månedene, er energi (+29%) fremdeles opp mer enn det brede markedet (+22%) hittil i år. På aksjenivå var det imidlertid teknologiselskapene Microsoft (+6%) og Apple (+4%) som hadde det største positive indeksbidraget. Største negative bidrag i august kom fra finansforetakene Mastercard (-10%) og Visa (-7%). På tross av gode kvartalstall for begge selskapene, reagerte markedet noe negativt etter toppnoteringer i slutten av juli.

I Europa steg STOXX Europe 600-indeksen +2,2% i EUR (+0,2% i NOK) i august. Teknologisektoren (+7%) gjorde det samlet sett best, mens syklisk konsum (-2%) var svakest. Av enkeltaksjer hadde den nederlandske halvlederprodusenten ASML (+10%) det største positive bidraget til indeksavkastningen. Selskapet viste til svært god vekst da det rapporterte kvartalstall forrige måned, og fortsatte den positive kursutviklingen i august. Største negative bidrag kom fra produsentene av luksusvarer LMVH (-7%) og Cie Financiere Richmond (-13%).

De nordiske aksjemarkedene (VINX Index) endte ned -0,4% (i NOK) i august. Forsyningssektoren (+6%) steg mest, drevet av kursutviklingen i Fortum (+9%) og Orsted (+5%). I Norden var det samlet sett syklisk konsum (-5%) som var svakest, mens energi (-2% i NOK) var den svakeste sektoren. Største enkeltbidrag i august kom fra Novo Nordisk (+7%). Aksjen har de siste ukene kunne vise til sterke lanseringstall for selskapets legemiddel mot overvekt, Wegovy.

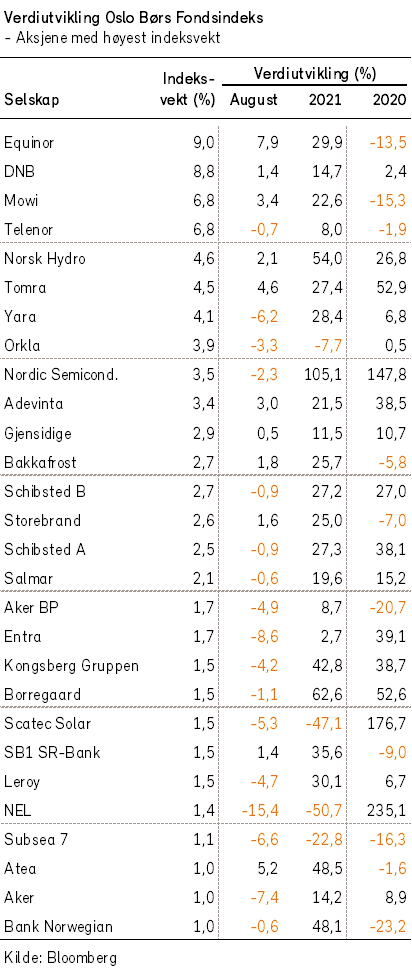

Det norske aksjemarkedet

Fondsindeksen på Oslo Børs steg med 0,3% i august. Litt under halvparten av selskapene i indeksen hadde positiv utvikling i måneden. Hittil i år har fondsindeksen steget med 16,9%.

Energisektoren var den største positive bidragsyteren i august med en kursoppgang på 3%. Oppgangen ble i stor grad drevet av Equinor. Aksjekursen til selskapet steg med 8%, og ble trolig drevet av kraftig økning i naturgassprisene den siste tiden.

Alt annet likt er økte naturgasspriser ugunstig for Yara da selskapet har naturgass som en viktig innsatsfaktor. Aksjekursen til Yara falt 6% i august, og var den svakeste bidragsyteren til indeksavkastningen forrige måned.

Samtlige selskaper i fondsindeksen har rapportert resultater for 2. kvartal. Ifølge Bloomberg var det kumulative salget 1% bedre enn forventet, mens det kumulative resultatet var 2% svakere enn forventet.

Det norske høyrentemarkedet

Høyrentemarkedet var sterkt i august med en oppgang på 0,8%. Hittil i år er avkastningen hele 8,5%. Det sykliske rallyet innen blant annet olje og shipping har bidratt til at det norske markedet så langt i år har gitt betydelig bedre avkastning enn i Sverige, der en stor andel av markedet er eiendom, er indeksen «kun» opp 5% (DNB Markets).

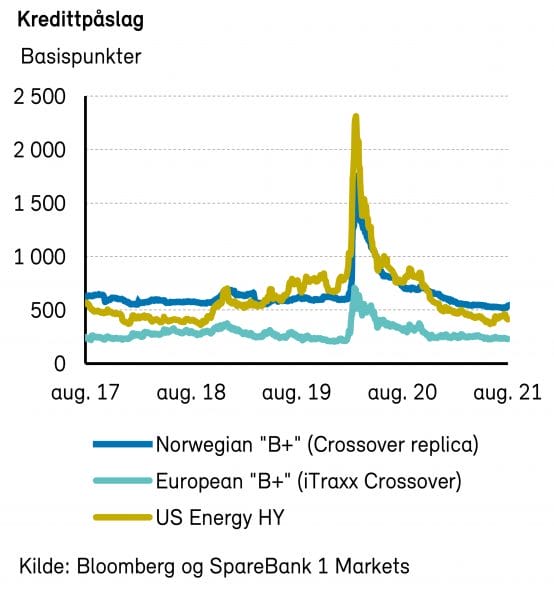

Selv om oppgangen etter markedskollapsen i mars 2020 har vært voldsom, er kredittpåslaget for en norsk høyrenteindeks med gjennomsnittlig rating på B+ fortsatt ~500 bps. Dette er ca. 300 bps høyere enn det europeiske nivået. I 2014 var forskjellen kun ~120 bps, men med oljekrise og gjeldstyngede rederier i knestående har påslaget bitt seg fast på høye nivåer. Med et stadig mer diversifisert og likvid marked er det ikke utenkelig at forskjellen reduseres betydelig. Påslagene i Norge er på omtrent samme nivå som amerikanske CCC-papirer.

Det var som vanlig få nyutstedelser i august. Et av selskapene som hentet penger var Wallenius Wilhelmsen. Shippingselskapet har blitt et «velkjent merkevare» blant norske høyrenteforvaltere, og etterspørselen etter obligasjonen var høy. Femåringen ble satt med et kredittpåslag på 390 bps, versus fireåringen på 575 bps for ett år siden. Konsensus priser tydeligvis inn en rask bedring i bilsalget (og tilhørende transport), med påfølgende reduksjon i gjeldsgrad. Siden obligasjonen ikke har call-opsjoner, er det nok flere som spekulerer i kursoppgang på veien.

Selv etter et par rolige måneder har volumet av nyutstedelser i det nordiske primærmarkedet allerede overgått rekorden fra 2018. Emisjonsvolumet er kommet opp i NOK 110 mrd., omtrent NOK 25 mrd. mer enn forrige toppnotering. Sekundærmarkedet var mer aktivt, og bar preg av økende likviditet gjennom august. Risikoviljen blant investorene er tilsynelatende fortsatt høy.

Vi forventer at den positive utviklingen fortsetter gjennom høsten. Det makroøkonomiske bildet er, tross deltavarianten av koronaviruset, godt. Aktiviteten i primærmarkedet vil antageligvis derfor bli høy. I denne fasen av syklusen er risikoen for at dårligere selskaper kommer til markedet stor, og nøkkelen til god avkastning avhenger av god kredittanalyse og riktig selskapsseleksjon.

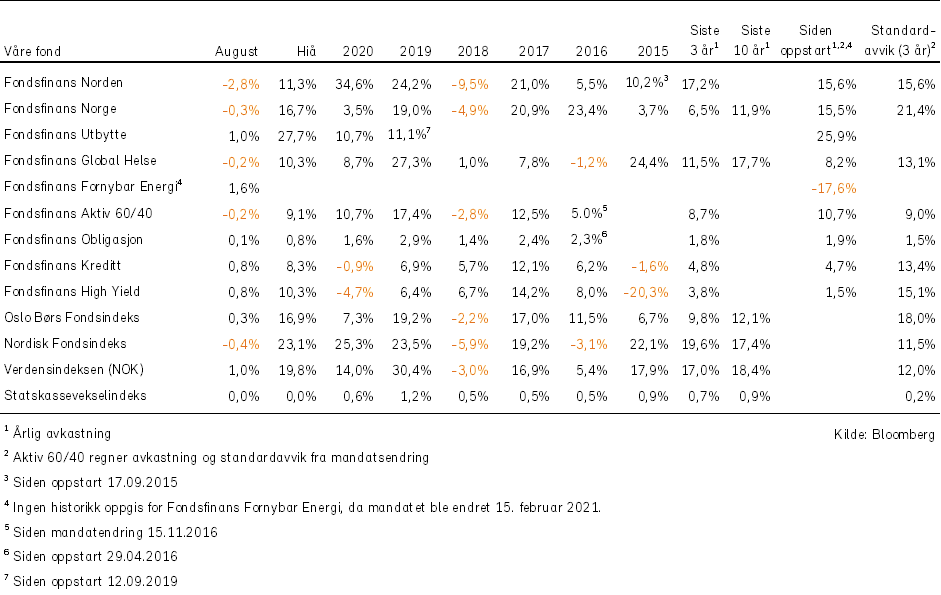

Historisk utvikling for våre fond