Vekstanslagene for verdensøkonomien ble hevet ytterligere i april. Hurtig vaksineutrulling og kraftige stimuli bidro til sterk økonomisk vekst i USA og rekordnoteringer for S&P 500-indeksen. Utviklingen i Europa går saktere. Det var bred oppgang i finans- og råvaremarkedene i USA og Europa i april, mens de lange amerikanske statsrentene falt noe tilbake. I Tyskland steg de lange rentene, og bidro til at euro styrket seg mot dollar. Stor koronasmitte i India bidro til svakere utvikling i fremvoksende aksjemarkeder.

Markedsrapport April 2021

Publisert 07.05.2021

Faktaark

Konjunkturer og råvarer

Generell kursoppgang i kapitalmarkedene i april kan være en indikasjon på at den makroøkonomiske utviklingen var ganske god, til tross for blandede nyheter fra koronafronten.

IMF hevet sin prognose for veksten i verdensøkonomien i år til 6,0%, en økning på 0,8%-poeng fra oktober-rapporten. Oppjusteringen var drevet av at vekstanslaget for USA ble økt med hele 3,3%-poeng. Dette henger sammen med de kraftfulle finanspolitiske pakkene som nylig ble vedtatt.

IMFs Eurosone-anslag ble justert ned med 0,8%-poeng, blant annet som følge av korona-utfordringer. Eurosonens økonomi vil bruke vesentlig lengre tid enn USA på å komme tilbake til pre-Covid nivå.

Sent i april ble det publisert tall for den økonomiske veksten i første kvartal i både USA og Eurosonen. Disse tallene var helt i tråd med IMFs forventning om sterk vekst i USA og svak vekst i Eurosonen. Den amerikanske økonomien vokste med 6,4% annualisert, mens eurosonen falt med 0,6% ikke-annualisert. Det forventes imidlertid at også den europeiske økonomien kommer i sterk vekst så snart en betydelig andel av befolkningen er vaksinert.

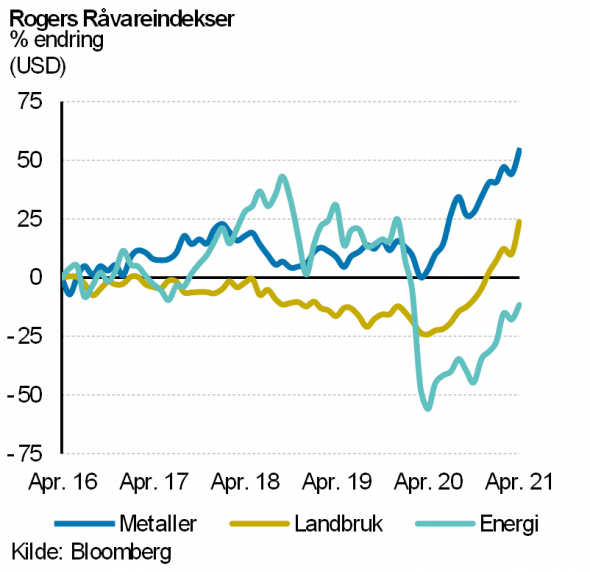

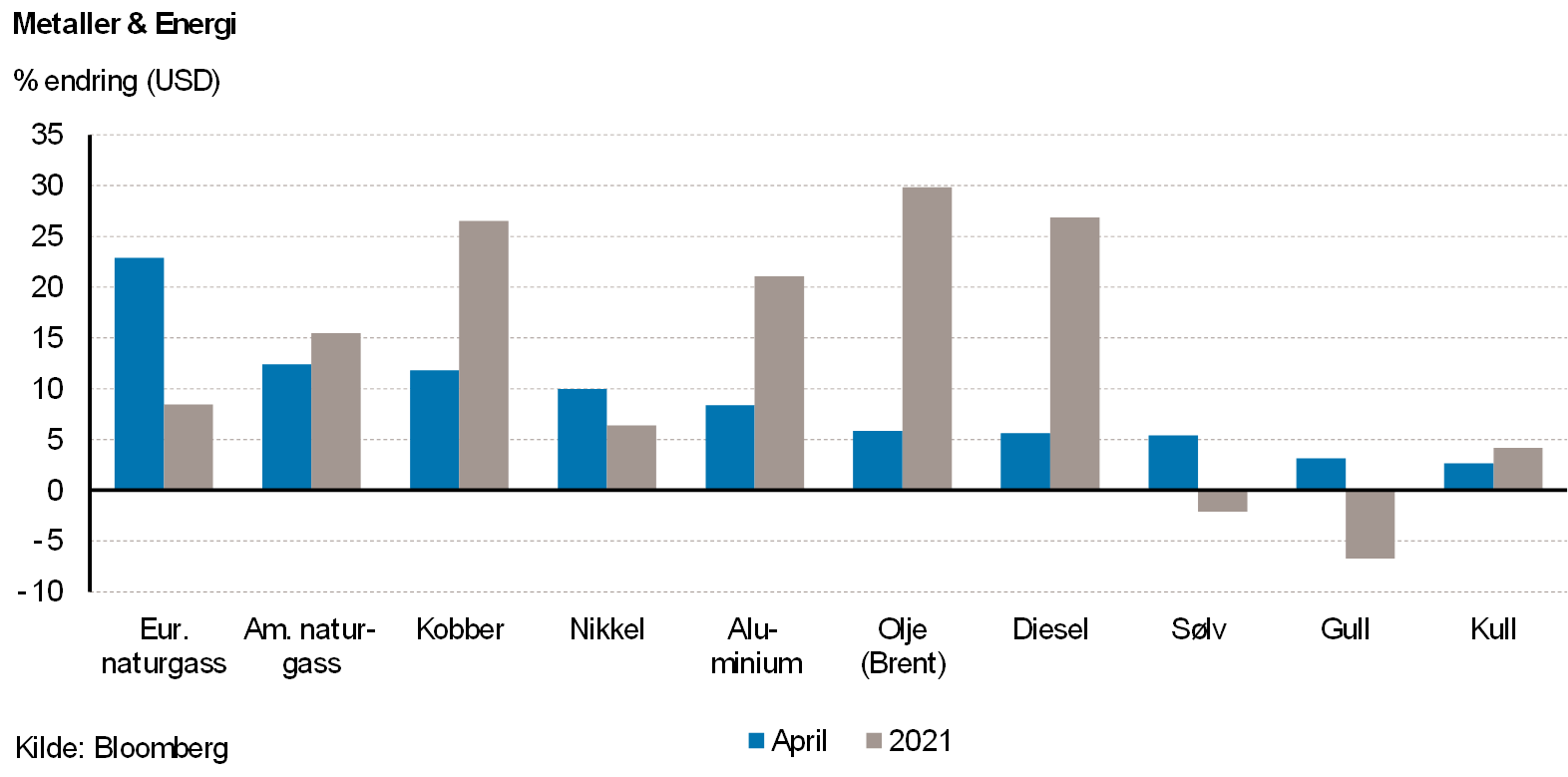

Rogers råvareindeks steg med mer enn +9% i april måned. Hittil i år er indeksen opp +21%, målt i USD. Alle underindeksene leverte positive bidrag i april, med jordbruksindeksen som den mest positive.

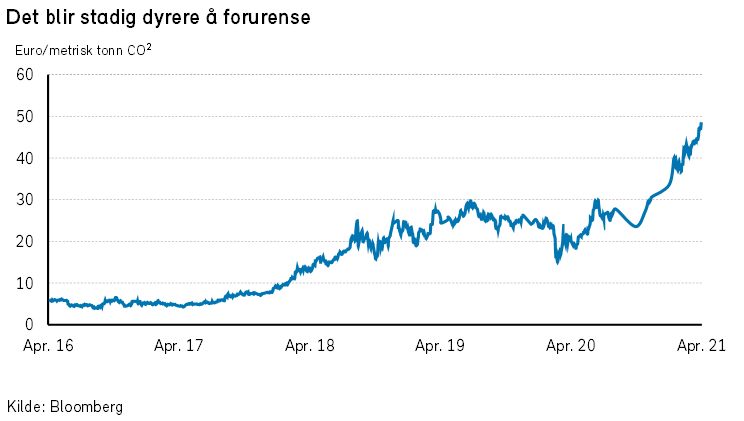

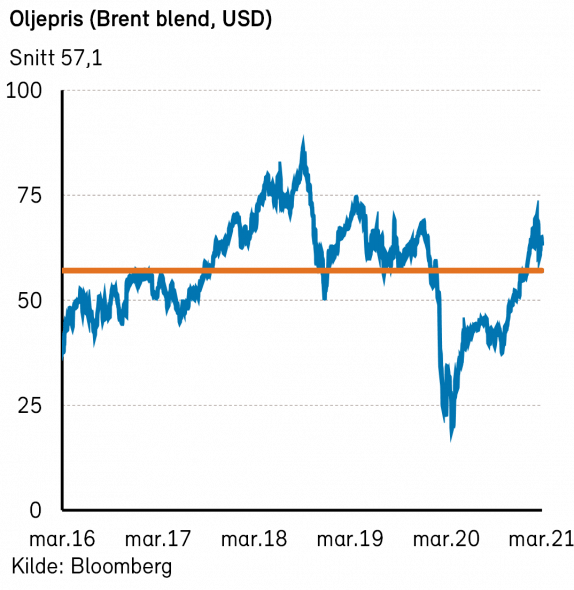

Rogers energiindeks steg med nærmere +8% i april, målt i USD. Indeksen er opp nærmere +29% så langt i år. Brent- og WTI-oljen steg mellom +6 og +8% i forrige måned, og endte på henholdsvis 67,3 USD per fat og 63,6 USD per fat. Oljeprisene er rundt +30% høyere enn ved årets start, målt i USD. Naturgassprisene i USA, målt ved Henry Hub steg over +12% i april. Naturgassprisene i Europa steg nærmere 30% i april. En høy karbonpris, noe som gjør at flere industrier bruker gass enn kull samt lave gasslagre er noen av årsakene til den kraftige økningen.

Som vi skrev i forrige markedsrapport så overrasket OPEC+ landene markedet i starten av april med å øke oljeproduksjonen noe tidligere enn mange analytikere hadde forventet. På tross av dette har oljeprisen holdt seg sterk gjennom hele april. Det virker å være forventningene om økt oljeetterspørsel som drar oljeprisen oppover.

I henhold til Bloomberg så tar kødannelsen seg opp på morgenen gjennom store deler av Asia og også i New York. Dette er et tegn på at pendlere nå begynner å komme tilbake til kontorene rundt omkring i verden. Europa henger fortsatt noe etter. Antall kjørte kilometer på amerikanske veier er nå høyere enn før pandemien startet. I løpet av april har både IEA og OPEC hevet sine oljeetterspørselsestimater for 2021.

Amerikanske oljelagre er nå godt under 2020-nivå, og på nivå med 5-års snittet. Produktlagrene er også på nivå med 5-års snittet. Selv med en WTI oljepris på godt over USD 60 per fat så har det fortsatt vært begrenset med økning av antall nye aktive oljerigger.

Rogers metallindeks steg med nærmere +7% i april og er nå opp ca. +10% hittil i år. Alle indeksens metaller steg i pris i løpet av måneden. Kobber (+12%), tinn (+11%) og Nikkel (+10%) var de metallene som steg mest i pris i april.

Rogers jordbruksindeks steg med over +12% i april måned, målt i USD. Jordbruksindeksen er opp over +20% så langt i år. Prisene på tømmer i USA steg med nærmere +50% i april og er nå +72% opp siden nyttår. Dette har ført til at flere av de store nordiske skogselskapene har skrevet opp verdiene sine de siste månedene.

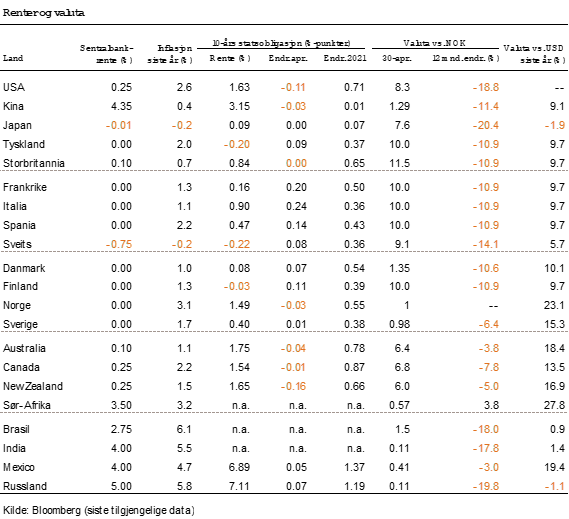

Renter, inflasjon og valuta

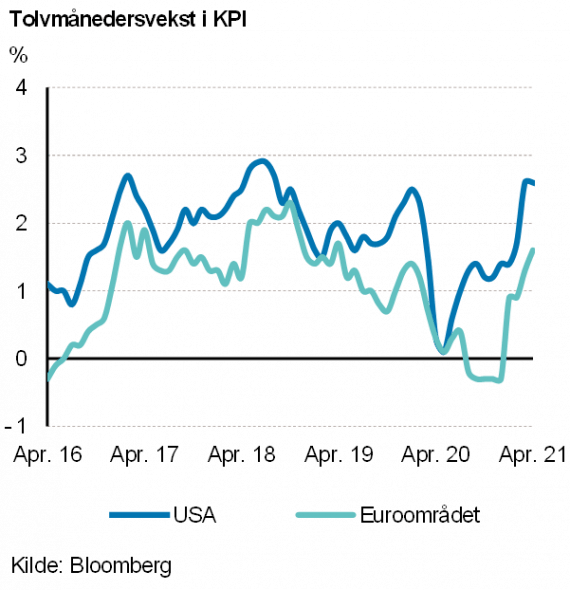

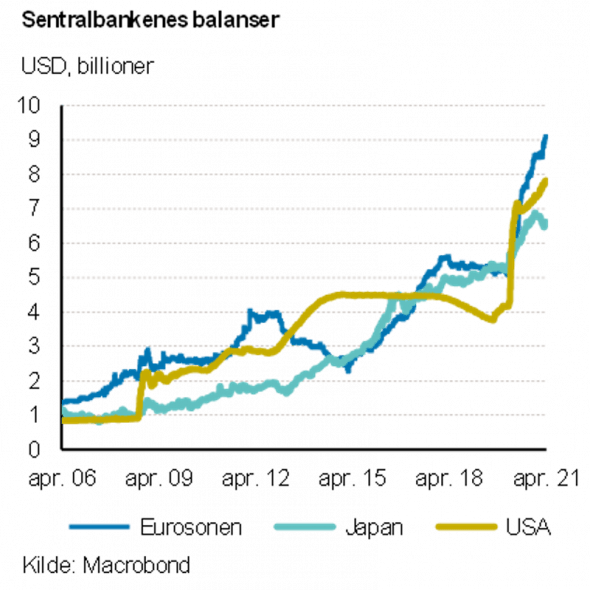

Det kom ikke så mye nytt fra de store sentralbankene i april. Federal Reserve var riktignok noe mer optimistisk enn ved rentemøtet i mars, men det var ikke særlig overraskende gitt vaksineutrullingen og signaler om ytterligere finanspolitiske stimulanser. Fed mener at det er midlertidige faktorer som driver oppgangen i inflasjonen, og ser foreløpig ingen grunn til å signalisere noen nedtrapping av de pengepolitiske stimulansene.

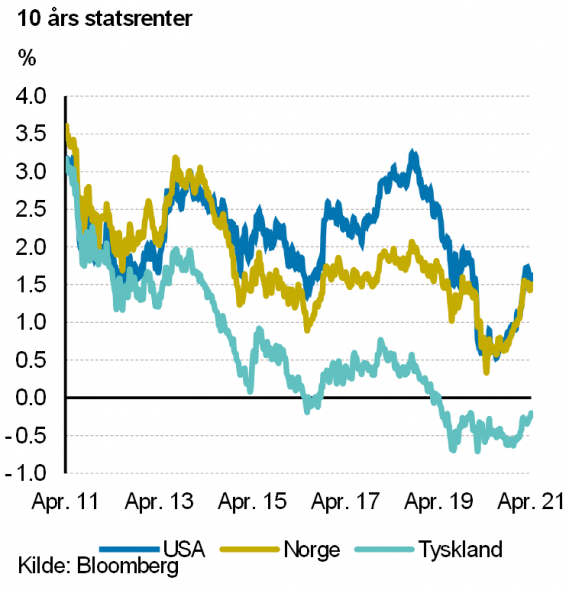

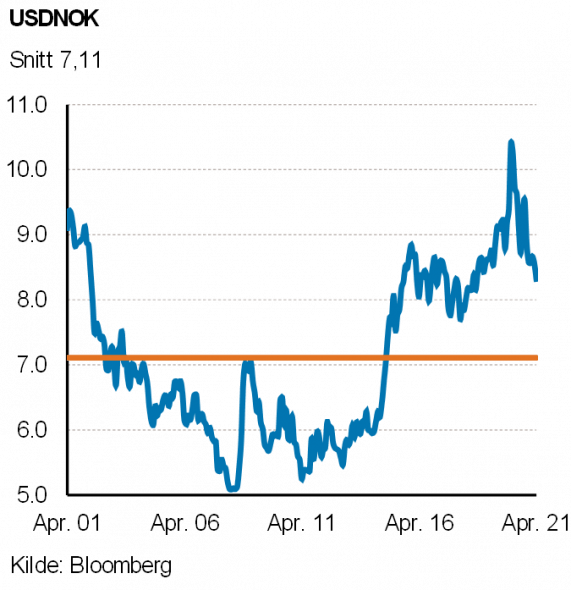

De var små bevegelser blant de toneangivende lange rentene i april. Lange renter i USA falt noe, mens de tyske steg litt.

At rentedifferansen mellom USA og Tyskland gikk i sistnevntes favør kan ha bidratt til at euroen styrket seg mot dollar. EURUSD steg fra 1,17 til 1,20 (2,5%). Den norske kronen styrket seg marginalt mot euro, og var innom 9-tallet for første gang siden januar i fjor.

Geopolitikk

President Joe Biden annonserte i april nye og ambisiøse utslippsmål for USA. Klimagass-utslippene skal kuttes med 50-52% innen 2030. Den amerikanske presidenten lyktes også med å samle lederne for alle de største landene i verden for å forberede klimatoppmøtet i Glasgow i november.

I april lanserte president Biden flere rekordstore nye tiltakspakker, inkludert en infrastrukturplan på over USD 1.000 milliarder. Planen inneholder flere tiltak som skal bidra til en overgang fra fossil til fornybar transport. Tiltakene skal finansieres med nye skatter, og USA tar til orde for et globalt minimumsnivå for selskapsskatt. Vi får neppe noen global enighet om skattenivå, men amerikanerne kan lykkes med å presse skattenivået noe opp for bedriftene.

Det hvite hus annonserte i april at amerikanske styrker skal trekkes ut av Afghanistan etter 20 års krigføring. Vi får håpe en tilbaketrekning kan bidra til fred i et land preget av mislykkede okkupasjoner.

Lenger øst står kampen mot en formidabel virusinvasjon. Smittespredningen i India har akselerert kraftig i april og enkelte krematorier holder døgnåpent. India står for nesten halvparten av alle rapporterte nye smittetilfeller i verden ved månedsskiftet april/mai.

I avanserte økonomier ble koronasmitten redusert i april. Australia og New Zealand har åpnet grensene for reisende mellom de to landene, uten krav om vaksine eller virustesting. I Israel er over 90% av den voksne befolkningen fullvaksinert.

Iran anklager Israel for angrep på deres kjernefysiske installasjoner i april. Samtidig har Iran bestemt å produsere mer anriket uran. Diskusjonene om å gjenoppta atomavtalen med Iran har ikke blitt enklere.

I Kina ble det lekket et hemmelig dokument i april som peker i retning av et betydelig vendepunkt i landets historie. En ny folketelling tyder på at befolkningen i Kina krymper. Enn så lenge har ikke styresmaktene ønsket å kommentere utviklingen, og vi er spent på hvilke tiltak kommunistpartiet evt. vurderer å gjennomføre. Fallende kinesiske befolkningstall kan få betydelig innvirkning på den økonomiske veksten, særlig etter hvert som urbaniseringstakten også faller.

Norsk økonomi

I april kom nye tall som viste at både norske konsumenter og norske bedriftsledere ser svært lyst på fremtiden. Opinions forbrukertillitsindeks for april økte til det høyeste nivået siden 2011. Samtidig meldte bedriftslederne i SSBs konjunkturbarometer for første kvartal om kraftig økende optimisme. Den sammensatte konjunkturindikatoren for industrien indikerer en vekst over trendveksten. Dette lover godt for den kortsiktige økonomiske utviklingen. Sammenlignet med forrige undersøkelse er det imidlertid flere industriledere som melder om mangel på kvalifisert arbeidskraft og full kapasitetsutnyttelse. Dette kan begrense vekstpotensialet i økonomien.

Til tross for skuffende nyheter om vaksineleveranser i april, står prognosen om at alle nordmenn over 18 år vil ha fått tilbud om første vaksinedose innen utløpet av juli fortsatt ved lag. Antall vaksinedoser som er forventet tilgjengelig er imidlertid blitt vesentlig redusert etter at Folkehelseinstituttet antagelig vil satse utelukkende på vaksinene fra BioNTech/Pfeizer og Moderna. Dette innebærer at man heretter vil vente 12 uker med dose nummer to, mot tidligere seks uker, og at immuniteten i befolkningen vil bli redusert relativt til tidligere anslag. Dette peker i retning av forsinket gjenåpning, svakere økonomisk vekst og potensielt en utsettelse av Norges Banks første renteøkning, som var ventet til høsten.

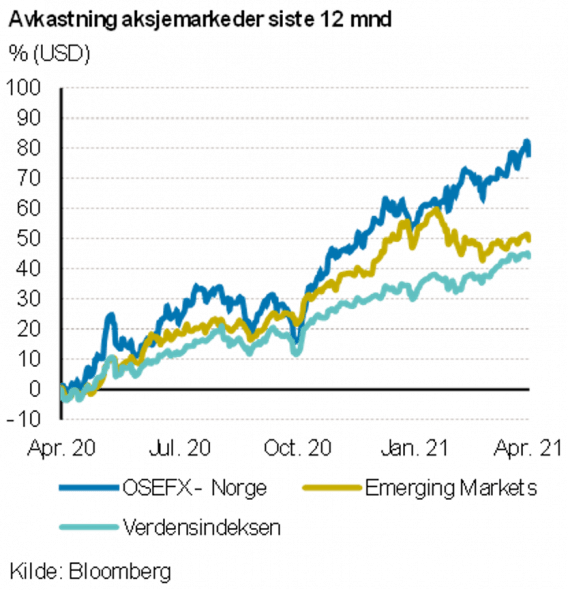

Internasjonale aksjemarkeder

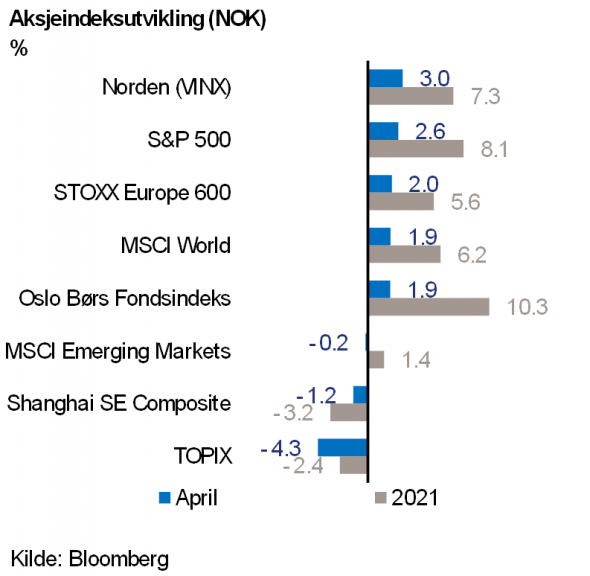

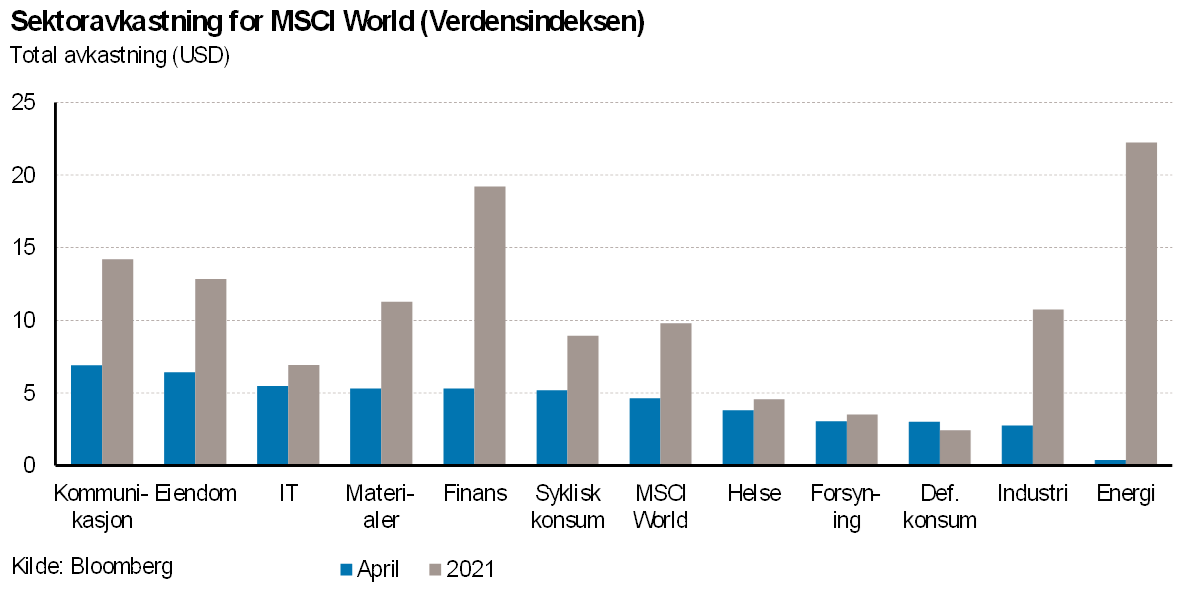

Verdensindeksen (MSCI World Index) steg +4,7% i USD (+1,9% i NOK) i april. Sterke økonomiske nøkkeltall fra USA overskygget økende smitteutvikling i enkelte latinamerikanske og asiatiske land. I India synes dessverre situasjonen rundt Covid-19 å være ute av kontroll. De lange rentene i USA falt noe i løpet av måneden, og den tematiske rotasjonen i aksjemarkedet, fra vekst til verdi, var mindre tydelig.

Det amerikanske aksjemarkedet (S&P 500-indeksen) steg hele +5,3% i USD (+2,6% i NOK). Alle 11 sektorer i indeksen endte opp, med eiendom og telekom som de to sterkeste, begge steg +8% (i USD). Svakest forrige måned var energisektoren (+1% i USD). Den amerikanske sentralbanken ytret liten bekymring rundt mulig fremtidig inflasjon, og dette bidro, sammen med solid konsumdata, til at S&P 500-indeksen steg til rekordhøye nivåer i april.

Biden-administrasjonens ambisjon om å revidere det amerikanske skattesystemet resulterte i relativt avmålte kursbevegelser i aksjemarkedet. Vi tror imidlertid ikke en økning av selskapsskatten i USA er fullstendig hensyntatt i dagens aksjekurser. Vi tolker responsen i finansmarkedene dithen at Bidens skatteforslag sannsynligvis vil måtte revideres (modereres?) for å finne politisk støtte i Kongressen.

I siste del av april rettet investorenes oppmerksomhet seg mot de børsnoterte selskapenes kvartalsrapporter. Store banker, inkludert Goldman Sachs, sammen med teknologigiganter som Facebook og Alphabet leverte tall som var langt over analytikernes forventninger. Av selskapene som så langt har rapportert tall for første kvartal, har 84% møtt eller overgått analytikernes forventninger. Likevel opplever vi at markedets reaksjon fremstår noe mer kritisk nå enn tidligere i år. Rapporter på linje med forventning, eller under, ble i større grad straffet med kraftig kursnedgang.

I Europa steg STOXX Europe 600-indeksen +2,4% i EUR (+2,0% i NOK) i april. Eiendomsaksjene var samlet sett mest opp (+5% i EUR), mens energisektoren var svakest (-3% i EUR). Sistnevnte var eneste sektor som endte ned for måneden. 74% av selskapene i STOXX Europe 600-indeksen, som rapporterte kvartalstall i april, viste til inntjening over forventning. Også her opplevede vi begrensede kursutslag ved positive overraskelser. Den britiske banken Barclays (-8% i EUR), var blant de svakere aksjene i indeksen etter å ha advart om større tapsavsettinger enn markedet ventet.

De nordiske aksjemarkedene (VINX Index) endte opp +3% (i NOK) i april. Eiendomssektoren (+10% i NOK) sammen med syklisk konsum (+9% i NOK) var samlet sett mest opp. Svakest var forsyningssektoren (-8% i NOK), som i stor grad var drevet av kursnedgang i det danske fornybarselskapet Ørsted (-12% i NOK). Novo Nordisk (+5% i NOK), som var blant de svakere aksjene i mars, bidro mest positivt i april.

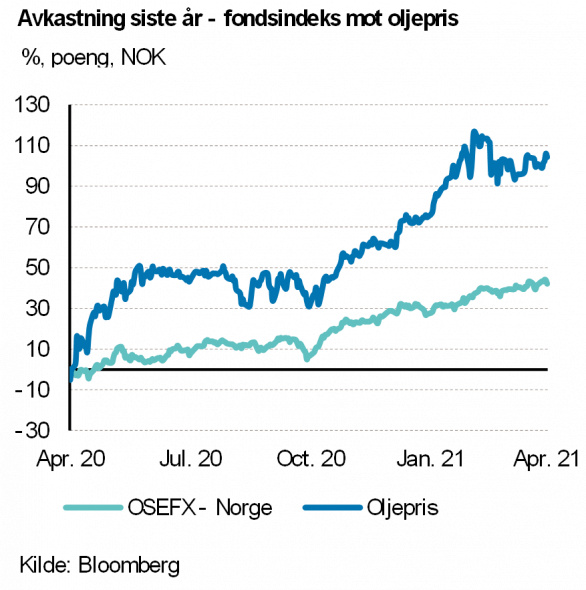

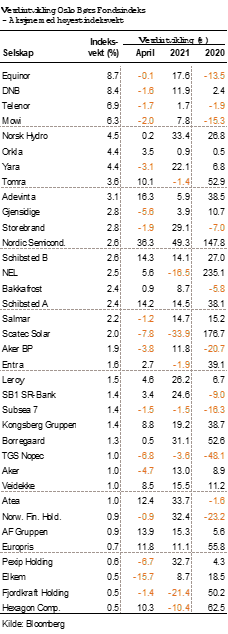

Det norske aksjemarkedet

Fondsindeksen på Oslo Børs steg med 1,9% i april. 36 av indeksens 68 selskaper hadde positiv utvikling i måneden. Oppgangen ble i stor grad drevet av vekstaksjer som Nordic Semiconductor (+34%), Adevinta (+21%) og Schibsted B (+19%). Nordic Semiconductor steg mye på forventinger om at selskapet ville være en underleverandør til det nye produktet Apple AirTag. I slutten av måneden ble dette bekreftet.

I skrivende stund har litt over halvparten av selskapene i fondsindeksen rapportert resultater for første kvartal. De kumulative inntektene var 13% bedre enn forventet, mens det kumulative resultatet var hele 39% bedre enn forventet.

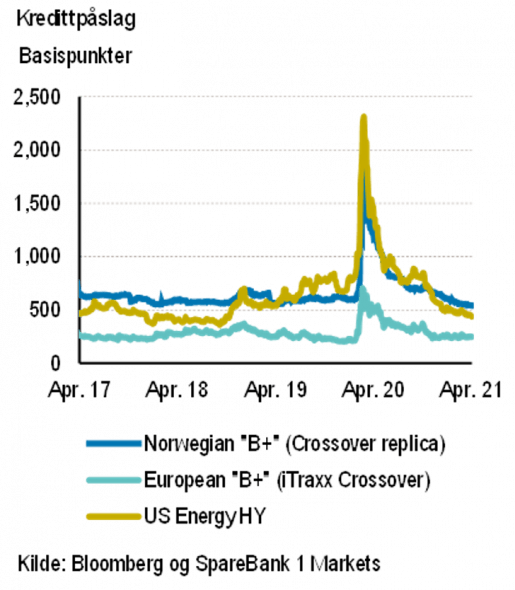

Det norske høyrentemarkedet

Stemningen i høyrentemarkedet var god i april. DNBs nordiske høyrenteindeks steg +0,8%, og er så langt i år opp +4,4%. Det norske markedet har vært enda sterkere, med avkastning omtrent ett prosentpoeng høyere. I Europa og USA har utviklingen vært tilsvarende, med reduserte kredittpåslag for de ledende indeksene på 15-20 basispunkter (bp) i april. Forskjellen på norske og europeiske kredittpåslag er nå i underkant av 250 bp, etter å ha falt jevnt og trutt det siste året. Gapet vil ventelig minske ytterligere dersom sammensetningen av det norske høyrentemarkedet fortsetter å nærme seg det europeiske, med lavere andel oljeservice og større innslag av IT.

Oppturen for syklisk virksomhet fortsatte i april. Spesielt olje, oljeservice og shipping steg kraftig. Det prises i stadig økende grad inn en sterk opptur i økonomien, og det er høye forventninger til konsumentenes pengebruk når samfunnet åpner opp. Svakere utvikling var det i eiendom og helse – defensive sektorer som ikke nødvendigvis vil nyte like godt av gjenåpningen. 90% av obligasjonene i DNBs nordiske high-yield-indeks prises for øyeblikket mellom 98 og 105 i kurs, sammenlignet med litt over 50% så sent som i oktober.

Det nordiske primærmarkedet var aktivt i april, med rekordstort emisjonsvolum på NOK 13 milliarder. Så langt i år har nordiske selskaper hentet NOK 63 milliarder, NOK 20 milliarder mer enn ved forrige toppnoteringen i 2018. Blant selskapene som gikk i markedet var flere shippingselskaper, for eksempel Seaspan og SFL. Begge ble godt mottatt av investorene, og kursene steg i annenhåndsmarkedet.

Shippingsektoren har vært meget sterk i 2021, og kredittpåslagene er nå omtrent 65 bp lavere enn historiske snitt. Arctics shippingindeks stod ved utgangen av april i 488 bp, 260 punkter strammere enn ved årsskiftet. Den positive utviklingen er drevet av svært høy etterspørsel etter varer og et generelt oppsving i økonomien, kombinert med begrenset tilbudsside og lave ordrebøker. Spesielt innen container har skipseiere sikret lange, lønnsomme kontrakter, og dermed redusert risikoen for gjeldshavere betraktelig.

Kredittpåslagene har falt jevnt og trutt siden nyttår. Vi forventer at utviklingen flater noe ut, blant annet fordi de fleste sektorer nå i snitt prises rundt pari kurs. På den annen side er avstanden til europeiske kredittpåslag fortsatt stor, og kan åpne for ytterligere kursstigning i Norden. Primærmarkedet har vært meget sterkt, en utvikling som trolig fortsetter så lenge det makroøkonomiske bildet er tilnærmet skyfritt.

Renter og valuta

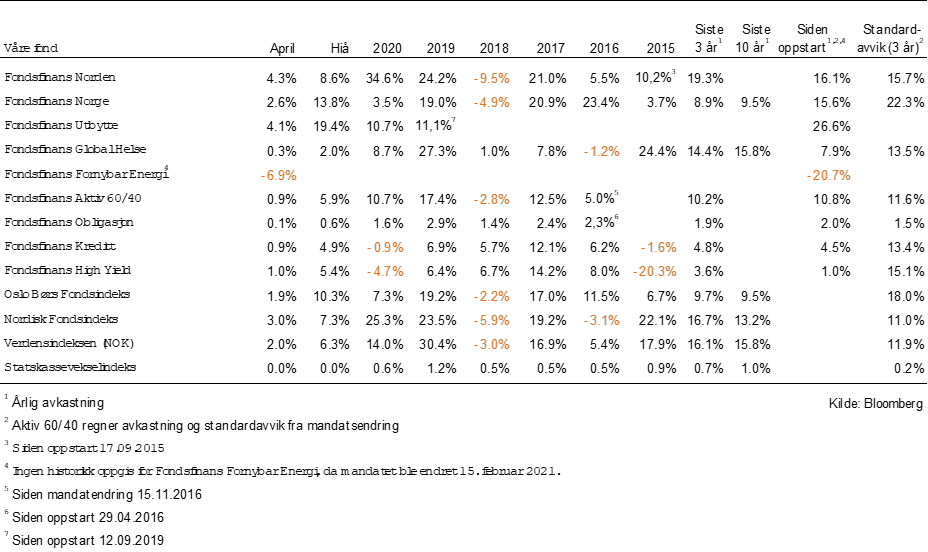

Våre fond