Dødstrusselen fra Covid-19 har globalt ledet til drastiske politiske og økonomiske vedtak. Mange sitter innesperret i karantene, og global transport av mennesker og varer har fått en bråstopp. Arbeidsledigheten kan dels minne om situasjonen i depresjonstiden på 1930-tallet. Aksjemarkedene synes imidlertid ikke lenger å bry seg om verdensøkonomiens resesjonstilstand. Alle sektorene av de globale aksjemarkedene hadde verdioppgang i april. Rentene for både lange og korte rentepapirer ble rekordlave. Generelt var det videre nedgang i råvareprisene. Etter kollapsen for norske kroner i mars, ble verdien av NOK noe sterkere i april.

Markedsrapport april 2020

Publisert 11.05.2020

Konjunkturer og råvarer

Selv om stemningen i kapitalmarkedene bedret seg betraktelig i april, er det diskutabelt om utsiktene for verdensøkonomien ble noe særlig bedre. Riktignok kom koronasmitten under kontroll i de fleste vestlige land, OPEC+ ble enige om store produksjonskutt, og myndighetene i mange land fortsatte å pøse på med stimulansetiltak. Men de økonomiske nøkkeltallene som rapporteres er begredelige, og det er ingen tegn til at makroprognosene er i ferd med å bli oppjustert.

Det internasjonale pengefondet (IMF) la i midten av april frem oppdaterte prognoser for verdensøkonomien. IMF anslår at den økonomiske veksten vil falle med -3% i år, for så å stige med 5,8% neste år. Det betyr at globalt BNP i disse to årene i gjennomsnitt vil være uendret fra 2019. Det er en betydelig svekkelse sammenlignet med IMFs prognoser fra januar, da det ble anslått vekst på drøye tre prosent begge år. Med andre ord ble det da anslått at BNP-nivået i gjennomsnitt ville ligge fem prosent høyere enn det som nå er anslått. De nye prognosene er også betydelig svakere enn ved finanskrisen i 2008-09. BNP var uendret i 2009 og steg fem prosent i 2010.

IMFs prognoser kan dessuten være for optimistiske. DNB Markets sine ferske prognoser viser et BNP-forløp som ligger om lag en prosent lavere enn IMF for disse to årene. DNB skriver at høy arbeidsledighet vil redusere privat konsum, mens bedriftsinvesteringene vil falle pga. usikkerhet om fremtiden samt tapene som har oppstått i forbindelse med nedstengningen.

Gitt de svake utsiktene for den økonomiske aktiviteten, er det mange eksperter som stusser over at kapitalmarkedene har vist såpass sterk utvikling i april, og at nedturen i aksjemarkedene fra topp til bunn har vært mye mildere enn under finanskrisen. Mange advarer om at vi kan få en ny nedgang i aksjemarkedene i tiden som kommer. Et motargument er at de kraftige stimulansetiltakene fra myndighetene kombinert med de gode nyhetene fra koronafronten, vil vise seg å være tilstrekkelig til at kapitalmarkedene holder motet oppe gjennom de svake økonomiske tidene som ligger foran oss.

Enorme finans- og pengepolitiske støttetiltak ble annonsert i mars, og ytterligere tiltak ble annonsert i april. I påsken la Federal Reserve frem en lånepakke på 2300 millarder dollar, som blant annet kan brukes til å låne penger til selskaper i høyrentemarkedet. Sentralbanken vil imidlertid forbeholde slike investeringer til de relativt solide selskapene som inntil nylig var vurdert som «investment grade», også kalt «falne engler».

I Eurosonen ble det også vedtatt en ny krisepakke i påsken. Den er på 540 milliarder euro og tilsvarer 4,5% av BNP. Pakken er tredelt og vil gi støtte til arbeidere og selvstendige, SMB-selskaper og stater.

Den europeiske sentralbanken valgte i april å tilby bankene kraftig subsidierte langsiktige lån, noe som på mange måter tilsvarer et tradisjonelt rentekutt. ECB besluttet i tillegg å inkludere «falne engler» i universet av kredittobligasjoner som kan kjøpes under QE-programmet.

Sentralbankene har den siste tiden vist at de er villig til å ta mer kredittrisiko enn de noen sinne har gjort. Dette har ført til kritikk fra enkelte som frykter såkalt moralsk hasard, og som hevder at markedene fungerer best når de økonomiske aktørene har en sunn frykt for tap. Da reduserer man risikoen for at aktørene tar for mye risiko, i håp om å bli reddet av myndighetene om ting skulle gå på tverke. Vi mener denne kritikken er delvis berettiget, men bifaller likevel Feds beslutning. Det er bedre å forsøke å redde økonomien nå med alle midler, enn å la den synke lenger ned i gjørma. Så får man heller vurdere å innføre tiltak mot overdreven risikotagning når optimismen vender tilbake.

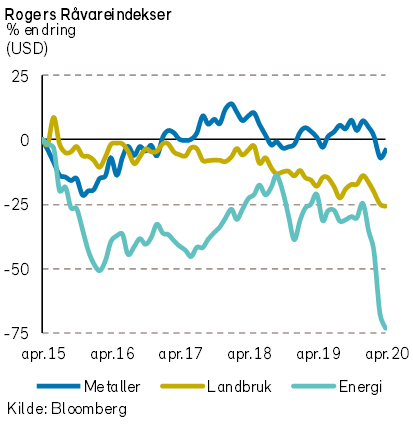

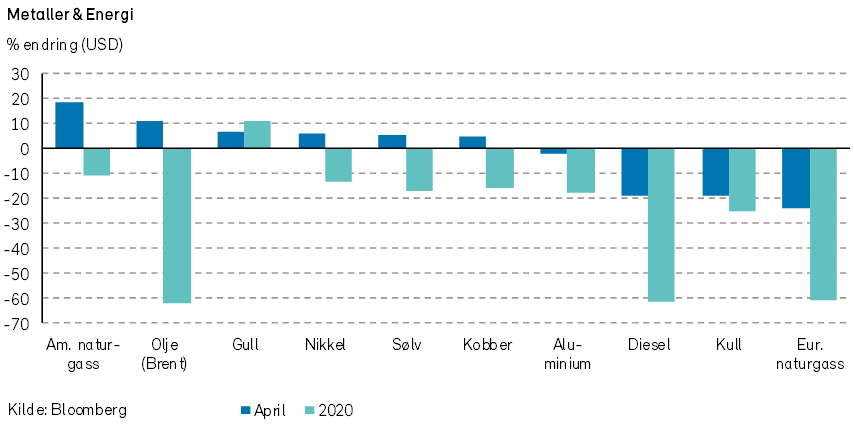

Rogers råvareindeks falt med -6% i april, indeksen er ned med -36% fra årsskiftet, målt i USD. I forrige måned kom det største fallet i underindeksen for energi. Underindeksen for jordbruksvarer falt også noe, mens underindeksen for metaller steg i verdi i april.

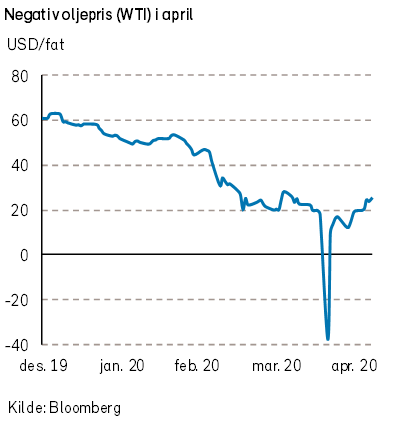

Rogers energiindeks falt med over -17% i april måned, målt i USD. Det var imidlertid store forskjeller mellom prisutviklingen for forskjellige energityper. Brentoljen steg med 12% og endte på 25,4 USD/fat, mens WTI-oljeprisen falt med nærmere -6%, og endte måneden på 19,1 USD/ fat. Naturgassprisene i USA steg 14%, mens naturgassprisene i Europa falt med -17%. Prisene på bensin steg i april, mens prisene på både diesel og fyringsolje falt.

Den 21. april ble det for første gang registrert en negativ WTI oljepris på -37,6 USD/fat. Hvordan kunne dette skje? De finansielle WTI oljekontraktene (som er den man stort sett handler) baserer seg på fysisk levering av olje. Den 21. april forfalt kontraktene for levering av olje i mai. Dersom man ikke fikk solgt disse kontraktene videre før 21. april måtte man motta fysisk olje en måned senere. Utfordringen er at de fleste oljelagrene i USA er fulle. Det var derfor ikke noe sted å lagre den oljen som man måtte motta. Derfor opplevde vi en slags stollek blant dem som satt på disse kontraktene, og hvor noen til slutt måtte betale for å bli kvitt den oljen de tidligere hadde kjøpt.’

Gjennom måneden har vi sett at svært mange tankskip har blitt brukt til lagring av olje. Dette vil i det korte bilde være positivt for tanksektoren, da færre skip vil brukes til frakt. Imidlertid vil man på et senere tidspunkt få skip, som nå brukes til lagring, ut i fraktmarkedet igjen.

Vi får stadige rapporter om at oljeselskapene oppnår en lavere pris på oljen de selger enn den prisen som opplyses i mediene. Dette skyldes blant annet at etterspørselen har falt svært mye og at det samtidig er lite ledig lagringskapasitet.

Midt i måneden ble det bekreftet at OPEC+ kommer til å kutte nærmere 10 millioner fat per dag. Dette betyr at OPEC+ landene har forpliktet seg til å kutte over 20% av sin daglige produksjon. I tillegg har det gjennom måneden kommet kraftige kutt i forventet produksjon fra amerikansk skiferoljeindustri og fra kanadisk oljesandindustri. I månedsskiftet april/mai kom det rapporter om at etterspørselen etter olje synes å øke.

Rogers metallindeks steg med 3,5% i april, målt i USD. Indeksen er fortsatt ned over -10% så langt i år. Metaller som kobber og aluminium steg med henholdsvis 9% og 11% i april.

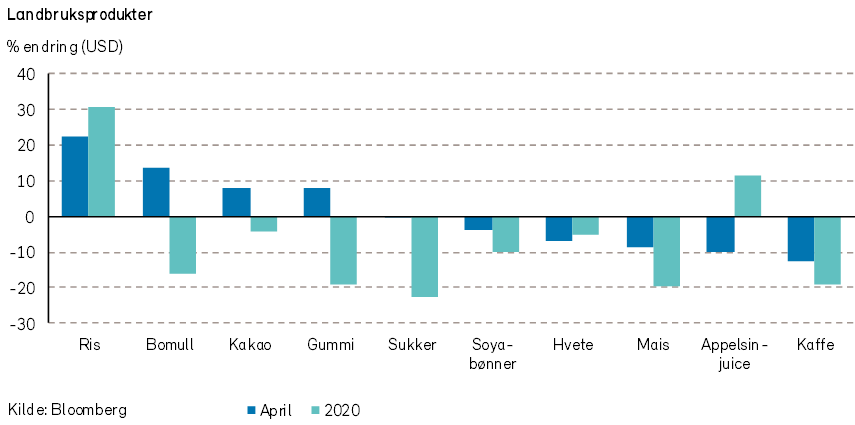

Rogers jordbruksindeks falt med -1% i april, målt i USD. Jordbruksindeksen er ned -13% så langt i år. Eksportprisene på fersk laks falt også i april, og er nå – 30% lavere enn ved starten på året.

Renter, inflasjon og valuta

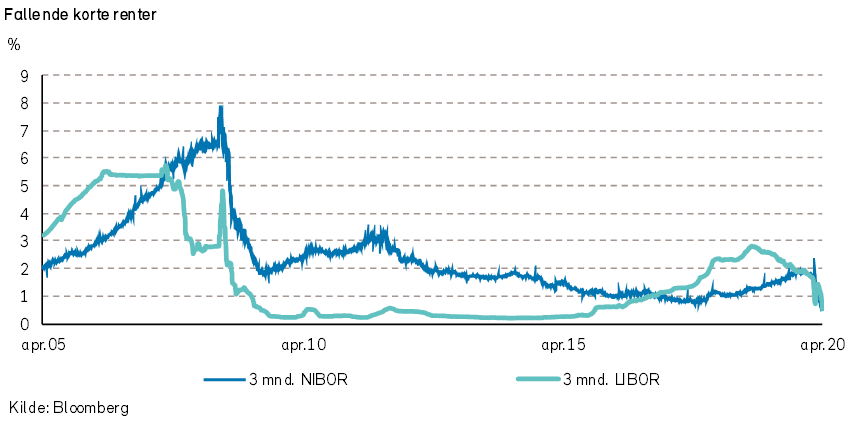

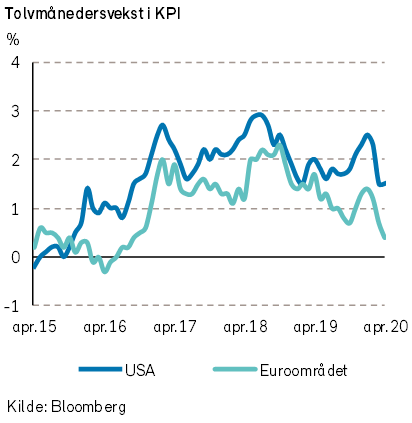

I USA har pengemarkedsrenten falt kraftig i april, uten at sentralbanken kuttet renten. Årsaken er at likviditetskrisen har gått over, blant annet som følge av at sentralbanken kjøper verdipapirer i markedene og har sørget for god livkiditet.

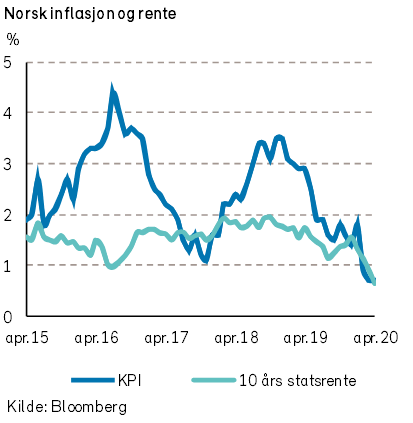

Rentekuttene fra mars fikk dermed effekt først i april. Tremåneders pengemarkedsrente falt med nesten et helt prosentpoeng, til 0,56%, og er dermed nede på et nivå som er noenlunde i tråd med det man normalt ville forvente gitt dagens styringsrente. Fallet i amerikanske renter har også påvirket den norske pengemarkedsrenten, som har falt med 0,6%-poeng, til 0,50%.

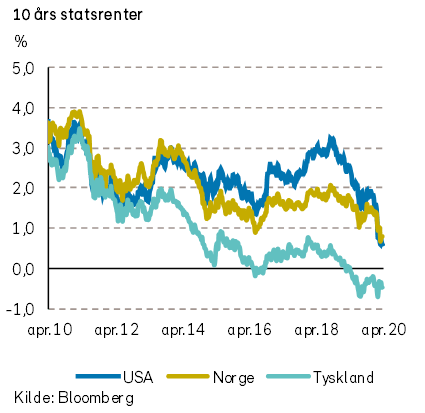

Lange statsrenter, som i mars falt kraftig som følge av rentekutt og økte kvantitative lettelser, tenderte ytterligere ned i april. I USA falt renten på tiårs statsobligasjoner med tre basispunkter, til 0,64%. I Norge falt den med 28 punkter, til det laveste nivået noen sinne, 0,65%.

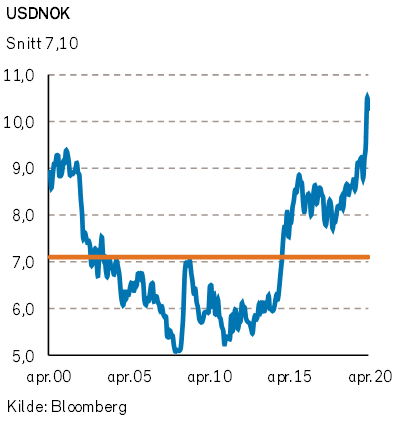

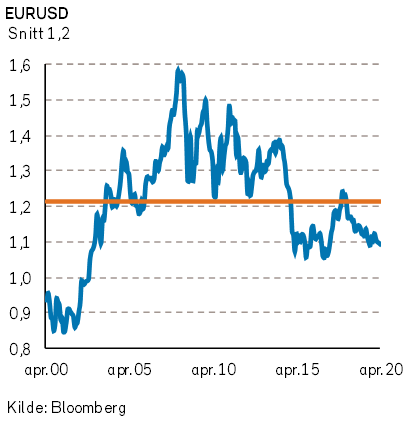

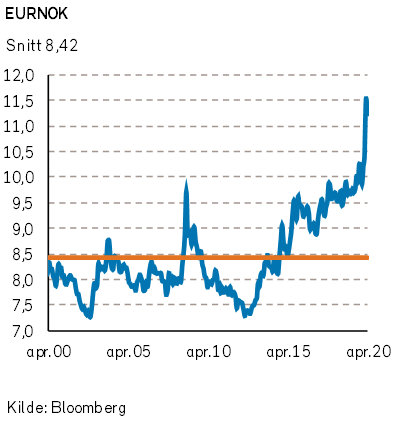

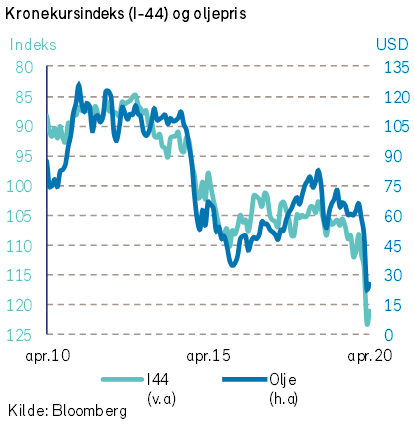

På valutafronten var det betydelig roligere enn i mars. Den norske kronen styrket seg moderat, nærmere bestemt med om lag to prosent mot både euro og US dollar, men er fortsatt betydelig svakere enn ved årsskiftet. Den svenske kronen holdt tritt med den norske i april.

Geopolitiske forhold

Viruspandemien vokste i omfang i april, men smittespredningen går saktere. Ved utgangen av måneden hadde Verdens helseorganisasjon (WHO) registrert 3,2 millioner smittetilfeller og 224 000 døde av Covid-19.

I Kina, Australia og New Zealand er smittespredningen nå svært begrenset. Restriksjonene som ble innført for å forhindre smitte blir gradvis opphevet. InterContinental åpner sine hoteller i Kina igjen, og kommunistpartiets folkekongress skal avholdes i mai.

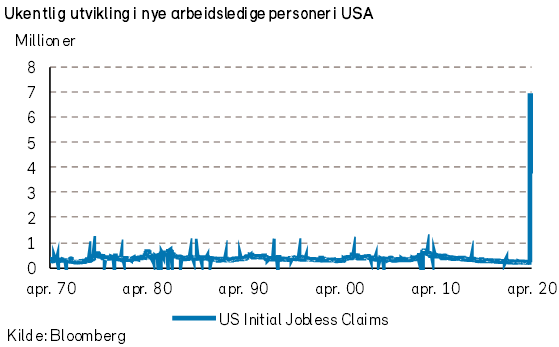

I USA har det vært en kraftig vekst i smittetilfeller og dødsfall i april. Strenge smittevernstiltak har blitt innført. Tiltakene har redusert smitteveksten, men har også vekket harme i deler av befolkningen. Dette ledet bl.a. til at bevæpnet milits inntok delstatssenatet i Michigan og krevde en slutt på smitteverntiltakene. Aksjonen er trolig et symptom på sterk misnøye med de økonomiske konsekvensene av pandemien, og aksjonistene fikk varm omtale av president Trump. I USA er mange mennesker blitt hardt rammet av mangelen på arbeidsmuligheter som følge av Covid-19. Utdeling av mat til fattige i USA har økt kraftig i omfang.

I april ble det klart at Joe Biden, tidligere visepresident for Barack Obama, stiller som demokratenes presidentkandidat mot president Trump i november. Ifølge meningsmålinger ligger Biden godt an til å slå Trump i presidentvalget, men det gjorde også Hillary Clinton. President Trump har indikert at han «tror amerikanere er smarte, og […] vil ikke sette inn en mann som er inkompetent».

USA har besluttet å kutte støtten til WHO. President Trump anklager organisasjonen for å være for Kina-sentrert. Han antyder også at koronaviruset kan stamme fra et laboratorium i Wuhan. Spenningene mellom USA og Kina ser ikke ut til å ha blitt mindre som følge av viruskrisen, tvert imot.

Den amerikanske presidenten drev også aktivt oljediplomati i april, i et forsøk på å heve oljeprisen. Ikke bare sørget han for en ny kuttavtale i OPEC+, som USA ikke er en del av, men han avfyrte også en twitter-melding med ordre om å skyte og senke ethvert iransk marinefartøy som plager amerikanske skip.

Viruspandemien og det politiske spillet i skyggen av sykdomsutbruddet har skapt en svært krevende situasjon for internasjonal handel og næringsliv. Det går trått å forhandle nye internasjonale avtaler. Den kontinentalafrikanske frihandelsavtalen er nå utsatt på ubestemt tid. Trump truer Kina med nye tolltariffer fordi han mener Kina er ansvarlig for viruspandemien.

Det ser ut til at smittespredningstiltakene globalt har fungert, og det muliggjør en forsiktig gjenåpning av global handel.

Norsk økonomi

Frykten for Covid 19 har i de to siste månedene ledet til hastige politiske vedtak om offentlig ressursbruk, på en måte som vi aldri tidligere har vært vitne til. Med oljefondets store verdier i ryggen, har Regjeringen delt ut generøst med midler til bedrifter og personer

Formålet med de offentlige tiltakene har vært at den norske privatøkonomien ikke skal bli fullstendig ødelagt, som følge av den midlertidige nedstengningen av det norske samfunnet.

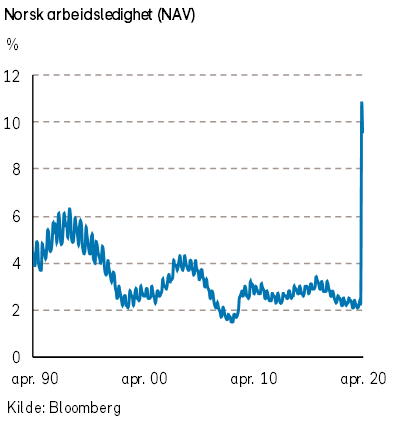

Det kan virke som om alle norske borgere (og bedrifter?) nå er blitt statsansatte, etter den svært store økningen i antall arbeidsledige

De økonomiske belastningene av tiltakene mot Covid 19 er veldig skjev mellom de forskjellige næringene og deres ansatte. Hvordan samfunnet i et lengre perspektiv skal løse dette er ikke uproblematisk, ikke minst om en kapitalistisk samfunnsmodell skal kunne bli videreført.

For turistnæringen er det et enormt problem at grensene blir stengt og/eller turistene ikke vil/kan komme til Norge. Men er det en offentlig oppgave å garantere fulle hoteller og rorbuer?

Eller er det rimelig at bøndene skal få ytterligere subsidier dersom de (lavtlønte) utenlandske arbeiderne ikke kan komme inn i landet.

At Norwegian ved denne krisen går overende var påregnelig, men andre økonomiske hendelser ville også kunne ha ledet til flyselskapets undergang på grunn av selskapets ekstremt høye gjeldsgrad.

Hvor store subsidier skal Staten gi til selskaper med høy forretningsrisiko når de mislykkes?

Omfanget av det økonomiske statlige sikkerhetsnettet er kanskje blitt for vidt, når fotballspillere og andre kunstnere skal bli lønnet av det offentlige fordi de ikke kan opptre?

Sammenlignet med en stor del av landene i den vestlige verden har Covid 19 så langt medført en forholdsmessig lav dødelighet i Norge. I skrivende stund (6. mai) er det rapportert om 216 døde i Norge, med en gjennomsnittsalder på 82 år. Til sammenligning dør det daglig over 110 mennesker i Norge, og om lag 900 mennesker dør i en normal influensasesong.

I de snaue to månedene som er gått siden myndighetenes tiltak mot viruset har det vært et bemanningsmessig press mot sykehusene, i stor grad fordi helsepersonell er blitt satt i karantene. Denne situasjonen synes nå å være omme. I øyeblikket (6. mai) er bare 62 personer innlagt på norske sykehus med Covid 19.

De fleste sykehusene har derfor også nå nedjustert beredskapsnivået til grønt. Et unntak er imidlertid de 4 sykehusene i Nord-Norge, som med bare 6 pasienter til sammen, fortsatt står oppført med gul beredskap.

Med mindre Covid 19 muterer eller det blir funnet opp en vaksine eller vi fortsetter med stengte grenser, vil viruset antagelig på nytt blusse opp også i Norge, inntil det er etablert immunitet i befolkningen. Dette vil kunne legge nytt press på helseressursene.

Hvordan politikerne og samfunnet tilpasser seg denne uavklarte situasjonen mht. virustrusselen har stor betydning for den verdiskapning som kan bli mulig i norsk økonomi.

Vi må anta at reisingen til og fra Norge vil bli kraftig redusert. Befolkningens etterspørsel er allerede vridd mot at årets ferier må skje i Norge. Etterspørselen etter bobiler og fritidsbåter er derfor økt, og det rapporteres om prisoppgang for hytter ved sjøen.

Omsetningen av boliger har blitt mindre. Det er tegn til en fremtidig prisnedgang i boligmarkedet, til tross for rekordlave lånerenter. Høyere arbeidsledighet og større usikkerhet om privatøkonomien leder ikke til økt gjeldsgrad hos konsumentene.

Statsregnskapet for 2020 vil bli gjort opp med et stort underskudd. Underskuddet vil bli finansiert ved bruk av midler som er investert i Oljefondet (Statens Pensjonsfond Utland).

Enkelte hevder at det store statsunderskuddet i år bør dekkes på annet vis enn ved å trekke på landets enormt store utenlandske reserver. Det vil i så fall bety enten høyere skatter og/eller reduserte statlige utgifter. Alternativt kan det tas opp norske statslån, men det synes noe spesielt når Norge sitter på enorme mengder av utenlandske statspapirer med negativ rente.

Verdien av norske kroner har i år hatt en svært svak utvikling. I løpet av april ble det imidlertid en liten verdioppgang for NOK.

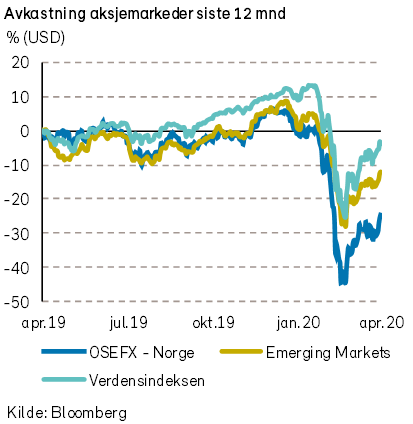

Internasjonale aksjemarkeder

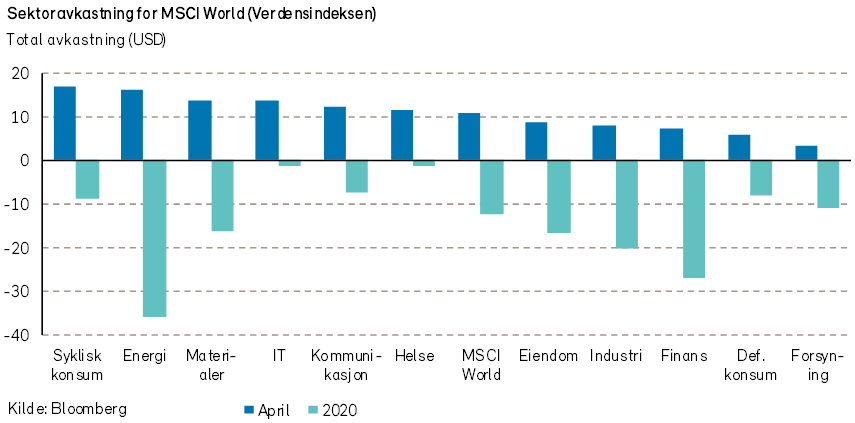

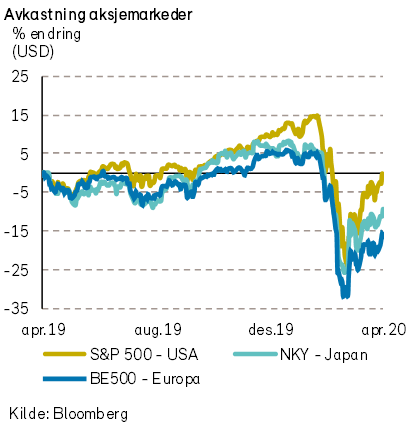

April ble en svært sterk måned i verdens aksjemarkeder. Verdensindeksen (MSCI World Index) endte opp 11% i USD (+9% i NOK). På tross av svake økonomiske nøkkeltall, var april den beste måneden for det amerikanske aksjemarkedet siden 1987. Flere store selskaper rapporterte tall for første kvartal, og resultatene var svært varierte. Mange selskaper innenfor sektorene energi og syklisk konsum synes å være hardest rammet mht. svikt i inntjeningen som følge av Covid-19. Imidlertid var det nettopp de to aksjesektorene som steg mest. Begge sektorenes aksjer steg nesten 16% (målt i USD) i april.

‘

‘

I markedskommentaren for mars skrev vi at «aksjemarkedet synes å prise inn en V-formet utvikling i global økonomisk aktivitet». Hittil i år er verdensindeksen (MSCI World Index) nå kun ned -13% (i USD). Kursutviklingen i de siste ukene underbygger en forventning om en relativt rask oppgang i global økonomisk aktivitet.

For tiden understøttes både økonomien og finansmarkedene globalt sett ved både penge- og finanspolitiske tiltak av et omfang som aldri tidligere er skjedd. Tilgjengelig likviditet er for mange formål tilnærmet gratis, men det synes å være få gode investeringsmuligheter.

Vi vil mane til noe varsomhet mht. forventninger om videre stor kursoppgang. I de fleste land stiger arbeidsledigheten kraftig, og det kan ta lang tid før verdensøkonomien er tilbake i en mer «normal» situasjon.

Covid-19 viruset har antagelig medført et betydelig innhugg i villigheten til internasjonal handel og reisevirksomhet. Derved kan viruset ha en større negativ effekt for mulig verdiskapning enn de inngrep som i fjor skjedde ved handelskrigen mellom USA og Kina. I flere land vil det bli mer krav om proteksjonisme. Det blir herunder stilt spørsmålstegn ved nasjonalstatenes sårbarhet ved de integrerte internasjonale forretningsmodellene, som i de siste årene i stor grad har bidratt til vekst og velstand.

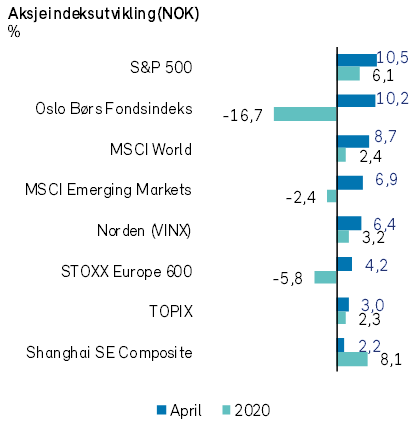

Den amerikanske S&P 500-indeksen var opp 13% i USD (+11% i NOK) i april. Selskaper i sektorene energi og syklisk konsum leverte best avkastning. Energisektoren steg med hele 30% (i USD). Svakest avkastning kom fra de defensive sektorene forsyning og forbruksvarer. Svakeste sektor (forsyning) hadde en oppgang på 3% i april.

Volatilitetsindeksen (VIX Index) ligger fremdeles på høye nivåer, men er betraktelig lavere enn toppnoteringene i mars. Av enkeltaksjer var det tech-gigantene Amazon (+27% i USD) og Microsoft (+14% i USD) som hadde største positive bidrag til S&P-500 indeksen. Det er verdt å merke seg at alle de fem største positive bidragene i april kom fra store teknologiselskaper.

Største negative bidrag kom fra industriselskapet General Electric (-14% i USD). Selskapet har høy eksponering mot flybransjen, og aksjen har falt mer enn 50% siden midten av februar.

STOXX Europe 600-indeksen steg 6,7% i EUR i april. På tross av god utvikling, var indeksen blant de svakere for måneden. Middelhavslandene Italia, Spania, Portugal og Frankrike har blitt hardt rammet av Covid-19, og selskaper i de landene bidro til at indeksen i Europa var relativt svak. På sektornivå i Europa var det teknologisektoren som gjorde det best (+10% i EUR), mens energisektoren var svakest (-3% i EUR). Høyeste positive bidrag kom fra legemiddelselskapet Astrazeneca (+17% i EUR). Største negative bidraget kom fra den britiske banken HSBC (-8% i EUR). Banken forventer kredittap på mellom 7 mrd og 11 mrd USD i 2020 som følge av situasjonen rundt Covid-19.

De nordiske aksjemarkedene (VINX Index) steg 6,4% (i NOK) i april. Største positive bidrag kom fra industrisektoren og finanssektoren, som hadde en oppgang på hhv. +7% og +10% (i NOK). Svakeste bidrag kom fra kommunikasjonssektoren som var ned -1% (i NOK).

Av enkeltselskaper var det legemiddelselskapet Novo Nordisk som bidro mest positivt. Selv om aksjen «kun» var opp 4% (i NOK) så vekter den over 9% i den nordiske indeksen. Selskapet er på kort sikt ikke særlig utsatt for negative effekter av Covid-19, men kan få noen utfordringer i forbindelse med lanseringen av sitt nyeste legemiddel Rybelsus.

På lengre sikt vil den økte arbeidsledigheten i USA også kunne påvirke inntjeningen til selskapet. Største negative bidrag kom fra svenske Assa Abloy som falt med -5% (i NOK). Selskapet rapporterte i april svakere marginer enn hva investorene ventet.

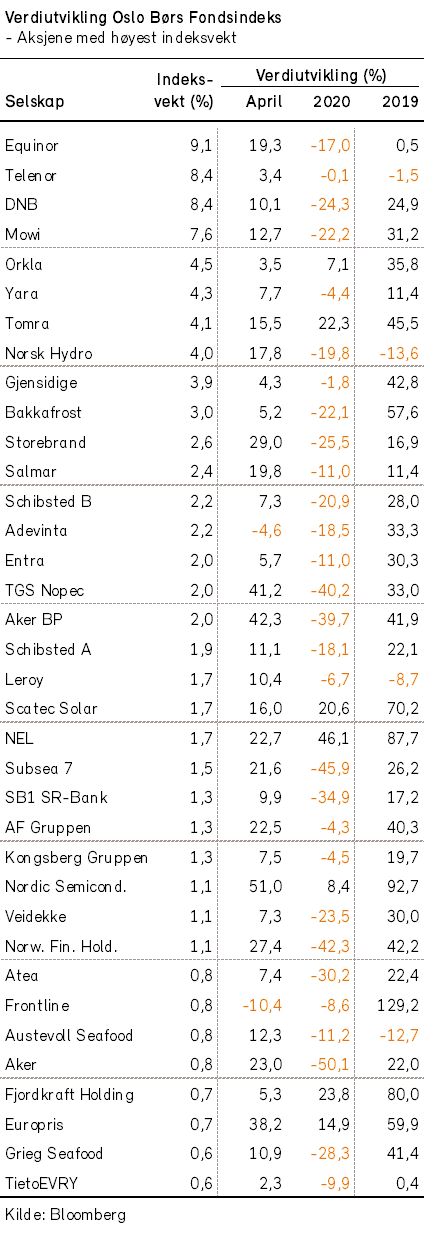

Det norske aksjemarkedet

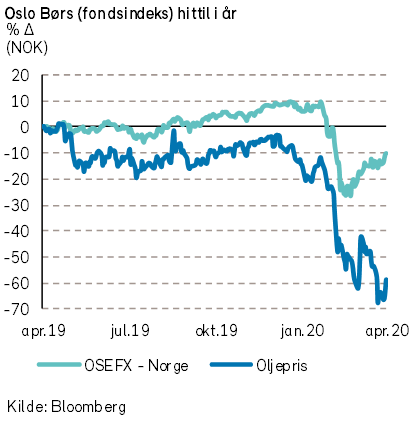

Fondsindeksen på Oslo Børs steg med +10,2% i april, og hentet dermed inn over halvparten av fallet i mars. Fra årsskiftet har det vært en nedgang i fondsindeksen på -16,7%. Hovedindeksen (OSEBX) steg med +9,6% i april. Fra årsskiftet er verdiutviklingen for hovedindeksen -16,8%.

Hele 60 av fondsindeksens 66 selskaper hadde verdioppgang i april. Alle sektorene viste positiv utvikling. Dette står i sterk kontrast til mars, hvor 58 av selskapene i indeksen hadde verdinedgang.

Størst positivt indeksbidrag i april kom fra: Equinor (+9%), Mowi (+11%), Tomra (+17%), Norsk Hydro (+16%) og TGS (+35%).

Flere energiselskaper hadde svært god verdiutvikling i måneden: BW Offshore (+60%), DNO (+60%), TGS (+35%) og Aker BP (+28%). Selskaper som oppfattes å være gunstige investeringsobjekter på grunn av ESG-faktorer (spesielt basert på miljøfaktoren) utmerket seg også med god avkastning i april: NEL (+22%), Bonheur (+20%), Tomra (+17%) og Scatec Solar (+13%).

Enkelte selskaper med relativt svak balanse og kraftig fall i inntektene som følge av covid-19-pandemien, opplevde svært negativ verdiutvikling i april: Norwegian Air Shuttle (-43%) og Kongsberg Automotive (-38%). Andre selskaper med negativt indeksbidrag i måneden var Adevinta (-9%) og Frontline (-6%).

Den brede oppgangen i april kom på tross av svake økonomiske nøkkeltall og selskapsresultater. I forbindelse med fremleggelsen av resultatene for første kvartal, meldte selskapene om et stort utfallsrom for den fremtidige resultatutviklingen.

For mange selskaper vil inntjeningen i stor grad avhenge av den videre utviklingen for Covid-19 pandemien, som for tiden begrenser både tilbuds- og etterspørselsmulighetene.

Aksjemarkedet er imidlertid framoverskuende, og investorene vektlegger den langsiktige normaliserte inntjeningen i større grad enn kortsiktig svak inntjeningen. Alt annet like, det lave og reduserte rentenivået øker nåverdien av den fremtidige normaliserte inntjeningen.

Hva som vil være fremtidig normalisert inntjening fremstår imidlertid som uklart for mange norske bedrifter.

Banksektoren har hatt en svak utvikling i år. Den økte arbeidsledigheten og den sviktende inntjeningen til flere bedrifter vil trolig føre til en betydelig økning i utlånstapene til bankene. De fleste bankene som har rapportert resultater for første kvartal tok store tapsavsetninger i kvartalet.

Samtidig har styringsrenten falt og satt press på rentemarginen til bankene. Bankene har imidlertid en betydelig høyere egenkapitalandel nå enn før finanskrisen. Myndighetenes tiltak bidrar til å bedre likviditeten og soliditeten til bankenes kunder. Dette øker sannsynligheten for at bankene kommer seg velberget gjennom denne krisen.

Finanstilsynet har krevd at bankene i år ikke bør kunne gi utbytte for derved å stå bedre rustet for å møte utlånstap. Flere selskaper utenfor banksektoren har også kuttet utbyttet. Det vil kunne være riktig å prioritere en sterk balanse fremfor utbytte i dagens situasjon. Imidlertid er statlig diktert utbyttenekt en betydelig inngripen i aksjonærenes rettigheter.

Et forbud mot utbytte vil i realiteten innebære en snikende konfiskasjon av de norske aksjonærenes verdier, ettersom de er pålagt å betale formuesskatt.

I vår publikasjon «Økonomiske utsikter 2020» skrev vi følgende om aksjemarkedet: «Vi tror at aksjemarkedet internasjonalt stiger svakt til moderat positivt i 2020. Det moderat positive scenariet, med sannsynlighetsovervekt, tilsier at globale aksjer stiger mellom 0% og 10%. Vårt mindre sannsynlige, negative scenario inneholder en nedgang aksjekursene mellom -10% og -30%.»

Etter utbruddet av covid-19 pandemien tror vi dessverre at nedsidescenariet vårt, med en nedgang i aksjekursene mellom -10% og 30%, har størst sannsynlighet for å inntreffe.

Det norske høyrentemarkedet

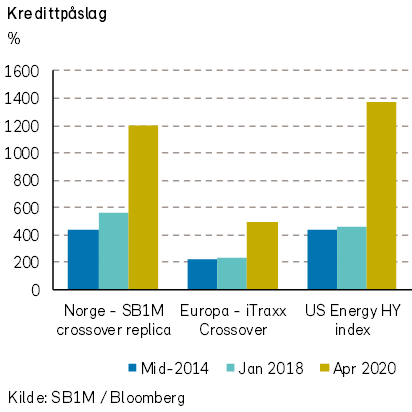

Det positive stemningsskiftet som fant sted i høyrentemarkedet ved utgangen av mars, holdt seg i april. Likviditetskrisen, som toppet seg den 24. mars, er nå mer eller mindre overstått. At OPEC+ er blitt enige om produksjonskutt har sendt oljeprisen opp og bidratt til bedre utsikter for petroleumsbransjen. Men det er fortsatt slik at den globale resesjonen svekker mange bedrifters gjeldsbetjeningsevne.

De markedsmesssige kredittpåslagene kom betydelig ned i april, men er fortsatt høye. I Norge falt kredittpåslaget med 416 punkter til 1189, ifølge SB1Ms indeks. Ifølge Itraxx Crossover-indeksen falt kredittpåslagene i Europa med 80 punkter, til 492. Indeksen for US High Yield Energy viste et fall i kredittpåslaget på 690 punkter, til 1367.

Det var høyrenteobligasjoner med god rating (BB) som hentet seg mest inn i april. Sektorforskjellene er imidlertid store. Kredittpåslagene innen flytransport (les: Norwegian Air) er spesielt høye.

Medio april falt Brent-oljeprisen under 20 dollar fatet en kort periode. Det bidro nok generelt til å opprettholde en lunken holdning til petroleumsrelaterte høyrenteobligasjoner. De oljeselskapene som har sikret prisen for en betydelig del av sin fremtidige produksjon ser imidlertid ut til å beholde investorenes tillit. Flere selskaper har sikret produksjonen ut 2020 og et godt stykke inn i 2021. Markedet venter at oljeprisen om ett år vil ligge mellom 35 og 40 dollar per fat, og det er en pris de fleste oljeselskapene lever godt med.

Dagens høye kredittpåslag tilsier at høyrentefond fremover vil kunne gi meget god avkastning selv om en del selskaper potensielt vil havne i restrukturering. Dersom kredittpåslagene faller med fem prosentpoeng, vil fondenes avkastning kunne øke med anslagsvis ti prosentpoeng. I tillegg vil man få en løpende kupongavkastning på ca seks prosent. Vi blir ikke overrasket om dette skjer allerede i løpet av de kommende 12 månedene.

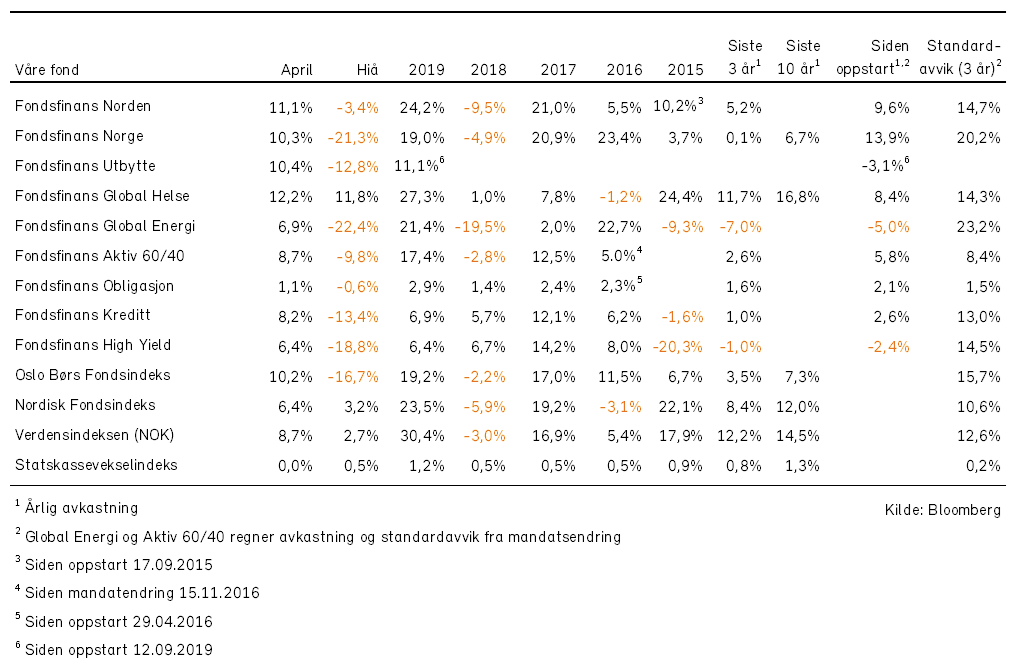

Historisk utvikling for våre fond