Også i april var det en positiv utvikling på verdens aksjebørser. Den amerikanske S&P 500 indeksen satte en ny historisk toppnotering. Oljeprisene fortsatte å stige, og oppgangen kan dels tilskrives geopolitiske forhold. Lange statsrenter ble globalt sett noe høyere, men rentenivåene er generelt fortsatt lavere enn ved årets start. Det kortsiktige norske rentenivået steg, og det er større forventninger om at Norges Bank vil heve sentralbankrenten i juni.

Markedsrapport april 2019

Publisert 08.05.2019

Konjunkturer og råvarer

Etter at OECD i mars nedjusterte sine anslag for global vekst, var det ingen overraskelse at Det internasjonale pengefondet (IMF) gjorde det samme ved fremleggelsen av sin kvartalsrapport i april. Begge institusjonene utpekte de økonomiske utsiktene i Eurosonen som hovedårsaken til nedjusteringene.

OECD venter at global økonomi vil vokse med 3,3% i 2019 og 3,4% i 2020. IMF har samme anslag for i år, men er noe mer optimistisk mht. utsiktene for neste år (+3,6%).

IMF mener at det vil bli et oppsving i økonomien i andre halvår i år. Dette oppsvinget tilskrives endringer i den økonomiske politikken i flere land. Dette er også en følge av at inflasjonspresset fortsatt er lavt. Federal Reserve har signalisert en pause i rentehevingene. Kina har varslet en mer stimulerende penge- og finanspolitikk, for å motvirke de negative effektene av handelskrigen med USA.

IMF peker (som vanlig) på at det er flere risikoforhold som kan gjøre at deres vekstforventninger ikke blir en realitet. Herunder er det en utfordring at handlingsrommet for tradisjonelle penge- og finanspolitiske stimulanser nå er sterkt begrenset.

Makrotallene som ble publisert i april ga generelt ikke grunn til ytterligere bekymringer for vekstutsiktene.

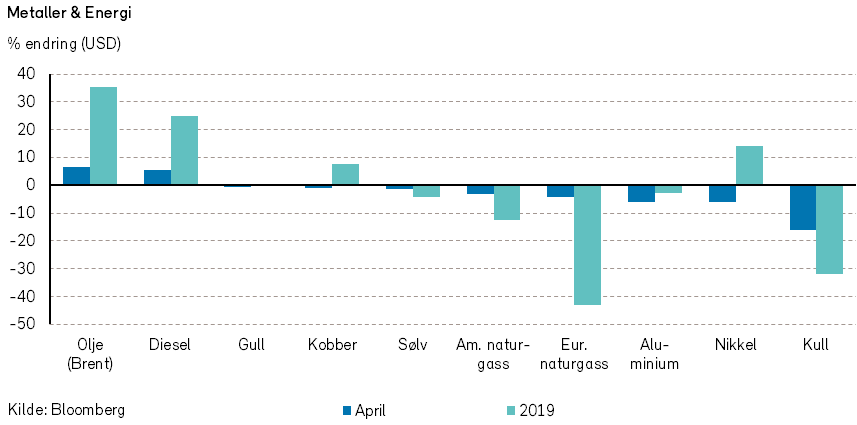

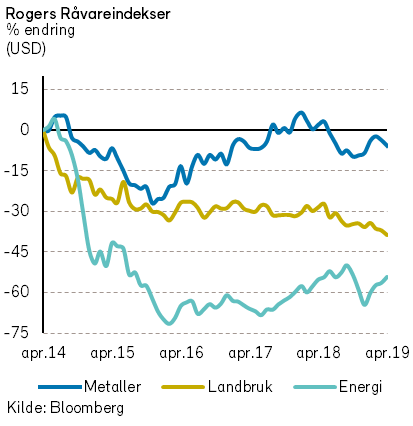

Rogers råvareindeks var omtrent uendret i april. Fra årsskiftet har prisindeksen steget med 10% i USD. I april var det prisoppgang for råvarer i energisektoren, mens prisene på både metaller og jordbruksvarer falt noe.

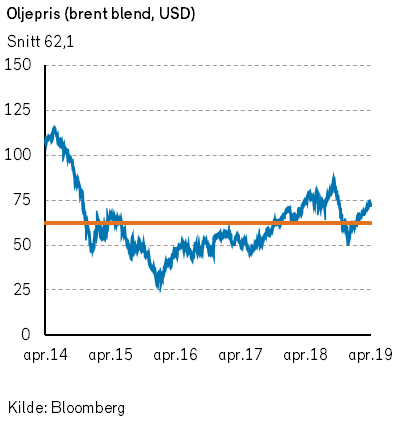

Rogers energiindeks steg med 5% i april, og hittil i år er indeksen opp 29%, målt i USD. Oljeprisen (Brent) steg til 73 USD fatet, en oppgang på over 6%. Fra årsskiftet har det vært en oppgang på 33% i oljeprisen. Prisene på bensin, diesel og fyringsolje steg også, mens gassprisen (Henry Hub) falt med -3% i april.

Ved utgangen av april var de amerikanske gassprisene -12% lavere enn ved årets start. De europeiske gassprisene falt også ytterligere, og var hele -43% lavere enn ved årets start. En mild vinter samt stor tilførsel av flytende naturgass (LNG) fra blant annet USA er drivkrefter bak det store fallet i europeiske gasspriser.

I april varslet USA at tillatelsene til 8 land om å kunne importere olje fra Iran uten å bli rammet av amerikanske sanksjoner, ikke vil bli forlenget. Dette betyr i utgangspunktet at 1 millioner fat (pr.dag) med olje vil kunne forsvinne fra markedet. Vi forventer imidlertid en økning av amerikansk oljeproduksjon i tiden fremover.

Trump twitret om at han hadde snakket med noen i OPEC for å få kartellet til å øke oljeproduksjonen. Ingen i OPEC vil imidlertid vedkjenne seg å ha hatt en slik samtale med den amerikanske presidenten. Saudi-Arabia og OPEC har dog sagt at de kommer til å sørge for at det er nok olje på markedet ved bortfall av iransk olje.

Metallpriser (Rogers) falt med -2% i april (i USD), og metallindeksen viser en oppgang på 3% fra årsskiftet.

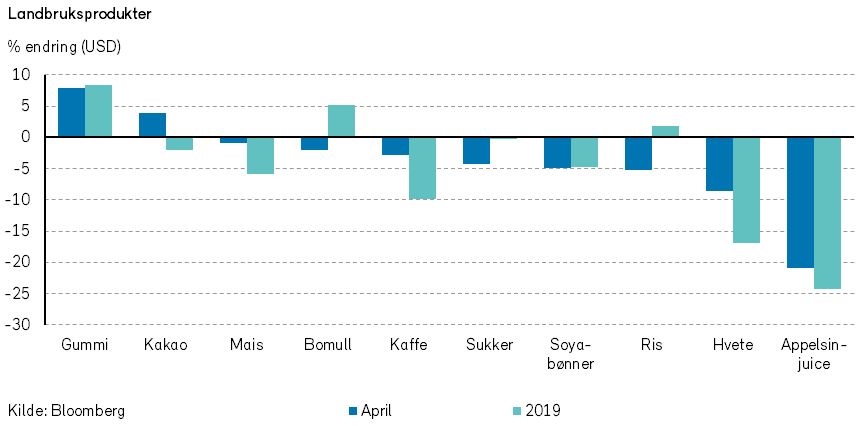

Rogers jordbruksindeks falt med -3% i april, målt i USD, og jordbruksindeksen er ned ca. -5% fra årsskiftet.

Eksportprisene på fersk laks steg med 7% i april, og prisene ved utgangen av april var om lag 20% høyere enn ved årets start.

Renter, inflasjon og valuta

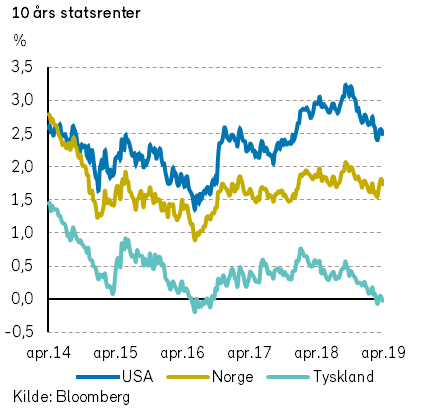

Etter at toneangivende sentralbanker i mars kom med signaler som bidro til at markedsrentene falt, skjedde det relativt lite i april.

I USA tilsier gode BNP-tall at den økonomiske veksten kanskje er noe høyere enn hva Federal Reserve (Fed) har antatt.

Samtidig har kjerneinflasjonen falt til 1,6%, som er noe lavere enn det amerikanske inflasjonsmålet. Det er derfor ingen grunn til å vente nye signaler fra Fed i mai.

Fed har signalisert at styringsrenten ikke vil bli hevet ytterligere i år. Rentemarkedene legger derimot inn at det vil bli gjennomført et rentekutt i løpet av 2019.

Den europeiske sentralbanken (ECB) varslet i mars at første renteøkning antagelig vil bli gjennomført først til neste år, og at det vil bli gitt nye likviditetslån til bankene.

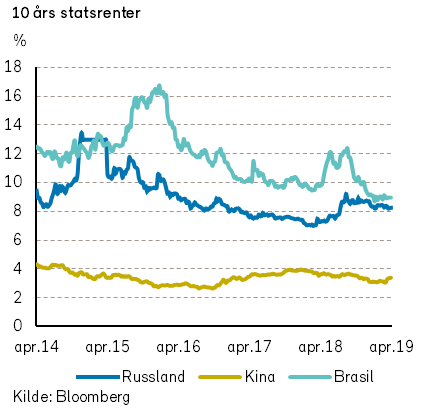

Etter at lange statsrenter falt markant i mars, steg de noe i april. I USA økte renten på tiårs statsobligasjoner med ti basispunkter, til 2,50%. Tilsvarende rente i Tyskland steg med åtte punkter, til 0,01%.

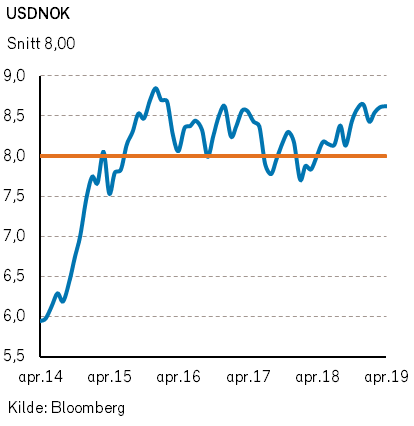

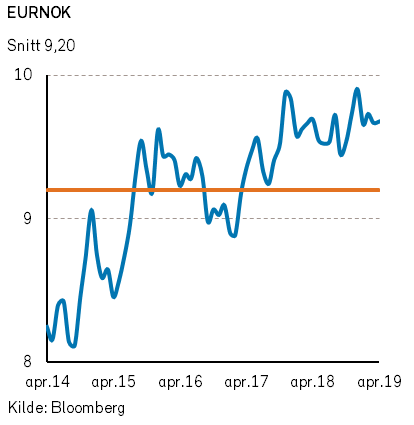

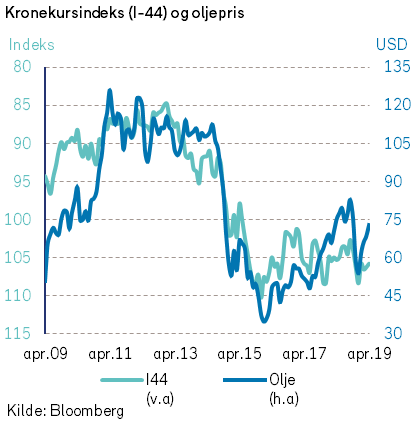

I valutamarkedene var det generelt små bevegelser. Euroen var uendret mot US dollar, på 1,12 EURUSD. Den norske kronens verdi mot euro var tilnærmet uendret, til tross for høyere oljepris.

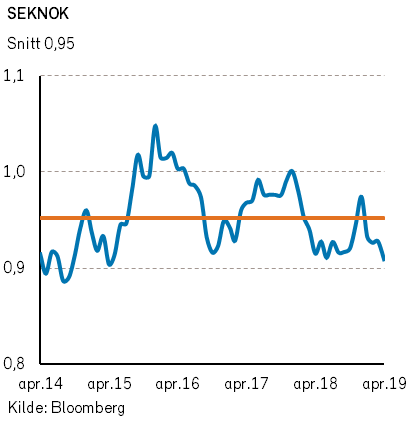

Sveriges Riksbank bidro både til lavere markedsrenter og verdi av svenske kroner, ved å signalisere at den neste renteøkningen først vil komme etter september måned. SEK svekket seg med -2,0% mot NOK.

Geopolitiske forhold

I april ble Venezuelas militære styrker oppfordret av Juan Guaidó om å avsette den sosialistiske diktatoren Maduro. Guaidó er anerkjent av flere demokratier som Venezuelas leder. Maduro annonserte på TV at «kuppforsøket» hadde mislyktes. USA støtter fortsatt Guaidó, men ønsker at Maduros avgang skal skje på en fredelig måte.

I April vant Benjamin Netanyahu sin femte periode som statsminister i Israel. Til sommeren vil han bli den lengst-sittende statsministeren i Israels historie.

I Ukraina var det en mindre rutinert politiker som vant valget. Der vant komikeren Volodymyr Zelensky presidentvalget med hele 73% av stemmene. Den politiske erfaringen til 41-åringen består av en skuespillerrolle som president i en ukrainsk TV-serie.

I Sri Lanka slo ni selvmordsbombere (fra islamistgruppen National Thowheed Jamath) til mot tre hoteller og tre kirker i Sri Lanka. Bombene tok livet av mer enn 350 mennesker. Noen skal ha mottatt flere detaljerte advarsler om det forestående angrepet, men ser ikke ut til å ha videreformidlet informasjonen. Presidenten har bedt stabssjefen og politisjefen om å fratre sine stillinger.

Etter et maratonmøte i Brussel, ble det bestemt at Brexit-fristen blir utsatt til 31. oktober i år. Brexit er således fortsatt satt på «Hold», og utfallet er usikkert. Til sommeren er det tre år siden folkeavstemningen, hvor befolkningen i Storbritannia stemte for å forlate den Europeiske Union.

Norsk økonomi

I forhold til det bildet som vi har tegnet av norsk økonomi i «Økonomiske utsikter» og de løpende markedsrapportene, kan vi ikke rapportere noen særlig tilstandsendring. Tilstanden i norsk økonomi er meget god, ikke minst understøttet av en høy oljepris og god investeringsvilje.

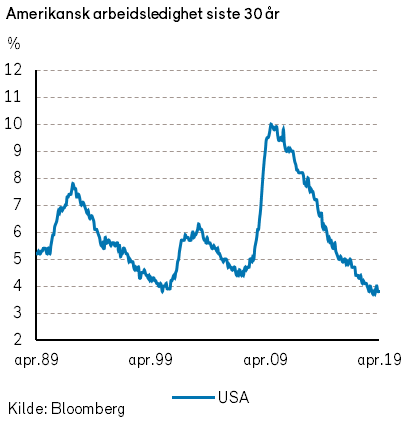

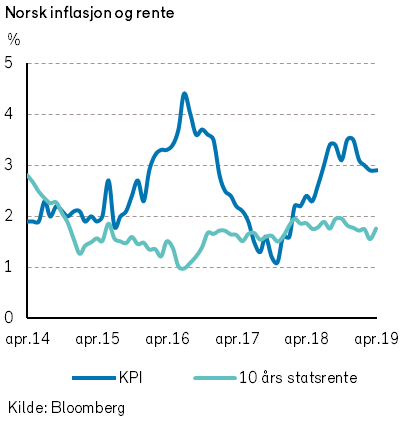

Dette gir seg utslag i et stramt norsk arbeidsmarked med redusert arbeidsledighet og høyere lønninger. Siste inflasjonstall (for mars måned) viste at konsumprisindeksen har steget med 2,9% siste 12 måneder, som er over Norges Banks måltall om 2% inflasjon.

Samtidig er den internasjonale verdien av norske kroner fortsatt i den svake enden av forventningene.

Slik tilstanden nå er i norsk økonomi, er det stor sannsynlighet for at Norges Bank vil komme til å øke sentralbankrenten ved rentemøtet i juni. Mange økonomer regner derfor med at Norges Bank vil komme med tydeligere signaler om en slik renteøkning ved offentliggjøringen av hovedstyrets rentebeslutning den 9. mai.

Internasjonale aksjemarkeder

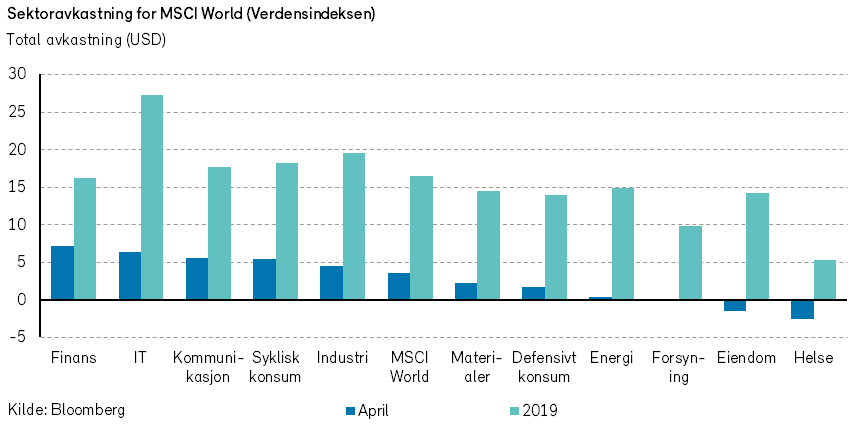

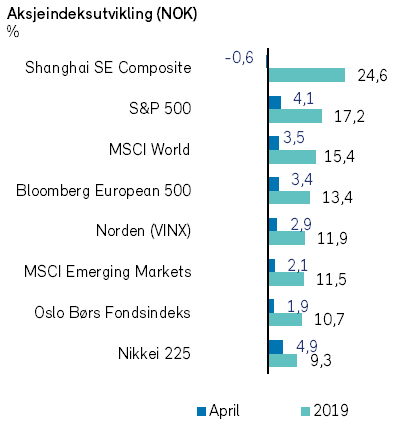

April ble nok en god måned for investorene i verdens aksjemarkeder. Verdensindeksen (MSCI World) steg 3,5% i USD. Aksjer innen finanssektoren hadde den beste utviklingen (+6% i USD), mens aksjer innen helsesektoren hadde den svakeste utviklingen (-2% i USD). Den svake avkastningen til helsesektoren skyldes trolig økt regulatorisk press fra enkelte politikere i USA i forkant av presidentvalget i 2020.

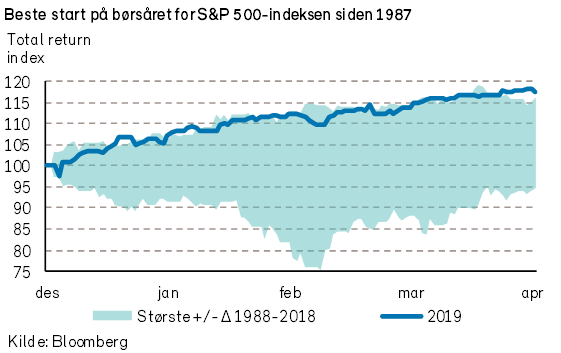

I USA steg S&P 500-indeksen til en ny rekordnotering. Hittil i år er indeksen opp med 18,2%. Dette er den beste starten på et børsår siden 1987.

I April inngikk Apple og (brikke-produsenten) Qualcomm et forlik etter en årelang rettstvist. Tvisten dreide seg om patentavgifter for bruk av Qualcomms modem-brikker i Apples mobiltelefoner. Nyheten om forliket bidro til en kursoppgang på Qualcomm med hele 51%.

I skrivende stund har snaue 80% av selskapene i S&P 500-indeksen presentert kvartalstall. Blant selskapene som har presentert tall var de samlede salgsinntektene som forventet, mens det samlede resultatet var 6% bedre enn forventet.

I Europa steg STOXX Europe 600-indeksen med 3,9% i EUR. Den tyske IT-selskapet SAP steg hele 11%, etter å ha presentert gode resultater for første kvartal 2019. I forbindelse med resultatpresentasjonen indikerte selskapet også høyere inntjeningsmarginer i fremtiden.

Det nordiske aksjemarkedet steg videre i april (VINX-indeksen +2,9% i NOK). Det var knapt oppgang for indeksen over danske aksjer i april.

Derimot var det en særlig sterk utvikling for svenske aksjer, og OMX-indeksen steg 6,7% (målt i NOK). De tre svenske industrilokomotivene Atlas Copco (+17% i NOK), Sandvik (+17% i NOK) og Volvo (+11% i NOK) bidro mest positivt til indeksoppgangen i Norden. Selskapenes verdioppgang var drevet av gode kvartalsresultater og mindre frykt for økonomisk resesjon.

Legemiddelindustrien opplevde en negativ kursutvikling i Norden i april. Novo Nordisk (-6% i NOK) bidro mest negativt til indeksutviklingen. Diskusjonene rundt insulinprising i den amerikanske Kongressen bidro trolig til kursfallet. USA representerer det største markedet for Novo Nordisks produkter.

Hittil i år har vi sett en verdioppgang på 11,9% for den nordiske fondsindeksen.

Det norske aksjemarkedet

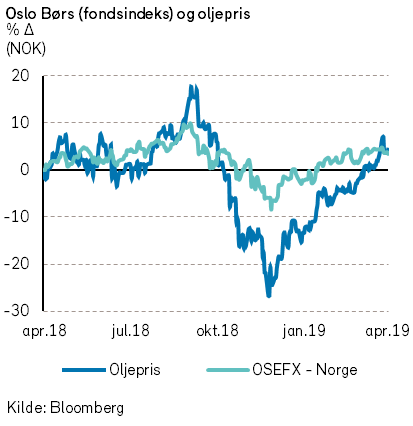

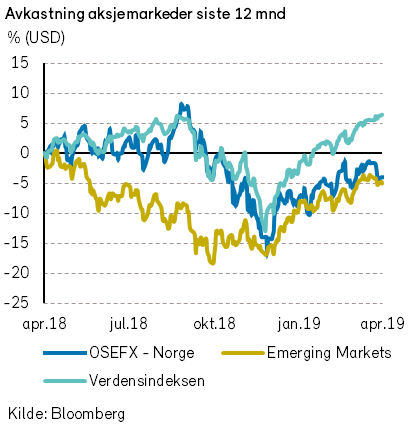

Samtidig som det var en solid oppgang i oljeprisen i april ble det også en oppgang i verdien av norske aksjer. OSEFX-indeksen økte med 1,9%.

Det norske aksjemarkedet utviklet seg likevel betydelig svakere enn verdensindeksen, som steg med 3,7% i NOK.

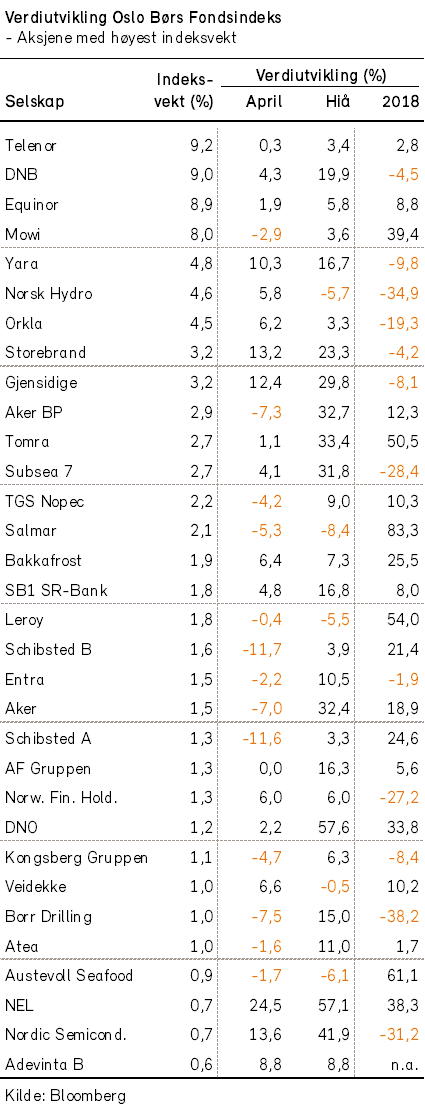

Om lag 60% av fondsindeksens selskaper viste verdioppgang. Det vesentligste bidraget til indeksens positive utvikling kom fra noen få selskaper i finans-sektoren (Storebrand, DNB og Gjensidige), i material-sektoren (Yara og Norsk Hydro) og Orkla.

Når en observerer den sterke utviklingen i oljeprisen kan en konstatere at det i april var en noe overraskende laber utvikling i underindeksen for selskaper i energisektoren. Flere selskaper hadde negativ utvikling. Størst negativt indeksbidrag innen energisektoren kom fra oljeselskapet Aker BP.

Selskaper som særlig trakk indeksen ned i april var Schibsted og Mowi.

Til tross for at konkurrenten SAS hadde en pågående streik i slutten av april, falt verdien av Norwegian Air Shuttle videre.

Utviklingen i det norske aksjemarkedet hittil i år er svakere enn den positive utviklingen for verdensindeksen, som har steget med 16,2% i NOK.

Siden årsskiftet har det vært en oppgang i fondsindeksen på 10,7%. Oppgangstakten i det norske aksjemarkedet har hittil i år har vært noe sterkere enn hva vi la til grunn ved årets start.

For resten av året kan det fortsatt bli en ytterligere positiv utvikling for mange norske aksjekurser. Vårt øvre indeksmål (15%) i basisutfallet for den norske fondsindeksen ved årsslutt er fortsatt høyere enn prisingen ved utgangen av april. En bør imidlertid ikke bli overrasket om oppgangs-takten i det norske aksjemarkedet nå kommer til å flate ut.

Samtidig kan en også risikere at selskapenes daglige kursbevegelser kan bli større enn hva vi har sett i de siste årene.

Herunder må en være oppmerksom på at en stor andel av eierskapet i norske børsnoterte aksjeselskaper er av utenlandske investorer, som ofte kan være preget av å gå i flokk.

Kursene i det norske aksjemarkedet synes for tiden svært påvirkelige for geopolitiske nyheter og særlig problemstillinger rundt globalt varebytte.

Det norske høyrentemarkedet

April ble en ny god måned for de fleste norske høyrentefond. Oljeprisen steg ytterligere og understøttet dermed verdien av obligasjoner utstedt av energiselskaper.

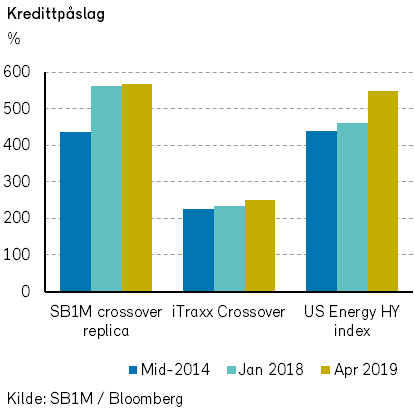

I følge Itraxx Crossover-indeksen var det i Europa en nedgang i kredittpåslagene på 21 punkter, til 249. Indeksen for US High Yield Energy viste en nedgang i kredittpåslaget på 12 punkter, til 549. I Norge falt kredittpåslaget med 89 punkter til 568, ifølge SB1Ms indeks.

Aktiviteten i emisjonsmarkedet er god. Utstederne drar nytte av relativt gode markedsbetingelser og god tilgang på fremmedkapital. At det er god tilgang på kapital skyldes dels at det er kommet nye penger inn i de norske høyrentefondene samtidig som flere obligasjonslån har kommet til forfall.

I vår publikasjon «Økonomiske Utsikter» i januar, la vi til grunn at avkastningen ved investeringer i det norske høyrentemarkedet antageligvis ville bli god.

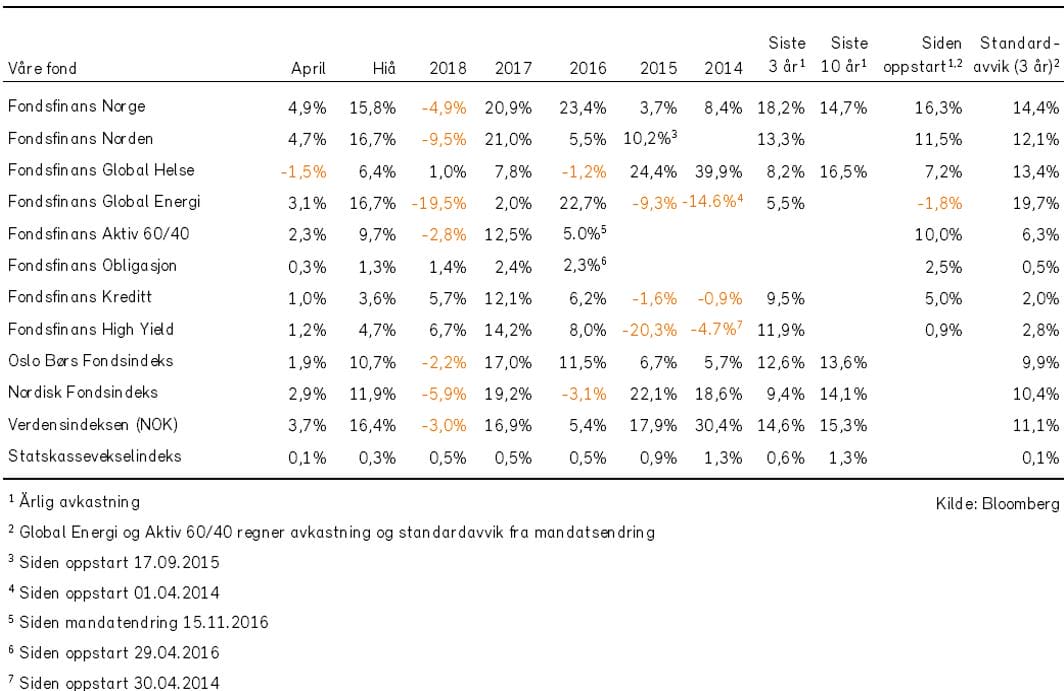

Våre fonds utvikling

For en fullstendig oversikt over våre fonds utvikling og forvalterkommentarer, se PDF versjonen av rapporten her