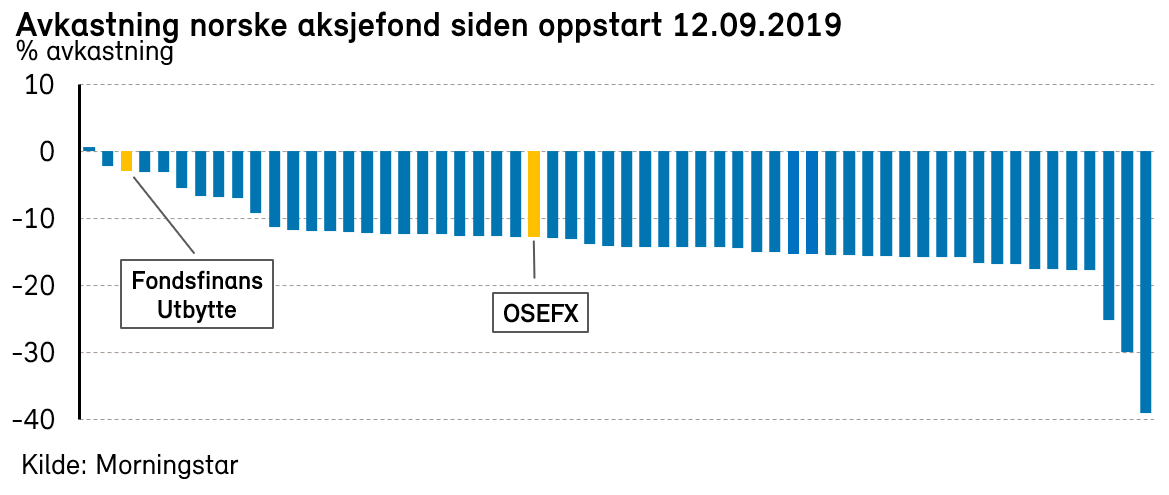

Fondsfinans Utbytte ble lansert 12. september 2019 . Etter et positivt marked de første månedene, ble mandatet utfordret med kraftig børsfall i februar og mars i år. Fondet er siden oppstart ned med -2,9%, mens referanseindeksen i samme periode er ned med -12,8%*. Fondet har levert tredje høyest avkastning blant norske aksjefond i denne utfordrende børsperioden**. Vi har pratet med forvalter, Harald Berge, om hans erfaringer så langt med mandatet.

Fondsfinans Utbytte med tredje høyeste avkastning siden oppstart

Publisert 15.05.2020

Hvordan vil du beskrive mandatet til fondet?

I Fondsfinans Utbytte investerer vi hovedsakelig i kvalitetsselskaper med høy kapitalavkastning, solid balanse og god utbyttekapasitet. Slike selskaper regnes ofte som defensive, og vil typisk gjøre det bedre enn markedet under børsfall.

Hva er erfaringene dine så langt, hva har fungert godt og hva har de største utfordringene vært?

Jeg synes at fondet har klart seg bra relativt gjennom denne utfordrende børsperioden. Selskaper med relativt stabil inntjening som Fjordkraft og Europris har klart seg bedre enn markedet, mens selskaper med større syklikalitet i inntjeningen som TGS, Aker BP og banker har klart seg dårligere enn markedet.

Generelt har kvalitetsselskaper med høy kapitalavkastning gjort det bedre enn andre selskaper i denne perioden. Slike selskaper har vanligvis en høyere pris/resultat-multippel enn markedet. Det kan føles ubehagelig å kjøpe aksjer til en høyere prising enn markedet, men det gamle ordtaket «buy quality and cry only once» har stemt godt i denne perioden.

Harald Berge presenterer fondet ved lansering

På kort sikt kan selvsagt en redusert pris/resultat-multippel føre til svak aksjeavkastning. På lang sikt er det imidlertid verdiskapingen i selskapene som i stor grad bestemmer aksjeavkastningen. De siste 150 årene har 94% av totalavkastningen i det amerikanske aksjemarkedet kommet fra utbytte og resultatvekst***. Kun 6% av totalavkastningen har kommet fra multippelekspansjon, til tross for at multippelen har doblet seg i perioden. Dette skyldes at endringer i multippelen kun gir en engangseffekt, mens utbytte og resultatvekst kan gjentas år etter år og skape en meget stor rentes-rente-effekt over tid.

Det er imidlertid viktig å understreke at dersom man betaler en veldig høy pris for en aksje, kan selv et fantastisk selskap bli en dårlig investering. Derfor er prisingen den viktigste enkeltfaktoren vi vurderer når vi setter sammen porteføljen.

Hvilke endringer har du gjort i porteføljen den senere tid?

I det siste har vi vektlagt kvalitet høyt i utvelgelsen av selskaper. Derfor har vi kjøpt enkelte kvalitetselskaper som falt mye i pris under børsfallet, slik som Medistim og Borregaard, mens vi har solgt oss ut av enkelte selskaper med lavere kvalitet.

Hvordan ser du på prisingen av de viktigste sektorene du er investert i nå?

Generelt synes jeg at mange selskaper med stabil inntjening er moderat til høyt priset, mens mange selskaper med syklisk inntjening er lavt priset. Blant de sykliske selskapene med lav prising er jeg spesielt positiv til bankene. Fondet har om lag 20% av kapitalen i banker, og jeg tror at det kan bli en viktig positiv bidragsyter til fondets avkastning de neste årene.

Les mer om Fondsfinans Utbytte

*Referanseindeks OSEFX, tall per 13.05.2020

**Kilde: Morningstar per 13.05.2020. For fond med flere andelsklasser har vi benyttet A-klassen og NOK klassen dersom det finnes flere ulike andelsklasser med ulik valuta for å forenkle den grafiske fremstillingen. Fondet er også nr. 3 i perioden dersom man inkluderer alle andelsklassene.

***Kilde: Robert Shiller (data) og Fondsfinans (beregning)