Til tross for en forestående «Brexit» -prosess og president Trumps ønske om proteksjonisme, er det fortsatt store forventninger til økende global vekst. Selv om Federal Reserve økte den amerikanske styringsrenten med 0,25%-poeng i mars, svekket verdien av USD seg mot europeiske valutaer. Oljeprisene kom noe ned. Dette bidro også antagelig til at verdien av NOK svekket seg. Etter flere måneder med forutgående nye rekordnoteringer var det i mars en noe svakere undertone i flere internasjonale aksjemarkeder, men børsene i fremvoksende markeder var sterke.

Markedsrapport mars 2017

Publisert 06.04.2017

Konjunkturer og råvarer

Undersøkelser om bedrifts- og forbrukernes tiltro til den økonomiske situasjonen indikerer at utviklingen i verdensøkonomien fortsatt har en god undertone. Den globale PMI-indeksen (innkjøpssjefene) er på det høyeste nivået på tre år. Dette er også konsistent med at det er en vekst i verdens bruttonasjonalprodukt på omkring 3,5%. Indeksen løftes spesielt av industrisektoren, men også tjenestesektoren viser en god utvikling.

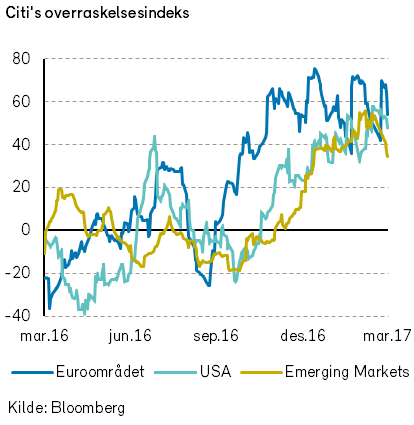

At internasjonale makrotall har overrasket positivt siden i fjor høst blir tydelig reflektert i Citigroups overraskelsesindekser (jfr. graf). Når indeksene er over null, har makrotallene (siste tre måneder rullerende) utviklet seg bedre enn det analytikerne på forhånd hadde ventet.

OECD la nylig frem prognoser som viste ytterligere oppjusteringer av den økonomiske veksten i flere av OECD-landene.

Noen ferske makroøkonomiske nyheter som det kan være verdt å fremheve, og som bidrar til å forsterke inntrykket av at finanskrisen nå definitivt er tilbakelagt, er bl.a:

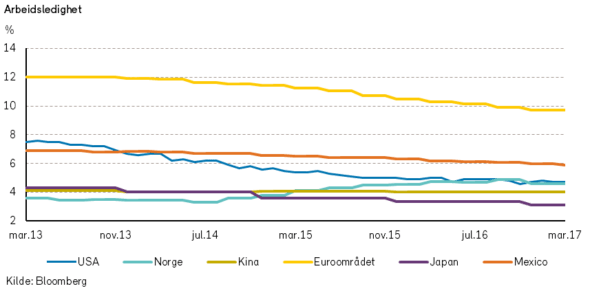

1. Forbrukertilliten i USA er på høyeste nivå siden 2000, og amerikansk ledighet er lav (4,7%).

2. Tysk bedriftstillit (IFO) er på det høyeste nivået siden 2011 og tysk ledighet er lav (5,8%).

3. Japansk arbeidsledighet (2,8%) er den laveste på 23 år.

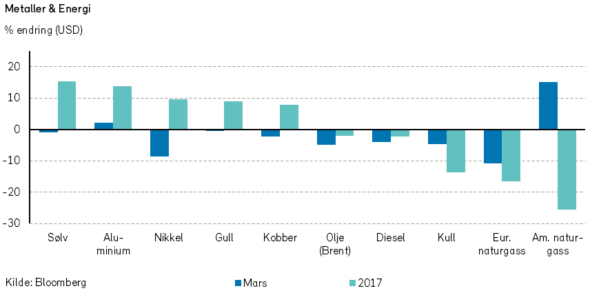

Til tross for de positive forventningene til konjunktur-utviklingen, var Rogers indeks for råvarepriser i mars negativ med -2,9% i USD. Alle de tre underindeksene, energi, metaller og jordbruk, var også negative. Etter årets første kvartal har indeksen vist en nedgang på

-1,7% i USD.

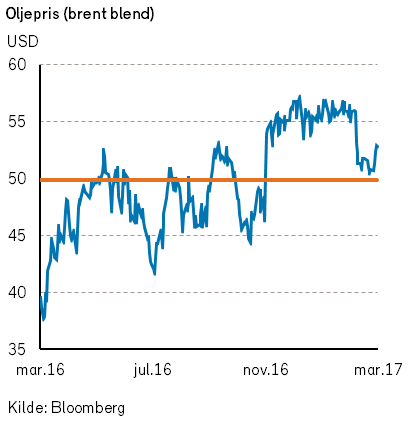

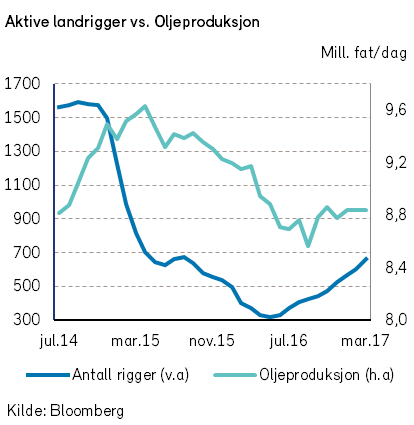

I mars har oljeprisen (brent) falt med -5% målt i USD. Grunnlaget for prisnedgangen er frykt for at OPECs kutt ikke vil være tilstrekkelige til å veie opp for USAs økte produksjon. Vi tror dette er en overdreven frykt. Riktignok har antall aktive rigger i USA nesten doblet seg fra bunnen, men vi har ennå ikke sett den store økningen i produksjonen.

De siste tallene fra det amerikanske energidepartementet ved utgangen av januar viser en produksjon på 8,835 millioner fat daglig.

Dette var bare 270 tusen fat mer enn det som ble produsert i september 2016. Flere av de amerikanske oljeselskapene mener at den daglige amerikanske produksjonen av skiferolje kan øke med 300 – 500 tusen fat i løpet av 2017. Dette er langt under de 1,3 millioner fat som OPEC angivelig har kuttet. I tillegg må vi ta med i regnestykket at etterspørselen etter olje fortsetter å øke med ca. 1% til 1,5% per år på verdensbasis.

Det har vært mye fokus på at råoljelagrene skal ha økt. Men i siste uken av mars så vi at det var store trekk på lagrene både i USA, Europa og Japan. I tillegg har det vært flere uker med relativt store trekk på produktlagrene i USA. For å forberede seg på det amerikanerne kaller «driving season» (sommersesongen) kommer raffineriene til å produsere så mye de kan.

Dette vil også kunne bidra til å trekke ned de rekordhøye lagrene. Foreløpig ser det ikke ut til at korstoget til Byrådet i Oslo mot dieselbiler har skremt nordmenn fra å kjøre dieselbiler. Statistisk sentralbyrå kan melde at nordmenn i fjor for første gang kjøpte mer enn 3 milliarder liter autodiesel.

Gassprisene målt ved ”Henry Hub” fikk en oppsving i mars, og prisene økte med 15% (USD). Gassprisene er likevel -25,5% lavere enn ved årsskiftet.

Med nedgang både i oljepriser og gasspriser var det naturlig nok også en nedgang i Rogers energiindeks. I mars endte indeksen ned med -3,9% i USD og har falt med -9,7% siden nyttår.

Rogers metallindeks endte mars måned ned -0,9% i USD. I mars var det fall i prisene på både sølv, gull, nikkel og kobber, mens det var oppgang i prisene for blant annet bly, tinn og aluminium. Fra årsskiftet har prisutviklingen imidlertid vært svært sterk for metaller med en oppgang på +9,5%.

I det siste har det kommet flere rapporter om at Kina, grunnet strengere forurensingskrav, kommer til å stenge ned flere smelteverk for aluminium. Dette vil følgelig redusere tilbudet og kunne presse prisene oppover. Eksperter på den kinesiske aluminiumsindustrien er derimot ikke like optimistiske. Man er fortsatt usikre på hvor mye og lenge produksjonskuttene vil vare, og ikke minst om smelteverkene faktisk vil etterleve påbudene fra Beijing. Uansett vil nyheter fra Kina være et svært viktig element i utviklingen for aluminiumprisen, ettersom landet står for over 50% av verdensproduksjonen.

Mars var også en svak måned for de globale landbruksprisene, og Rogers jordbruksindeks endte

-3,2%. I mars viste prisene store svingninger. Kakao (+7,9%), ris (+6%) og bomull (+1,2) var blant de jordbruks-varene som kunne vise til positiv prisutvikling. På den annen side var det i mars solid fall i prisene på gummi (-9,1%) og sukker (-13%).

Fra årsskiftet er indeksen nesten uforandret med -0,3% endring.

I 2017 har det vært en noe svakere utvikling i lakseprisene. Ved utgangen av mars var en kilo fersk laks -13,3% billigere enn ved starten av året.

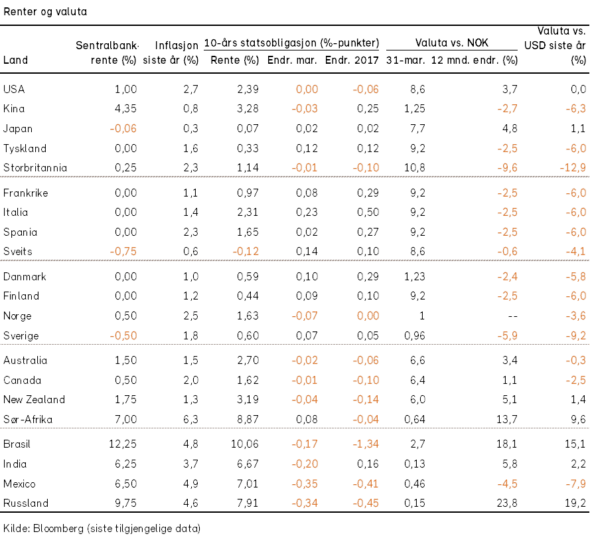

Renter, inflasjon og valuta

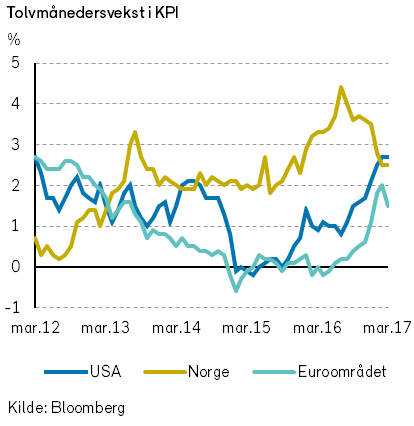

Fjorårets økning i råvareprisene har bidratt til at inflasjonen nå overstiger inflasjonsmålet i USA og har nådd sentralbankens mål i Eurosonen. Underliggende inflasjon, dvs. eksklusive råvarepriser, holder seg relativt lav i de fleste landene innenfor OECD-området. Det tilsier at perioden med eksepsjonelt ekspansiv pengepolitikk vil kunne vedvare i noe tid fremover.

Den europeiske sentralbanken valgte i mars å holde innskuddsrenten uendret på -0,4% og videreføre de kvantitative lettelsene (dvs. kjøp av verdipapirer, fra april for EUR 60 mrd. per måned, mot 80 mrd tidligere) ut året eller enda lengre.

Det kom likevel enkelte små signaler om at det ikke lenger er like presserende å holde pengepolitikken ultra-ekspansiv. Dette ble begrunnet med at det nå er mindre sannsynlig med spesielt ugunstige utfall som kan lede til deflasjon.

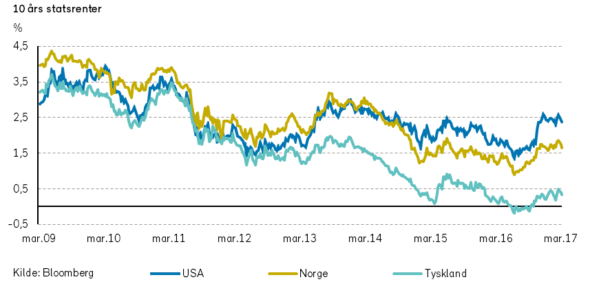

USA utgjør et viktig unntak i dagens lavrenteverden. Her valgte sentralbanken i mars å gjennomføre en ny renteøkning, den tredje etter at rentene bunnet ut. Renteøkningen var behørig varslet på forhånd, og medførte derfor ingen store markedsreaksjoner.

Sentralbanken indikerer fortsatt at det vil komme ytterligere to rentehevinger i løpet av året, og tre neste år.

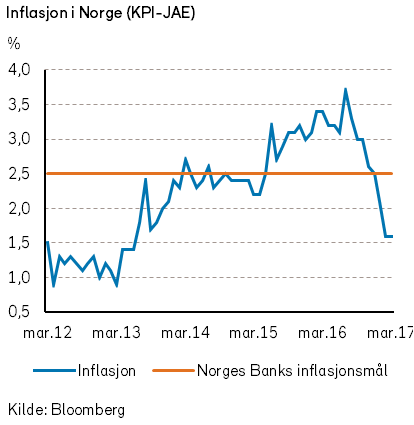

Norges Bank holdt styringsrenten som ventet uendret, men valgte noe overraskende å indikere at renten vil bli holdt lav lenger enn tidligere kommunisert. Begrunnelsen var bl.a. at inflasjonen trolig vil holde seg lav enda lenger. Det skyldes igjen at lønnsveksten i fjor har vist seg å bli lavere enn tidligere anslått, samt at anslaget for inneværende år er justert ned. Dessuten har den faktiske inflasjonen avtatt raskere enn ventet.

Signalene fra Norges Bank førte til at markedsrentene her hjemme trakk noe ned. Tiårs statsobligasjonsrente falt med – 0,07%-poeng i mars. Til sammenligning steg tilsvarende renter i Tyskland med 0,12%-poeng. I USA var tiårsrenten uendret.

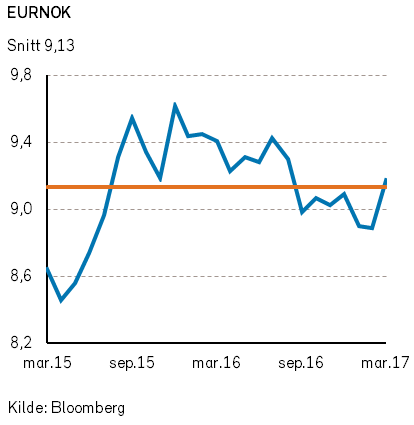

Delvis i tråd med renteutviklingen styrket euroen seg med omlag 0,8% mot dollar i mars. Euroen styrket seg imidlertid vesentlig mer mot den norske kronen (3,2%). Lavere oljepris og fortsatt lave norske renter bidro nok til at kronen svekket seg.

Geopolitiske forhold

Storbritannias statsminister, Theresa May, satte i slutten av mars formelt i gang prosessen med å trekke landet ut av den Europeiske unionen ved å iverksette artikkel 50 i Lisboa-traktaten. Prosessen vil være tidkrevende, og det er knyttet svært stor usikkerhet til sluttresultatet. Som en kuriositet kan det nevnes at i kjølvannet av utmeldelsen har Spania vært «på krigsstien» med hensyn til å ville få tilbake klippene i Gibraltar.

Skottene ønsker å forbli i EU. Det skotske parlamentet har derfor bedt om en ekstra folkeavstemming for å kunne trekke seg ut av unionen med England. Theresa May synes ikke å ville godta en slik avstemming før Brexit. Skottene vil da eventuelt måtte søke EU-medlemskap på nytt. Britisk økonomi står overfor flere store utfordringer i tiden fremover.

I Nederland ble statsminister Mark Rutte gjenvalgt. Høyrepopulisten Geert Wilders fikk svakere oppslutning enn meningsmålingene på forhånd hadde indikert. Noen tolker dette som at den nasjonalistiske vinden i Europa nå er svakere. Det store slaget mht. europeisk populisme vil imidlertid skje ved det forestående presidentvalget i Frankrike.

På den andre siden av Atlanterhavet hadde Donald Trump ingen god måned. Det republikanske partiet lykkes ikke med å oppheve «The affordable care act», også kjent som ”Obamacare”, tross flertall i begge kamre i kongressen. Det er svært krevende å finne et alternativ som er bedre enn ”Obamacare”, slik Trump har lovet.

Ifølge kongressens budsjettkontor vil Trumps forslag til ny helselov gjøre at 24 millioner amerikanere mister helseforsikringen. Det skaper bekymring blant flere republikanske politikere som står for gjenvalg. Imidlertid var motstanden innen det republikanske partiet størst i grupper som mener at Trumps forslag ikke var drastisk nok mht. å redusere helsebudsjettene.

«Obamacare»-fadesen skaper usikkerhet om Trump-administrasjonens gjennomføringsevne når det gjelder vedtak om skattelettelser.

Donald Trump lykkes heller ikke med å innføre et revidert innreiseforbud i mars. Derimot lykkes den amerikanske presidenten med å trekke tilbake en presidentordre Barack Obama innførte for å beskytte miljøet. Formålet skal være å skape flere arbeidsplasser i kullindustrien, selv om det er markedskonkurransen som først og fremst har ført til kullindustriens tilbakegang i USA.

I Kina kunne statsminister Li Keqiang meddele at den økonomiske veksten i år vil bli nær 6,5%, men han bekymrer seg for finansielle ubalanser knyttet til lånefinansiering av fast eiendom. Kinesisk økonomi fremstår likevel som relativt sterk. Samtidig fester president Xi Jinping et strammere grep om makten i kommunistpartiet, og derved statsapparatet, ved årets folkekongress.

Nord-Korea skaper fortsatt hodebry ikke bare for nabolandene, men også for USA. Nord-Korea har nylig gjennomført flere missiltester, og en frykter at nord-koreanske atomraketter snart vil kunne nå USAs vestkyst. Sør-Korea og USA forbereder seg ved å sette ut anti-missilsystemer på grensen til Nord-Korea.

Amerikansk-støttede styrker i Irak er nær ved å omringe Raqqa, ISs hovedstad. Samtidig står IS stadig svakere i Mosul. Enkelte analytikere tror byen kan falle i løpet av noen uker. IS er mer presset enn på lenge. Det kan lede til seier på slagmarken i Irak og Syria. Samtidig kan det bidra til flere terroraksjoner i Vesten, ettersom de tidligere IS-krigerne vender tilbake til sine hjemland.

I mars kjørte en jihad-inspirert brite opp på fortauet på Westminster Bridge og skadet 50 personer, tre med døden til følge, før han drepte en ubevæpnet politimann med kniv utenfor parla-mentet. Terrorfaren er fortsatt betydelig, og vil trolig ikke forsvinne selv om IS bekjempes. Britene og finansmarkedene reagerte likevel med stoisk ro.

Pirater har igjen kapret en oljetanker utenfor kysten av Somalia. Det er første gang siden 2012. Det synes fortsatt å være behov for internasjonalt maritimt samarbeid utenfor Afrikas horn.

Norsk økonomi

Norges Bank avholdt hovedstyremøte den 14. mars, og på dette møtet ble det vedtatt å opprettholde den norske styringsrenten på 0,5%.

Samtidig ble det uttalt at styringsrenten antagelig vil bli holdt på dette nivået i tiden fremover. Mange økonomer tolker det som at vi står overfor to nye år med rekordlave norske renter.

Sentralbanken uttalte at det er store utfordringer med å holde et slikt lavt rentenivå, med implisitt negative realrenter. Lavrentepolitikken har bidratt til økte boligpriser og en svært høy gjeldsgrad for norske husholdninger.

Samtidig med rentemøtet ble årets første publikasjon av «Pengepolitisk rapport» fremlagt. I denne rapporten tegnes et bilde av norsk økonomi som er i god bedring etter den svake utviklingen i 2016. Oppgangen har vært bredt basert både på tvers av næringer og regioner. Forventningene til økonomisk vekst er økt ytterligere, og det synes å være klare tegn til at arbeidsledigheten er gått ned.

Samtidig med en nedgang i oljeprisene i mars svekket verdien av NOK seg igjen. Kronens internasjonale verdi er nå derfor lavere enn ved årets start. Kombinert med et antatt moderat lønnsoppgjør vil dette kunne bidra til bedret konkurranseevne for norsk næringsliv.

President Trump ville vel kanskje ha bemerket at den norske rente- og valutapolitikken bidrar til et urettferdig konkurransefortrinn for norsk næringsliv, med en kunstig lav kroneverdi. Vi gjentar derfor på nytt vårt mantra fra vår rapport om «Økonomiske utsikter for 2017»: «En større grad av proteksjonisme og innføring av handelshindringer vil være en åpenbar trussel for fremtidig verdiskapning i små land med åpen økonomi.»

Internasjonale aksjemarkeder

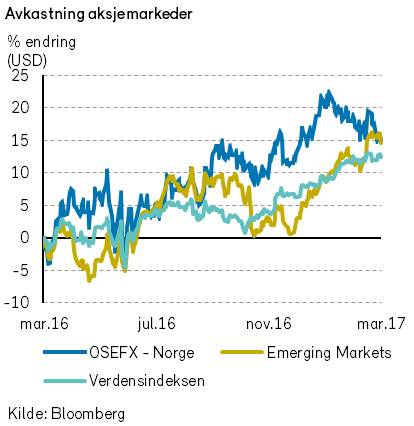

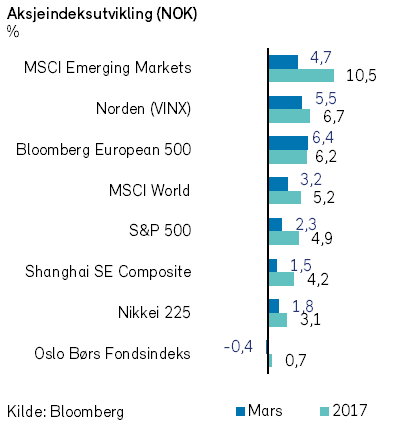

Verdensindeksen (MSCI World) steg med 0,8% (3,2% i NOK) i mars og fortsatte den positive utviklingen fra februar. Indeksen var på sitt høyeste nivå noensinne den 16.mars, og sluttnoteringen den 31. mars ble den høyeste historiske månedsavslutningen for indeksen. Verdensindeksen har nå steget med 5,9% (5,3% i NOK) hittil i år.

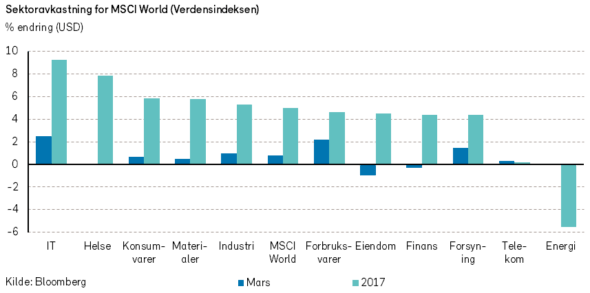

Det var særlig aksjer innen IT og syklisk konsum som steg i verdi. Apple fortsetter å ha en fantastisk utvikling i 2017 (+24%), og kursoppgangen var 4,9% (i USD) i mars måned.

Men også andre tungvektere som Microsoft (+3%), Johnson & Johnson (+1,9%) og Facebook (+4,8%) bidro til den sterke utviklingen for verdensindeksen. Indeksens tredje største aksje, Amazon.com, steg med 4,9% i mars. Dette sendte grunnlegger og storeier (17% eierandel) Jeff Bezos forbi Warren Buffet og Carlos Slim på Forbes liste over verdens rikeste mennesker. Med en formue på ca. 78 milliarder USD, har Bezos nå kun Microsoft gründer Bill Gates foran seg på listen.

Kursutviklingen var svakest for selskaper innen eiendom og finans, som falt med henholdsvis -1% og -0,3%. Noen av de aller største finansaksjene som Wells Fargo (-3,9%) og JP Morgan Chase (-3%) opplevde store fall i løpet av mars. At den amerikanske sentralbanken satte opp renten i midten av mars kan ha bidratt negativt til verdiutviklingen for eiendomsaksjer.

Den 1. mars gikk Snap Inc. på børs. Dette var den største børsnoteringen siden 2014. Selskapets aksjer ble på emisjonsdagen satt til USD 17, men allerede dagen etter åpnet kursen på USD 24, en økning på 41% fra noteringskursen. Snap endte mars måned på litt over USD 22, noe som priser selskapet til nesten 26 milliarder USD.

S&P 500 hadde en flat utvikling i mars etter en meget sterk februar. Indeksen er opp 5,5% (+4,9% i NOK) i 1. kvartal. Det var til dels store fall for butikkjeder som Macy’s, L Brands og JC Penney. Man ser en økende andel butikker som legges ned og negativ utvikling i kundestrømmen inn til butikkene. Dette er en følge av at flere og flere handler klær over internett.

I Europa steg Bloomberg European 500-indeksen med 3,1% (6,4% i NOK). Finansbransjen var en av vinnersektorene i mars måned. Banco Sabadell, Caixabank og Commerzbank steg alle over 18% i EUR. På den andre siden var det negativ utvikling for blant annet fiskesektoren, og norske Lerøy Seafood (-17,7%) og Marine Harvest (-13,5%) hadde svakest kursutvikling.

I Norden var det en svært god utvikling i mars måned, og VINX-indeksen steg med 5,5% i NOK. Det var sterkest utvikling for industriaksjer. Volvo (+16%), Sandvik (+13%), og Atlas Copco (+11%) var blant de aksjene innenfor industrisektoren som hadde best kursutvikling i mars. Ellers var det god utvikling for energiaksjer som Neste (+15%), Vestas Wind Systems (+12) og Subsea 7 (+12).

I Japan falt Nikkei-indeksen -1,1% i mars (+1,8% i NOK). Fast Retailing (7% vekt) og Softbank group (4,7% vekt) falt med henholdsvis -1,6% og -5,7% i JPY. Investorer i Fast Retailing bekymrer seg for Trumps forslag om skatt på internasjonal handel, og ekspansjonsplanene til konkurrentene H&M og Inditex (Zara). Tokyo Electron (2,4% vekt) steg med hele 10% i mars måned. Generelt var det svak utvikling for japanske aksjer innenfor finans, eiendom og råvarer, mens aksjer innenfor IT og industri bidro positivt. Sektorutviklingen i Japan speilet utviklingen i USA i stor grad i mars.

For selskaper i fremvoksende økonomier har verdiutviklingen vært meget god i 2017. MSCI World Emerging Markets steg med 4,7% i mars måned og har steget hele 10,5% i NOK i 1. kvartal.

Her står BRIC landene (Brasil, Russland, India og Kina) for ca. 50% av vektingen. Med unntak av det russiske markedet har det vært en god utvikling i aksjemarkedene i BRIC-landene hittil i år.

Det norske aksjemarkedet

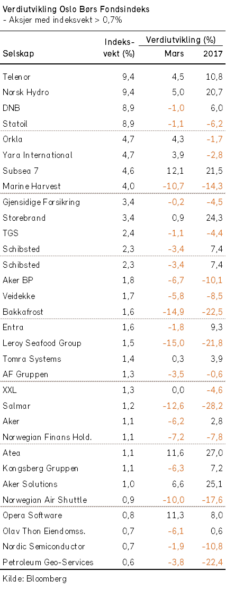

Det var større bevegelser i det norske aksjemarkedet i mars enn i de foregående månedene. I første del av måneden beveget fondsindeksen seg mot nye rekordnoteringer.

Lavere oljepris kombinert med nedgang både i energiaksjer og amerikanske aksjemarkeder førte til en svak korreksjon av foregående måneders kursoppgang. Således ble det i mars registrert en negativ verdiutvikling for fondsindeksen og hovedindeksen på omlag -0,4%.

Etter årets første kvartal har de forannevnte indeksene en mager positiv utvikling på hhv. 0,7% og 0,6%. Etter første kvartal fremstår Oslo Børs derved som en av de svakeste aksjebørsene i OECD-området regnet i felles valuta.

Nedgangen i aksjekurser var relativt bredt basert, og mer enn 60% av selskapene i fondsindeksen viste kursnedgang. En svakere kursutvikling for selskaper i oppdretts-næringen, hvorav de fleste store selskapene falt mer enn -10%, bidro særlig mye til indeks-nedgangen. Dessuten var det kursnedgang for de store oljeselskapene Statoil og Aker BP.

I positiv retning i mars trakk verdiutviklingen i noen store selskaper som Subsea 7, Norsk Hydro, Telenor, Orkla og Yara.

For Oslo Børs forventer vi som ved årets start at 2017 i utgangspunktet vil gi aksjeeierne en mager, men positiv avkastning. Basisalternativet for utfallsrommet for utviklingen i OSEFX-indeksen i 2017 anslår vi å være innenfor -5% til +10% (i NOK). Mulige utfallsrom er imidlertid betydelig større på begge sider av vårt anslag.

Det norske høyrentemarkedet

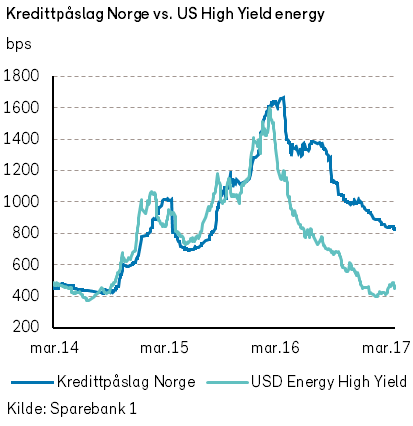

Et drøyt år etter at oljeprisen bunnet ut, er det norske høyrentemarkedet nær ved å kunne friskmeldes. Usikkerheten som preget rentemarkedet for et år siden er betydelig redusert. Markedsaktørene har fått en noe bedre oversikt over situasjonen i oljeservice-sektoren, og er blitt tryggere på at de fleste selskapene vil kunne klare seg gjennom en utfordrende periode i årene fremover. Obligasjonskursene har hentet inn en del av det tapte, men det er fortsatt mye å gå på før situasjonen er normalisert.

Mange restruktureringer er gjennomført, men flere gjenstår. Den siste tids erfaringer viser at obligasjonseierne må påregne noen tap, men at de ofte kommer bedre ut av en restrukturering enn det som på forhånd var priset inn i obligasjonskursene.

Eksempelvis steg obligasjonskursen i Farstad Shipping fra 22 til 30 etter restruktureringen, mens den i Siem Offshore har steget fra 50 til 60.

I noen tilfeller har man dessuten klart å refinansiere tilsynelatende skadeskutte selskaper uten å måtte ta tap. Dof Subsea klarte i mars å tilbakebetale et obligasjonslån ved å utstede et nytt usikret lån. Det må sies å være overraskende i lys av at selskapets obligasjonslån så sent som i september i fjor ble omsatt til kurser på lave 70-tallet. Bare i løpet av et halvt år fikk altså selskapet fornyet tillit i markedet og kunne kjøpe tilbake obligasjonen på kurs 101.

Emisjonsaktiviteten har tatt seg betydelig opp i år. I første kvartal er det blitt utstedt høyrente-obligasjoner for ca. 15 milliarder kroner, mens det til sammenligning i hele 2016 ble utstedt 23 mrd.

En betydelig andel av emisjonene er refinansieringer, som ikke krever tilførsel av frisk kapital til høyrentemarkedet. En del kan også dekkes av kuponger som kommer fra eksisterende lån. Dessuten kommer det nå en strøm av nye penger inn i markedet.

Nettotegningen i norske høyrentefond var på til sammen 2 milliarder kroner i årets to første måneder, en klar forbedring sammenlignet med fjorårets negative trend.

Som nevnt er det mye som taler for at det norske høyrentemarkedet har noe mer å gå på fremover, og at kredittpåslaget vil kunne falle ytterligere. Siden kreditt-påslagene var på det høyeste og toppet ut i februar i 2016, har de norske kredittpåslagene falt i mye mindre grad enn utviklingen for amerikanske energiobligasjoner, se graf ovenfor.

Renter og valuta

Våre fond