Det geopolitiske bildet synes stadig mer tåkete, og president Trumps utenlandsreiser bringer ikke nytt klarsyn. Den globale økonomiske veksten synes fortsatt god, og arbeidsløsheten går ned. Internasjonale aksjemarkeder hadde videre oppgang i mai, men det amerikanske markedet var ikke kursledende. Verdien av USD ble enda svakere i mai, og har svekket seg med -6,5% mot euro fra årsskiftet. Det var ytterligere nedgang i oljeprisen i mai, selv om OPEC opprettholder produksjonsbegrensningene.

Markedsrapport mai 2017

Publisert 08.06.2017

Konjukturer og råvarer

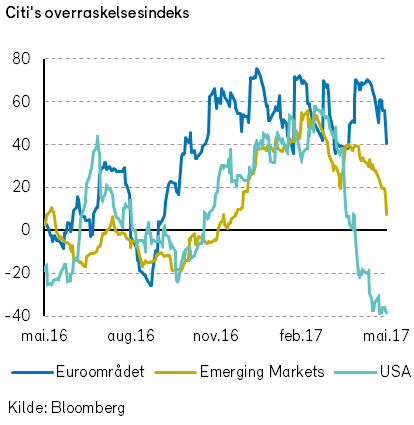

Etter et drøyt halvår med stadige forbedringer i det makroøkonomiske bildet, var det i mai visse tegn til at veksttakten i verdensøkonomien ikke lenger akselererer. Makrotall fra USA var forklaringen til det. Blant annet var det en nedgang i innkjøpssjef-indeksen (PMI), mens Citigroups overraskelsesindeks nådde det laveste nivået på tolv måneder. Tallene for 3 måneders rullerende makrotall i USA har således vært svakere enn hva analytikerne på forhånd hadde forventet.

Veksten i verdensøkonomien er likevel god. Europa leverte sterke makrotall, med oppgang i innkjøpssjef-indeksen, solid vekst i 1. kvartals BNP, samt fortsatt høye nivåer på Citigroups overraskelsesindeks. Det var også positivt for vekstutsiktene i europeisk økonomi at Macrons seier i det franske presidentvalget bidro til å redusere den politiske usikkerheten.

Det synes dog prematurt å konkludere med at svakere tall fra USA markerer starten på et større omslag for verdensøkonomien.

Da ratingbyrået Moody’s nedgraderte Kinas kredittverdighet et hakk fikk man en påminnelse om en av de viktige makroøkonomiske risikofaktorene. Dette var den første nedgraderingen av den kinesiske statens kredittverdighet på nesten 30 år.

Det har lenge vært pekt på at den økonomiske veksten i Kina er tuftet på høy lånevekst, som ikke kan fortsette i det uendelige. Nedgraderingen reflekterer en økende risiko for at lånefesten vil kunne ende i økonomisk bakrus. Blant annet kan en gjeldskrise føre til at den kinesiske stat vil bli tvunget til å overta store deler av privat sektors gjeld. Vi deler Moody’s bekymring for hvordan man skal klare å håndtere Kinas gjeldssituasjon på sikt.

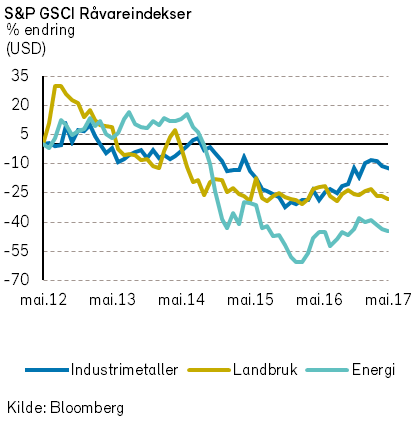

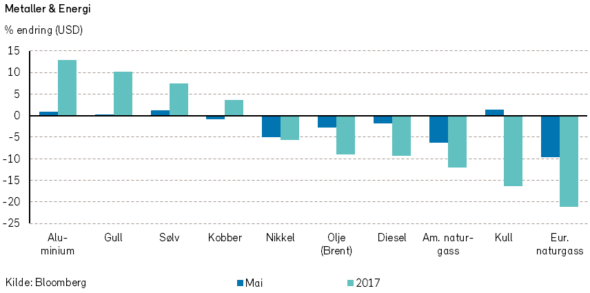

Rogers råvareindeks falt med -1,5% i mai (i USD) og indeksen er ned -5,4% siden nyttår. I mai falt prisene i alle de tre underindeksene.

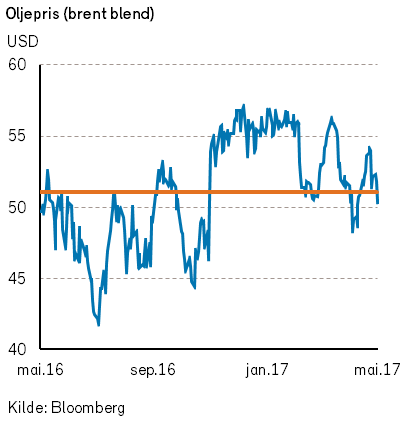

I forkant av OPEC møtet den 25. mai steg oljeprisen til over USD 54 per fat. OPEC agerte som forventet, og kuttavtalen ble forlenget til 1. kvartal 2018. Forbauselsen var derfor stor for mange da oljeprisen falt i dagene etter møtet.

Prisen på Brentoljen endte mai måned på USD 50,3 per fat, som er en nedgang på -2,7% fra april. En av forklaringene på prisnedgangen kan være at flere aktører hadde spekulert i at kartellet og ikke-OPEC land kom til å kutte enda mer enn 1,8 millioner fat, eller at det ble innført en form for eksport-restriksjoner fra OPEC landene. Prisnedgangen kan forøvrig være kortsiktig påvirket av president Trumps utsagn om salg av olje fra de strategiske oljelagrene.

De siste ukene har de ordinære amerikanske råoljelagrene begynt å falle, så det er grunn til å tro at OPEC ikke vil gjøre noe utover å forlenge kuttperioden. OPEC landene har så langt vist en uvanlig sterk vilje til å overholde kuttavtalen fra november i fjor, men det virker som om markedet ikke har tiltro til at det også vil skje i fremtiden.

Dessuten øker antall aktive landrigger i USA, og det kommer rapporter om økt amerikansk produksjon. Her vil vi minne om at OPEC- landene sammen med Russland har kuttet nærmere 1,5 millioner fat med olje per dag, mens produksjonen fra USA kun har økt med 500 til 600 tusen fat olje i samme periode.

Rogers energiindeks falt med -2,9%, målt i USD i mai måned, og er ned hele -15% så langt i år. Vi tror at fallende lagre etterhvert vil slå positivt ut for utviklingen i oljeprisen.

Rogers metallindeks endte mai måned -0,5% i USD. Fra årsskiftet har prisutviklingen imidlertid vært sterk for metaller med en oppgang på +6,4% i USD.

Edelmetaller som gull (0,3%) og sølv (1,3%) fortsatte den gode utviklingen i mai måned. Så langt i år er disse metallene opp henholdsvis 10,4% og 8,9%, målt i USD. Aluminiumsprisene falt med -2,4%, og det var store fall i prisene på bly (-6,2%) og nikkel (-5%). Av metallindeksens 10 metaller er det i år kun nikkel og tinn som har hatt nedgang i prisene.

Rogers landbruksindeks falt med -0,6%, målt i USD i mai måned og er ned -1,9% fra årsskiftet. Bomullsprisene falt med over -4%, men er fortsatt opp 9% i år. Ellers var det i mai store utslag i prisene på ris (22%), kakao (11%) og mais (4%).

Lakseprisen gjorde et skikkelig comeback i mai og steg med over 16%, i NOK. Prisutviklingen fra årsskiftet er fortsatt negativt med -1,3%.

Renter, inflasjon og valuta

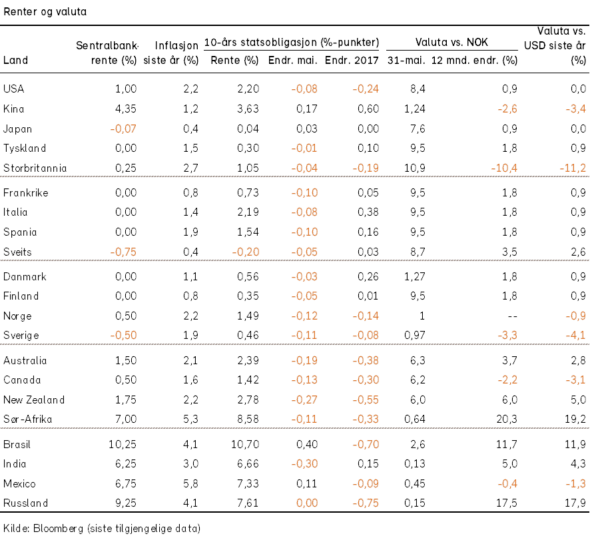

I takt med lavere energipriser har inflasjonen i USA og Europa avtatt i de siste månedene. Underliggende inflasjon, dvs. eksklusive råvarepriser, er fortsatt relativt lav i mange land. Det tilsier at perioden med eksepsjonelt ekspansiv pengepolitikk vil kunne vedvare i noe tid fremover. En rekke sentralbanker har møte i juni, men det antas at de fleste holder renten uendret.

USA utgjør et viktig unntak i dagens lavrenteverden for industrialiserte land. Det regnes som temmelig sikkert at Federal Reserve vil heve renten på sitt møte den 14. juni. Markedets forventninger til ytterligere rentehevinger er imidlertid avtatt. Det ventes nå at renteøkningen i juni blir årets siste. Dette har bidratt til å trekke ned de lange rentene i USA.

I mai falt renten på tiårs amerikanske statsobligasjoner med -0,08 %-poeng. I Tyskland holdt tilsvarende renter seg uendret. Siden årsskiftet er de lange rentene generelt bare blitt marginalt lavere.

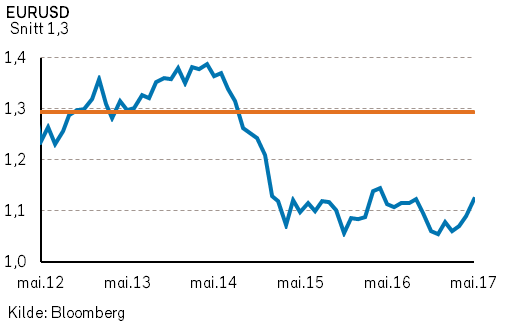

Valutautviklingen i mai kan kort oppsummeres med at euroen styrket seg på bekostning av USD og britiske pund. Eurostyrkelsen var 3,1% mot USD. Euroens styrking kan blant annet tilskrives relativt sterke makrotall og en oppfatning av det er redusert politisk risiko i Europa etter valget av Macron som fransk president.

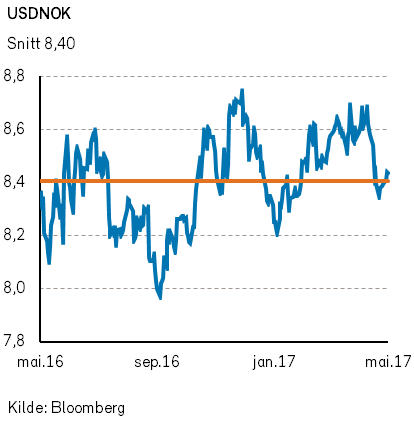

Den norske kronen ble liggende midt mellom de to store valutaene (dvs. -1,5% svakere mot euro men 1,6% sterkere mot dollar). Kronekursen er fortsatt relativt svak, og det har blant annet sammenheng med lavere oljepris.

Geopolitiske forhold

Emmanuel Macron fikk 66% av stemmene i det franske presidentvalgets andre runde i mai. Høyrepopulismen i Europa fikk derved nok et tilbakeslag. President Macron vil føre en moderat sentrumspolitikk, men ønsker å gjennomføre arbeidsmarkedsreformer. Aksjemarkedene har reagert positivt, men Macrons evne til å gjennomføre sin politikk vil kunne være avhengig av resultatet i det franske parlamentsvalget i juni.

Tysklands forbundskansler, Angela Merkel, styrket sin maktposisjon i mai. Hennes kristendemokratiske parti, CDU, vant to delstatsvalg på bekostning av sosialistene. Hun har allerede truffet president Macron til samtaler om et mer integrert Europa, men har tilsynelatende ikke bestemt om Tyskland ønsker en slik utvikling.

Storbritannia ønsker mindre europeisk byråkrati og fortsetter arbeidet med å trekke seg ut av EU. Statsminister Theresa May har i denne perioden fått stadig større oppslutning. Det konservative partiet gikk frem i lokalvalgene i mai, og vant særlig stemmer fra UKIP, det britiske nasjonalistpartiet.

Appetitten for høyrepopulistisk politikk har avtatt etter Brexit-avgjørelsen, til tross for flere IS-inspirerte terrorangrep i øyriket. Som vi tidligere har skrevet: kanskje er de høyrepopulistiske vindene i ferd med å snu i Europa. Utfallet av Parlamentsvalget i Storbritannia den 8. juni blir oppfattet som mer åpent enn da May utlyste nyvalg.

I USA er det politiske bildet relativ utydelig, med en «twitrende» president og familiære rådgivere. Republikanere og demokrater samarbeidet i mai om en ny lov som øker statens budsjettrammer, og derved unngikk den amerikanske statens aktiviteter en lovpålagt nedstengning som følge av høyere forbruk enn stipulert. Republikanerne i representantenes hus stemte frem et lovforslag som reduserer omfanget av Obamas helsereform, men det er usikkert om det passerer i senatet.

Donald Trump avskjediget sjefen for FBI, angivelig for byråets etterforskning av Hillary Clintons e-postbruk. Kongressens tilsynskomité undersøker på sin side om Donald Trump har bedt FBI legge ned etterforskning av bånd mellom Trumps kampanjesekretariat og Russland.

Denne utviklingen gjør det ikke lettere for den amerikanske presidenten å gjennomføre sin politikk (om han personlig virkelig har noen politikk utover det å bli sett?). Skattereformen kan derfor bli utvannet og/eller forsinket. Trumps budsjettforslag inneholder en rekke anslag som vurderes både som for optimistiske og selvmotsigende. Forslaget vil trolig omskrives betydelig i kongressen.

Det er store forventninger i finansmarkedene til Trumps skattereformer. Utsettelser og utvanning av reformene kan bidra til et fall i aksjemarkedene til høsten.

Et annet usikkerhetsmoment i det geopolitiske bildet er Nord-Koreas stadige utskytninger av missiler. To tester ble gjennomført i mai, der et missil nådde 2 000 kilometers høyde. Det er et lite gjennombrudd for nordkoreanerne, men samtidig er det heftet stor usikkerhet til missilenes treffsikkerhet og evne til å bære tunge kjernefysiske ladninger. Det er trolig grunnen til at USA ennå ikke har aksjonert slik de føler de må om Nord-Korea kan ramme det amerikanske fastlandet med atomvåpen.

Norges tidligere etterretningssjef Kjell Grandhagen antar at Kina vil agere før det kommer til direkte konflikt mellom USA og Nord-Korea. Kina har kanskje mest å tape på en væpnet konflikt. Samtidig er Kim Jong-un avhengig av å fortsette kjernevåpen-programmet for å holde på makten, og kineserne ønsker i utgangspunktet ikke å endre status quo. Vi spår, og håper, at Kina indirekte avsetter Kim Jong-un før det kommer til krig. Gitt dagens missilutvikling må dette trolig skje innen 2020.

Sør-Korea valgte i mai en ny president, den tidligere menneskerettsadvokaten Moon Jae-in. Han ønsker en oppmykning i forholdet til Nord-Korea. Det synes å bidra til et lavere spenningsnivå mellom de to koreanske statene.

I Sør-Afrika og i Brasil utfordres sittende presidenter av korrupsjonsanklager. Det gjør det vanskelig å styrke den økonomiske veksten gjennom sårt tiltrengte politiske reformer. Utviklingen går saktere enn vi hadde ventet, og de to landene vil sannsynligvis bidra mindre til den økonomiske veksten enn ventet i 2017.

Norsk økonomi

I mai var det en videre nedgang i både oljeprisen og den internasjonale verdien av NOK. Oljeprisen og den handelsveide verdien av NOK er dessuten lavere enn ved årets start.

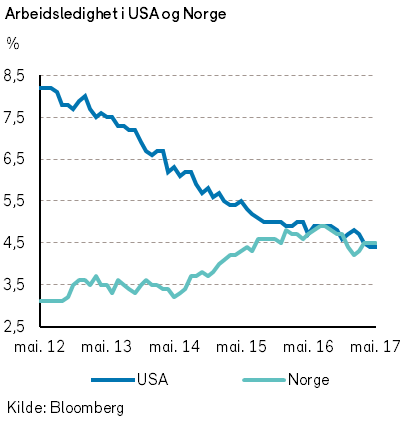

En svak verdiutvikling av NOK har bidratt til at konkurransekraften og inntjeningsmulighetene til norsk næringsliv er blitt bedre. Norsk sysselsetting opprettholdes derfor fortsatt på et høyt nivå i internasjonal sammenheng, og arbeidsledigheten har gått ned i forhold til for et år siden.

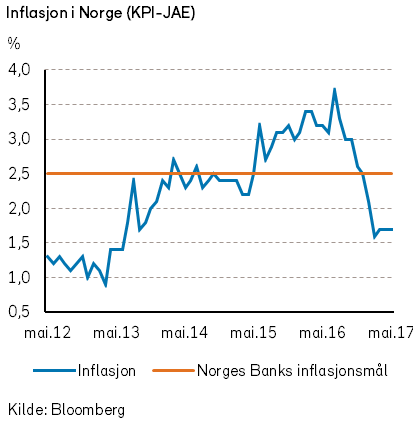

Reduksjonen i oljeinvesteringer er i stor grad kompensert med økte offentlige investeringer og økte boliginvesteringer. Den norske konsumprisindeksen har steget med 2,2% fra april 2016 til april 2017. Prisindeksen for varer har steget med bare 1,4%. Samtidig har tjenestegruppene i prisindeksen, hvor arbeidskraft dominerer, steget med 3,3%.

Vi gjentar på nytt vårt mantra fra rapporten om «Økonomiske utsikter for 2017»: «En større grad av proteksjonisme og innføring av handelshindringer vil være en åpenbar trussel for fremtidig verdiskapning i små land med åpen økonomi.»

Internasjonale aksjemarkeder

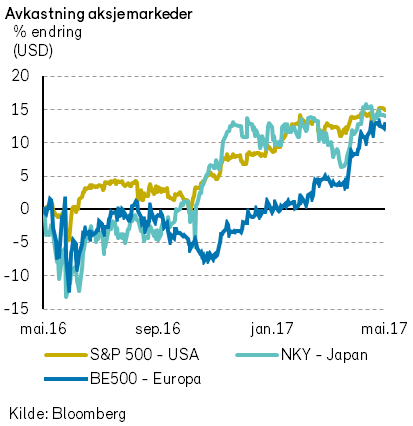

Verdensindeksen MSCI World steg med 1,8% i mai (målt i USD) og er opp med 9,2% (6,8% i NOK) siden nyttår. Tross støy rundt valg i USA, valg i Frankrike, terrorangrep og geopolitiske uroligheter har verdens aksjemarkeder fortsatt uavbrutt i positiv retning. Målt i USD har indeksen nå steget hver eneste måned siden oktober 2016, det vil si 7 måneder på rad.

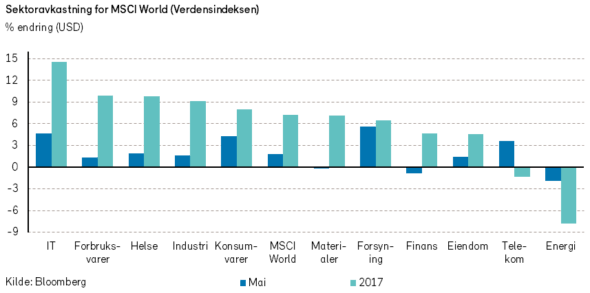

IT sektoren har vært ledestjernen så langt i 2017 og mai var intet unntak. Underindeksen steg med hele 4,6% i måneden som var godt hjulpet av oppgang i tungvekterne Amazon (7,5%), Apple (6,8%), Google (6,5%) og Microsoft (2,6%).

IT sektoren er så langt i år opp over 14%, målt i USD. Bakgrunnen for den voldsomme utviklingen innenfor IT aksjer er at disse selskapene nå virkelig begynner å ta markedsandeler fra de mer tradisjonelle aktørene. Vi ser at flere og flere handler gjennom Amazon.com på bekostning av Walmart.

Videre har vi i mai sett en sektorrotasjon hvor aksjer innen typisk sykliske branser som råvarer og industri har vært svakere i motsetning til aksjer innenfor defensivt konsum. Verdens største matvareprodusenter, Nestle, steg over 11% i mai måned.

Sektorrotasjon har også hjulpet godt for aksjer innen telekommunikasjon. Denne sektoren har slitt så langt i år, men med sterk avkastning for noen av verdens største telekomselskaper, Vodafone (16%) og Deutsche Telekom (13,5%), steg undersektoren med 3,6%, målt i USD i mai måned.

Som i april måned falt aksjer innenfor energisektoren også i mai måned. Undersektoren endte ned nesten -2%, målt i USD, og er nå ned -8% så langt i år.

I det amerikanske markedet steg S&P 500 indeksen 1,2% (i USD) i mai. Så langt i år er indeksen opp med 7,7%.

Den aksjen som gjorde det desidert best i S&P indeksen var Nvidia, som er blant verdens største produsent av grafikkprosessorer som brukes i datamaskiner. Aksjen steg over 38% i mai måned. Selskapet har i mange år levd i skyggen av storebror Intel, men har hatt en rivende utvikling de siste årene. Deres prosessorer viser seg å være langt bedre enn Intels når det gjelder kunstig intelligens.

På den negative siden av skalaen finner vi flere energiaksjer. Transocean, en av verden største rigg selskaper, falt nye -18% i mai. Så langt i år er aksjen ned nærmere -40%. Det var også store fall for butikkjeden Macy’s (-20%) og skokjeden Footlocker (-23%) etter at begge leverte svake tall for 1. kvartal.

Det som kanskje bekymrer investorene mest med handelsselskapene er at man nå virkelig begynner å se endringer i handlemønstret hos forbrukerne som beveger seg mer og mer over mot netthandel.

I Europa steg Bloomberg European 500-indeksen 1% (2,4% i NOK) i mai. Som i april var det aksjer innen telekommunikasjon som steg mest, og det var aksjer innen energi og råvarer som falt mest.

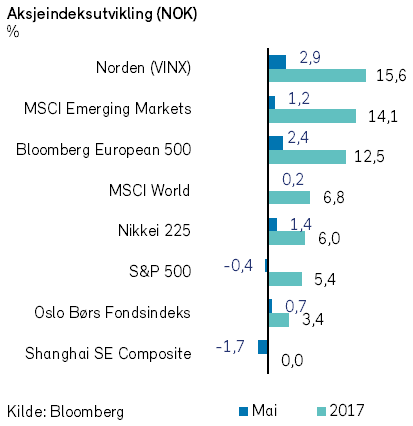

I mai steg den nordiske indeksen (VINX) 2,9%, målt i NOK. Hittil i år har indeksen hatt en kursoppgang på 15,6%. Kommunikasjonsutstyrsleverandørene Nokia og Ericsson bidro mest til den positive utviklingen. Nokia steg 12% i mai etter å ha blitt enig med Apple om en ny royaltyavtale. Ericsson steg 11% i mai, målt i NOK, etter at aktivistfondet Cevian Capital har blitt ny storeier i selskapet. Det er håp om at ny eier skal sette fart på snuoperasjonen i Ericsson.

På den andre siden falt flere av de store svenske industriselskapene i mai, etter kraftig oppgang tidligere i år.

Smykkekjeden Pandora bidro dog mest negativt til kursutviklingen i mai. Aksjen falt -12% relatert til svak utvikling i det amerikanske markedet.

I Japan steg Nikkei-indeksen 2,4% i mai (+1,4% i NOK). Indeksen er opp 2,8% hittil i år (6% i NOK).

Aksjemarkedene i fremvoksende økonomier fortsetter også den fantastiske utviklingen i 2017. I mai endte MSCI World Emerging Markets opp 2,8% og er så langt i år opp 16,6% (14% i NOK).

Det norske aksjemarkedet

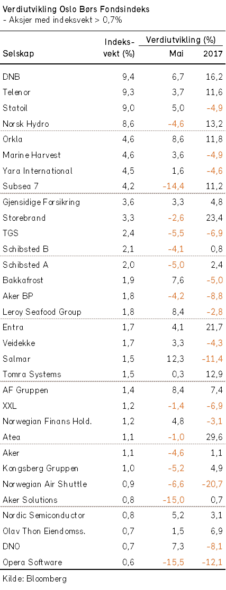

Til tross for et noe mer nervøst oljemarked med tilhørende nedgang i oljeprisen, var det i mai videre verdioppgang i det norske aksjemarkedet. Hovedindeksen og fondsindeksen for aksjer notert på Oslo Børs nådde endog nye rekordnoteringer midtveis i måneden. I måneden var oppgangen 1,8% for hovedindeksen og 0,7%

Om lag halvparten av de verdipapirene som inngår i indeksen kunne vise til verdioppgang i mai. Markedsoppgangen var i stor grad understøttet av oppgang for de store selskapene DNB, Statoil, Orkla og Telenor med tillegg av en god kursoppgang for alle selskaper innen fiskeoppdrett.

En kan merke seg at kursen på Statoil steg selv om oljeprisen viste nedgang. Flere oljeservice-selskaper hadde en svak kursutvikling, og Subsea 7, Aker Solutions og TGS Nopec bidro særlig til å redusere oppgangen i indeksene. Den negative verdiutviklingen for Norsk Hydro trakk dessuten indeksen betydelig ned.

Med basis i kursene ved utløpet av mai ble det foretatt nye halvårige vektingsendringer i fondsindeksen og hovedindeksen. En kan her særlig merke seg at Norsk Hydro og Orkla igjen bytter plass som den fjerde av «tungvekterne» i fondsindeksen, motsatt av siste halvårsjustering. Fra 1.juni er fondsindeksens «tungvektere» igjen: Statoil, Telenor, DNB og Orkla.

Det norske aksjemarkedets kursutvikling har hittil i år (i felles valuta) vært noe svakere enn de fleste av verdens aksjemarkeder. I løpet av årets 5 første måneder har hovedindeksen steget med 3,9% og fondsindeksen har steget med 3,4%.

I de siste månedene har det vært stor aktivitet med tilrettelegging av nye emisjoner og nedsalg i det norske aksjemarkedet. Dels er salgsaktiviteten foranlediget av at såkalte «private-equityselskaper» ønsker å selge ut eller redusere eksponeringen i sine portefølje-bedrifter, etter at endringsprosessene nå er mer eller mindre gjennomført.

Vi forventer, som ved årets start, at 2017 vil gi en mager avkastning for aksjeinvesteringer på Oslo Børs. Basisalternativet for utviklingen i OSEFX-indeksen i 2017 har vi anslått til å være innenfor -5% til +10%.

Mulige utfallsrom er imidlertid betydelig større på begge sider av vårt anslag. Utviklingen i internasjonale aksjemarkeder og utviklingen i oljeprisen vil her kunne få betydelig innflytelse. Dessuten legger vi til grunn at det ikke skjer noen større endringer i norske bedrifters muligheter til å delta i internasjonal varehandel som følge av økende proteksjonisme.

Det norske høyrentemarkedet

Til tross for høy aktivitet på emisjonssiden, var det fortsatt en positiv verdiutvikling i det norske høyrentemarkedet i mai. Det var et økt innslag av selskaper som for første gang hentet penger i høyrentemarkedet. Men mange gamle kjenninger benyttet seg også av muligheten til å refinansiere eksisterende obligasjonslån (som i enkelte tilfeller ikke hadde forfall før neste år).

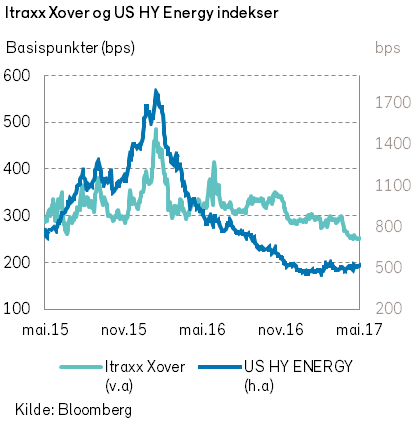

Den positive verdiutviklingen i mai finner noe støtte internasjonalt. Den europeiske høyrenteindeksen Itraxx Xover viser at kredittpåslaget falt med 13 punkter til 253. Den amerikanske høyrenteindeksen for energiobligasjoner viste imidlertid en økning i kredittpåslaget på 25 punkter til 489.

Tross solid oppgang hittil i år fremstår ikke det norske høyrentemarkedet som høyt priset. Om man sammenligner med de internasjonale indeksene synes kredittpåslagene fortsatt å ha rom for ytterligere nedgang.

Det har kommet nye investormidler inn i høyrentemarkedet i år. Samtidig har det i år vært betydelige utbetalinger fra rentekuponger og avdrag. Dette har skapt god etterspørsel etter nye høyrenteobligasjoner. Den høye emisjons-aktiviteten kan gi markedet visse fordøyelsesproblemer, men det vil trolig bare være forbigående. Så sant det ikke skjer noe uforutsett, virker det rimelig å anta at høyrentemarkedet også vil kunne gi tilfredsstillende avkastning i den resterende delen av 2017.

Renter og valuta

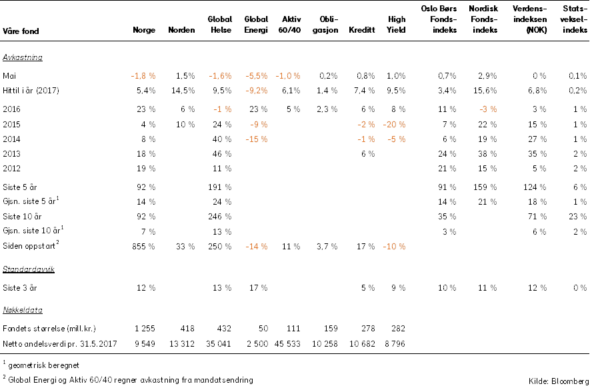

Våre fond