Den globale økonomiske veksten holdt seg på et solid nivå i juni, godt hjulpet av positiv utvikling i Europa. Euroen styrket seg i verdi mot US dollar, og globalt steg lange statsrenter. Internasjonale aksjemarkeder satte nye rekorder. En ny nedgang i oljeprisen bidro imidlertid til å dempe markedsoptimismen. Oslo Børs falt snaue to prosent mens høyrentemarkedet gikk sidelengs.

Markedsrapport juni 2017

Publisert 07.07.2017

Konjunkturer og råvarer

Det var kun små endringer i det internasjonale makroøkonomiske bildet i juni. Den globale PMI-indeksen holdt seg uendret på et nivå som indikerer solid økonomisk vekst. Denne sidelengse utviklingen følger et drøyt halvår frem til mai hvor veksten var tiltagende. På regionsnivå viser makrotallene at USA har skuffet noe de siste månedene, mens europeiske nøkkeltall har overrasket positivt.

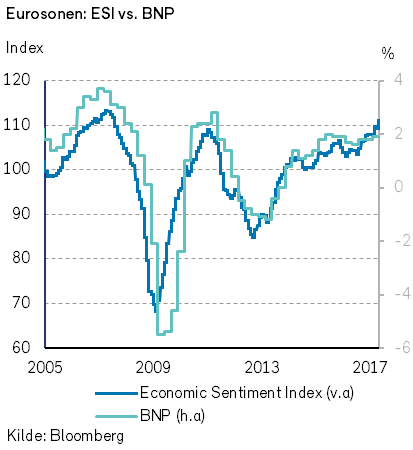

En viktig indikasjon på at det går bedre i Eurosonen kom i form av at stemningsindeksen ESI steg til nye høyder (graf). Den indikerer at BNP-veksten er på vei oppover, og at konsensusanslaget for Eurosone-veksten i 2017 og 2018 (hhv. 1,9% og 1,6%) kan være for lave.

Den tyske IFO-indeksen bidro til å forsterke det positive inntrykket da den i juni steg til det høyeste nivået siden indeksen startet i 1991. Det peker i retning av tiltagende økonomisk vekst også i Tyskland. Dog er det viktig å være klar over at indeksen kanskje gir et for positivt inntrykk av situasjonen. Det siste året har BNP-veksten ikke klart å følge den sterke utviklingen i IFO. Konsensusanslagene for BNP-veksten i Tyskland er på linje med de for Eurosonen som helhet.

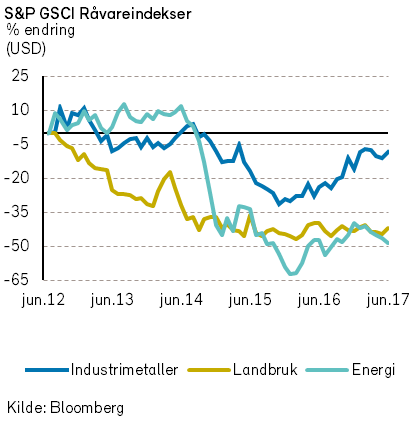

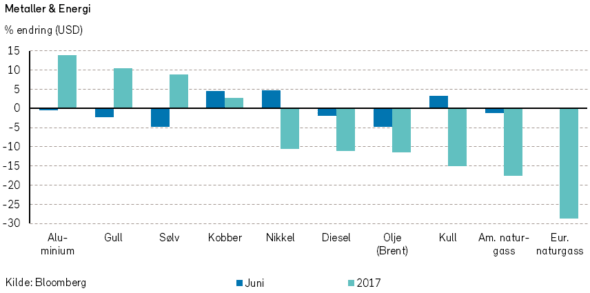

Rogers råvareindeks falt -0,4% i juni måned, målt i USD, og er ned -5,8% siden nyttår. Mye av bakgrunnen for indeksens fall både forrige måned og hittil i år er at energi, som har falt kraftig i andre kvartal, vekter hele 40%.

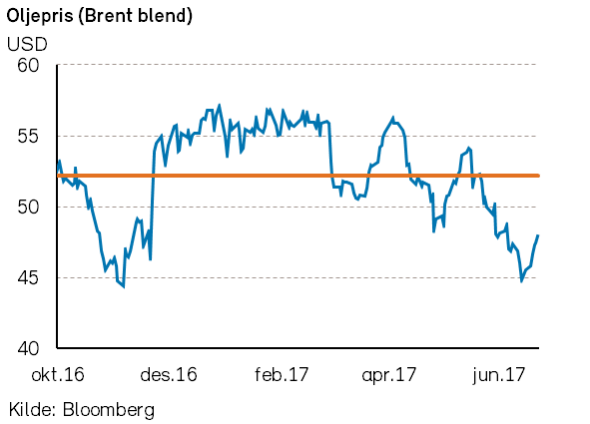

Rogers energiindeks falt -4,3% i juni måned og er ned -18,9% så langt i år. Forklaringen på det store fallet ligger naturlig nok i at oljeprisen falt med 4,8% i måneden som var, selv etter å ha steget nærmere 7% fra bunnen den 21. juni. I følge eksperter som har uttalt seg i media i løpet av måneden, er det mange forklaringer på hvorfor oljeprisen faller. Noen mener at verden ikke lenger har tro på OPEC og at skiferoljen vokser raskere enn OPECs kutt, mens andre har pekt på at ikke-kommersielle aktører shorter oljen. Andre har en hypotese om at markedet ønsker å teste ut hvor break-even prisen for skiferoljeleverandørene ligger.

I tillegg til mange negative spådommer om oljeprisen, så har juni måned vært preget av at de ukentlige riggtallene har fortsatt å øke. Vi har også fått økt produksjon fra både Libya og Nigeria (ingen av disse er underlagt kuttavtalen mellom OPEC-landene), samt at de ukentlige lagertallene fra USA har overrasket på den negative siden.

Siste dag i juni kom derimot den første nedgangen i antall aktive landrigger i USA på 25 uker. Siden bunnen har de ukentlige riggtallene økt i 51 av de siste 57 ukene. I tillegg kom det reviderte produksjonstall fra Department of Energy (DOE) som bidro positivt. De ukentlige tallene fra DOE er modellerte tall, mens de offisielle produksjonstallene gjerne kommer et par måneder senere.

Fredag 30. juni rapporterte man tall for april måned på 9,08 millioner fat. Sammenlignet med de ukentlige tallene fra april er dette 0,2 millioner fat lavere enn antatt. Det kan altså se ut som om man har overvurdert hvor mye olje man faktisk har produsert i denne perioden. Denne positive nyheten sammen med nedgangen i antall aktive rigger førte til en umiddelbar styrkelse av oljeprisen.

Et annet moment som har vært med på å påvirke oljeprisen i juni er lagertall fra OECD. I starten av juni så vi relativt store lagerbyggingstall fra OECD, med dertil fallende oljepris. Da dette snudde til lagertrekk i de to siste ukene av måneden begynte oljeprisen å stige.

I skrivende stund har Brent-oljen igjen begynt å flørte med USD 50-tallet per fat. Dette betyr ikke nødvendigvis at faren er over, men det kan se ut til at markedet er litt mer positivt nå. Markedet trenger riktignok å få flere positive signaler for at oppturen skal fortsette. Dette betyr en utflatning av antall aktive rigger i USA, nedgang i oljelagrene samt at OPEC fortsetter å opprettholde kuttavtalen. Det er også verdt å ta med seg at når vi nå går inn i en periode med høyt forbruk både i USA og andre deler av verden, bør man forvente lagertrekk framover.

Ved inngangen til året mente vi at gjennomsnittlig oljepris i år ville ligge i intervallet USD 47 til USD 62. Selv om vi nå har vært nede under USD 47 så mener vi fortsatt at dette er et fornuftig anslag. Vi forventer en bedre utvikling for oljeprisen i andre halvår.

For metaller ble det en litt motsatt utvikling i juni sammenlignet med mai måned. Edelmetaller som gull (-2,3%), sølv (-4,8%) og platinum(-2,8%) falt mye, mens bly (8,1%), og Nikkel (4,7%) steg. I tillegg fikk vi en hyggelig utvikling i prisene for kobber (4,6%) og sink (6,4%) i juni måned. Rogers metallindeks endte juni opp 0,5% i USD. Fra årsskiftet er prisutviklingen for metaller +6,9% i USD.

Rogers landbruksindeks steg med hele 3,4% målt i USD i juni og er opp 1,4% så langt i år. Mye av bakgrunnen for økningen i juni ligger i at hveteprisene steg med hele 19% etter at det blant annet har blitt rapportert om tørke og dårlige avlinger i deler av USA.

Lakseprisen falt noe tilbake i juni med en nedgang på -4,4%. Utvikingen for 2017 er negativ med -5,7%.

Renter, inflasjon og valuta

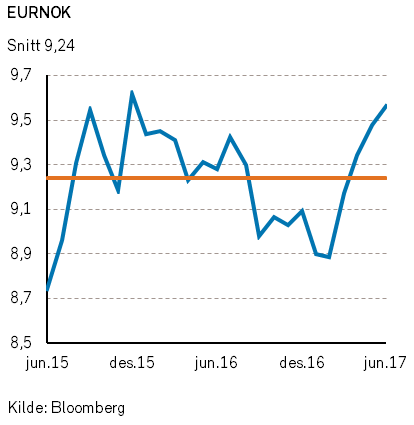

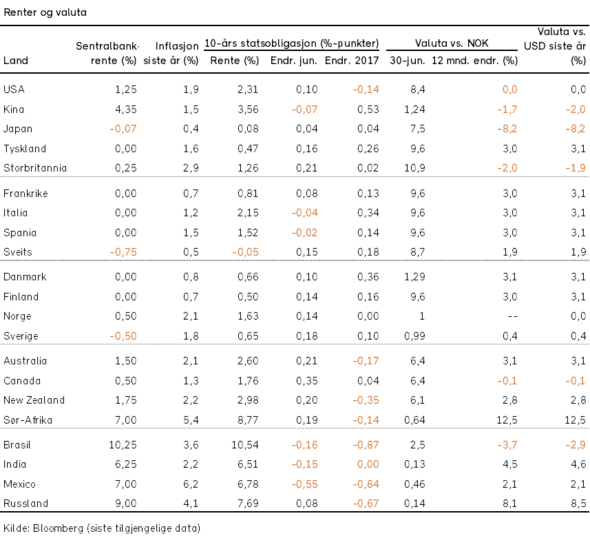

I juni styrket euro seg med 1,6% mot dollar. Det skyldtes blant annet at europeiske renter steg mer enn amerikanske. Uttalelser fra sentralbanksjef Mario Draghi pekte i retning av at det i høst kan komme en annonsering om at de kvantitative lettelsene (QE) vil trappes ned i 2018. US dollar kan ha fått et skudd for baugen pga. problemene med å få vedtatt en forsikringslov i Senatet samt fortsettelsen av undersøkelsene omkring Trumps relasjoner til Russland. Det kan ha bidratt til at noen investorer valgte å trekke sine investeringer bort fra USA og dermed ut av USD.

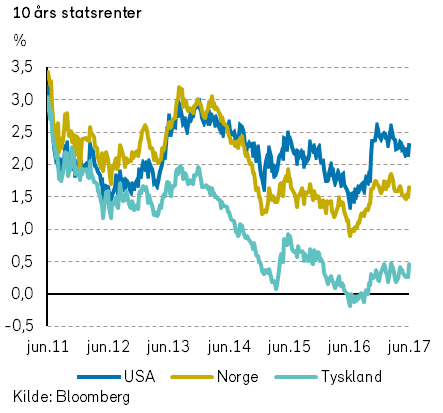

Renten på tyske tiårs statsobligasjoner steg med 16 basispunkter i juni, mens tilsvarende amerikanske renter steg med 10 basispunkter.

Bank of England kom i juni med overraskende haukete signaler da den indikerte at det kan bli behov for renteøkning fremover. Det bidro til at den britiske 10-års renten steg med 21 basispunkter.

Den amerikanske sentralbanken (Fed) hevet som ventet renten i juni med et kvart prosentpoeng, til 1,00-1,25%. Det var den fjerde renteøkningen i denne sykelen. Markedet priser nå inn at neste renteøkning først kommer rundt årsskiftet.

I Norge steg tiårsrenten med 14 basispunkter. Kronens verdi steg mot dollar (+0,7%), men falt mot euro (-0,9%). Den importveide verdien av kronen (I-44) falt, noe som kan tilskrives fallet i oljeprisen.

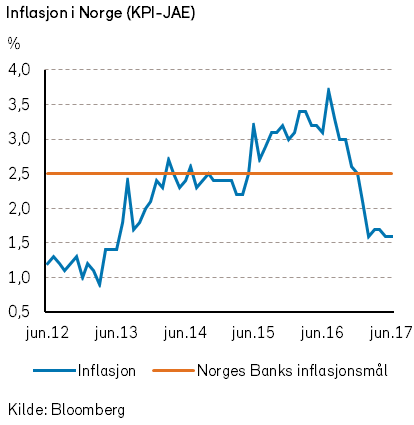

Norges Bank har tidligere indikert at det er mer sannsynlig at renten vil bli satt ned enn at den vil bli satt opp. I sin nye pengepolitiske rapport 22. juni sa sentralbanken at renteoppgang nå er like sannsynlig som rentekutt. Samtidig ble det indikert at første renteheving skyves ut i tid.

Sentralbanken anslår at styringsrenten vil bli liggende uendret på 0,5% i 2017 og 2018, for deretter øke gradvis fra andre halvår 2019. Dette henger sammen med utsikter til moderat inflasjon. Sentralbanken anslår at inflasjonen vil holde seg rundt 1,5% de kommende tre årene. Til sammenligning er inflasjonsmålet 2,5%.

Sentralbanklovutvalget la 23. juni frem et forslag om å styrke ansvarslinjene i pengepolitikken og i større grad lovbeskytte verdiene i Statens Pensjonsfond Utland (SPU – populært kalt oljefondet). Dette innebærer blant annet at rentebeslutningene i Norges Bank flyttes ut av hovedstyret og over i en egen rentekomite, samt at forvaltningen av SPU flyttes ut av Norges Bank og over i en ny separat enhet med eget styre. Det foreslås at rentekomiteen får myndighet til å gi forskrift om krav til utlån for private banker og til å fatte vedtak om den motsykliske kapitalbufferen.

Geopolitiske forhold

Den populistiske trenden i Europa ser ut til å ha snudd. Emmanuel Macrons parti, La République en marche, fikk 43% av stemmene ved andre runde i det franske parlamentsvalget i juni (og rent flertall med sin koalisjonspartner). President Macron fikk derved et flertall bak seg i parlamentet, og solid politisk støtte til å gjennomføre sine reformer og styrke europeisk integrasjon.

Macrons ønske om tettere samarbeid i Europa fikk også gjenklang i britiske valgurner i juni. Det konservative partiet tapte overraskende sitt flertall i Underhuset. Theresa May fikk ikke støtte for en «hard» Brexit-linje, og vil trolig nå mykne opp forhandlingene med EU. Kanskje ender Storbritannia opp med noe som ligner en EØS-avtale til slutt?

Jo mer uavhengighet Storbritannia ønsker, jo mindre tilgang vil de få til EUs indre marked, og motsatt. Det gjør det vanskelig å innfri lovnadene fra folkeavstemmingen i fjor. EU sitter nå med de beste kortene i forhandlingsprosessen.

Mens Frankrike har styrket sin innflytelse i Europa har Kina styrket sin posisjon i Det fjerne østen. Pentagon rapporterer at Kina er i ferd med å ferdigstille tre flybaser på Spratly-øyene som hver vil huse en garnison med 24 operative jagerfly. Kina kan derved følge opp sine territorialkrav i Sør-Kinahavet på en helt annen måte, og med en helt annen tyngde, enn før.

Kinesiske myndigheter har også lagt press på Sør-Korea, der den nye presidenten har gitt ordre om å utsette utplasseringen av det amerikanske anti-missilsystemet THAAD i et år. Kineserne har vært bekymret for at systemet ikke bare kan brukes mot Nord-Korea, men også mot dem selv.

USA testet på sin side et nytt missilforsvarssystem i månedsskiftet mai/juni. Systemet kan skyte ned interkontinentale missiler, og kommer ikke et øyeblikk for sent gitt den nord-koreanske trusselen.

Klimatrusselen ser derimot ikke ut til å bekymre President Trump. I juni trakk han unilateralt USA ut av Paris-avtalen om klimatiltak. Flere av unionens delstater har svart med å forplikte seg til avtalen, bl.a. California.

Donald Trump har trolig bidratt til å forsterke en konflikt i Midtøsten i juni. Qatar har blitt fordømt og frosset ut av sine arabiske naboland, angivelig for å støtte terror, men mer sannsynlig fordi deres statlige nyhetskanal Al-Jazeera er sterkt kritisk til de politiske regimene på den arabiske halvøy. Spesielt Saudi-Arabia ønsker å få kanalen nedlagt.

Konflikten med Qatar kan likevel skade nettopp de andre arabiske landene mest. Qatar får nå stadig flere forsyninger fra, og tettere bånd til, Iran. Det bidrar til å styrke den sjia-muslimske innflytelsen i Midtøsten, på bekostning av sunni-muslimene.

Terroren i og fra Midtøsten rammer blindt. I juni ble det gjennomført terrorangrep i bl.a. Iran, Irak, Filippinene, og Storbritannia. Det ser dessverre ut til å bli en del av hverdagen i mange land. Samtidig presser nå Irakiske stridsstyrker stadig dypere inn i Mosul, en av IS’ viktigste byer. Det er forventet at byen kan frigjøres i løpet av uker, om ikke dager.

Et betydelig svekket IS er gode nyheter, men vi frykter at et svakt IS leder til mer desperat terror, både lokalt og internasjonalt, og kanskje spesielt i Europa.

Norsk økonomi

Den positive utviklingen i norsk økonomi fortsatte i juni. Kapasitetsutnyttingen er fremdeles lavere enn normalt, grunnet oljeprisfallet i 2014-15, men er nå på vei opp.

Norges Bank anslo i sin nye pengepolitiske rapport at veksten i fastlands-BNP i år vil havne på 2,0%. Det er det dobbelte av i fjor. Norges Bank tror veksten vil bli liggende på det nivået de tre kommende årene.

Vekstforbedringen skyldes at fallet i oljeinvesteringene bremser opp, husholdningenes konsumvekst øker noe, og foretaksinvesteringer og eksport øker raskt. Eksportveksten får god hjelp av den svake kronekursen.

Sentralbanken la ikke mye vekt på at boligprisene falt i mai, ettersom det foreløpig ikke er tegn til at den høye gjeldsveksten i husholdningene avtar. Anslagene for boliginvesteringer ble justert ned, men ikke nok til at det rokker ved de positive utsiktene for norsk økonomi.

På tampen av juni kom det nøkkeltall som støttet opp under inntrykket av at den norske økonomien er på bedringens vei.

Internasjonale aksjemarkeder

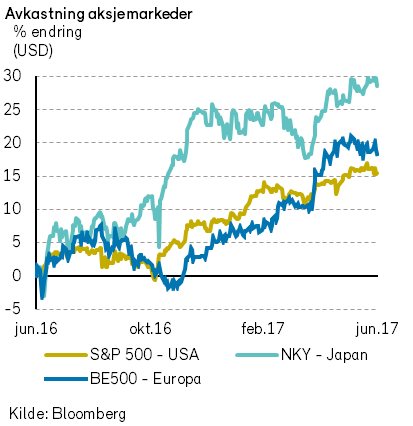

Verdensindeksen MSCI World steg med 0,3% i juni (målt i USD) og er opp med 9,4% (6,3% i NOK) siden nyttår. Dette er den åttende måned på rad at indeksen stiger, målt i USD.

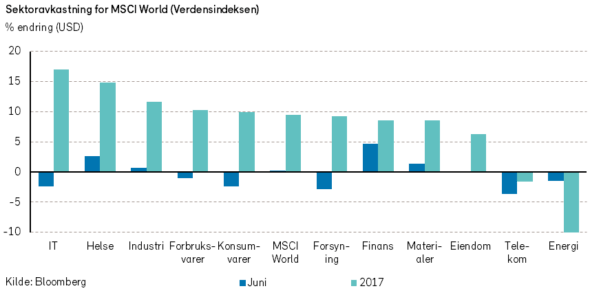

Som vi skrev i forrige månedsrapport, har IT-sektoren vært ledestjernen så langt i 2017. Med en nedgang på -2,4% for sektoren i juni fikk vi nok en bekreftelse på at ingenting vokser inn i himmelen. Fallet innenfor IT-sektoren ble ledet an av blant annet Apple (-5,7%) og Google (-5,8%). Fall ble det også for Snap (morselskapet til Snapchat) som falt hele 16% i juni og er nå tilbake på samme nivå som aksjen ble børsnotert på i starten av mars.

Den påbegynte sektorrotasjonen vi så i forrige måned snudde tvert i juni. Sykliske bransjer som råvarer og industri steg med henholdsvis 1,4% og 0,7%. Mens de mer defensive sektorene som telekommunikasjon (-3,6%), forsyningsselskaper (-2,8%) og defensivt konsum (-2,4%) falt relativt mye tilbake.

Vinnersektoren i juni ble finanssektoren. Bakgrunnen for den gode utviklingen for finansaksjer var den forventede renteøkningen i USA, men kanskje enda viktigere så kom stresstest rapporten fra The Federal Reserve som nå tillater banker å betale ut større utbytte til sine aksjonærer.

Bank of America svarte direkte og uttalte at de vil øke utbyttet i 2017 med hele 60%. JP Morgan & Chase steg 11% i juni, men også nevnte Bank of America (8,2%) og Wells Fargo (8,3%) steg mye.

Nedgangen for energiaksjer fortsatte i juni og har falt tre måneder på rad. Undersektoren endte ned -1,5%, målt i USD, og er nå ned -11% så langt i år.

Ser vi til det amerikanske markedet så steg S&P 500 0,5%, målt i USD i juni. Så langt i år er indeksen opp med 8,2%.

En av aksjene som gjorde det aller best i juni var dagligvarekjeden Whole Foods Market, som steg med over 20%. Aksjen steg etter at Amazon la inn bud på USD 42 per aksje, en premie på nærmere 30%. Akkurat hvordan Amazon skal utnytte oppkjøpet av Whole Foods er ikke helt klart, men flere av USA største dagligvareselskaper falt mye på nyheten.

I Europa falt Bloomberg European 500-indeksen -2,8% (-2% i NOK) i juni. Indeksen har hele 27 underindekser, og av disse var det kun seks som leverte positiv avkastning. Lyspunktene fant man innenfor råvarer og finanssektoren. De største negative bidragsyterne kom fra olje- og gassektoren samt drikke- og matvareprodusenter.

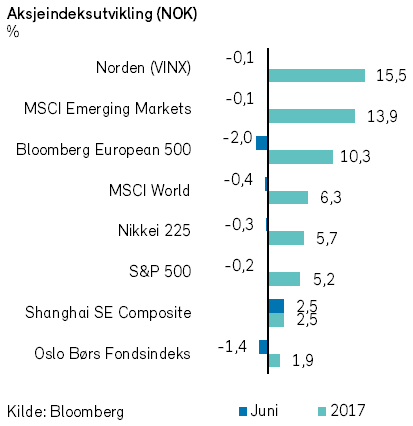

I juni falt den nordiske indeksen (VINX) 0,1%, målt i NOK. Hittil i år har indeksen hatt en kursoppgang på 15,5%. Etter sterk oppgang i mai falt telekomutstyrsleverandørene Nokia og Ericsson henholdsvis -4% og -3% i juni, målt i NOK.

De var blant de mest negative bidragsyterne til indeksens kursutvikling. Et knippe industriselskaper bidro mest positivt, med Volvo i spissen. Selskapet steg +3% (i NOK) i juni. Positive konjunkturutsikter i Europa kan ha styrket forventningene til industriselskapenes inntjening.

I Japan steg Nikkei-indeksen 2% i juni (-0,3% i NOK). Indeksen er opp 4,8% hittil i år (5,7% i NOK). Det var spesielt selskaper innenfor kjemi-industrien og elektronikk som gjorde det bra i forrige måned.

Aksjemarkedene i fremvoksende økonomier fortsetter den fantastiske utviklingen i 2017. I juni endte MSCI World Emerging Markets opp 0,5% og er så langt i år opp 17,2% (13,9% i NOK).

Det norske aksjemarkedet

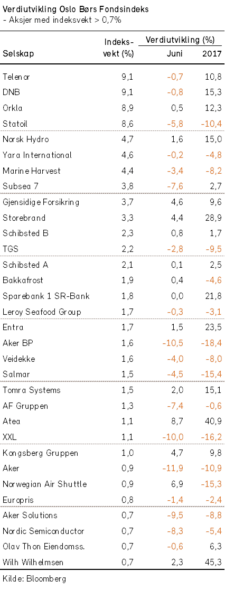

Med en oljepris som fortsatte å falle i juni var også de fleste oljerelaterte aksjer på Oslo Børs svakere. Statoil falt nærmere 6% i juni og er nå ned over 10% hittil i år. Av de åtte største aksjene i hovedindeksen var det kun to som leverte positiv avkastning; Orkla (+0,5%) og Norsk Hydro (+1,6%). Det ble derfor ingen rekord for hovedindeksen, som falt tilbake til 698,58, en nedgang på -1,7% i juni. Oslo Børs fondsindeks falt med -1,4% i juni måned. Hittil i år er indeksene opp henholdsvis 2,2% og 1,9%.

Subsea 7 falt med -7,6%, mens andre oljerelaterte aksjer som TGS (-2,8%), Aker BP (-10,5%) og Aker (-11,9%) førte til at Oslo Børs energiindeks falt med 5,3%. Det var ikke bare oljeprisen som bidro negativt i juni. Også fiskeaksjer falt en del, ledet an av Marine Harvest (-3,4%), Salmar (-4,5%) og Lerøy Seafood (-0,3%). Noe lavere spotpriser på laks i juni samt at de fleste analytikere forventer et fall i lakseprisene i tredje kvartal bidro til å sende aksjene nedover.

Norsk Hydro gjorde et comeback etter svak avkastning i mai og endte opp 1,6%. Det ligger til grunn forventninger om gode tall for andre kvartal på grunn av høyere aluminiumspriser samt at man ser tiltagende vekst i etterspørsel fra både Kina og Japan.

Vinnersektoren i juni ble finans. DNB falt riktignok med -0,8%, men Gjensidige forsikring (+4,6%) og Storebrand (+4,4) hadde en god utvikling.

Ellers var det en stor børsnotering i forrige måned. Den 21. juni gjorde Evry ”comeback” på Oslo Børs etter å ha vært i privat eie i to år. Børsnoteringen ble riktignok ikke noen umiddelbar suksess. Det foreslåtte prisingsintervallet lå på 31 til 39 kroner, og selv om aksjen ble notert til kurs 31 kroner så falt den umiddelbart over 10%. Ved utgangen av måneden endte aksjekursen i underkant av 30 kroner.

Det norske høyrentemarkedet

Etter et drøyt år med solid oppgang fikk det norske høyrentemarkedet et lite skudd for baugen i juni. Kombinasjonen av et ytterligere fall i oljeprisen og høy emisjonsaktivitet bidro til dette. 2017 ligger nå an til å bli et rekordår for obligasjonsutstedelser.

I tillegg var det noen enkeltobligasjoner som falt mye i verdi. Exmar var en av disse. Selskapet lyktes ikke i å refinansiere sitt obligasjonslån og valgte i stedet å be obligasjonseierne om å forlenge eksisterende lån med to år. Det førte til et kraftig kursfall. Kursen hentet seg riktignok noe inn igjen da obligasjonseierne godkjente låneforlengelsen og selskapet fikk bankfinansiering på sin nybygde FLNG.

Teekay Offshore-obligasjonene gikk også på en smell i juni. I løpet av måneden kom det nyheter om at bankene som har lånt penger til selskapet har engasjert advokat for å få tilbake pengene for den Petrobras-kansellerete Arendal Spirit. I tillegg valgte en bank som har gitt lån til selskapet å selge det videre i markedet til en lav kurs. Selskapet har likviditetsmessige utfordringer som må håndteres, og salg av deler av virksomheten er derfor aktuelt. Det er mye som tyder på at selskapet er solvent og vil kunne komme seg gjennom dagens utfordringer.

Den negative utviklingen i Teekay Offshore så ut til å smitte over til BW Offshore-oligasjonene. Det var kanskje noe overraskende, siden den største risikoen for BWO er om selskapet lykkes i å levere FPSO’en Catcher i tide. Denne prosjektrisikoen har lite å gjøre med hverken oljepris eller hvordan det går for andre FPSO-selskaper.

Både Teekay og BW Offshore viste tegn til positiv kursutvikling på tampen av måneden.

Obligasjonseierne i Boa Offshore mottok i juni et restruktureringsforslag som det skal stemmes over første uken i juli. Obligasjonen steg i kurs, noe som tyder på at forslaget vil bli positivt mottatt.

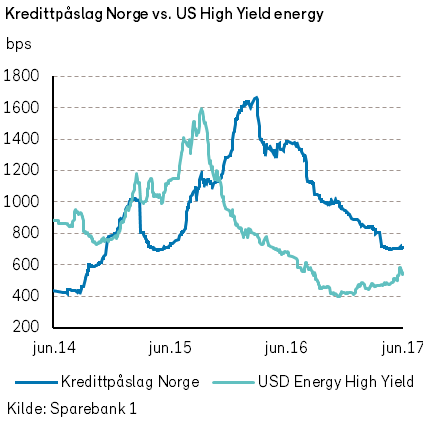

En svak verdiutvikling i juni hadde også amerikanske høyrenteobligasjoner innen energi. Indeksen for slike obligasjoner viste en økning i kredittpåslaget på 70 punkter til 559. Den europeiske høyrenteindeksen Itraxx Xover viste imidlertid en forbedring, med et fall i kredittpåslaget på 6 punkter til 247.

Renter og valuta

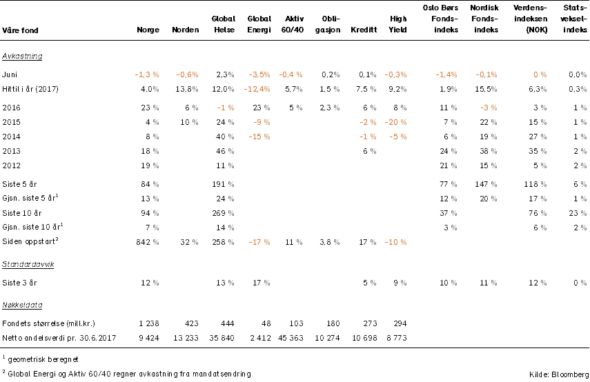

Våre fond