For første gang truer Nord-Korea det amerikanske fastlandet med kjernefysiske våpen. Den globale økonomiske veksten er fortsatt god, men det er stadig uenighet om innenrikspolitikken i USA. Den amerikanske dollaren svekket seg kraftig mot både euro og NOK. Målt i NOK falt internasjonale aksjemarkeder. Høyere råvare- og oljepriser bidro til at Oslo Børs steg nesten 5%.

Høyrentemarkedet fikk seg også et oppsving.

Markedsrapport juli 2017

Publisert 11.08.2017

Konjunkturer og råvarer

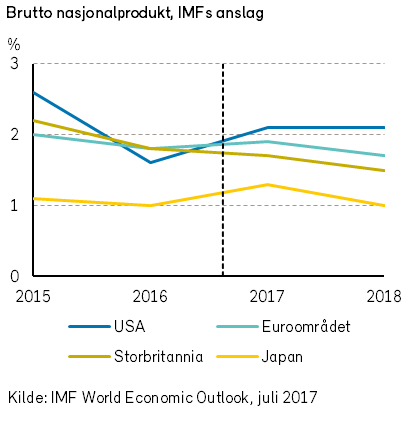

Det internasjonale pengefondet (IMF) la i juli frem sin kvartalsvise oppdatering av de makroøkonomiske utsiktene. Anslagene for den globale økonomiske veksten ble holdt uendret fra foregående rapport. Dermed ventes det BNP-vekst på solide 3,5% i 2017 og 3,6% i 2018. Det er opp fra 3,2% i 2016, men samtidig noe lavere enn man var vant til i forkant av finanskrisen.

På et mer detaljert nivå ble det imidlertid gjort justeringer. BNP-veksten i Eurosonen, Kina og Japan ble jekket opp, mens veksten i USA og Storbritannia ble justert ned. Dette er ikke spesielt overraskende i lys av de siste måneders makrotall samt redusert tro på at president Trump vil klare å gjennomføre sin stimulerende økonomiske politikk.

Hva angår risikoen for vekstbildet på mellomlang sikt anser IMF den til å være mest på nedsiden. Herunder nevnes den støttende penge- og finanspolitikken i Kina, som med sin tilhørende høye gjeldsvekst kan øke nedsiderisikoen på sikt. Det er også fare for at innstrammingen i pengepolitikken i vestlige land kan føre til strammere finansielle forhold raskere enn forventet. Videre nevnes risiko for en vending mot innenriks-fokusert politikk samt geopolitiske risiki.

Mange i-land står overfor ledig kapasitet og møter motbør for økonomienes potensielle vekst fra aldrende befolkninger, svake investeringer og svak produktivitetsvekst.

I lys av svak kjerneinflasjon og dempet lønnspress mener IMF at myndighetene bør forsøke å løfte inflasjonsforventninger, lukke produksjonsgap, og rebalansere utenrikshandelen. Reformer for å øke potensiell vekst er svært viktig. I tillegg er det viktig at den svake aggregerte veksten fordeles mellom de ulike inntektsgruppene. Risikoen for finansielle ubalanser må overvåkes nøye i mange utviklingsøkonomier. Råvare-eksportører må fortsette å justere seg til lavere inntekter, mens de over tid diversifiserer sine kilder til vekst.

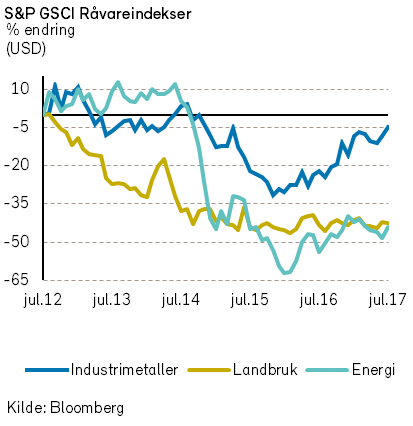

Med tildels stor svekkelse av USD i juli måned har utviklingen innenfor råvarer vært meget god. Rogers råvareindeks steg 3,1%, målt i USD, men er ned -2,8% siden nyttår.

Rogers energiindeks steg med 6,7% i juli, men er fortsatt ned -13,4% hittil i år, målt i USD.

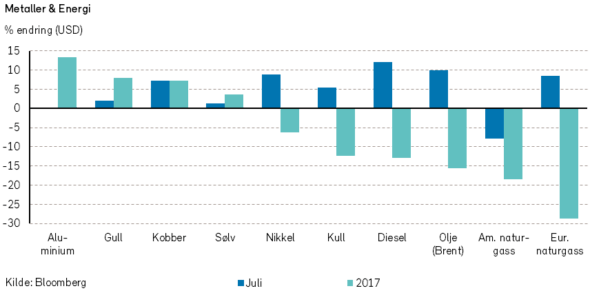

Oljeprisen (Brent) steg 9,9%, målt i USD i løpet av juli. I tillegg steg prisene på bensin, fyringsolje og diesel med over 10%. For gassprisene fortsatte derimot den dårlige prisutviklingen også i juli. Siden midten av mai har gassprisene, målt ved Henry Hub, falt nærmere -20%.

Oppbremsningen i antall aktive landrigger i USA har fortsatt inn i juli. Vi ser nå at det for enkelte felt fortsatt kommer noen få nye rigger til, mens det for andre er en klar nedgang. Dette kan være de første signaler på at mange felt i USA ikke kan levere vekst med en oljepris på under USD 50 per fat.

I starten av august kom det reviderte tall fra EIA (Energy Information Administration) for mai måned som viste at oljeetterspørselen vokste med 4,3% sammenlignet med mai 2016. Det var også sterk vekst for både bensin og andre distillater. De reviderte tallene viste også at den faktiske produksjonen var noe lavere enn hva EIA tidligere har forventet.

Basert på ukentlige lagertall fra EIA så har råoljelagrene falt med over 20 millioner fat gjennom juli måned. En del av dette må tilskrives at det er kjøresesong i USA og at det da normalt er trekk på råoljelagrene i denne perioden.

På den annen side så har markedet begynt å uroe seg over sterkere produksjon enn ventet fra Saudi-Arabia og OPEC landene. Dette har igjen ført til at Saudi-Arabia har meldt at de skal begrense eksporten slik at det ikke skal komme for mye olje til markedet. De siste månedene har det vært en tiltagende vekst i produksjonen fra Libya og Nigera, som begge er untatt kuttavtalen fra OPEC.

Med dette som bakteppe vil vi ikke bli overrasket om oljeprisen igjen skulle falle under 50 dollar per fat for en kort periode, men vi mener å se en endring i det fundamentale med stadige lagertrekk og en oppbremsing i antall aktive landrigger som bør være positivt for oljeprisen for resten av 2017.

Innenfor metaller var det også en svært god utvikling i juli måned. Rogers metallindeks endte opp 2,5% i juli og er nå opp hele 9,5% så langt i 2017, målt i USD. Av indeksens ti metaller var det ingen som hadde en negativ prisutvikling i juli, og med unntak av tinn så har samtlige også hatt en positiv prisutvikling i 2017, målt i USD. I løpet av måneden steg kobber-prisene med 7,1% til det høyeste nivået på to år. Dette etter sterkere etterspørsel fra Kina samt at det har vært streik i flere gruver som produserer kobber. I tillegg til kobber var det sterk utvikling for nikkel (8,8%) og palladium (5,8%). Men også prisene på aluminium (3,2%) og gull (2%) steg gjennom måneden.

Lakseprisen fortsatte å falle i juli og endte ned nærmere -10%, målt i NOK. Lakseprisene har nå falt -15% i 2017. Sterkere norsk krone gjør den norske laksen dyrere å kjøpe for utlendinger, og i tillegg forventes det økning i tilbudet utover høsten.

Renter, inflasjon og valuta

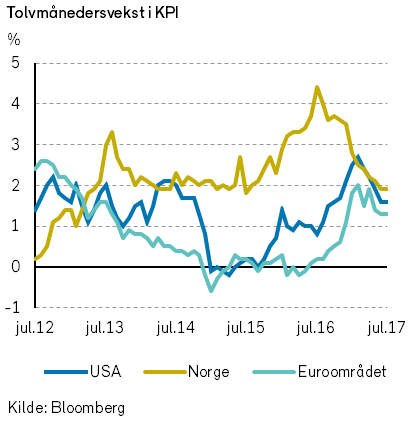

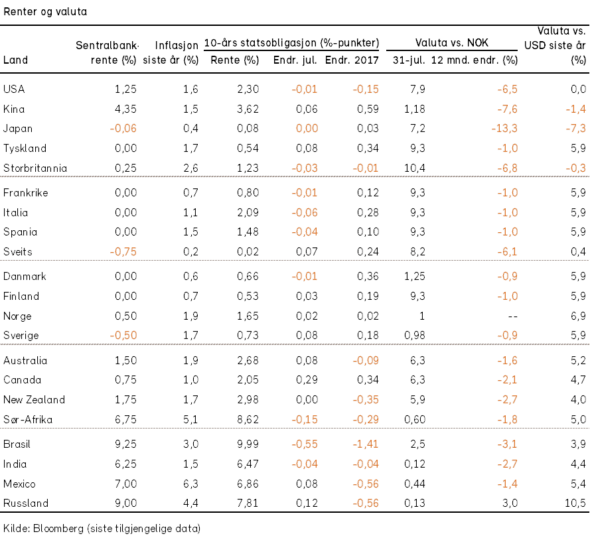

Til tross for at det går bedre i europeisk økonomi, glimrer inflasjonen med sitt fravær. I juli valgte Den europeiske sentralbanken (ECB) å senke sine inflasjonsanslag for 2017 og 2018 ett hakk, til hhv. 1,5% og 1,6%. Lav inflasjon preger også andre store økonomier, som USA og Japan.

En forklaring på den lave inflasjonen er ulike former for tilbudssidesjokk, herunder forsinkede effekter av oljeprisfallet, at arbeidsmarkedet kan ha endret seg slik at lønnsveksten blir lavere enn før, samt at vekstpotensialet kan ha økt.

ECB har kommunisert at det økonomiske oppsvinget er avhengig av fortsatt pengepolitisk stimulans.

Kombinert med utsikter til fortsatt lav inflasjon virker det sannsynlig at pengepolitikken ikke vil strammes så mye til den nærmeste tiden. Sentralbankens verdipapirkjøp vil trolig trappes ned til 40 mrd EUR per måned (fra 60) i løpet av året, og videre ned mot null i løpet av 2018 eller 2019. Først da vil det være aktuelt å heve dagens negative innskuddsrente.

I USA vil Fed trolig fortsette sin innstramming av pengepolitikken, men i et enda mer gradvis tempo enn tidligere antatt. Arbeidsledigheten har falt til lave nivåer, men lønnsveksten har foreløpig ikke akselerert og inflasjonen er lav. Markedet har begynt å miste troen på at det kommer flere renteøkninger i år, og priser inn at det bare blir én renteøkning i løpet av de kommende tolv månedene. Til sammenligning har Fed indikert at det vil bli én til i år og tre eller fire neste år. Dersom det viser seg at sentralbanken får rett, vil markedsrentene måtte stige en god del fra dagens nivå.

På sitt møte i slutten av juli sa Fed at man vil slutte å reinvestere forfalte lån «relativt snart». Det betyr trolig at man i løpet av året vil begynne en gradvis reduksjon av sentralbankens balanse – som jo ble økt kraftig i forbindelse med finanskrisen for å bidra til lavere lange renter. Dette innebærer en innstramming av pengepolitikken, og kan isolert føre til økte markedsrenter. Men dersom markedene allerede forventer og diskonterer dette, vil effektene bli små.

Rentemarkedene forholdt seg ganske rolig til utviklingen i juli. I Tyskland steg 10-års statsobligasjonsrente med 8 basispunkter, mens tilsvarende rente i USA og Norge var tilnærmet uendret.

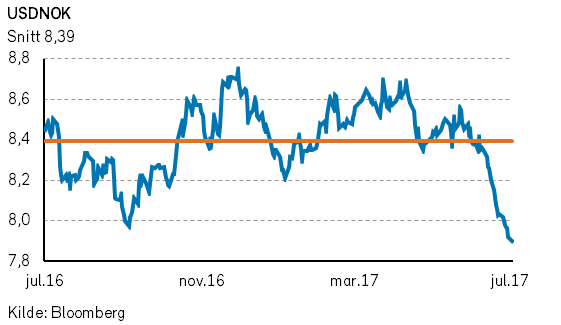

I valutamarkedene var bevegelsene større. Euroen styrket seg videre mot US dollar, denne gang med 3,5%. Kombinasjonen av sterke nøkkeltall i Europa og politisk usikkerhet i Washington er noen av forklaringene. Flere kommentatorer hevder imidlertid at euroen har styrket seg mer enn fundamentale faktorer (som renteforskjellen) kan forklare. I så fall kan det tenkes at dollaren vil gjenvinne terreng i tiden som kommer.

Kronen styrket seg på bred front, godt hjulpet av en oppgang i oljeprisen på ti prosent. Mot euro økte kronens verdi med 2,4%. Mot dollar ble oppgangen på hele 5,7%.

Geopolitiske forhold

Den politiske farsen fortsetter i Amerikas forente stater. President Trump har skiftet ut tre viktige stabsmedlemmer i løpet av en måned. I Kongressen har det republikanske partiet ikke lykkes i å vedta en ny helsereform som erstatning for ”The Affordable Care Act” («Obamacare»).

Den politiske usikkerheten i USA har trolig bidratt til å svekke dollaren, men har så langt ikke påvirket amerikanske aksjemarkeder i samme grad.

Kongressen har derimot lykkes i å vedta, med overveldende flertall, nye sanksjoner mot bl.a. Russland, Iran og Nord Korea.

Nord-Korea har på sin side lykkes i å skyte opp ett interkontinentalt ballistisk missil som trolig kan nå California, om ikke New York. Det amerikanske forsvarsdepartementets etteretningsetat (Defence Intelligence Agency) melder om at Nord-Korea også har lykkes i å produsere en kjernefysisk ladning som er liten nok til å lastes i et missil. Missilprogrammet har utviklet seg raskere enn vi ventet, og det truer nå USA direkte.

Kina har flyttet flere soldater til grensen mot Nord-Korea i beredskap. USA har forsterket sitt militære nærvær. Men det er ingen mulig militær løsning som gir et positivt utfall for noen av partene.

Væpnet konflikt med Nord-Korea vil uungåelig lede til store menneskelige og materielle tap på begge sider.

Kina sitter med nøkkelen til en regimeendring i Nord-Korea. Kina er landets nabo og desidert viktigste handelspartner. For at Kina skal bidra til en regimeendring vil det nok kreves en amerikansk forsikring om at USA ikke vil ha et militært nærvær i et eventuelt gjenforent Korea.

Det spørs om presidentene Donald Trump og Xi Jinping sammen klarer å løse den koreanske knuten, men presidenten i Sør-Korea, Moon Jae-in, har i mellomtiden strukket hånden ut til Nord-Korea. Han ønsker samtaler om bl.a. familiegjenforening på tvers av den 38. lengdegraden.

Familiegjenforening blir det kanskje også i Irak. Mosul ble frigjort av irakiske styrker i juli. Det var her Abu Bakr Al-Baghdadi proklamerte sitt kalifat for tre år siden. Nå rapporteres det at han er død. Den Islamske Stat nærmer seg slutten og åpner nye muligheter i denne konfliktfylte delen av Midtøsten. Veien til varig fred er likevel lang.

Veien til EU-medlemskap er også lang. Tyrkia fikk avslag på sin forespørsel om medlemsdiskusjoner i juli. EU er bekymret for menneskerettighets situasjonen i landet etter fjorårets kuppforsøk og de påfølgende «sikkerhetstiltakene». Europeiske politikere er nå også trolig litt mindre bekymret for store flyktningestrømmer fra Syria via Tyrkia. Da er kanskje ikke tyrkiske samtaler like viktige lenger.

Samtalene mellom president Maduro og opposisjonen i Venezuela gikk heller ikke bra i juli. Nasjonalforsamlingen i Caracas ble angrepet, og det råder svært utfordrende tilstander i landet som etter hvert nærmer seg politisk kollaps. Venezuelas viktigste inntektskilde, oljeproduksjonen, synker stadig. Samtidig råder det hyperinflasjon. En revolusjon vil for en gangs skyld kunne ønskes velkommen.

Lyspunktet for verdenshandelen i juli er at EU og Japan har nådd en enighet om hovedlinjene for en frihandelsavtale. Avtalen vil kunne gi en betydelig økning i handelen mellom Europa og Asia.

Norsk økonomi

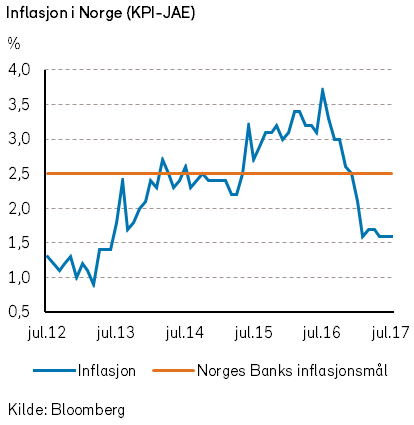

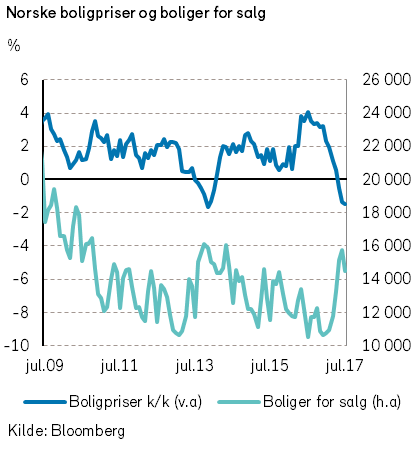

I juli kom det ingen nyheter som endret vesentlig på utsiktene for norsk økonomi. Av størst interesse er kanskje den nedadgående tendensen i boligprisene, spesielt i Oslo-området. Bakteppet er strengere regler for bankenes kredittgivning og et økende antall boliger for salg. Dette indikerer at boligprisfallet vil kunne fortsette i hvert fall et par måneder fremover.

Nedgangen i boligprisene synes foreløpig ikke å være dramatisk nok til å ha innvirkning på Norges Banks rentesetting.

Sentralbanken har lenge vært bekymret for den sterke veksten i boligpriser og gjeld, og vil neppe bli bekymret for det motsatte med det aller første.

Situasjonen er dermed fortsatt den at norsk økonomi generelt er inne i en positiv utvikling. Som følge av oljeprisfallet i 2014-15 er kapasitetsutnyttingen fortsatt lavere enn normalt, men i hvert fall på vei opp.

Norges Bank anslo i sin pengepolitiske rapport i juni at veksten i fastlands-BNP i år og de tre kommende årene vil bli på solide 2,0%. Det er et klart oppsving fra foregående år, og skyldes at fallet i oljeinvesteringene avtar, husholdningenes konsumvekst øker noe mens foretaksinvesteringer og eksport øker raskt. Eksportveksten får god hjelp av den svake kronekursen.

Internasjonale aksjemarkeder

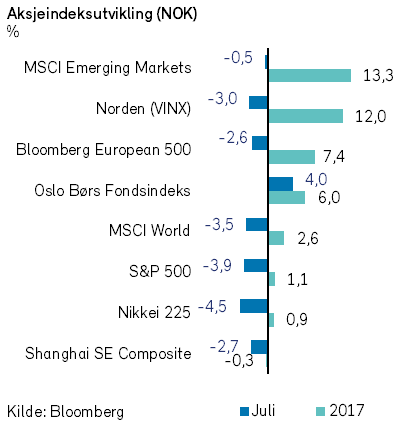

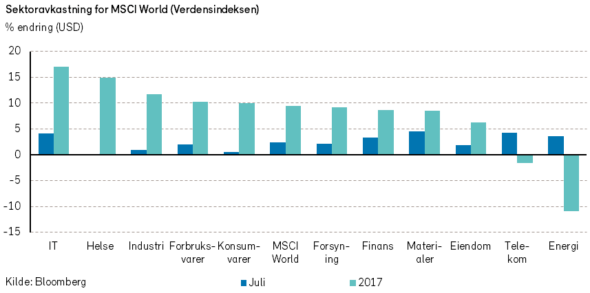

For niende måned på rad steg verdensindeksen MSCI World i juli. Oppgangen var på 2,3% (i USD), men grunnet en svakere dollar falt verdensindeksen -3,5% målt i NOK.

Noe høyere rentemarginer og noe bedre utsikter til global økonomisk vekst bidro til at finanssektoren steg mest i verdi i juli. Den globale banken HSBC hadde en kursoppgang på 8% (i USD). USAs største bank, JP Morgan Chase (+1%), presenterte det høyeste overskuddet noensinne for andre kvartal. Banken har røtter tilbake til 1799.

Teknologisektoren kom sterkt tilbake i juli etter kursfall i juni. Facebook presenterte sterk omsetningsvekst for andre kvartal og steg 12% i juli, mens Netflix rundet mer enn 100 millioner betalende kunder og steg 22%.

Stigende olje- og råvarepriser bidro til å løfte energi- og materialsektorene i juli. Oljeselskapene hadde stort sett jevn produksjon i andre kvartal, og det bidro til bedre inntjening.

Helsesektoren viste derimot den svakeste kursutviklingen i verdensindeksen i juli. Det er fortsatt stor usikkerhet knyttet til om, og hva slags, helsereform som kan komme i USA. Tilliten til det republikanske partiets reformevne er svekket etter at det ikke ble vedtatt en ny helselov i juli. Utviklingen i USA er ikke bare viktig for den amerikanske helsesektoren, men for legemiddelselskaper globalt.

USA er det absolutt største markedet i verden for legemidler, og står for en enda høyere andel av selskapenes overskudd.

I Europa var det relativt beskjedne markedsutslag i juli. Bloomberg European 500-indeksen falt -0,2% (-2,6% i NOK). Helsesektoren hadde svakest kursutvikling også her. Legemiddelselskapet Astra Zeneca falt -13% (i EUR) i juli etter å ha presentert negative kliniske resultater knyttet til utviklingen av en ny behandling for lungekreft.

De store europeiske bankene presenterte stort sett positive finansielle resultater for andre kvartal. DNB (+12% i EUR) utmerket seg som en av de bankene med høyest avkastning i Europa i juli. Sterkere balanse og inntjening løftet aksjekursen.

Utviklingen på de nordiske børsene var litt svakere enn lenger sør i Europa i juli. Regionens største sektor, industri, falt -5% i juli, ledet an av Atlas Copco. Det svenske industriselskapet leverer utstyr bl.a. til gruveindustrien og energisektoren globalt. Etterspørselen vokste kraftig i første kvartal, mens veksten ikke var like sterk i andre kvartal. Det bidro til at Atlas Copco falt -11% i juli, målt i NOK.

De norske børsselskapene bidro mest til den positive kursutviklingen i Norden i juli, med Telenor (+14%), DNB (+9%), Statoil (+7%) og Norsk Hydro (+10%) i spissen. Det norske aksjemarkedet var ikke like tynget av store industriselskaper som ellers i Norden.

Det var sommerstille på Tokyobørsen i juli. Nikkei-indeksen falt -0,5% (-4,6% i NOK). Robot- og automasjonsselskapet Fanuc (+4%) bidro mest positivt til indeksutviklingen, mens kleskjeden Fast Retailing falt friskt (-11%).

Målt i amerikanske dollar var kursutviklingen i fremvoksende økonomier sterk i sommer. MSCI Emerging markets-indeksen steg 5,5% (-0,5% i NOK) i juli. Spesielt de kinesiske internettselskapene Tencent (+12%) og Alibaba (+10%) steg mye i verdi. Hittil i år har indeksen steget 24% målt i USD.

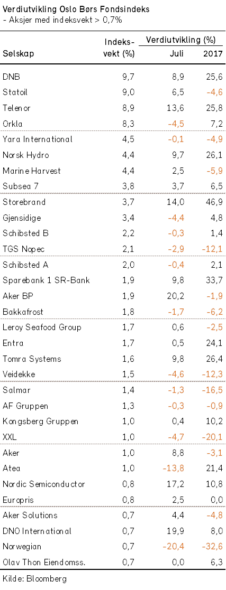

Det norske aksjemarkedet

Oslo Børs fikk flere nye toppnoteringer i juli. Fondsindeksen steg 4,0%. Årets andre kvartalsrapporter ble stort sett godt mottatt. Stigende oljepris og inntjening bidro til at energi- og finanssektoren steg hhv. 6% og 7% i juli.

Norges to største finansinstitusjoner, DNB (+9%) og Storebrand (+14%), presenterte begge stigende inntjening og sterkere balanseregning i juli. Det bidro til den positive kursutviklingen for finansaksjer i sommer.

Energiselskapene på Oslo Børs gjorde et comeback i juli etter svak utvikling i foregående måneder. I norske kroner steg oljeprisen 3,6% i juli, mens energiselskapene steg enda mer. Særlig oljeprodusentene hadde positiv kursutvikling. Statoil (+7%) utvinner olje stadig mer effektivt og viser nå positiv inntjening også utenfor Norge. I tillegg har oljeproduksjonen vært relativt stabil i andre kvartal, uten betydelige uforutsette avbrytelser.

Telenor (+14%) var best i klassen blant de største selskapene på Oslo Børs i juli. Konsernsjef Sigve Brekke overrasket analytikerkorpset med bedre kostnadskontroll en forventet i andre kvartal. Det betyr likevel ikke at selskapsstyringen, og forholdet til styreleder, er friskmeldt.

For Norwegian Air Shuttle ble sommeren utfordrende, og vi frykter flere av våre lesere ble utsatt for en av selskapets 6000 forsinkelser. Det bidrar til svak lønnsomhet. Høy gjeldsgrad forsterker problemet. Aksjen sank -20% i juli.

Mens Norwegian ble offer for pilotmangel ble Orkla offer for høyere råvarepriser og negative valutaeffekter. Kvartalsrapporten ble således ikke lystig lesing, og aksjen sank -5%. Det var det største negative bidraget til indeksutviklingen i juli, og bidro til at den defensive konsumsektoren ble den svakeste sektoren på Oslo Børs i sommer.

Det norske høyrentemarkedet

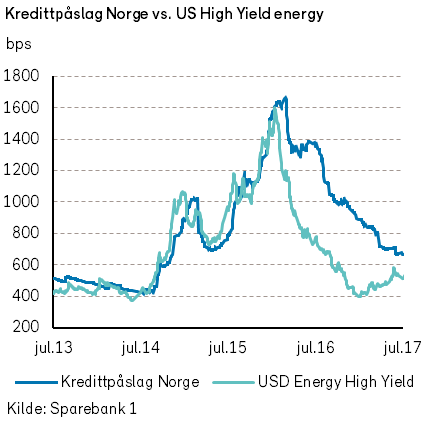

Etter sideveis utvikling i juni ble det fornyet oppgang for høyrentemarkedet i juli. Driverne var de samme som i juni, men med motsatt fortegn: Oljeprisen hentet seg inn, emisjonsaktiviteten stilnet, og de obligasjonene som falt mye i juni kom sterkt tilbake.

Teekay Offshore-obligasjonene fikk i juli et kraftig løft som mer enn reverserte nedgangen i juni. Selskapet fikk ordnet opp i sine likviditetsmessige utfordringer ved at Brookfield Asset Management skjøt inn ny egenkapital. Teekay Offshore skilte ut en del av virksomheten i et nytt datterselskap, Teekay Shuttle Tankers, som utstedte et lån på 250 millioner USD. Lånet ble i hovedsak benyttet til å kjøpe tilbake store deler av morselskapets krone-denominerte obligasjonsgjeld til noe over pari kurs.

Exmar kom også sterkt tilbake i juli, om enn ikke like kraftig som Teekay. BW Offshore og riggselskapene Songa og Transocean var også på stigende kurs.

En positiv verdiutvikling i juli hadde også amerikanske høyrenteobligasjoner innen energi. Indeksen for slike obligasjoner viste et fall i kredittpåslaget på 26 punkter til 513. Den europeiske høyrenteindeksen Itraxx Xover viste også en forbedring, med et fall i kredittpåslaget på 16 punkter til 231.

Renter og valuta

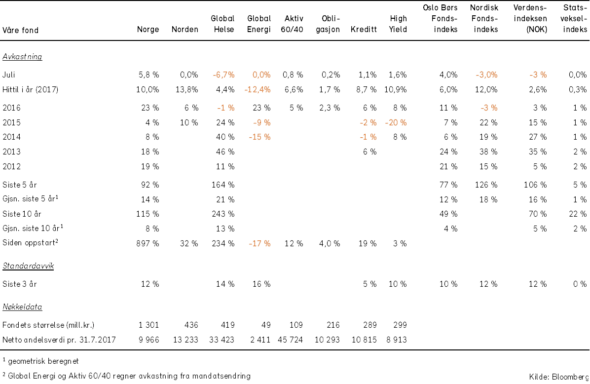

Våre fond

Hold deg oppdatert med vår gratis månedlige markedsrapport – meld deg på her: