Forventninger om høyere økonomisk vekst blir understøttet av tiltro til store finanspolitiske tiltak i USA. Også i Europa er det økt økonomisk aktivitet, og det er tegn til høyere inflasjon. Negative virkninger av proteksjonistisk handelspolitikk synes for tiden å bli ignorert i markedsforventningene. Aksjemarkedene viste styrke, og det ble registrert nye rekordnoteringer på New York-børsen i februar. Råvareprisene driftet i stor grad sidelengs. Langsiktige statsrenter korrigerte litt ned, etter en kraftig renteoppgang siste halvår. Verdien av USD styrket seg noe, og det forventes nå at den amerikanske sentralbankrenten vil bli hevet i mars.

Markedsrapport februar 2017

Publisert 08.03.2017

Konjunkturer og råvarer

Den positive makroøkonomiske utviklingen fortsatte i februar. Blant annet steg en viktig indikator for global industri (PMI-indeksen) til det høyeste nivået på seks år. Det indikerer at verdiskapningen ved starten av 2017 er tiltagende, og at veksten i 2017 vil overgå fjoråret.

Det store spørsmålet er imidlertid fortsatt i hvilken grad president Trump vil føre en proteksjonistisk politikk som reduserer verdenshandelen og verdiskapningen. Det er også frykt for at populisme og proteksjonisme kan være på fremmarsj i Europa.

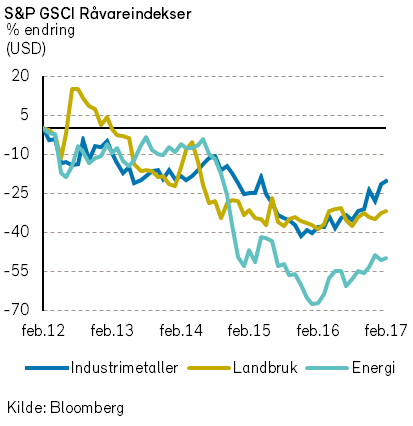

Rogers råvareindeks steg med 0,3% i USD i februar. Oppgangen kom til tross for nedgang i både olje- og gasspriser som totalt står for om lag 1/3-del av indeksen.

Rogers energiindeks falt med -0,8% i februar i USD. Det fortsetter å komme meldinger fra OPEC om at landene overholder kuttavtalen som ble inngått i november. Samtidig rapporteres det om et økende antall aktive landrigger i USD. Siste tall fra Baker & Hughes viste at det nå er 737 aktive rigger i USA, en oppgang på hele 94% siden bunnen i mai 2016.

Rogers landbruksindeks falt med -0,1% i USD i februar, og er opp 3% siden nyttår. Det var relativt store fall for prisene på kaffe (-6%), sukker (-6%) og ris (-3%) i februar måned.

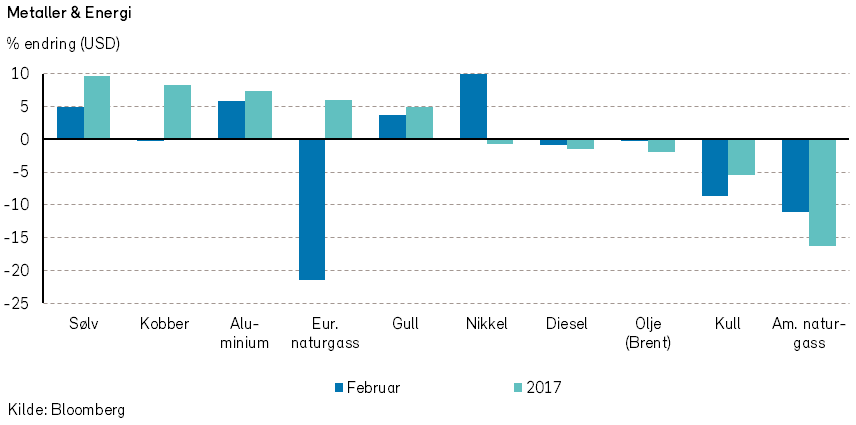

Rogers metallindeks steg med med 2,4% i februar, og denne metall-indeksen er nå opp hele 10,5% etter bare to måneder av i 2017.

Gullprisene steg med 4% i februar, kanskje som følge av høyere inflasjonsforventninger og større politisk usikkerhet. Også sølv (+5%), aluminium (+6%) og nikkel (+10%) bidro til metall-indeksens stigning i februar.

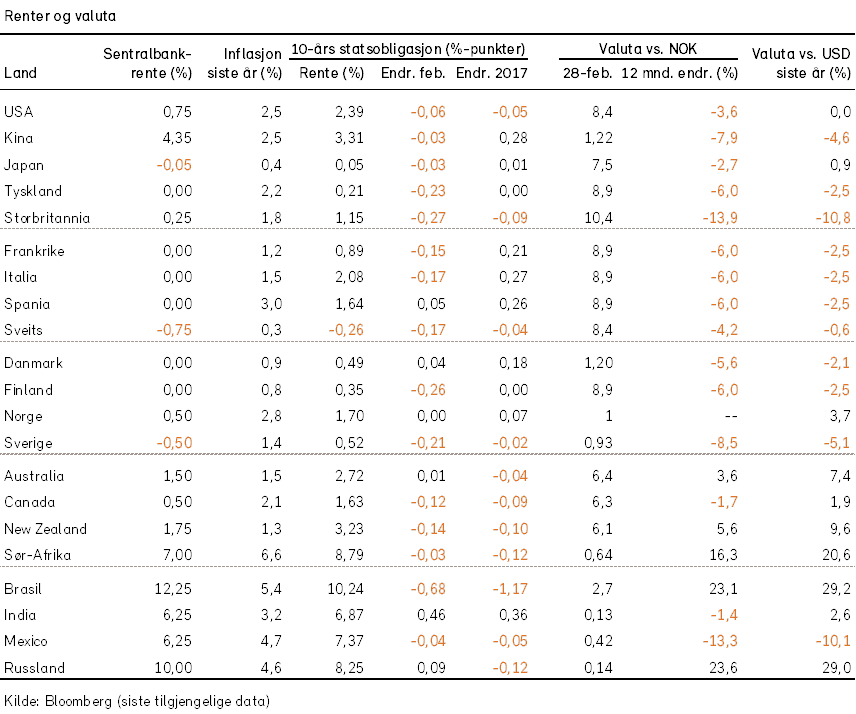

Renter, inflasjon og valuta

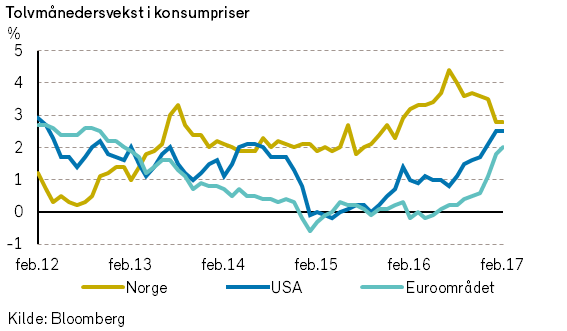

Selv om råvareprisene i februar var tilnærmet uendret, synes den underliggende pristrenden å være oppadgående. Det tilsier at global inflasjon vil stige videre i år.

I tillegg er arbeidsledigheten i mange land på vi ned, og vi begynner å se tegn til økte lønninger i USA og Tyskland. Økt inflasjon betyr at sentralbankenes pengepolitikk ikke lenger trenger å være like ekspansiv.

Den amerikanske sentralbanken (Fed) indikerte i desember at det ligger an til tre rentehevinger i år. Rentemarkedene har inntil nylig ikke helt trodd på dette. På tampen av februar endret markedets oppfatning seg til å prise inn at neste renteheving med stor sannsynlighet vil komme allerede den 15. mars.

Til tross for høyere forventninger om økte korte renter, ble det en marginal nedgang i de lange amerikanske rentene i februar. Tyske tiårsrenter falt imidlertid betydelig, med -0,23 %- poeng. Her hjemme var tiårsrenten uendret.

I tråd med renteutviklingen i februar styrket dollaren seg med omlag 1,6% mot euro. I et lengre historisk perspektiv fremstår USD som en sterk og høyt priset valuta.

Verdien av NOK var tilnærmet uendret målt mot euro, og følgelig ble USD også dyrere for nordmenn.

Geopolitiske forhold

President Trumps utenrikspolitikk utenfor «twitring-aktiviteten» begynner å ta form. I hans første «State of the Union»-tale ga han sin fulle støtte til NATO etter tidligere å ha antydet at han ikke ville forsvare Europa mot et russisk angrep. Talen ble godt mottatt i kongressen og roet kanskje bekymrede NATO-land.

USA bekrefter også «ett Kina»-politikken, og tar dermed en mindre fiendtlig tone overfor Kina. Trump uttalte derimot at han ikke nødvendigvis støtter en to-statsløsning i Israel/Palestina, men ønsker å finne en løsning begge parter ønsker. Uttalelsen gjør kanskje ikke den jobben enklere.

Canadas statsminister Trudeau gjennomførte et vellykket besøk til Washington D.C., der han fikk forsikringer om fortsatt tett samarbeid og handel med USA. Hans kollega i Mexico avlyste derimot et planlagt møte med President Trump. Presidentene Trump og Peña er fortsatt uenige om hvem som skal betale for en grensemur.

Det lover ikke godt for det viktige handelssamarbeidet mellom de to landene.

President Trumps forsøk på innreiseforbud for flyktninger og for enkelte muslimske nasjonaliteter gjør samtidig hverdagen vanskeligere for amerikanske bedrifter som er avhengig av utenlandsk arbeidskraft.

Hverdagen ble heller ikke bedre for François Fillon i februar. Den franske presidentkandidaten falt stadig lenger ned på meningsmålingene i kjølvannet av korrupsjonsanklager. Det har åpnet veien for Emmanuel Macron, en ung uavhengig sentrumspolitiker. Marine le Pen leder fortsatt valgkampen, men antas å måtte gi tapt for Macron i en andre valgrunde.

Macron antas å ville føre en mer næringsvennlig politikk enn president Hollande. Det vil være positivt for fransk økonomi og vil også kunne få følger for utviklingen i andre EU-land.

Britisk økonomi vil derimot kunne bli straffet i tiden fremover. Britene må trolig betale skillsmissevederlag til EU, og næringslivet har for tiden mer uforutsigbare rammevilkår. De folkevalgte i Storbritannia stemte i tråd med resultatet av folkeavstemmingen, for en lov som gir statsminister May fullmakt til å føre forhandlinger med EU om å gå ut av unionen.

Nord-Koreas diktator Kim Jong-un demonstrerte i februar hvordan han håndterer sine motstandere. Halvbroren Kim Jong-nam ble myrdet med det svært giftige nerveserumet VX. Dagen før avfyrte Kim en ny type missil, som et skritt på veien til å utvikle langdistanseraketter som kan bære kjernevåpen.

I februar testet også Iran og Russland nye typer missiler og derved samtidig den nye amerikanske presidentens nerver. De russiske missilene bryter tidligere inngåtte avtaler, mens Irans oppskytning kan være et steg på veien til å bygge kjernefysiske missiler.

Norsk økonomi

Etter at oljeprisen synes å ha lagt seg på et høyere nivå i løpet av de siste månedene, er det noe større optimisme i den norske olje- og oljeservicenæringen.

Investeringene i norsk oljesektor vil antagelig også flate ut i 2017, etter at aktivitetsnivået er blitt kraftig redusert siden toppnivået i 3. kvartal 2013.

Nedgangen i oljeinvesteringene er i stor grad blitt motsvart av finanspolitiske tilførsler fra myndighetene. Den norske verdiskapningen har omtrent stått stille i de siste årene, og real- lønnsnivået er lavere enn i 2014. Innen oljerelatert virksomhet er hver femte arbeidsplass forsvunnet.

Denne nedgangen i sysselsettingen er i hovedsak blitt erstattet av nye arbeidsplasser i offentlig sektor og bygg- og anleggssektoren. Dessuten har det vært vekst i sysselsettingen i hotell- og restaurant-næringen, dels som følge av økt tilstrømming av turister. Investeringer i bygg og anlegg er godt opprettholdt, ikke minst gjennom økt bygging som respons på rekordhøye boligpriser.

I februar ble det kjent at aksjeandelen i «Oljefondet» kan økes til 70%, og det legges til grunn at fondets forventede realavkastning vil være 3%. Ved årets start var «Oljefondets» verdi omlag 7.500 milliarder kroner.

Vi gjentar på nytt vårt mantra fra vår rapport om «Økonomiske utsikter for 2017»: En større grad av proteksjonisme og innføring av handelshindringer vil være en åpenbar trussel for fremtidig verdiskapning i små land med åpen økonomi.

Internasjonale aksjemarkeder

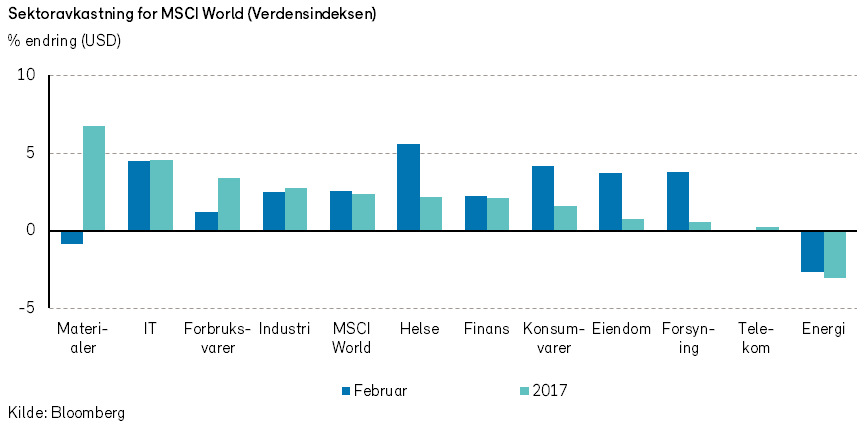

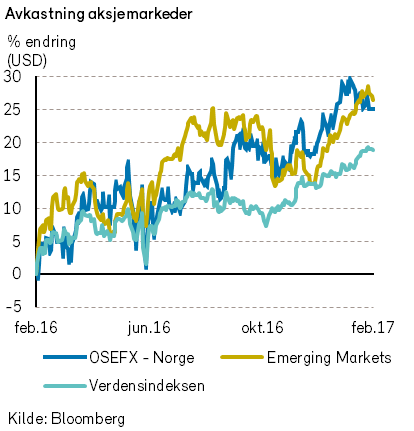

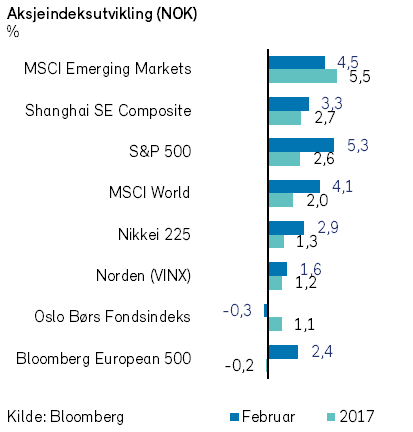

Verdensindeksen MSCI World steg til nye høyder i februar. Det ble notert en kursoppgang på 2,6% (4,1% i NOK). De tre store amerikanske aksjeindeksene (Dow Jones Industrial Average, S&P 500 og Nasdaq) nådde alle nye toppnoteringer.

Det var særlig aksjer innen helse- og IT-sektorene som steg i verdi og bidro til toppnoteringene. Verdens største børsnoterte selskap, Apple, steg 13% i februar. Gode kvartalsresultater bidro til å styrke aksjekursen. Det gjorde også beskjeden om at investerings-selskapet Berkshire Hathaway (Warren Buffet) har doblet aksjebeholdning i Apple. Verdens største helseselskap, Johnson & Johnson, steg dessuten 9% i februar.

Kursutviklingen var svakest for selskaper innen energisektoren, og sektoren falt med -2%. Flere av de største børsnoterte oljeselskapene, som Exxon og BP falt i verdi. Selskaper innen sektoren for råvarer/materialer hadde også en negativ verdiutvikling i februar.

S&P 500 steg 3,7% (5,3% i NOK) etter sterk kursoppgang for helse-, IT- og finanssektoren. USAs største finanskonsern, JP Morgan, steg 7% i februar og nådde dermed en ny toppnotering. Tegn til sterkere konjunkturer i USA bidro til å styrke aksjekursen. Kredittforetakene Fannie Mae og Freddie Mac sank derimot kraftig i kurs i USA.

De falt henholdsvis -30% og -29% i februar.

En domstol avgjorde at den amerikanske staten har rett til å nekte utbytte til aksjonærene i de to selskapene.

I Europa steg Bloomberg European 500-indeksen 2,6% (2,4% i NOK). Store helse- og næringsmiddel-selskaper steg spesielt kraftig. Unilever steg 20% etter først å ha mottatt et bud fra Kraft Heinz, som så ble trukket tilbake, før selskapet annonserte en «grundig gjennomgang av muligheter». Det betyr at selskapet vil vurdere salg av hele eller deler av virksomheten, eventuelt egne oppkjøp.

De store franske bankene, BNP Paribas, Societe Generale og Credit Agricole sank alle -7% i kurs i februar. Sterkere oppslutning om Marine Le Pens kandidatur i presidentvalget, og hennes løfter om å rive Frankrike ut av euroen, skremmer investorene i fransk finansnæring.

I Norden var indeksutviklingen mer moderat enn i USA og Europa. VINX-indeksen steg 1,6% i februar, målt i NOK. En blanding av svake tall fra detaljhandelen, nedgang i noen råvarepriser og varsel om økte skatter for svensk banknæring bidro til å legge en demper på kursutviklingen.

Ny teknologi, i form av videreutvikling av femte generasjons telenett, bidro til å styrke Ericsson og Nokia som begge steg mer enn 12%.

Dermed bidro de to IT-selskapene mest til den positive indeksutviklingen i februar.

I Japan steg Nikkei-indeksen 0,5% i februar (2,9% i NOK). Bilprodusenten Toyota meldte om salg av 10,2 millioner kjøretøy i 2016. Dermed er ikke selskapet lenger verdens største bilprodusent. Volkswagen solgte 10,3 millioner biler i 2016. Toyota falt -3% på Tokyo-børsen i februar.

Det var bedre stemning på den andre siden av Kinahavet. I Hong Kong steg Hang Seng indeksen 2% i februar, målt i HKD (2% i nok). Det var særlig de store bankene som bidro til kursoppgangen. Aksjekursene i China Construction Bank og Bank of China steg begge med mer enn 10%. Investorene synes fortsatt å ha tillit til kinesisk økonomi.

Det norske aksjemarkedet

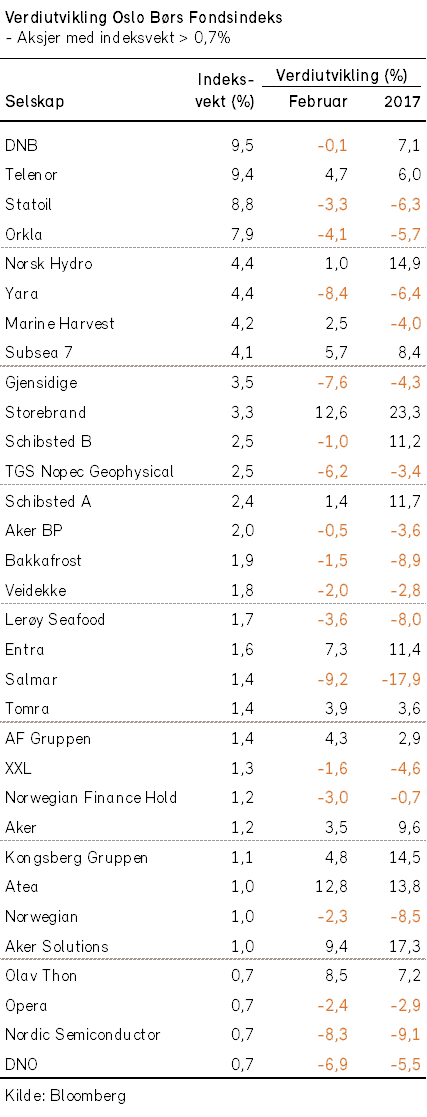

Det norske aksjemarkedet hadde en noe svakere undertone i februar, og kursene beveget seg i stor grad sidelengs. Oslo Børs fondsindeks falt med -0,3%, og denne indeksen har derved steget med +1,1% i løpet av årets to første måneder. For hovedindeksen er den tilsvarende utviklingen -0,4% i februar og +0,9% for de to første månedene.

Verdiutviklingen for norske aksjer i februar var (i felles valuta) relativt sett svakere enn kursutviklingen i globale aksjemarkeder.

Noe over halvparten av aksjene i fondsindeksen hadde verdinedgang. Det var særlig verdiutviklingen for noen av de store selskapene som bidro til indeksnedgangen; Yara, Orkla, Gjensidige og Statoil.

Motsatt trakk en sterk kursutvikling for Telenor og Storebrand i positiv retning for indeksen.

Kursoppgangen for Telenor i februar skjedde til tross for at det ble kjent at selskapet erkjenner å ha tapt omlag 30 milliarder kroner på den mislykkede satsingen på mobiltelefoni i India. Denne satsingen har i stor grad vært ledet av selskapets nåværende administrerende direktør, Sigve Brekke. Han synes dessverre å mangle nok anstendighet til å trekke seg frivillig fra lederstillingen i Norges tredje største børsselskap (regnet i markedsverdi). Den norske staten eier nesten 59% av Telenor direkte og indirekte (Folketrygdfondet), men eventuell eiermakt over selskapet må utøves indirekte gjennom de valgte styremedlemmene.

I februar fremla mange av børsens selskaper årsresultatene for 2016. Generelt synes resultatene for 4. kvartal å være noe svakere enn forventet. Samtidig har selskapene orientert om at framtidsutsiktene er noe bedre, og analytikerne har derfor hevet resultatestimatene for 2017.

For Oslo Børs forventer vi at 2017 i utgangspunktet vil gi aksjeeierne en mager, men positiv avkastning. Basisalternativet for utfallsrommet for utviklingen i OSEFX-indeksen i 2017 anslår vi å være innenfor -5% til +10% (i NOK). Mulige utfallsrom er imidlertid betydelig større.

Det norske høyrentemarkedet

Den svært positive utviklingen i det norske høyrentemarkedet fortsatte i februar. Obligasjonskursene steg videre, samtidig som flere låntagere fikk hentet inn penger ved utstedelse av nye obligasjoner.

Rentepåslaget i det norske høyrentemarkedet, spesielt innen energisektoren, er fortsatt klart høyere i Norge enn i utlandet. Det borger for at investeringer i en portefølje av norske høyrenteobligasjoner vil kunne gi god avkastning i tiden fremover.

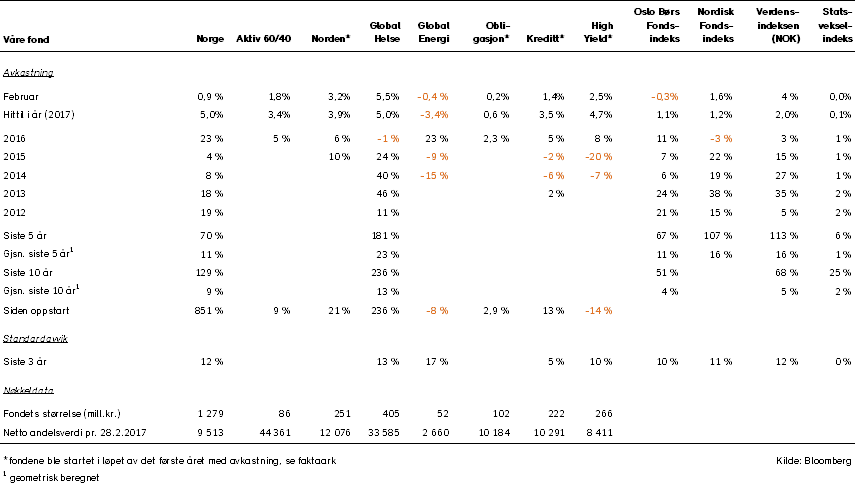

Oversikt over våre fonds historiske utvikling