Forventningene til økonomisk vekst synes uendret. Energipriser steg videre, og årets høyeste oljepris ble registrert ved årsslutt. Virkningene av Trumps kommende politikk synes uforutsigbar, men blir forsøkt diskontert i noen markeder. Lange amerikanske statsrenter og verdien av USD steg videre. Det var oppgang i globale aksjekurser, og amerikanske og norske aksjemarkeder nådde nye topp-noteringer i desember.

Markedsrapport desember 2016

Publisert 06.01.2017

Konjunkturer og råvarer

I desember er det ikke kommet vesentlige økonomiske nyheter som tilsier at konjunkturene og forventningene til økonomisk vekst er endret i forhold til den virkelighet som vi har beskrevet i våre siste markedsrapporter. Konjunkturbildet er således i sum fortsatt preget av en tilfredsstillende, men noe laber økonomisk vekst i henhold til rapporterte nøkkeltall.

Det store usikkerhetsmomentet for 2017 vil være i hvilken grad politiske hendelser kan forårsake endringer i muligheter og forventninger til økonomisk vekst. Særlig er det mange store spørsmålstegn knyttet til den amerikanske politikken etter presidentskiftet den 20. januar. Men flere andre lands politikk, eller mangel på sådan, vil antagelig også forsyne det økonomiske nyhetsbildet i 2017 med store overskrifter.

I vår publikasjon «Økonomiske utsikter for 2017» som blir publisert senere i januar vil vi komme tilbake med en videre drøfting av den økonomiske situasjonen.

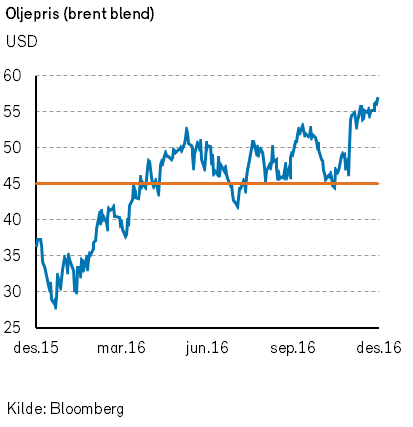

Oljeprisen viste en meget sterk utvikling i desember. Oppgangen var 12,5%, og oljeprisen (Brent) ved årsskiftet var USD 56,8 per fat. Dette er den høyeste oljeprisen ved noe månedsskifte siden juni 2015.

I 2016 har oljeprisen steget med over 52%. Bakgrunnen for den kraftige oppgangen i desember er at markedet nå er optimistisk til at OPEC og Russland faktisk vil gjennomføre de kuttene man ble enige om på møtet i november. Den mørke skyen i horisonten for dem som håper på en høyere oljepris i 2017, ser i første omgang ut til å være en tiltagende oljeproduksjon i USA.

Amerikanske tall for oljeproduksjonen i oktober viser en økning på 232 tusen fat per dag, og det har vært økning både for offshore- og « shale» produksjon.

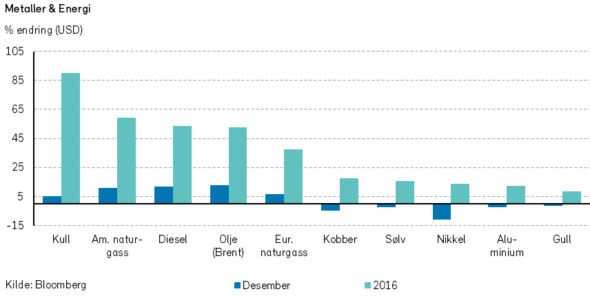

I desember var det fortsatt kaldt vær i USA, og det bidro til at gassprisene (Henry Hub) steg 11%, og er nå nesten 60% høyere enn ved årets start.

Etter en kraftig prisoppgang i kjølvannet av det amerikanske presidentvalget falt prisene på industrimetaller noe tilbake i desember. Nedgangen rammet både kobber (-5%), nikkel (-11%) og aluminium (-2%). I 2016 har prisene på alle de nevnte metallene imidlertid steget mye, mellom 12% og 18%.

Gullprisen fortsatte å falle i desember. Etter den kraftige oppgangen i lange amerikanske renter i starten av november har gullprisene falt med nærmere -12%. Ved årsskiftet er likevel gullprisene 9% høyere enn ved årets start.

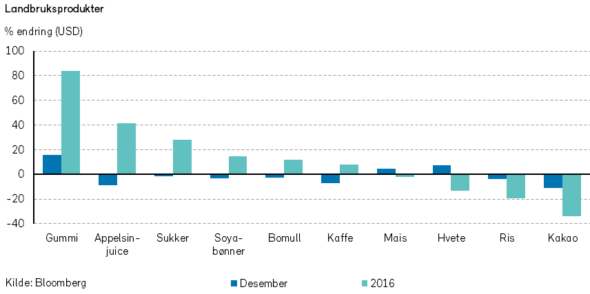

Gummiprisene fortsatte å stige i desember (+16%), og prisene ved årets utgang er hele 84% høyere enn ved årets start.

Prisene på appelsinjuice falt nesten -9% i desember. Man ser utsikter til bedre vær og avlinger i Brasil, som er en av de største appelsinprodusentene i verden. Prisene på appelsinjuice har steget med 41% i 2016.

Hvetepriser (-13%) og rispriser (-19%) ble lavere i 2016. Selv om Frankrike, en av Europas største hveteprodusenter, leverte den dårligste avlingen siden 1993 har tilbudet av hvete vært mye høyere enn etterspørselen i 2016. Siste prognoser fra «U.S. Wheat Associates» kan tyde på at det også i 2017 vil bli et tilbudsoverskudd av hvete i forhold til dagens etterspørsel.

Etter en nedgang i kakaoprisene på nesten -13% i november fortsatte fallet med ytterligere -11% i desember. De internasjonale kakaoprisene hadde en nedgang på nesten -34% i 2016, som bør glede sjokolade-elskere. Imidlertid har sukkerprisene steget med 28% i 2016.

Bomullsprisene steg med nesten 12% i 2016, og en kan derfor kanskje forvente stigning i prisene på klær og reduserte fortjenestemarginer for H&M i 2017.

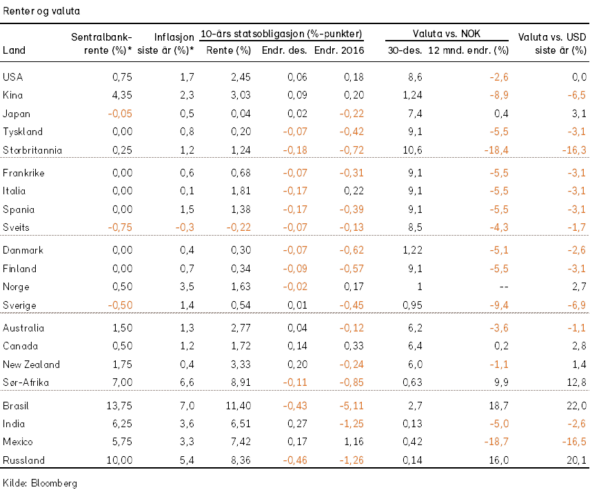

Renter, inflasjon og valuta

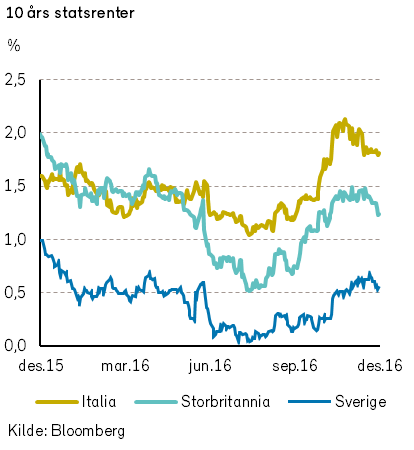

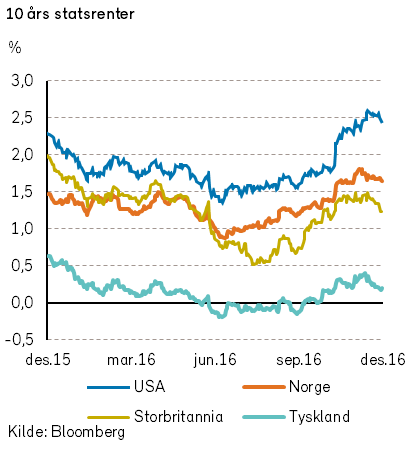

Det ble en relativt rolig måned i markedene for langsiktige statsobligasjoner i desember, etter kraftig renteoppgang i de to foregående månedene. Tiårsrenten i USA steg med 0,06 %-poeng, mens den falt med hhv -0,07 %-poeng og -0,02 %-poeng i Tyskland og Norge.

Høstens renteoppgang synes dels å skyldes at markedene forventer at Trumps politikk vil bidra til økt økonomisk vekst, økt inflasjonspress, og kanskje økt risiko for statsfinansielle problemer i kjølvannet av en mer offensiv finanspolitikk.

Renteoppgangen understøttes av at den amerikanske sentralbanken (Federal Reserve) i desember valgte å sette opp styringsrenten, ett år etter den forrige (og første) renteøkningen etter siste rentebunn. Renteøkningen var i stor grad som forventet. Federal Reserve har nå indikert at det vil kunne bli hele tre renteøkninger som hver er på 0,25% poeng i 2017. Så mange renteøkninger synes ikke å være priset inn i obligasjonsmarkedene ved årsskiftet.

Ved årsskiftet var både amerikanske og norske statsobligasjoner med 10 års løpetid 0,17 prosent-poeng høyere enn ved årets start. Tyske 10 års statsrenter er imidlertid blitt -0,42 prosentpoeng lavere i løpet av 2016. Forskjellen mellom amerikanske og tyske lange statsrenter er nå over to prosentpoeng, noe den ikke har vært på minst 25 år.

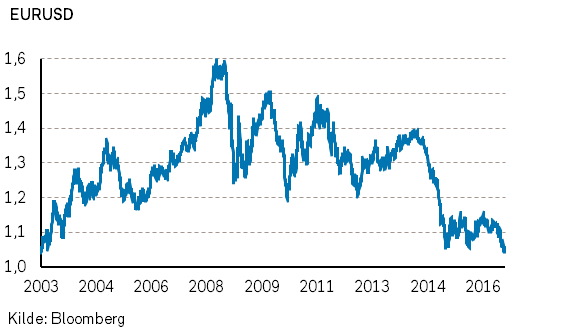

I tråd med stigningen i amerikanske renter, styrket USD seg med 0,5% mot euro og 1,2% mot NOK. I løpet av desember var verdien av EUR mot USD notert til 1,0388. Siste gang verdien av USD var tilsvarende sterk i forhold til EUR var i januar 2003!

Den svenske kronen hadde en sterk utvikling til tross for negative svenske sentralbankrenter. SEK styrket seg med 2,8% mot NOK i desember, men den svenske valutaen er fortsatt betydelig svakere mot NOK enn ved årets start.

Geopolitiske forhold

I løpet av desember har det vært mye oppmerksomhet rundt de utnevnelsene som Trump ønsker å gjøre til sin kommende administrasjon og stab av rådgivere. Dessuten har Trumps mange «tweets» og «rikstelefoner» til utenlandske statsledere skapt en viss furore. Ikke minst er det stor usikkerhet om hvordan forholdet mellom USA og Kina vil komme til å utvikle seg i 2017.

Med CIA som kilde, er det i løpet av måneden blitt kjent at Russland prøvde å påvirke det amerikanske presidentvalget ved hacker-virksomhet. Den nåværende president Obama har som følge av dette utvist en rekke russiske diplomater fra USA.

Lederen for Storbritannias forhandlinger med EU om «Brexit» har uttalt at en avtale bør være inngått innen oktober 2018.

På grunn av at EU internt står overfor store utfordringer, vil forhandlingene med EU i 2017 kunne by på problemer. Og inntil Storbritannia er endelig ute av EU er landet fortsatt et EU-land.

Italienske velgere stemte i desember ned et forslag fra statsminister Renzi om konstitusjonelle endringer, som ville kunne bidra til sterkere politisk styring av landet. Som følge av valgnederlaget, fratrådte Renzi sin stilling.

Den politiske utviklingen i Europa synes å bli stadig mer polarisert. I Østerrikes presidentvalg i desember vant den tidligere lederen for et grønt miljøparti en knepen seier over en kandidat fra et sterkt «høyre»-orientert parti.

I flere EU-land pågår omfattende politiske prosesser med sikte på å posisjonere seg for forestående valg, herunder i Frankrike, Tyskland og Nederland.

I desember var det som vanlig stor militær aktivitet i Midt-Østen. Med hjelp fra andre, herunder USA, forsøker Iraks myndigheter å gjenerobre den store byen Mosul fra IS. Gjenerobringer synes å ta lang tid og kreve mange menneskeliv.

I Syria gikk slaget om Aleppo inn i sin siste fase, med omfattende bombing fra russiske fly og innsats fra iranske militærstyrker. Opprørsstyrkene har mistet kontrollen over Aleppo og det er inngått en form for våpenhvile. Byens ruiner er nå i realiteten kontrollert av President Assad og hans regime. Borgerkrigen i Syria har snart vart i 6 år, og skal etter sigende ha krevd 300.000 menneskeliv. Samtidig skal 3 millioner innbyggere ha forlatt landet, og delvis bidratt til de store innvandringskonfliktene i Europa.

Tyrkia har i 2016 vært åsted for mange terrorhandlinger, og desember måned var intet unntak. Herunder ble Russlands ambassadør til Tyrkia drept av en tyrkisk politimann.

Norsk økonomi

Etter de negative virkningene av oljeprisfallet i 2014, har norsk økonomi blitt sterkt stimulert ved en aktiv bruk av både finans- og pengepolitiske virkemidler. Etter et lavmål for oljeprisen i årets første måneder, har oljeprisen igjen bedret seg til et nivå som vil kunne innebære en fortsatt god aktivitet for den norske petroleumsnæringen.

I Norges Banks rentemøte i desember ble det vedtatt å holde styringsrenten uendret på 0,5%. Det ble samtidig kommentert at «en lavere styringsrente øker risikoen for at veksten i boligpriser og gjeld skyter ytterligere fart. Faren for oppbygging av finansielle ubalanser og usikkerheten om virkningene av en lavere styringsrente taler nå for å gå varsomt fram i rentesettingen.»

Etter Norges Banks siste rentenedsettelse i mars 2016 har det vært en sterk prisoppgang i boligprisene, og særlig i Oslo-området. Leieprisene har imidlertid ikke vist noen tilsvarende oppgang.

Samtidig i desember avga Norges Bank en pressemelding om sitt råd til Finansdepartementet om å øke den såkalte motsykliske kapitalbufferen for bankene.

Dette rådet var fundert på Norges Banks konstatering at: «høy boligprisvekst og fortsatt oppgang i husholdningenes gjeldsbelastning er tegn på at finansielle ubalanser bygger seg videre opp». I henhold til dette rådet vedtok Finansdepartementet at den motsykliske kapitalbufferen for bankene blir økt fra 1,5% til 2% fra 31. desember 2017. Formålet med økningen av bufferkravet er å bidra til en innstramming i bankenes kredittgivning.

For bankene vil økningen i kapitalbufferen slå fullt inn først om et år. En rentehevning fra Norges Bank ville kanskje også kunne bidra til å stagge låneetterspørselen?

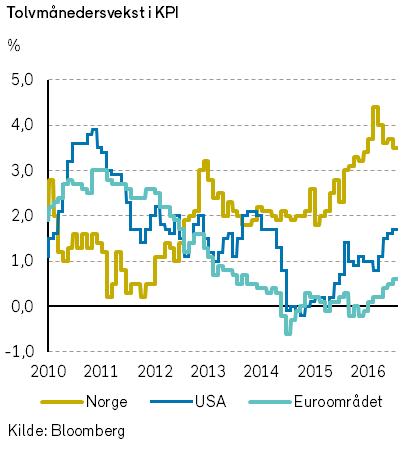

En rentehevning vil imidlertid Norges Bank unngå, til tross for at den registrerte norske inflasjonen har vært høyere enn målsettingen. Det er av frykt for at en rentehevning vil føre til en kursstyrkelse av NOK, som igjen vil svekke konkurranseevnen til norsk næringsliv.

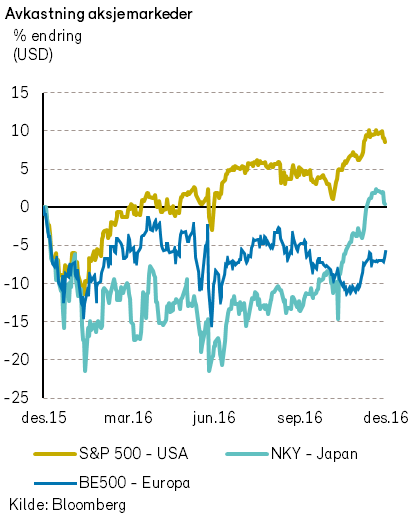

Internasjonale aksjemarkeder

Verdens utviklede markeder fikk en positiv avslutning på året. Verdensindeksen (MSCI World) steg med 2,3% i desember (3,6% i NOK).

Kursoppgangen var spesielt sterk i Europa, hvor kursutviklingen tidligere i år har vært svak. Samtidig var kursutviklingen negativ i fremvoksende markeder.

I mange fremvoksende markeder er det en frykt for at Trump og hans eventuelle proteksjonistiske politikk vil få følger for vekst og inntjeningsmuligheter.

I 2016 var det samlet sett en moderat positiv kursutvikling i de største aksjemarkedene i verden. Verdensindeksen steg med 5,3% (2,6% i NOK). Det amerikanske aksjemarkedet var igjen den viktigste bidragsyteren til oppgangen. S&P 500 steg 9,5% i 2016 (6,7% i NOK).

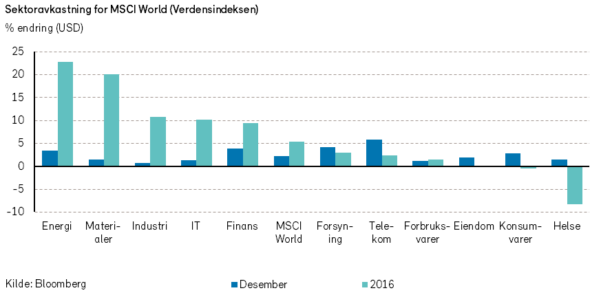

Etter et svakt 2015, kom aksjer i energisektoren sterkt tilbake i 2016. Energisektoren steg mest av alle sektorer i verdensindeksen med en oppgang på 23%. Helsesektoren var best i 2015, men endte ned -8% i 2016. De fem største negative bidragsyterne til verdensindeksens utvikling i 2016 var alle store globale legemiddelselskaper.

I desember var det positiv kursutvikling på tvers av alle sektorer i verdensindeksen. Undersektoren av bioteknologiselskaper hadde imidlertid en negativ verdiutvikling.

De amerikanske børskjempene Apple, AT&T og JP Morgan bidro mest til den positive utviklingen og steg hhv. 5%, 10% og 8%. Disse selskapene var også blant de fem selskapene som bidro mest positivt for hele året 2016.

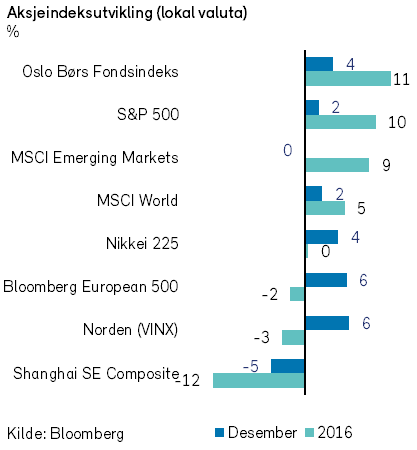

I Europa steg Bloomberg European 500-indeksen 5,6% i desember målt i EUR (6,4% i NOK). En sterk innspurt i et ellers svakt børsår. Indeksen sank -2,0% i 2016 (-7,3% i NOK).

De store oljeselskapene var blant de viktigste bidragsyterne til oppgangen i desember. Total, BP og Royal Dutch Shell steg alle 10% målt i EUR. OPECs avtale om kutt i oljeproduksjonen bidro til å øke oljeprisen og følgelig de store oljeselskapenes inntekter. Inntektsutsiktene til IG Group, som selger derivater, ble derimot kraftig svekket i desember. Britiske myndigheter skal begrense bruken av såkalte «Contracts for Difference» (CFD) som er brukt for å gjøre girede investeringer. IG Group sank med -41%.

Folkeavstemningen i Italia, der velgerne stemte ned en grunnlovsreform, skapte først frykt blant investorer i italienske banker. De store bankene steg likevel i kurs i desember, blant annet på grunn av spekulasjoner om en ny redningspakke for bankene.

UniCredit, den eneste systemkritiske italienske banken, presenterte en snuoperasjon for å styrke egenkapitalen. Aksjen steg 35% i desember. Verdens eldste bank, Monte dei Paschi di Siena, lykkes derimot ikke å få til en plan for å tette store hull i balansen. Aksjen falt -30% før den ble suspendert på børsen.

Den nordiske aksjeindeksen (VINX) fikk en oppgang på 5,9% i årets siste måned. Herunder var det en oppgang for Nordens største selskap, legemiddel-selskapet Novo Nordisk, på 8% (i NOK) i desember. I 2016 har den nordiske indeksen derimot hatt en verdinedgang på -3,1% (i NOK), godt hjulpet av at Novo Nordisk falt med hele -38% (i NOK) . Det danske legemiddelselskapet var imidlertid ikke alene om kursnedgang i 2016. Kursene på flere store nordiske børsnoterte selskaper r falt betydelig. Regnet i NOK var nedgangen i 2016 bl.a.: H&M-21%,Nokia -31% og Ericsson -39%. I Norden var det aksjer i de små og mellom-store selskapene som ga best avkastning i 2016.

Japanske investorer kunne på sin side glede seg i desember. Nikkei 225-indeksen steg 4,4% (3,4% i NOK), og med det endte året med en svak oppgang på 0,4%. Tele- og IT-selskapet Softbank ledet an med en kursoppgang på 16% i desember.

I Shanghai kan Donald Trump ha bidratt til ett år med negativ kursutvikling for aksjeindeksen (Shanghai SE Composite). Indeksen falt -4,5% i desember (-3,9% i NOK), og endte året ned -12,3% (-20,2% i NOK). Vinneren av det amerikanske presidentvalget foreslo blant annet en 35% toll på varer som amerikanske selskaper produserer i utlandet og importerer til USA. Kinesisk eksportindustri vil kunne bli hardt rammet. Flere store kinesiske banker sank i verdi i desember, i sterk kontrast til verdiutviklingen for amerikanske banker.

Blir 2017 et bedre år for kinesiske børser? Svaret avhenger i større grad enn før av den politikken som blir ført av den nye beboeren av 1600 Pennsylvania Avenue i Washington DC.

Det norske aksjemarkedet

Som i de fleste andre aksjemarkeder, var det også en positiv verdiutvikling på den norske aksjebørsen i desember. Oppgangen i det norske aksjemarkedet ble imidlertid noe sterkere enn for verdensindeksen.

Fondsindeksen og hovedindeksen steg med hhv. 3,8% og 4,2% i desember, samtidig som verdensindeksen steg med 3,6% (i NOK).

For hele 2016 har oppgangen på Oslo Børs også vært sterkere enn for verdensindeksen. Fondsindeksen og hovedindeksen har steget med hhv. 11,5% og 12,1% i 2016, mens verdensindeksen har steget med 2,6% i NOK.

I 2016 har utviklingen i energisektoren vært den sterkeste verdidriveren for verdensindeksen samtidig som helsesektoren er den eneste sektoren med negativ verdiutvikling i USD. Den sterkere verdiutviklingen for Oslo Børs i 2016 skyldes derfor i stor grad at selskaper i energisektoren er sterkt representert på Oslo Børs samtidig som selskaper i helsesektoren knapt er notert.

I løpet av desember 2016 ble det nye historiske toppnoteringer for de brede aksjeindeksene på Oslo Børs. Kursoppgangen var særlig sterk i de første ukene av desember. Deretter gikk det norske aksjemarkedet inn i en normal form for julestillhet med liten omsetning av aksjer.

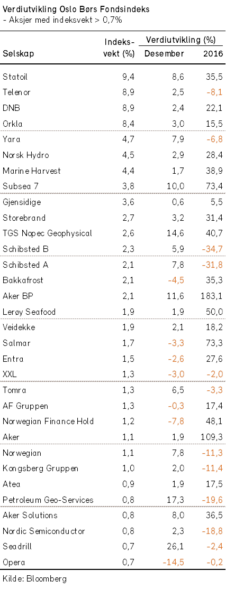

Ved starten av desember skjedde den halvårlige endringen av sammensetningen av selskaper som inngår i fondsindeksen og hovedindeksen. Antall verdipapirer økte fra 59 til 62. Som nye selskaper til indeksen ble det bl.a. tatt inn de relativt store selskapene: Lerøy Seafood, Norwegian Finans Holding og Aker Solutions.

Som en kuriositet kan vi nevne at markedsverdien (og indeksverdien) av Norwegian Finans Holding, som er holdingselskapet til Norwegian Bank, nå er høyere enn markedsverdien til flyselskapet Norwegian. Flyselskapet SAS er nå forøvrig også forsvunnet fra indeksen.

Av fondsindeksens (OSEFX) 62 verdipapirer hadde om lag 70% en positiv verdi-utvikling i desember. Hele 11 verdipapirer steg med mer enn +10%, og 5 verdipapirer falt mer enn -10%.

Som i de to foregående månedene var kursstigningen også i desember sterk for indeksens tungvektere. På grunn av oljeprisoppgangen bidro særlig energiselskaper til børsens verdioppgang. Størst positivt indeksbidrag kom fra utviklingen i Statoil (+9%), Yara (+8%), Subsea 7 (+10%) og TGS (+15%). Det selskapet med størst negativ indeksvirkning var Opera Software (-15%).

Vårt basisestimat ved årets start var at det norske aksjemarkedet ville ha en verdiutvikling mellom -5% til +10%. Etter Brexit-avstemmingen korrigerte vi ned vårt årsanslag for indeksen til å være i intervallet -10% til +5%.

Fasit for børsåret 2016 ble at Oslo Børs hadde en noe sterkere utvikling enn hva vi forutsatte ved årets start. Denne noe bedre verdiutviklingen kan antagelig i stor grad forklares med at oljeprisen på 57 USD ved årets slutt var høyere enn hva vi forventet. Vi la til grunn at gjennomsnittlig oljepris i 2016 ville være i intervallet 35 til 50 USD, og ikke over 50 USD ved årsslutt.

Når det gjelder våre forventninger til utviklingen på Oslo Børs i 2017 vil vi henvise til vår publikasjon «økonomiske utsikter for 2017» som vil bli publisert senere i januar.

Det norske høyrentemarkedet

Det norske høyrentemarkedet fortsatte oppgangen i desember, godt hjulpet av høyere oljepriser. Markedsaktiviteten holdt seg på et høyt nivå i første halvdel av måneden. Det ble utstedt flere nye obligasjonslån som ble godt mottatt av investorene.

Kredittrisikoen for mange selskaper innen oljeservicenæringen er fremdeles høy. Det er derfor viktig å spre investeringene for å unngå for høy selskapsspesifikk risiko.

Vi tror at det kan være gode avkastningsmuligheter i det norske høyrentemarkedet i tida fremover. Den svake situasjonen for enkelte energiselskaper synes generelt å være priset inn i obligasjonskursene. Når markedsaktørene i større grad begynner å fokusere på de lengre utsiktene, er det grunn til å tro på kursoppgang for mange av selskapene i energisektoren.

Økonomiske nøkkeltall

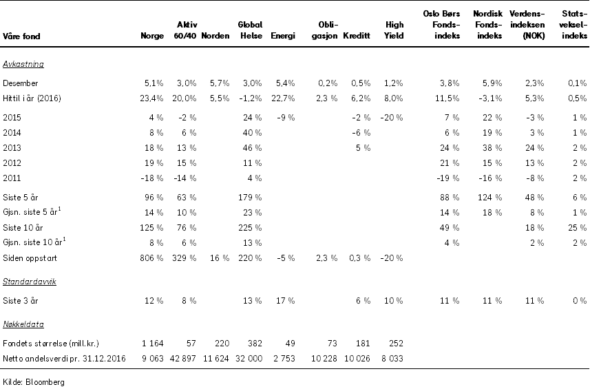

Våre fond